Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

7.3. Облік власних надходжень

Під час ведення обліку власних надходжень бюджетних установ важливого значення набуває інформація про джерела утворення цих надходжень.

Так для обліку коштів, що надійшли як плата за послуги, Планом рахунків бухгалтерського обліку бюджетних установ передбачено рахунок 71 «Доходи спеціального фонду». Відповідно до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, цей рахунок застосовується для обліку власних коштів бюджетної установи на її утримання.

Плата за послуги відповідно до чинного законодавства може надходити до каси, на поточний рахунок у банку або на спеціальний реєстраційний рахунок у відділенні Державного казначейства України.

При цьому слід враховувати, що вся готівкова виручка, яка надійшла в касу бюджетної установи, повинна в повному обсязі зараховуватися на спеціальні реєстраційні рахунки у відділенні Державного казначейства, або на поточні рахунки в банку.

Надходження плати за послуги використовується на покриття витрат, пов'язаних з організацією та наданням таких послуг.

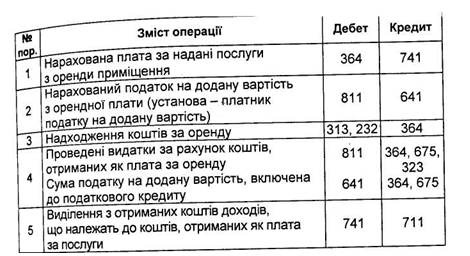

Бухгалтерські проведення по операціях із коштами, отриманими як плата за послуги, наведено в таблиці 7.2.

Окремі бюджетні установи виконують науково-дослідні роботи за договорами з організаціями і підприємствами. Доходи від виконання цього виду робіт плануються та обліковуються як складова частина власних надходжень бюджетних установ.

Завданнями обліку науково-дослідних робіт, що виконуються, є:

- облік і контроль за виконанням тематичного плану в цілому і за

окремими договорами;

- своєчасне і повне відображення собівартості науково-дослідних робіт;

- контроль за дотриманням планових показників собівартості та виявленням фінансових результатів за кожною темою;

- контроль за здійсненням режиму економії та виявленням резервів подальшого зниження собівартості науково-дослідних робіт;

Таблиця 7.2.

Кореспонденції рахунків по операціях із коштами отриманими як плата за послуги

Підставою для початку ведення робіт виступає господарський договір на створення науково-технічної продукції, який укладається між підприємствами та іншими замовниками - з одного боку, та науковими установами які беруть на себе виконання робіт за даною темою,- з іншого; між виконавцями та співвиконавцями окремих частин дослідження чи розробок. Договір складається планово-економічним відділом наукової установи на підставі попередньо складеного протоколу угоди про договірну ціну, узгодженого із замовником технічного завдання.

У договорі вказуються назва роботи і кожного її етапу, терміни і вартість виконуваних робіт, порядок їх здачі і розрахунків із замовниками, відповідальність сторін за порушення прийнятих зобов'язань та інші умови, передбачені договором. До договору додаються: протокол узгодження договірної ціни, технічне завдання, програма робіт, календарний план і кошторисні розрахунки.

У бухгалтерському обліку для відображення операцій із виконання науково-дослідних робіт використовують такі субрахунки:

- 351 «Розрахунки із замовниками з авансів на науково-дослідні роботи»;

- 634 «Розрахунки із замовниками за науково-дослідні роботи, що підлягають оплаті»;

- 723 «Реалізація науково-дослідних робіт за договорами»;

- 823 «Витрати на науково-дослідні роботи за договорами».

Витрати, пов'язані з розробленням науково-дослідних робіт під час планування, обліку та калькулювання собівартості за економічним змістом групуються за статтями:

- витрати на оплату праці;

- матеріали;

- паливо та опалення для науково-виробничих цілей;

- витрати на службові відрядження;

- спецустаткування для наукових (експериментальних) робіт;

- витрати на роботи, які виконують сторонні підприємства та організації;

- інші витрати;

- накладні витрати.

Облік витрат на виробництво в наукових установах організовується на основі позамовного методу. Об'єктом обліку витрат і калькулювання виступає науково-дослідна тема (замовлення, експедиція),яка виконується за договором із замовником. Підставою для витрачання коштів на виконання робіт за темою є затверджений тематичний план наукової установи (проведення науково-дослідних робіт затверджується вищезазначеним планом, за яким складається науковий звіт та здійснюється державна реєстрація), належним чином оформлений договір і надходження авансу від замовника. Проведення будь-яких витрат на науково-дослідні роботи до укладення договорів не допускається.

Витрати, пов'язані з виконанням науково-дослідних робіт за договорами із замовниками, обліковуються на активному субрахунку 823 «Витрати на науково-дослідні роботи за договорами». У дебет цього субрахунка протягом місяця відносяться всі прямі витрати, а наприкінці - й накладні, які попередньо збираються на субрахунку 811 «Видатки за коштами, отриманими як плата за послуги». З кредиту субрахунка 823 «Витрати на науково-дослідні роботи за договорами» списується фактична собівартість закінчених і зданих замовникові робіт.

Якщо використовується журнально-ордерна форма обліку, всі витрати на проведення науково-дослідних робіт групуються спочатку в накопичувальній відомості № 8 в розрізі калькуляційних статей. Записи у відомості проводяться один раз в місяць на підставі розшифровок до журналів-ордерів, в яких фіксувалися обороти за дебетом субрахунка 823.

Аналітичний облік витрат на науково-дослідні роботи за договорами із замовниками ведеться в картці обліку фактичних витрат на проведення таких робіт.

Фактичні витрати на проведення робіт за темою відображаються в картці на підставі первинних документів наростаючим підсумком із початку року в розрізі встановлених статей калькуляції.

Віднесення витрат за калькуляційними статтями здійснюється відповідно до їх економічного змісту і прийнятої методики групування за кожною калькуляційною статтею.

Фактична собівартість закінчених науково-дослідних робіт визначається за даними карток обліку фактичних витрат шляхом сумування витрат за калькуляційними статтями. Після прийняття та оплати замовником виконаних робіт їх фактична собівартість списується кредиту субрахунка 823 у дебет субрахунка 723. Витрати за незакінченими темами до повного їх закінчення і здавання замовник обчислюються у складі незавершеного виробництва. Незавершене виробництво оцінюється за фактичною собівартістю в розрізі статей витрат, а також за кошторисною вартістю, яка визначається,виходячи з процента готовності цих робіт на підставі актів інвентаризації. Інвентаризація незакінчених науково-дослідних робіт проводиться не раніше 1 жовтня звітного року по кожній темі, при цьому інвентаризаційною комісією визначається кошторисна (договірна) вартість виконаної частини кожної теми, а бухгалтерією - фактичні витрати. З метою визначення сукупності витрат наукової установи на виконання науково-дослідних робіт за господарськими договорами щоквартально складається зведена відомість обліку витрат. Робиться це на підставі карток обліку фактичних витрат у розрізі замовлень і статей калькуляції і слугує для звірки даних аналітичного й синтетичного обліку витрат за субрахунком 823.

Щодо обліку розрахунків із замовниками, то слід відмітити, що після підписання договору замовник перераховує установі аванс у межах 50% вартості роботи з подальшим урахуванням цього авансу при оплаті виконаних робіт за ступенем їх готовності і при кінцевих розрахунках за договором. По роботах, термін виконання яких перевищує один рік, сума авансу перераховується щорічно, виходячи з обсягу робіт кожного року. Здавання виконаних науково-дослідних робіт замовникові проводиться в міру готовності етапів цих робіт, передбачених календарним планом, і оформляється актом прийняття-здавання, який складається й затверджується представниками замовника та виконавця. На підставі цього акта й рахунка виконавця замовник здійснює перерахування вартості робіт.

Після списання фактичних витрат і здійснення розрахунків з замовниками за даними субрахунка 723 «Реалізація науково-дослідних робіт за договорами» визначається фінансовий результат від реалізації виконаних робіт шляхом зіставлення сум, виручених від реалізації науково-дослідних робіт, і фактичних витрат на її виконання. Прибуток, отриманий від реалізації науково-дослідних робіт, відображається за дебетом субрахунка 723 «Реалізація науково-дослід-них робіт за договорами» і кредитом субрахунка 432 «Результат виконання кошторису за спеціальним фондом».

Якщо в процесі виконання робіт за темою встановлено перевищення фактичних витрат над договірною вартістю, передбаченою договором,аналізуються причини, які спричинили відхилення. Якщо вказане перевищення виникло з причин, які не залежать від виконавця,договірна вартість робіт за темою перевіряється ще разом із представниками замовника і за його згоди може бути переглянута на прикінцевому етапі прийняття роботи.

Збитки, допущені з вини наукової установи, покриваються за рахунок результатів виконання кошторису за спеціальним фондом

У бухгалтерському обліку операції щодо виконання науково-дослідних робіт бюджетними установами відображаються такими записами (табл. 7.3).

Таблиця 7.3.

Кореспонденції рахунків операції з виконання

науково-дослідних робіт бюджетними установами

Надходження плати за оренду майна бюджетних установ - складова частина власних надходжень установ. В бухгалтерському обліку операції з оренди майна відображаються такими записами (табл.7.4)

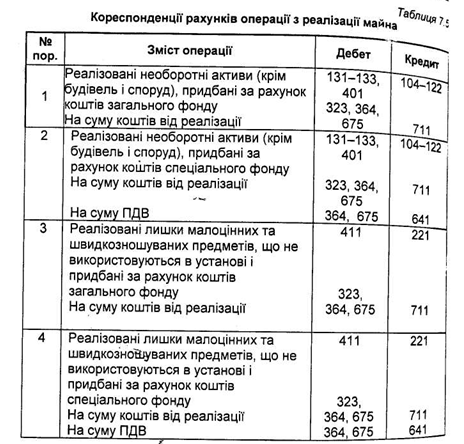

Надходження від реалізації майна бюджетних установ, які є складовою власних надходжень бюджетних установ, можуть бути використані на ремонт, придбання чи модернізацію нових необоротних активів та на витрати, пов'язані із збиранням відходів і брухту, на преміювання зайнятих на таких роботах осіб та на господарські потреби установи. Як відображаються такі операції в обліку, показано в таблиці 7.5.

Окрему групу власних надходжень становлять благодійні внески, гранти та дарунки і кошти, отримані бюджетною установою на виконання окремих доручень.

За законом України «Про благодійництво та благодійні організації» гуманітарна допомога є різновидом благодійництва, Основні правові, організаційні, соціальні засади отримання, надання,оформлення, розподілу та контролю за цільовим її використанням визначає Закон України «Про гуманітарну допомогу» від 22.10.1999 р. №1192-ХІV.

Гуманітарна допомога, відповідно до вищезазначеного Закону, - це цільова адресна безоплатна допомога в грошовій або натуральній формі,у вигляді безповоротної фінансової допомоги або

добровільних пожертвувань, а також допомога у вигляді виконаних робіт, наданих послуг. Гуманітарна допомога повинна спрямовуватися відповідно до обставин, об'єктивних потреб, згоди отримувачів і з дотриманням вимог Закону України «Про благодійний та благодійні організації».

Напрямки використання благодійної допомоги визначає благодійник. Якщо ж благодійник не визначив певну мету її використання. керівник установи може прийняти рішення про спрямування благодійної допомоги. При цьому слід мати на увазі, що заробітну плату із благодійних внесків виплачувати не можна. Благодійні внески ні в якому разі не можуть заміняти плату за надання бюджетними установами платних послуг.

Після надходження благодійного внеску набувач вносить зміни до спеціального фонду кошторису за напрямами видатків. Бухгалтерський облік ведеться за Порядком бухгалтерського обліку і звітності в бюджетних установах гуманітарної допомоги, затвердженим наказом Головного управління Державного казначейства України від 10.12.1999р.№113.

Бюджетні установи можуть бути отримувачами гуманітарної допомоги,тобто юридичними особами, зареєстрованими в установленому Кабінетом Міністрів України порядку в Єдиному реєстрі отримувачів гуманітарної допомоги. Поряд із цим вони можуть виступати і в ролі набувачів гуманітарної допомоги, тобто юридичних осіб, які її потребують і яким вона безпосередньо надається.

Для надання гуманітарної допомоги донори - особи, що добровільно надають гуманітарну допомогу, мають письмово запропонувати її надання. Підставою для здійснення гуманітарної допомоги є письмова згода отримувача гуманітарної допомоги на її одержання. Слід зазначити, що отримувач має такі ж самі права на використання гуманітарної допомоги, що й набувач.

Гуманітарна допомога (крім підакцизних товарів) не оподатковується. Деякі підакцизні товари комісією з питань гуманітарної допомоги при Кабінеті Міністрів України можуть бути звільнені від оподаткування та обов'язкових платежів до бюджету, і можуть бути визнані гуманітарною допомогою. У разі нецільового використання гуманітарної допомоги вона вважатиметься доходом й оподатковуватиметься відповідно до законодавства України. Якщо ж гуманітарна допомога була використана з метою отримання прибутку, тобто продана або передана за будь-яку компенсацію, то отримана виручка конфіскується у встановленому законом порядку. А отримувачі гуманітарної допомоги, які допустили порушення, виключаються з Єдиного реєстру отримувачів гуманітарної допомоги, На території України дозволяється ввезення лише таких товарів (предметів) гуманітарної допомоги, які не створюють загрози набувачам гуманітарної допомоги та довкіллю України. Товари (предмети) гуманітарної допомоги обов'язково проходять відповідний санітарний, ветеринарний, фітосанітарний, радіологічний та екологічний контроль.

Отримувач гуманітарної допомоги несе відповідальність за якість та безпеку товарів, отриманих як гуманітарна допомога, на підставі відповідних експертиз.

На документах, що оформлюються на товари, отримані як гуманітарна допомога, повинен бути відбиток штампа «Гуманітарна допомога. Продаж заборонено». Митне оформлення здійснюється лише після проведення необхідного контролю.

Причому контроль проводиться безкоштовно і в оперативному порядку.

Митні органи теж зобов'язані забезпечувати оперативне безкоштовне проведення митного оформлення гуманітарних вантажів.

Якщо ж за висновками проведених експертиз встановлено непридатність до споживання товарів, вони мають бути вивезені за межі України або знищенні в порядку, визначеному Кабінетом Міністрів України.

Для обліку гуманітарної допомоги необхідно керуватися Порядком бухгалтерського обліку і звітності в бюджетних установах, затвердженим наказом Головного управління Державного казначейства України від 10.12.1999 р. № 113.

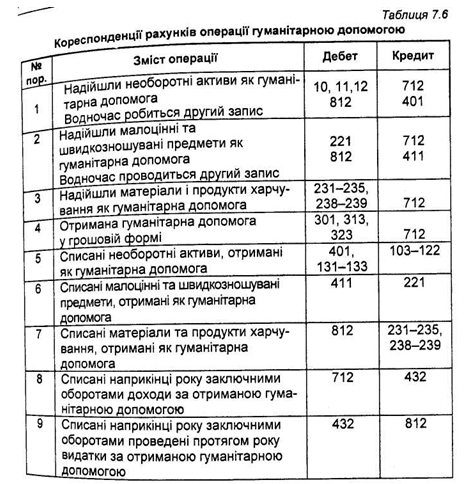

У бухгалтерському обліку операції з одержання благодійної гуманітарної допомоги відображаються записами (табл. 7.6).

Дані про гуманітарну допомогу відображаються отримувачами та набувачами в місячній фінансовій звітності форми № 4-2мд «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ», квартальній звітності форми № 4-2 «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ» та річній звітності, а в пояснювальній записці до квартальної та річної звітностей даються короткі пояснення щодо отримання гуманітарної допомоги.

Кошти на виконання окремих доручень - це кошти, які бюджетні установи отримують від підприємств, організацій, фізичних осіб або від інших бюджетних установ для виконання окремих доручень використання їх за цільовим призначенням, що визначено в дорученні

Операції з коштами, отриманими бюджетними установами на виконання доручень, ведеться на субрахунках 314 «Поточні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень» 324 «Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень», 673 «Розрахунки за коштами, отриманими за іншими джерелами власних надходжень»,712 «Доходи за іншими джерелами власних надходжень бюджетних установ» 812 «Видатки за іншими джерелами власних надходжень».

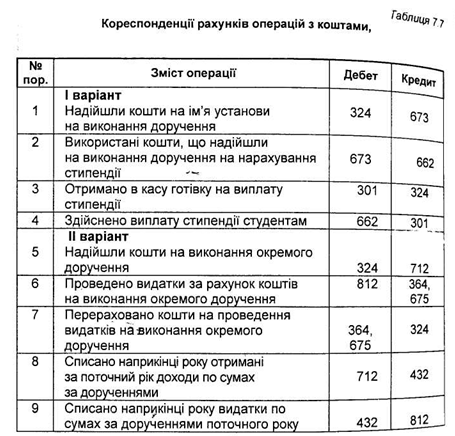

У бухгалтерському обліку операції з коштами одержаними для виконання доручення, відображаються записами (табл. 7.7).

Дані про кошти, отримані на виконання окремих доручень відображаються в місячній фінансовій звітності форми № 4-2мд «Звіт про надходження і використання коштів, отриманих за іншими джерела-власних надходжень бюджетних установ», квартальній звітності форми №4-2кд «Звіт про надходження і використання коштів, отриманих за джерелами власних надходжень бюджетних установ» та у річній звітності форми № 4-2д «Звіт про надходження і використання отриманих за іншими джерелами власних надходжень бюджетних установ», а в пояснювальній записці до квартальної та річної звітності надаються короткі пояснення щодо одержання коштів на виконання окремих доручень.

Так для обліку коштів, що надійшли як плата за послуги, Планом рахунків бухгалтерського обліку бюджетних установ передбачено рахунок 71 «Доходи спеціального фонду». Відповідно до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, цей рахунок застосовується для обліку власних коштів бюджетної установи на її утримання.

Плата за послуги відповідно до чинного законодавства може надходити до каси, на поточний рахунок у банку або на спеціальний реєстраційний рахунок у відділенні Державного казначейства України.

При цьому слід враховувати, що вся готівкова виручка, яка надійшла в касу бюджетної установи, повинна в повному обсязі зараховуватися на спеціальні реєстраційні рахунки у відділенні Державного казначейства, або на поточні рахунки в банку.

Надходження плати за послуги використовується на покриття витрат, пов'язаних з організацією та наданням таких послуг.

Бухгалтерські проведення по операціях із коштами, отриманими як плата за послуги, наведено в таблиці 7.2.

Окремі бюджетні установи виконують науково-дослідні роботи за договорами з організаціями і підприємствами. Доходи від виконання цього виду робіт плануються та обліковуються як складова частина власних надходжень бюджетних установ.

Завданнями обліку науково-дослідних робіт, що виконуються, є:

- облік і контроль за виконанням тематичного плану в цілому і за

- своєчасне і повне відображення собівартості науково-дослідних робіт;

- контроль за дотриманням планових показників собівартості та виявленням фінансових результатів за кожною темою;

- контроль за здійсненням режиму економії та виявленням резервів подальшого зниження собівартості науково-дослідних робіт;

Таблиця 7.2.

Кореспонденції рахунків по операціях із коштами отриманими як плата за послуги

| № пор. | Зміст господарських операцій | Дебет | Кредит |

| 1 | Нарахована плата за утримання дітей у школах-інтернатах | 674 | 642 |

| 2 | Нарахована плата за утримання дітей у інтернатах при школах | 674 | 711 |

| 3 | Нарахована плата за навчання учнів у гуртках при школах, за навчання понад установлену програму, за навчання в ліцеях та гімназіях | 674 | 711 |

| 4 | Нарахування плати в навчальних закладах професійно-технічної освіти за підготовку кадрів і підвищення кваліфікації | 364 | 711 |

| 5 | Нарахування плати за навчання у вищих навчальних закладах | 364 | 711 |

| 6 | Нарахована плата за утримання дітей у дитячих дошкільних закладах | 674 | 714 |

| 7 | Нарахована плата за харчування працівників за місцем роботи | 674 | 711 |

| 8 | Проведені видатки за рахунок коштів, що надійшли як плата за послуги | 811 | 661,65, 361,362, 364 675 |

| 9 | Списуються доходи за коштами, отриманими як плата за послуги, що згідно з кошторисом відносяться до поточного бюджетного року | 711 | 432 |

| 10 | Списуються доходи за коштами, отриманими як плата за послуги, що відносяться до наступного бюджетного року і не були розмежовані в поточному бюджетному році (плата за навчання за весь навчальний рік) | 711 | 716 |

| 11 | Списуються доходи за коштами, отриманими як плата за послуги, що отримані в минулому бюджетному році, але були використані в поточному бюджетному році (плата за навчання за весь навчальний рік) | 716 | 432 |

| 12 | Списуються доходи за іншими джерелами власних надходженнях | 713 | 432 |

| 13 | Списуються видатки поточного року за коштами, отриманими як плата за послуги | 432 | 811 |

У договорі вказуються назва роботи і кожного її етапу, терміни і вартість виконуваних робіт, порядок їх здачі і розрахунків із замовниками, відповідальність сторін за порушення прийнятих зобов'язань та інші умови, передбачені договором. До договору додаються: протокол узгодження договірної ціни, технічне завдання, програма робіт, календарний план і кошторисні розрахунки.

У бухгалтерському обліку для відображення операцій із виконання науково-дослідних робіт використовують такі субрахунки:

- 351 «Розрахунки із замовниками з авансів на науково-дослідні роботи»;

- 634 «Розрахунки із замовниками за науково-дослідні роботи, що підлягають оплаті»;

- 723 «Реалізація науково-дослідних робіт за договорами»;

- 823 «Витрати на науково-дослідні роботи за договорами».

Витрати, пов'язані з розробленням науково-дослідних робіт під час планування, обліку та калькулювання собівартості за економічним змістом групуються за статтями:

- витрати на оплату праці;

- паливо та опалення для науково-виробничих цілей;

- витрати на службові відрядження;

- спецустаткування для наукових (експериментальних) робіт;

- витрати на роботи, які виконують сторонні підприємства та організації;

- інші витрати;

- накладні витрати.

Облік витрат на виробництво в наукових установах організовується на основі позамовного методу. Об'єктом обліку витрат і калькулювання виступає науково-дослідна тема (замовлення, експедиція),яка виконується за договором із замовником. Підставою для витрачання коштів на виконання робіт за темою є затверджений тематичний план наукової установи (проведення науково-дослідних робіт затверджується вищезазначеним планом, за яким складається науковий звіт та здійснюється державна реєстрація), належним чином оформлений договір і надходження авансу від замовника. Проведення будь-яких витрат на науково-дослідні роботи до укладення договорів не допускається.

Витрати, пов'язані з виконанням науково-дослідних робіт за договорами із замовниками, обліковуються на активному субрахунку 823 «Витрати на науково-дослідні роботи за договорами». У дебет цього субрахунка протягом місяця відносяться всі прямі витрати, а наприкінці - й накладні, які попередньо збираються на субрахунку 811 «Видатки за коштами, отриманими як плата за послуги». З кредиту субрахунка 823 «Витрати на науково-дослідні роботи за договорами» списується фактична собівартість закінчених і зданих замовникові робіт.

Якщо використовується журнально-ордерна форма обліку, всі витрати на проведення науково-дослідних робіт групуються спочатку в накопичувальній відомості № 8 в розрізі калькуляційних статей. Записи у відомості проводяться один раз в місяць на підставі розшифровок до журналів-ордерів, в яких фіксувалися обороти за дебетом субрахунка 823.

Аналітичний облік витрат на науково-дослідні роботи за договорами із замовниками ведеться в картці обліку фактичних витрат на проведення таких робіт.

Фактичні витрати на проведення робіт за темою відображаються в картці на підставі первинних документів наростаючим підсумком із початку року в розрізі встановлених статей калькуляції.

Віднесення витрат за калькуляційними статтями здійснюється відповідно до їх економічного змісту і прийнятої методики групування за кожною калькуляційною статтею.

Фактична собівартість закінчених науково-дослідних робіт визначається за даними карток обліку фактичних витрат шляхом сумування витрат за калькуляційними статтями. Після прийняття та оплати замовником виконаних робіт їх фактична собівартість списується кредиту субрахунка 823 у дебет субрахунка 723. Витрати за незакінченими темами до повного їх закінчення і здавання замовник обчислюються у складі незавершеного виробництва. Незавершене виробництво оцінюється за фактичною собівартістю в розрізі статей витрат, а також за кошторисною вартістю, яка визначається,виходячи з процента готовності цих робіт на підставі актів інвентаризації. Інвентаризація незакінчених науково-дослідних робіт проводиться не раніше 1 жовтня звітного року по кожній темі, при цьому інвентаризаційною комісією визначається кошторисна (договірна) вартість виконаної частини кожної теми, а бухгалтерією - фактичні витрати. З метою визначення сукупності витрат наукової установи на виконання науково-дослідних робіт за господарськими договорами щоквартально складається зведена відомість обліку витрат. Робиться це на підставі карток обліку фактичних витрат у розрізі замовлень і статей калькуляції і слугує для звірки даних аналітичного й синтетичного обліку витрат за субрахунком 823.

Щодо обліку розрахунків із замовниками, то слід відмітити, що після підписання договору замовник перераховує установі аванс у межах 50% вартості роботи з подальшим урахуванням цього авансу при оплаті виконаних робіт за ступенем їх готовності і при кінцевих розрахунках за договором. По роботах, термін виконання яких перевищує один рік, сума авансу перераховується щорічно, виходячи з обсягу робіт кожного року. Здавання виконаних науково-дослідних робіт замовникові проводиться в міру готовності етапів цих робіт, передбачених календарним планом, і оформляється актом прийняття-здавання, який складається й затверджується представниками замовника та виконавця. На підставі цього акта й рахунка виконавця замовник здійснює перерахування вартості робіт.

Після списання фактичних витрат і здійснення розрахунків з замовниками за даними субрахунка 723 «Реалізація науково-дослідних робіт за договорами» визначається фінансовий результат від реалізації виконаних робіт шляхом зіставлення сум, виручених від реалізації науково-дослідних робіт, і фактичних витрат на її виконання. Прибуток, отриманий від реалізації науково-дослідних робіт, відображається за дебетом субрахунка 723 «Реалізація науково-дослід-них робіт за договорами» і кредитом субрахунка 432 «Результат виконання кошторису за спеціальним фондом».

Якщо в процесі виконання робіт за темою встановлено перевищення фактичних витрат над договірною вартістю, передбаченою договором,аналізуються причини, які спричинили відхилення. Якщо вказане перевищення виникло з причин, які не залежать від виконавця,договірна вартість робіт за темою перевіряється ще разом із представниками замовника і за його згоди може бути переглянута на прикінцевому етапі прийняття роботи.

Збитки, допущені з вини наукової установи, покриваються за рахунок результатів виконання кошторису за спеціальним фондом

У бухгалтерському обліку операції щодо виконання науково-дослідних робіт бюджетними установами відображаються такими записами (табл. 7.3).

Таблиця 7.3.

науково-дослідних робіт бюджетними установами

| № пор. | Зміст операції | Дебет | Кредит |

| 1 | Надійшов аванс від замовника | 323 | 351 |

| 2 | Відображено податкові зобов'язання з ПДВ | 351 203 | 641 |

| 3 | Придбано спеціальне обладнання для виконання науково-дослідних робіт | 323, 364,675 | |

| 4 | Передано спецобладнання зі складу в науковий підрозділ для виконання науково-дослідних робіт | 823 | 203 |

| Одночасно спецобладнання зараховується на позабалансовий рахунок 02 | 02 | ||

| 5 | Видано зі складу матеріали для виконання науково-дослідних робіт | 823 | 201,231,234 |

| 6 | Нарахована заробітна плата працівникам, зайнятим виконанням науково-дослідних робіт | 823 | 661 |

| 7 | Нараховані внески до фондів пенсійного та соціального страхування | 823 | 651,652, 653, 654 |

| 8 | Списано кошти на відрядження | 823 | 362 |

| 9 | Передано виконані науково-дослідні роботи замовникам | 634 | 723 |

| 10 | Відображено податкове зобов'язання | 634 | 641 |

| 11 | Списана фактична вартість виконаних науково-дослідних робіт | 723 | 823 |

| 12 | Надійшов остаточний розрахунок від замовника | 323 | 634 |

| 13 | Здійснено залік авансів, отриманих від замовника | 351 | 634 |

| 14 | Вартість спецобладнання, не поверненого замовникові після закінчення робіт, оприбуткована як: | ||

| а) основні засоби | 104, 106, | 131,401 | |

| б) малоцінні та швидкозношувані предмети | 221 | 411 | |

| в) матеріали | 231,234 | 681,701,702 | |

| 15 | Одночасно вартість спецобладнання списується із позабалансового рахунка 02 | 02 |

Надходження від реалізації майна бюджетних установ, які є складовою власних надходжень бюджетних установ, можуть бути використані на ремонт, придбання чи модернізацію нових необоротних активів та на витрати, пов'язані із збиранням відходів і брухту, на преміювання зайнятих на таких роботах осіб та на господарські потреби установи. Як відображаються такі операції в обліку, показано в таблиці 7.5.

Окрему групу власних надходжень становлять благодійні внески, гранти та дарунки і кошти, отримані бюджетною установою на виконання окремих доручень.

За законом України «Про благодійництво та благодійні організації» гуманітарна допомога є різновидом благодійництва, Основні правові, організаційні, соціальні засади отримання, надання,оформлення, розподілу та контролю за цільовим її використанням визначає Закон України «Про гуманітарну допомогу» від 22.10.1999 р. №1192-ХІV.

Гуманітарна допомога, відповідно до вищезазначеного Закону, - це цільова адресна безоплатна допомога в грошовій або натуральній формі,у вигляді безповоротної фінансової допомоги або

добровільних пожертвувань, а також допомога у вигляді виконаних робіт, наданих послуг. Гуманітарна допомога повинна спрямовуватися відповідно до обставин, об'єктивних потреб, згоди отримувачів і з дотриманням вимог Закону України «Про благодійний та благодійні організації».

Напрямки використання благодійної допомоги визначає благодійник. Якщо ж благодійник не визначив певну мету її використання. керівник установи може прийняти рішення про спрямування благодійної допомоги. При цьому слід мати на увазі, що заробітну плату із благодійних внесків виплачувати не можна. Благодійні внески ні в якому разі не можуть заміняти плату за надання бюджетними установами платних послуг.

Після надходження благодійного внеску набувач вносить зміни до спеціального фонду кошторису за напрямами видатків. Бухгалтерський облік ведеться за Порядком бухгалтерського обліку і звітності в бюджетних установах гуманітарної допомоги, затвердженим наказом Головного управління Державного казначейства України від 10.12.1999р.№113.

Бюджетні установи можуть бути отримувачами гуманітарної допомоги,тобто юридичними особами, зареєстрованими в установленому Кабінетом Міністрів України порядку в Єдиному реєстрі отримувачів гуманітарної допомоги. Поряд із цим вони можуть виступати і в ролі набувачів гуманітарної допомоги, тобто юридичних осіб, які її потребують і яким вона безпосередньо надається.

Для надання гуманітарної допомоги донори - особи, що добровільно надають гуманітарну допомогу, мають письмово запропонувати її надання. Підставою для здійснення гуманітарної допомоги є письмова згода отримувача гуманітарної допомоги на її одержання. Слід зазначити, що отримувач має такі ж самі права на використання гуманітарної допомоги, що й набувач.

Гуманітарна допомога (крім підакцизних товарів) не оподатковується. Деякі підакцизні товари комісією з питань гуманітарної допомоги при Кабінеті Міністрів України можуть бути звільнені від оподаткування та обов'язкових платежів до бюджету, і можуть бути визнані гуманітарною допомогою. У разі нецільового використання гуманітарної допомоги вона вважатиметься доходом й оподатковуватиметься відповідно до законодавства України. Якщо ж гуманітарна допомога була використана з метою отримання прибутку, тобто продана або передана за будь-яку компенсацію, то отримана виручка конфіскується у встановленому законом порядку. А отримувачі гуманітарної допомоги, які допустили порушення, виключаються з Єдиного реєстру отримувачів гуманітарної допомоги, На території України дозволяється ввезення лише таких товарів (предметів) гуманітарної допомоги, які не створюють загрози набувачам гуманітарної допомоги та довкіллю України. Товари (предмети) гуманітарної допомоги обов'язково проходять відповідний санітарний, ветеринарний, фітосанітарний, радіологічний та екологічний контроль.

Отримувач гуманітарної допомоги несе відповідальність за якість та безпеку товарів, отриманих як гуманітарна допомога, на підставі відповідних експертиз.

На документах, що оформлюються на товари, отримані як гуманітарна допомога, повинен бути відбиток штампа «Гуманітарна допомога. Продаж заборонено». Митне оформлення здійснюється лише після проведення необхідного контролю.

Причому контроль проводиться безкоштовно і в оперативному порядку.

Митні органи теж зобов'язані забезпечувати оперативне безкоштовне проведення митного оформлення гуманітарних вантажів.

Якщо ж за висновками проведених експертиз встановлено непридатність до споживання товарів, вони мають бути вивезені за межі України або знищенні в порядку, визначеному Кабінетом Міністрів України.

Для обліку гуманітарної допомоги необхідно керуватися Порядком бухгалтерського обліку і звітності в бюджетних установах, затвердженим наказом Головного управління Державного казначейства України від 10.12.1999 р. № 113.

У бухгалтерському обліку операції з одержання благодійної гуманітарної допомоги відображаються записами (табл. 7.6).

Дані про гуманітарну допомогу відображаються отримувачами та набувачами в місячній фінансовій звітності форми № 4-2мд «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ», квартальній звітності форми № 4-2 «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ» та річній звітності, а в пояснювальній записці до квартальної та річної звітностей даються короткі пояснення щодо отримання гуманітарної допомоги.

Кошти на виконання окремих доручень - це кошти, які бюджетні установи отримують від підприємств, організацій, фізичних осіб або від інших бюджетних установ для виконання окремих доручень використання їх за цільовим призначенням, що визначено в дорученні

Операції з коштами, отриманими бюджетними установами на виконання доручень, ведеться на субрахунках 314 «Поточні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень» 324 «Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень», 673 «Розрахунки за коштами, отриманими за іншими джерелами власних надходжень»,712 «Доходи за іншими джерелами власних надходжень бюджетних установ» 812 «Видатки за іншими джерелами власних надходжень».

У бухгалтерському обліку операції з коштами одержаними для виконання доручення, відображаються записами (табл. 7.7).

Дані про кошти, отримані на виконання окремих доручень відображаються в місячній фінансовій звітності форми № 4-2мд «Звіт про надходження і використання коштів, отриманих за іншими джерела-власних надходжень бюджетних установ», квартальній звітності форми №4-2кд «Звіт про надходження і використання коштів, отриманих за джерелами власних надходжень бюджетних установ» та у річній звітності форми № 4-2д «Звіт про надходження і використання отриманих за іншими джерелами власних надходжень бюджетних установ», а в пояснювальній записці до квартальної та річної звітності надаються короткі пояснення щодо одержання коштів на виконання окремих доручень.