Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

1.1. Етапи розвитку бухгалтерського обліку в бюджетних установах

Історія бухгалтерського обліку, як і будь-якого іншого виду людської діяльності, є безперервним, суцільним процесом розвитку. В окремі періоди цей процес прискорювався, що пояснювалося відповідними тенденціями економічного зростання, разом з тим відомі випадки відносної статичності і навіть повернення до практики минулого. Однак загалом прогресивні тенденції, безперечно, переважали. У зв'язку з цим варто виокремити із п'ятитисячної історії обліку саме XX ст., яке ознаменувалося прискоренням темпів розвитку зарубіжної та вітчизняної теорії і практики бухгалтерського обліку та значними їх досягненнями в усіх складових облікової системи.

Яскравим підтвердженням цього є історія розвитку такої специфічної підсистеми вітчизняного бухгалтерського обліку, як облік виконання кошторису, минуле сторіччя для якої стало шляхом переходу від держаного рахівництва до бухгалтерського обліку бюджетних установ. Слід зауважити, що питання історії бухгалтерського обліку в бюджетних установах висвітлені в спеціалізованій науковій та навчально-методичній літературі вкрай обмежено і, на жаль, фрагментарно. їх розгляду були присвячені окремі публікації та розділи праць таких вітчизняних і зарубіжних учених і практиків, як: П. И. Атамас, А. М. Бєлов, С. О. Булгакова, Є. П. Дєдков, Р. Т. Джога, Н. О. Масталигіна, Н. І. Сушко, І. Д. Фаріон, О. О. Чечуліна. Водночас перманентна дія принципів історичної послідовності та етнічної спадковості в умовах розгортання процесів реформування, які відбуваються у зазначеній підскладовій вітчизняної системи бухгалтерського обліку, вимагає виокремлення й усвідомлення сталих історичних орієнтирів щодо вибору варіантів розвитку та загальної його концепції. Усе це, у свою чергу, неможливе без історичного аналізу еволюції методології зазначеної підсистеми обліку в розрізі емпіричного та теоретичного компонентів.

Як відомо, узагальнення історичного досвіду будь-якої окремої сфери діяльності людства здійснюється, зокрема, за допомогою поділу процесів розвитку суспільства на періоди, що відрізняються один від одного певними ознаками. Зауважимо також, що періодизація покликана забезпечувати реалізацію визначення «история есть систематическое изложение достопамятных событий»1, будучи одним з головних інструментів процесу систематизації. У теорії для історика, як вважає відомий фахівець у галузі історії та її філософії Вільям А. Грін, «...важливими є два аспекти: рушійні сили та періодизація»2. При цьому рушійні сили, що, власне, сприяють певним змінам, і періодизацію, що являє собою мислену конструкцію історії, окреслену визначеними хронологічними рамками, кожний такт якої формується під впливом цих змін, слід розглядати, безумовно, у сталому взаємозв'язку зазначених теоретичних характеристик.

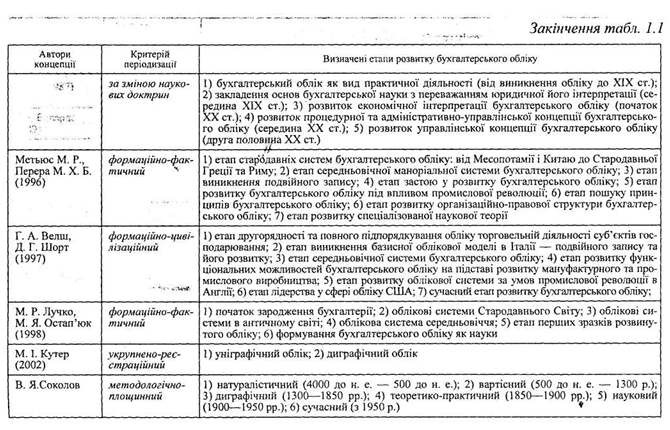

Світова історична думка свідчить про відсутність єдності до підходів щодо проблеми періодизації історії в цілому, оскільки виокремлення періодів в історії залежить від вибору критеріїв, які і стають, зрештою, основою тієї чи іншої періодизації. Підтвердженням цього слугують, зокрема, основні підходи до періодизації світової історії бухгалтерського обліку (табл. 1.1), серед яких є варіанти, що оперують як на індивідуальному рівні (концепції Ф. В. Єзерського, А. П. Рудановського, А. М. Ґалаґана, Л. Сейя, А. Хаара, К. Лейера, Д. Б. Стернінсона, Л. Герберта та ін.), так і інституційному (Дж. Чер-боні, Н. Стекі, Н. А. Стасей, М. Р. Метьюса, М. X. Б. Перера та ін.). Зауважимо, що кожний із наведених варіантів у результаті критичного аналізу виявляється досить обмеженим як за якісними показниками, так і за кількісними3, і це є природним явищем, оскільки, врешті-решт, будь-яка періодизація є спробою класифікувати факти, за якої враховується тільки певна їх частина. Незважаючи на це, розгляд наведених варіантів періодизації дає можливість виокремити різні підходи до осмислення перебігу історичного розвитку , а саме:

• представниками філософського підходу слід вважати Ф. В. Єзерського, Я. М. Гальперіна, А. Хаара, Р. Матесич, які намагались визначити історичний шлях розвитку бухгалтерського обліку на

основі законів, будуючи відповідні схеми на підставі фактів з історії обліку;

• представниками документального підходу є В. А. Велш, Д. Г. Шорт, В. Я. Соколов, М. І. Кутер, які віддавали перевагу простому викладенню фактів;

• представниками синтетичного підходу є А. М. Галаган, М. Р. Мет'юс, М. X. Б. Перера, Е. С Хендріксон, М. Ф. Бреда, викладення фактів з історії бухгалтерського обліку якими давалося на тлі історичного розвитку суспільства;

• представниками аналітичного підходу можна назвати І. Джі-наї, Л. Герберта, Дж. Чербоні, Д. Б. Стернінсона, О. Канцані, В. Шу, Я. В. Соколова, вивчення історії бухгалтерського обліку якими пропонувалося через розгляд окремих категорій останнього.

Наведена класифікація підходів до розгляду історії бухгалтерського обліку виявляє інший спосіб періодизації базової площини (на відміну від інструментальної площини, до якої належать критерії періодизації), котрий відповідає концептуальному уявленню авторів щодо методів історичного аналізу розвитку облікової системи.

Утім намагання створити оптимальну модель періодизації розвитку бухгалтерського обліку, яка б гіпотетично враховувала максимальну кількість найвагоміших факторів впливу, змушує детальніше розглянути варіант періодизації історії бухгалтерського обліку Я. В. Соколова, побудований на засадах комплексного підходу. Цей підхід дає можливість уникнути двох головних проблем періодизації, які названий автор сформулював так: «...нельзя построить периодизацию развития сложной системы, каковой является бухгалтерский учет, по какому-то одному основанию; нельзя представлять эту работу как процесс непрерывно возрастающего знания, каждодневного творчества человеческого разума».

На відміну від значних напрацювань стосовно періодизації історії загальної системи бухгалтерського обліку, варіантів щодо періодизації бухгалтерського обліку в бюджетних установах в Україні взагалі немає. Безумовно, можна назвати певні фрагменти досліджень окремих авторів, що стосуються зазначеної проблематики, однак у них немає будь-якої чіткої спрямованості на розроблення різновидів періодизації розвитку бухгалтерського обліку в бюджетних установах.

Варіанти періодизації, запропоновані до розгляду українськими авторами,потребують критичного ставлення,оскільки вони, по суті,являють собою компіляцію творів російських авторів, при цьому в окремих її частинах відверто контрафакційного характеру. Суттєвим недоліком цих досліджень є також те,що викладений матеріал декларується серед інших позицій змісту як «історія розвитку бюджетного обліку»,що свідчить про деяку термінологічну необізнаність авторів. Оскільки першоосновою зазначених розробок є дослідження російських вчених економістів Є.П.Дєдкова та А. М Белова, а також зважаючи на досить тривалий спільний загально історичний розвиток Росії та України,доречно розглянути запропоновані авторами варіанти періодизації розвитку бухгалтерського обліку бюджетних установ. Зокрема,перші, спроби розробок щодо періодизації історії бухгалтерського обліку в бюджетних установах були здійснені відомим науковцем та фахівцем-практиком в галузі бухгалтерського обліку Є.П.Дєдковим. Обіймаючи тривалий час керівні посади у Бюджетному управлінні Міністерства фінансів СРСР, він водночас проводив плідну наукову роботу на кафедр, фінансів Московського фінансового інституту, беручи тим самим активну участь у формуванні науково-педагогічної школи бюджетного обліку. Запропонована цим ученим періодизація історії розвитку обліку в бюджетних установах має значне часове обмеження,оскільки об'єктом її вивчення є окремий період ХХ ст.,а саме 1917—1962 рр.,і налічує такі етапи:

1917—1932 рр.— установлення єдиної методології в усіх бюджетних установах;

1932—1936 рр. — перехід від кошторисного методу обліку до бюджетного;

1938 — 1954 рр.— перехід до єдиних правил бухгалтерського обліку в усій системі бюджетних установ, незалежно від галузевої належності;

1954—1962рр. — введення єдиних правил щодо складання балансів й інших форм звітності бюджетних установ,перехід до централізованих бухгалтерій у назначених за чисельність бюджетних установах, удосконалення обліку за простою системою запису .

Авторство наступної періодизації належить А. Н. Бєлову, який, визначаючи етапи розвитку бюджетного обліку в цілому , виокремлює такі з них:

1645—1802 рр. — етап загальних та міських кошторисів;

1802—1811 рр. — етап утворення Міністерства фінансів та початку формування загального керівництва бюджетним обліком, доповнення кошторисів розписом доходів і видатків на підставі кошторисів міністерств;

1811—1906 рр. — етап подальшого удосконалення планування видатків і доходів, початок постатейного планування та обліку доходів і видатків;

1906—1917 рр. — етап удосконалення керівництва бухгалтерським обліком у бюджетних установах;

1917—1938 рр. — етап становлення бюджетного бухгалтерського обліку, якому відповідало характерне ведення обліку за простою системою та використання різних планів рахунків для відображення відповідних операцій: з виконання кошторису видатків по бюджету, по спеціальних коштах, по підсобних господарствах;

1939—1955 рр. — етап удосконалення системи реєстрації господарських операцій, який характеризується переходом від простого до подвійного запису та ідентифікацією перелічених операцій у розрізі двох планів рахунків;

1955—1987 рр. — етап уніфікації бухгалтерського обліку, основними моментами якого стали перехід до єдиного плану рахунків для установ, що здійснювали введення бухгалтерського обліку за подвійною системою та централізація обліку однопрофільних невеликих бюджетних установ.

Розвиваючи останню із запропонованих варіантів періодизації, український учений П. Й. Атамас виділяє ще два етапи розвитку бюджетного обліку, зокрема:

1988—1999 рр. — етап, що характеризується централізацією і децентралізацією обліку, широким використанням сучасних обчислювальних машин для обробки облікової та економічної інформації, переведенням бюджетних установ на подвійну систему обліку, принциповим оновленням нормативних актів з організації бухгалтерського обліку в бюджетних установах, обліком показників комерційної діяльності бюджетних установ і позабюджетних джерел їх фінансування, інтеграцією обліку, фінансової та планово-економічної роботи в централізованих бухгалтеріях, відновленням установ державного казначейства;

з 2000 р. — етап упровадження нового плану рахунків бухгалтерського обліку в бюджетних установах, нових облікових реєстрів і форм звітності, побудови балансу за принципом «нетто» тощо. Аналіз поданих до розгляду різновидів поділу історії розвитку бухгалтерського обліку в бюджетних установах на відповідні етапи в контексті існуючих підходів та методик дає можливість визначити основні їх вади та суперечності. Передусім слід вказати на термінологічну хибність визначених періодизацій А. Н. Бєлова та П. Й. Атамаса, оскільки вони під дефініцією «бюджетний облік» вочевидь розуміють бухгалтерський облік у бюджетних установах. Проте останній є лише органічною складовою бюджетного обліку, агрегованість якого неможлива без іншої його частки — бухгалтерського обліку виконання бюджету.

Важливим моментом щодо оцінювання запропонованих варіантів є також чітка часова обмеженість (наприклад, у Є. П. Дєдкова об'єктом дослідження є часовий термін з 1917 до 1962 р., незважаючи на те, що пункт, який саме і містить інформацію про періодизацію, називається «Развитие бухгалтерского учета в бюджетних учреждениях»; А. Н. Бєлов та П. Й. Атамас визначальним моментом початку розвитку зазначеної вище підсистеми вважають 1645 р.), що веде до порушення неперервності історичного розвитку бухгалтерського обліку в бюджетних установах. Безперечно, такий підхід частково виправдовується відсутністю літературних джерел, які мали б стати основою наукових досліджень.

Слід зауважити також, що в основу всіх наведених вище періодизацій історії бухгалтерського обліку в бюджетних установах покладено документальний підхід, який за повнотою відображення еволюції об'єкта є дещо спрощеним і безконтекстним. Сукупність перелічених недоліків на тлі окремих фактичних неточностей (так, повний перехід на подвійну систему обліку в бюджетних установах було здійснено в 2001 р.) формує хибне уявлення Щодо процесу історичного розвитку бухгалтерського обліку в бюджетних установах, а це, у свою чергу, призводить до викривлення ситуаційної моделі майбутнього. Тому розроблення нової комплексної періодизації історії бухгалтерського обліку в бюджетних установах в Україні є, по суті, нагальною потребою.

Вивчення та аналіз науково-історичних літературних джерел вітчизняних та зарубіжних авторів дали змогу виділити кілька класифікаційних ознак щодо періодизації розвитку бухгалтерського обліку в бюджетних установах. При цьому ураховувалися не тільки суто облікові, чи економічні, критерії, а й політичні та соціальні, що відігравали і нині відіграють важливу роль у формуванні кола завдань, функцій та об'єктів бухгалтерського обліку в бюджетних установах. Отже, ми пропонуємо такі критерії класифікації та відповідні їм етапи розвитку обліку в бюджетних установах (табл. 1.2).

Таблиця 1.2

Закінчення табл. 1.2

Визначаючи ключовий варіант періодизації, слід урахувати ряд обставин, головною серед яких, на нашу думку, є необхідність комплексного бачення та відповідного розуміння процесів, що відбувались упродовж тисячоліть у державному рахівництві. Безперечно, не всі з виділених критеріїв можуть відповідати цій вимозі. Серед тих, що сприятимуть логічному викладенню історичного матеріалу, насамперед слід виділити такі: вплив становлення функціонального апарату держави на формування системи бухгалтерського обліку в бюджетних установах та ставлення до системи державного обліку, що існувала в країні. Однак відсутність інформаційного матеріалу прямого призначення унеможливлює побудову повної у структурному плані схеми опису, а тому ми змушені за основу викладення подальшого матеріалу взяти останню із запропонованих періодизацій, тобто побудовану за критерієм рівня уніфікації методології облікового процесу, одночасно акцентуючи увагу на ключових моментах у розвитку бухгалтерського обліку бюджетних установ у всіх інших запропонованих періодизацій.

Яскравим підтвердженням цього є історія розвитку такої специфічної підсистеми вітчизняного бухгалтерського обліку, як облік виконання кошторису, минуле сторіччя для якої стало шляхом переходу від держаного рахівництва до бухгалтерського обліку бюджетних установ. Слід зауважити, що питання історії бухгалтерського обліку в бюджетних установах висвітлені в спеціалізованій науковій та навчально-методичній літературі вкрай обмежено і, на жаль, фрагментарно. їх розгляду були присвячені окремі публікації та розділи праць таких вітчизняних і зарубіжних учених і практиків, як: П. И. Атамас, А. М. Бєлов, С. О. Булгакова, Є. П. Дєдков, Р. Т. Джога, Н. О. Масталигіна, Н. І. Сушко, І. Д. Фаріон, О. О. Чечуліна. Водночас перманентна дія принципів історичної послідовності та етнічної спадковості в умовах розгортання процесів реформування, які відбуваються у зазначеній підскладовій вітчизняної системи бухгалтерського обліку, вимагає виокремлення й усвідомлення сталих історичних орієнтирів щодо вибору варіантів розвитку та загальної його концепції. Усе це, у свою чергу, неможливе без історичного аналізу еволюції методології зазначеної підсистеми обліку в розрізі емпіричного та теоретичного компонентів.

Як відомо, узагальнення історичного досвіду будь-якої окремої сфери діяльності людства здійснюється, зокрема, за допомогою поділу процесів розвитку суспільства на періоди, що відрізняються один від одного певними ознаками. Зауважимо також, що періодизація покликана забезпечувати реалізацію визначення «история есть систематическое изложение достопамятных событий»1, будучи одним з головних інструментів процесу систематизації. У теорії для історика, як вважає відомий фахівець у галузі історії та її філософії Вільям А. Грін, «...важливими є два аспекти: рушійні сили та періодизація»2. При цьому рушійні сили, що, власне, сприяють певним змінам, і періодизацію, що являє собою мислену конструкцію історії, окреслену визначеними хронологічними рамками, кожний такт якої формується під впливом цих змін, слід розглядати, безумовно, у сталому взаємозв'язку зазначених теоретичних характеристик.

Світова історична думка свідчить про відсутність єдності до підходів щодо проблеми періодизації історії в цілому, оскільки виокремлення періодів в історії залежить від вибору критеріїв, які і стають, зрештою, основою тієї чи іншої періодизації. Підтвердженням цього слугують, зокрема, основні підходи до періодизації світової історії бухгалтерського обліку (табл. 1.1), серед яких є варіанти, що оперують як на індивідуальному рівні (концепції Ф. В. Єзерського, А. П. Рудановського, А. М. Ґалаґана, Л. Сейя, А. Хаара, К. Лейера, Д. Б. Стернінсона, Л. Герберта та ін.), так і інституційному (Дж. Чер-боні, Н. Стекі, Н. А. Стасей, М. Р. Метьюса, М. X. Б. Перера та ін.). Зауважимо, що кожний із наведених варіантів у результаті критичного аналізу виявляється досить обмеженим як за якісними показниками, так і за кількісними3, і це є природним явищем, оскільки, врешті-решт, будь-яка періодизація є спробою класифікувати факти, за якої враховується тільки певна їх частина. Незважаючи на це, розгляд наведених варіантів періодизації дає можливість виокремити різні підходи до осмислення перебігу історичного розвитку , а саме:

• представниками філософського підходу слід вважати Ф. В. Єзерського, Я. М. Гальперіна, А. Хаара, Р. Матесич, які намагались визначити історичний шлях розвитку бухгалтерського обліку на

основі законів, будуючи відповідні схеми на підставі фактів з історії обліку;

• представниками документального підходу є В. А. Велш, Д. Г. Шорт, В. Я. Соколов, М. І. Кутер, які віддавали перевагу простому викладенню фактів;

• представниками синтетичного підходу є А. М. Галаган, М. Р. Мет'юс, М. X. Б. Перера, Е. С Хендріксон, М. Ф. Бреда, викладення фактів з історії бухгалтерського обліку якими давалося на тлі історичного розвитку суспільства;

• представниками аналітичного підходу можна назвати І. Джі-наї, Л. Герберта, Дж. Чербоні, Д. Б. Стернінсона, О. Канцані, В. Шу, Я. В. Соколова, вивчення історії бухгалтерського обліку якими пропонувалося через розгляд окремих категорій останнього.

Утім намагання створити оптимальну модель періодизації розвитку бухгалтерського обліку, яка б гіпотетично враховувала максимальну кількість найвагоміших факторів впливу, змушує детальніше розглянути варіант періодизації історії бухгалтерського обліку Я. В. Соколова, побудований на засадах комплексного підходу. Цей підхід дає можливість уникнути двох головних проблем періодизації, які названий автор сформулював так: «...нельзя построить периодизацию развития сложной системы, каковой является бухгалтерский учет, по какому-то одному основанию; нельзя представлять эту работу как процесс непрерывно возрастающего знания, каждодневного творчества человеческого разума».

На відміну від значних напрацювань стосовно періодизації історії загальної системи бухгалтерського обліку, варіантів щодо періодизації бухгалтерського обліку в бюджетних установах в Україні взагалі немає. Безумовно, можна назвати певні фрагменти досліджень окремих авторів, що стосуються зазначеної проблематики, однак у них немає будь-якої чіткої спрямованості на розроблення різновидів періодизації розвитку бухгалтерського обліку в бюджетних установах.

Варіанти періодизації, запропоновані до розгляду українськими авторами,потребують критичного ставлення,оскільки вони, по суті,являють собою компіляцію творів російських авторів, при цьому в окремих її частинах відверто контрафакційного характеру. Суттєвим недоліком цих досліджень є також те,що викладений матеріал декларується серед інших позицій змісту як «історія розвитку бюджетного обліку»,що свідчить про деяку термінологічну необізнаність авторів. Оскільки першоосновою зазначених розробок є дослідження російських вчених економістів Є.П.Дєдкова та А. М Белова, а також зважаючи на досить тривалий спільний загально історичний розвиток Росії та України,доречно розглянути запропоновані авторами варіанти періодизації розвитку бухгалтерського обліку бюджетних установ. Зокрема,перші, спроби розробок щодо періодизації історії бухгалтерського обліку в бюджетних установах були здійснені відомим науковцем та фахівцем-практиком в галузі бухгалтерського обліку Є.П.Дєдковим. Обіймаючи тривалий час керівні посади у Бюджетному управлінні Міністерства фінансів СРСР, він водночас проводив плідну наукову роботу на кафедр, фінансів Московського фінансового інституту, беручи тим самим активну участь у формуванні науково-педагогічної школи бюджетного обліку. Запропонована цим ученим періодизація історії розвитку обліку в бюджетних установах має значне часове обмеження,оскільки об'єктом її вивчення є окремий період ХХ ст.,а саме 1917—1962 рр.,і налічує такі етапи:

1917—1932 рр.— установлення єдиної методології в усіх бюджетних установах;

1932—1936 рр. — перехід від кошторисного методу обліку до бюджетного;

1938 — 1954 рр.— перехід до єдиних правил бухгалтерського обліку в усій системі бюджетних установ, незалежно від галузевої належності;

1954—1962рр. — введення єдиних правил щодо складання балансів й інших форм звітності бюджетних установ,перехід до централізованих бухгалтерій у назначених за чисельність бюджетних установах, удосконалення обліку за простою системою запису .

Авторство наступної періодизації належить А. Н. Бєлову, який, визначаючи етапи розвитку бюджетного обліку в цілому , виокремлює такі з них:

1645—1802 рр. — етап загальних та міських кошторисів;

1802—1811 рр. — етап утворення Міністерства фінансів та початку формування загального керівництва бюджетним обліком, доповнення кошторисів розписом доходів і видатків на підставі кошторисів міністерств;

1811—1906 рр. — етап подальшого удосконалення планування видатків і доходів, початок постатейного планування та обліку доходів і видатків;

1906—1917 рр. — етап удосконалення керівництва бухгалтерським обліком у бюджетних установах;

1917—1938 рр. — етап становлення бюджетного бухгалтерського обліку, якому відповідало характерне ведення обліку за простою системою та використання різних планів рахунків для відображення відповідних операцій: з виконання кошторису видатків по бюджету, по спеціальних коштах, по підсобних господарствах;

1955—1987 рр. — етап уніфікації бухгалтерського обліку, основними моментами якого стали перехід до єдиного плану рахунків для установ, що здійснювали введення бухгалтерського обліку за подвійною системою та централізація обліку однопрофільних невеликих бюджетних установ.

Розвиваючи останню із запропонованих варіантів періодизації, український учений П. Й. Атамас виділяє ще два етапи розвитку бюджетного обліку, зокрема:

1988—1999 рр. — етап, що характеризується централізацією і децентралізацією обліку, широким використанням сучасних обчислювальних машин для обробки облікової та економічної інформації, переведенням бюджетних установ на подвійну систему обліку, принциповим оновленням нормативних актів з організації бухгалтерського обліку в бюджетних установах, обліком показників комерційної діяльності бюджетних установ і позабюджетних джерел їх фінансування, інтеграцією обліку, фінансової та планово-економічної роботи в централізованих бухгалтеріях, відновленням установ державного казначейства;

з 2000 р. — етап упровадження нового плану рахунків бухгалтерського обліку в бюджетних установах, нових облікових реєстрів і форм звітності, побудови балансу за принципом «нетто» тощо. Аналіз поданих до розгляду різновидів поділу історії розвитку бухгалтерського обліку в бюджетних установах на відповідні етапи в контексті існуючих підходів та методик дає можливість визначити основні їх вади та суперечності. Передусім слід вказати на термінологічну хибність визначених періодизацій А. Н. Бєлова та П. Й. Атамаса, оскільки вони під дефініцією «бюджетний облік» вочевидь розуміють бухгалтерський облік у бюджетних установах. Проте останній є лише органічною складовою бюджетного обліку, агрегованість якого неможлива без іншої його частки — бухгалтерського обліку виконання бюджету.

Важливим моментом щодо оцінювання запропонованих варіантів є також чітка часова обмеженість (наприклад, у Є. П. Дєдкова об'єктом дослідження є часовий термін з 1917 до 1962 р., незважаючи на те, що пункт, який саме і містить інформацію про періодизацію, називається «Развитие бухгалтерского учета в бюджетних учреждениях»; А. Н. Бєлов та П. Й. Атамас визначальним моментом початку розвитку зазначеної вище підсистеми вважають 1645 р.), що веде до порушення неперервності історичного розвитку бухгалтерського обліку в бюджетних установах. Безперечно, такий підхід частково виправдовується відсутністю літературних джерел, які мали б стати основою наукових досліджень.

Слід зауважити також, що в основу всіх наведених вище періодизацій історії бухгалтерського обліку в бюджетних установах покладено документальний підхід, який за повнотою відображення еволюції об'єкта є дещо спрощеним і безконтекстним. Сукупність перелічених недоліків на тлі окремих фактичних неточностей (так, повний перехід на подвійну систему обліку в бюджетних установах було здійснено в 2001 р.) формує хибне уявлення Щодо процесу історичного розвитку бухгалтерського обліку в бюджетних установах, а це, у свою чергу, призводить до викривлення ситуаційної моделі майбутнього. Тому розроблення нової комплексної періодизації історії бухгалтерського обліку в бюджетних установах в Україні є, по суті, нагальною потребою.

Вивчення та аналіз науково-історичних літературних джерел вітчизняних та зарубіжних авторів дали змогу виділити кілька класифікаційних ознак щодо періодизації розвитку бухгалтерського обліку в бюджетних установах. При цьому ураховувалися не тільки суто облікові, чи економічні, критерії, а й політичні та соціальні, що відігравали і нині відіграють важливу роль у формуванні кола завдань, функцій та об'єктів бухгалтерського обліку в бюджетних установах. Отже, ми пропонуємо такі критерії класифікації та відповідні їм етапи розвитку обліку в бюджетних установах (табл. 1.2).

Таблиця 1.2

| Критерій періодизації | Назва етапу та характерні його особливості |

| 1. Вплив становлення функцій держави на формування бухгалтерського обліку в бюджетних установах | Військово-господарський етап (рахівництво як засіб упорядкування фінансових відносин між княжим двором та дружиною) |

| Владно-військовий (рахівництво стає інструментом урегулювання фінансово-господарських відносин між державною скарбницею, з одного боку, та владними і військовими органами, з іншого) | |

| Соціально-управлінський (формування бухгалтерського обліку органів державного управління та соціальних закладів, що утримуються за рахунок коштів держави) | |

| 2. Відношення до системи державного обліку, що існувала в країні. | Етап однорідної цілісної системи скарбничого рахівництва (рахівництво суб'єктів господарюван- ня, які здійснюють діяльність за рахунок коштів скарбниці, повністю включено до рахівництва державної скарбниці) |

| Етап виокремлення рахівництва суб'єктів з державного рахівництва у вигляді виконання первинних функцій останніми | |

| Eтап розподілу державного бухгалтерського обліку на облік виконання бюджету та обліку виконання кошторису | |

| 3. Функціональний склад бухгалтерського обліку в бюджетних установах | Контрольно-захисний етап (рахівництво виконує функцію захисту коштів та майна скарбниці) |

| Контрольно-інформаційний етап (до контрольної функції додається інформативна, що виконує завдання забезпечення інформацією різних користувачів) |

| Критерій періодизації | Назва етапу та характерні його особливості | |

| Етап доповнення складу функцій бухгалтерського обліку в бюджетних установах управлінською функцією (на один рівень з контрольною та інформаційною стає управлінська функція, яка покликана забезпечити реалізацію управлінських повноважень різних рівнів керівництва стосовно бюджетних установ як суб'єктів господарювання) | ||

| Поповнення науковою, правовою, соціальною тощо функціями | ||

| 4. Характер облікових записів | Проста система фіксації довідкової інформації | |

| Проста система запису в межах рахунків бухгалтерського обліку | ||

| Поєднання простої та подвійної систем запису в проекції до відповідних площин суб'єктів господарювання | ||

| Повний перехід на подвійну систему запису | ||

| 5. Рівень розвитку облікових носіїв | Етап первинних документів як основного носія інформації | |

| Етап доповнення складу облікових носіїв реєстрами аналітичного обліку | ||

| Етап доповнення складу облікових носіїв реєстрами синтетичного обліку | ||

| Етап застосування комбінованих реєстрів обліку | ||

| 6. Форма регламентації облікового процесу | Етап вільного ведення рахівництва | |

| Етап ведення рахівництва за рекомендованими методиками та нормативними документами вибіркової регламентації | ||

| Етап ведення бухгалтерського обліку за принципом чіткої регламентації | ||

| 7. Організаційна форма облікового процесу | Етап чіткої централізації рахівництва | |

| Етап часткової децентралізації рахівництва суб'єктів господарювання в межах системи державного рахівництва | ||

| Етап централізації обліку на рівні суб'єкта господарювання | ||

| Етап поєднання централізації та децентралізації обліку в бюджетних установах | ||

| 8. Методологія обліку | Інвентарний облік, грошово-натуральний, камеральна, уніграфічна, диграфічна | |

| 9. Рівень уніфікації методології облікового процесу | Етап відсутності методологічної єдності | |

| Етап переходу до загальної уніфікації | ||