Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

1.2. Первинні такти історії рахівництва в державних закладах та установах України: від витоків до XX ст.

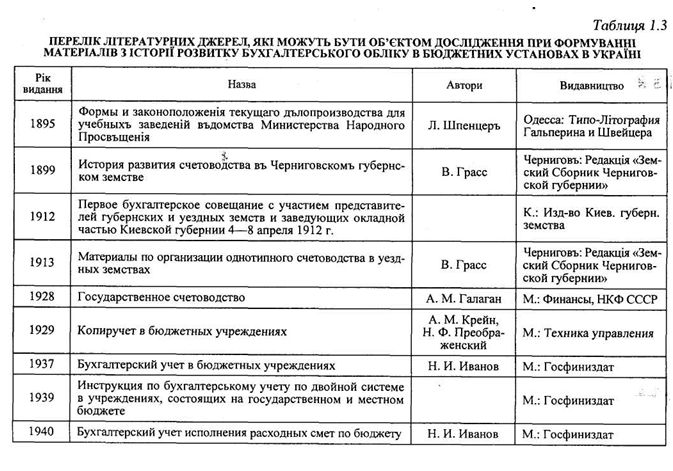

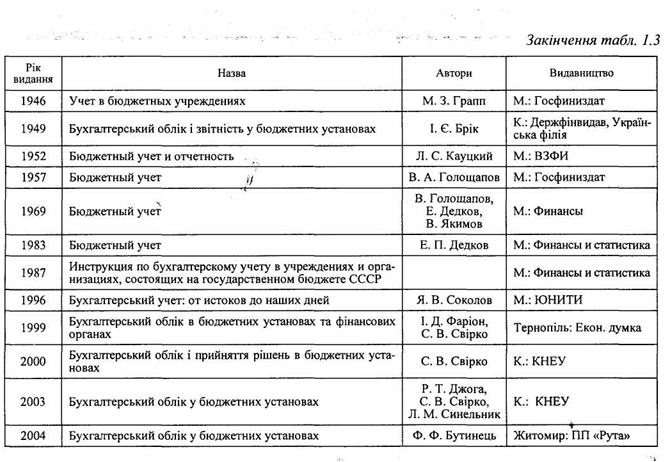

Багаторічна історія розвитку бухгалтерського обліку в бюджетних установах більш відома сучасним дослідникам своїм останнім віковим тактом — XX ст. Пояснюється це тим, що основним витоком інформації є літературні джерела, а серед них кількість джерел, що відображають дані останнього історичного етапу, значно переважає кількість тих, що відбивають інформацію щодо попередніх хронологічних етапів. Із опрацьованих автором літературних джерел, що входять до бібліотечних фондів Національної бібліотеки України ім. В. І. Вернадського та Національної парламентської бібліотеки України, тільки чотири містять інформацію щодо облікової методики, яка застосовувалася в бюджетних установах у XIX ст., а решта — стосуються опису методики бухгалтерського обліку в бюджетних установах XX і XXI ст. (табл. 1.3).

Утім незначну інформацію стосовно окремих аспектів обліку та його організації в господарських утвореннях, які повністю чи частково утримувалися за рахунок коштів держави, ми можемо знайти. Проте саме поняття «бюджетні установи» не є коректним стосовно даних суб'єктів, але їх функціональне призначення близьке за змістом до теперішнього розуміння установ бюджетного сектору.

Звертаючись до історичної спадщини минулого України стосовно досліджуваного питання, слід зазначити, що тут важливим і навіть ключовим моментом має бути точка відліку утворення української держави. Перше велике об'єднання українських племен було здійснено під проводом дулібського князя в VI ст. Це об'єднання виявилося настільки політично сильним, що пам'ять про нього зберігалася ще багато сторіч, і араб Аль-Масуді зміг скласти досить докладний опис його існування аж у X ст., а відомий російський історик В. О. Ключевський (1841—1911) зазначав, що «... история (Руси) началась... в VI в. на самом краю, в южно-западной части нашей земли, на северно-восточньїх склонах и предгорье Карпат». Видатний український історик та політичний діяч М. С. Грушевський початок державного життя України датує VII—VIII ст., коли у торговельних містах з'являються воєнні ватажки — князі, які й очолювали військові дружини. Провідним осередком східнослов'янської державності стає Середнє Подніпров'я, а головним політичним центром — Київ2. І все ж таки, сучасною українською історичною думкою відзначається, що першим державним формуванням на території теперішньої України слід вважати Київську Русь (X—XIV ст.). Базисним державним утворенням Київської Русі стала Київська держава, що була заснована Аскольдом і Діром, та Новгородське князівство, з якого і починає свій тріумфальний похід князь Олег — перший з князів Київської Русі. Літопис свідчить, що у 882 р. князь Олег зібрав велике військо, до складу якого входили варяги, словіни та кривичі, а також представники народів чудь і мерю, і вирушив походом на південь до Києва, захопивши на Дніпровім шляху два найбільші городи — Смоленськ і Любеч і опанувавши престол Києва. За час свого князювання (879—912 рр.) він проявив себе як сильна Особистість, мудрий, далекоглядний володар, відважний лицар-вікінг. Олег розширив свої володіння шляхом як політичних, так і прямих військових дій, з одного боку — до середнього Дніпра, а з іншого — до Балтійського моря і Новгорода , об'єднавши під однією владою не тільки полян, древлян та сіверян, а й новгородських словен, кривичів, радимичів, хорватів, уличів та неслов'янські племена чудь і мерю . Безумовно, для безпеки як невеликого, так і значного за територією державного утворення потрібні органи захисту, якими і були на той час військові дружини. Останні утримувалися за рахунок захоплених під час військових походів матеріальних цінностей, а також данини, яка сплачувалася населенням до державної казни. Оскільки первісно данина сплачувалася звичайними продуктами сільського господарства і промислів — хутром, шкірами, медом, збіжжям, худобою, воском, то і виплати з казни здійснювалися відповідними майновими предметами. А звідси і вимірник, що використовувався в обліку, який вівся в межах великокняжого двору, мав бути натуральним.

Зауважимо, що в межах обліку великокняжого двору Київської Русі — прообразу нинішньої системи бюджетного обліку України, ми не знайдемо поділу на складові, зокрема обліку власне державної казни та обліку діяльності військових дружин, оскільки об'єктивних підстав для до цього не було. Головним розпорядником при княжому дворі, до функцій якого входило і завідування княжим скарбом, був дворський, чи дворецький, котрий, по суті, і виконував основні відповідні облікові процедури. Прообразом теперішнього комірника були стольники і ключники, на яких покладалися функції щодо збереження матеріальних цінностей. Облікові записи робились на пергаменті, виготовленому зі шкір тварин. З подальшим розвитком власної грошової системи, а саме введенням в обіг у ролі грошей металевих монет зі срібла — срібної гривні, ногатів, кунів, різанів, вивериці (1 гривня = 20 ногатів = 25 кунів = 50 різанам) , а потім, за часів правління князя Володимира Великого, із золота та срібла — «золотників» та «срібляників» —склад облікових вимірників доповнюється грошовим.

Упродовж часу правління князів Ігоря та Ольги, князя Володимира Великого, князя Ярослава Мудрого, князя Володимира Мономаха структура видатків державної казни помітно не змінюється, а переважна більшість їх припадає на видатки на княжий двір та на утримання дружини. Із введенням християнства на Русі впроваджується обов'язкова церковна десятина відповідно до «Уставу Володимира» (одна десята частина прибутків населення), яка використовувалась виключно за цільовим призначенням: так, з 988 р. до 996 р. на ці кошти було здійснено будівництво першої кам'яної церкви Київської Русі — церкви Пресвятої Богородиці, яку в народі називали Десятинною.

Монголо-татарська навала, що охопила Київську Русь у X—XII ст., призвела до значного зниження частки видатків на утримання княжого двору і дружини через необхідність введення іншої статті видатків — сплати данини Золотій Орді. Перебування українських земель під електоратом Галицько-Волинського князівства суттєво не змінило системи фінансів, що склалася в часи Київської Русі.

Етап справжнього розвитку облікових національних традицій починається з епохи Запорізької Січі, яку слід вважати феноменом нової української державності. її економічною ознакою був змішаний тип економіки загальновійськового майна, де фінансово-господарська старшина у складі шафаря (скарбника січового скарбу), кантаржея (наглядача за вагою і мірами) та довбиша виконувала первинні облікові функції, а саме: ведення обліку доходів, видатків, майна, а також касових операцій, які фіксувались у спеціальних книгах чорнилами за допомогою гусячого пера3. Зауважимо, що нове державне українське утворення не ставило на меті формування абсолютно нової системи фінансового забезпечення країни, воно її розвинуло на підставі отриманого досвіду київської, литовської та польської доби. Видатки запорізької скарбниці серед інших включали грошове, харчове та бойове утримання запорізьких козаків, а також утримання духовенства та військової старшини. Незважаючи на відсутність фактичного матеріалу, можна зробити припущення, що методика ведення обліку в Запорізькій Січі перебувала під впливом уже сформованої облікової системи монастирських господарств, об'єктами обліку якої були каса, доходи, видатки а також дебіторська та кредиторська заборгованість.

За часів Гетьманщини політичний устрій козацької держави набуває подальшого розвитку, що відбивається певним чином і на її фінансовій системі. Так, з уведенням на Січі гетьманської посади, на яку був обраний Петро Конашевич-Сагайдачний (1616), фінансова сфера стає прерогативою гетьмана, при цьому цікавим

є те, що принцип автономності повністю ігнорується при побудові облікової системи, зокрема майно і фінансові кошти гетьмана не відокремлюються від фінансово-майнових ресурсів держави. З 1654 р. функція контролю за фінансовою системою козацької держави переходить до функціональних обов'язків нововведеної посади гетьманського підскарбія (посада введена замість посади шафаря), яка надалі стає однією з головних посад у гетьманській адміністрації.

Склад видатків козацької держави також зазнає змін, зокрема у їх структурі є видатки на утримання послів, на утримання гетьмана, платня вищій військовій старшині й адміністрації, на утримання війська, благодійні внески на церкву, державне будівництво.

З моменту підписання Переяславської угоди починається процес поступового зрощування фінансових систем України і Росії, який проявляється у спробі Івана Брюховецького виокремити гетьманські доходи і видатки із фінансової системи козацької держави, з делегуванням прав на них Московському царю. У зв'язку з подальшим розвитком політичних подій, що розвивалися між Україною і Росією в наступні сторіччя, науковий інтерес викликає питання обліку в Московському царстві тих часів. Зауважимо, що зазначений період обліково-фінансової історії Росії відображений у відповідних літературних джерелах. Вони свідчать про наявність як загальних, так і міських кошторисів, що складались у довільній формі, але у вигляді звіту за минулий рік4. Основу обліку становили «дозорні» книги, які, по суті, являли собою інвентаризаційні описи. На початку кожного року або наприкінці його в кожному наказі відкривалась самостійна окрема окладна книга на відповідну галузь.

Записи в книгах здійснювалися на підставі «виправдувальних документів», при цьому для здійснення видаткових операцій потрібно було мати резолюцію диякона, в якій обов'язково вказувалася сума, що підлягала видачі. Облікові дані вносились у книги в розрізі таких реквізитів: дата; текст, який зазвичай включав інформацію про постачальника або контрагента, кількість та якість отриманих предметів, вартість одиниці предмета, загальна сума купівлі; характеристика купленого предмета, наприклад, його призначення; дата здійснення закупівлі, відомості про особу, що здійснювала закупівлю; відомості про особу, що складала видатковий кошторис; розписка про отримання коштів; відмітка про використання придбаних предметів.

Відмежування державного скарбу від грошово-майнових цінностей гетьмана остаточно закріплюють так звані Пакти та Конституція права і вольностей Війська Запорізького (Pacta еt Consti-. tutiones legum libertatuque Exercitus Zaporoviensis) , що була ухвалена під Бендерами 16 квітня 1710 р. через десять днів після виборів гетьманом Пилипа Орлика2. Укладені між гетьманом, з одного боку, і кошовим отаманом та генеральною старшиною, з іншого боку, «договір і постанова»3 передбачали визначення військової скарбниці як державного скарбу і фінансів у гетьманській державі, керівництво якими здійснював генеральний підскарбій. Утім реалізація прийнятих рішень ускладнювалася фактичним спустошенням козацької скарбниці війська внаслідок змін у фінансовій системі козацького війська, що були здійснені Іваном Мазепою-Колединським, а саме: проведення об'єднання державного скарбу та своїх приватних надходжень. Останні прямо призвели до неможливості після смерті гетьмана (1709 р.) ідентифікувати в складі козацької скарбниці його особисту частину, а майнові претензії на спадкоємство, висунуті з боку сина сестри покійного гетьмана Андрія Войноровського, були задоволені на його користь постановою спеціальної комісії, призначеної Карлом XII. Окрім того, оскільки вибори Пилипа Орлика були здійснені в еміграції, а в межах Московського царства, під протекцією якого перебувала Україна, фактичним політичним спадкоємцем Івана Мазепи-Колединського став у 1708 р. Іван Скоропадський, Пакти і Конституція права і вольностей Війська Запорізького діяли обмежено, визначаючи лише політико-економічне життя тієї частини запорізького війська, що стала під стяги Пилипа Орлика, який здійснював більшість видатків на утримання війська із власних доходів.

Важким тягарем для козацької скарбниці Івана Скоропадського стали видатки на утримання російського війська, які до того були незначні. Посилення контролю над діяльністю козацького війська в цілому та гетьмана зокрема проявилось у створенні Москвою Малоросійської колегії у складі шістьох московських старшин на чолі з президентом-бригадиром Вельяміновим, до функцій якої входили приймання скарг на українські суди від населення, нагляд за діями старшин, а також повний контроль за фінансами1. По суті, зазначене утворення відіграло зловісну роль у смерті гетьмана Івана Скоропадського, який важко переживав жорстку експансію Московського царства і розумів, що новостворений орган управління повністю позбавляє самостійності козацьку державу і його як її ватажка. Його наступники Петро Полуботок та Данило Апостол, намагаючись повернути минулі політичні та фінансові свободи війська Запорізького, звертаються послідовно до Сенату та Московських царів про відновлення цих свобод та з протестами проти дій Малоросійської колегії, отримуючи деякі поступки. Але загалом ситуація погіршується і врешті-решт рішення приймаються не на користь позивачів. Окрім того, до функцій Малоросійської колегії додається функція управління фінансами української держави.

Західні землі, до складу яких входять Галичина, Буковина, Закарпаття, тим часом перебувають під владою Польщі, згодом Австрійської, а потім Австро-Угорської імперії. Цей поділ позбавив Україну не тільки політичної, а й фінансово-економічної самостійності і визначив суб'єктів впливу на формування облікової теорії та практики українського бухгалтерського обліку впродовж кількох віків. Визначальними чинниками тут були облікова система Російської імперії та облікові системи названих вище країн у зазначеній послідовності політичного спадкоємства.

Зауважимо, що облікова експансія мала не лише методологічний характер, а й організаційний. Так, наприклад, при веденні облікових книг у Галичині до 1543 р. переважала у використанні давньоукраїнська, а також латинська мова, а після 1543 р. твердо укорінюється польська аж до моменту поділу Польщі в 1772 р., після чого діловодство ведеться німецькою мовою.

Важливим моментом, що вплинув на формування складу «бюджетного сектору», а отже, і на подальший розвиток теорії і практики бухгалтерського обліку суб'єктів господарювання, які стали прообразом теперішніх бюджетних установ, було прийняття та поширення християнства на території Європи в цілому, і зокрема східної її чистини. Безперечно, остання подія мала велике значення у формуванні морально-етичних принципів побудови економічних систем світу, які постулюються християнською церквою і які полягають у тому, що економіка має бути не тільки ефективною, а й справедливою. Духовні явища милосердя та благодійності, мотиваційні аспекти яких пізніше великий російський філософ М. О. Бердяєв висловив у фразі «Хлеб для меня — это материальная забота, а хлеб для моего ближнего — забота духовная» , стають нормою особистого життя народу Київської Русі.

Співчутливе ставлення людей один до одного, на думку вчених, було притаманне давнім східнослов'янським племенам. На певному періоді розвитку державності на території Русі-України, останні постулати набувають суспільного значення у формі активного проектування їх на соціально-економічне життя слов'янських країн. Так, за часів правління російського царя Іоанна Грозного в постанові Стоглавого Собору 1551 р. знаходимо запис: «...попечение о бедных признается делом общества, которое доставляет средства на него», який, по суті, даною фразою визнає і закріплює законодавчо на суспільно-державному рівні моральні християнські цінності. Керуючись принципом «...не хлебом одним будет жить человек, но всяким словом Божьим» (Ев. от Луки гл. 4 ст. І), а також віддаючи належне освіті як рушію суспільного прогресу, держава розширює сферу своїх видатків на користь фінансового забезпечення закладів освіти: під час перебування на престолі царства Руського (1672—1721 рр.), а потім і Російської імперії (1721—1725 рр.) царя-імператора Петра І серед видатків на органи, які традиційно фінансувались з державної казни, бачимо не тільки видатки на утримання війська та флоту, царського двору, посольств та відомств, а також видатки на утримання навчальних закладів.

Реформаторські дії Петра І знайшли своє відображення й у сфері обліку. Так, у 1719 р. в урядовій газеті «Ведомости о военных и иных делах» з'являється слово «бухгалтер» . Віддаючи належне обліку і контролю, цар видає державні акти, що містять

нормативні матеріали з організації бухгалтерського обліку державного господарства. Зокрема, перший з таких документів відноситься до 1714 р., і в ньому зазначається, що записи повинні здійснюватися своєчасно, прибутково-видаткові книги мають вестись щоденно, відповідальність підпорядкованих осіб має бути чітко визначена. Пізнішими нормативними актами (1722 р.) у вживання вводяться терміни «дебет» та «кредит». Особливо значні кроки були здійснені щодо удосконалення обліку матеріальних цінностей військових відомств. Зауважимо також, що в результаті реформ, запроваджених Петром І, було суттєво розвинуто систему державного управління з посиленням його спеціалізації, наслідком чого стала поява таких органів управління, як: Колегія іноземних справ, Військова колегія, Адміралтейств-колегія, Мануфактур-колегія, Бергколегія, Комерц-колегія, а також Камер-колегія та Штатс-контор-колегія. Цікаво, що поповненням казни та розпорядженням державними коштами опікувалися різні органи управління — Камер-колегія та Штатс-контор-колегія (пізніше Казенні палати), які в результаті реформи 1802 р. було об'єднано у міністерство фінансів Росії.

1821 р. ознаменувався створенням Департаменту державного казначейства Росії, основними завданнями якого стали контроль за надходженнями та видатками всіх казначейств та здійснення головного рахівництва всіх доходів і видатків держави. З моменту перетворення цього органу виконавчої влади у Головне казначейство Росії в 1822 р. склад його функцій значно змінився, тепер казначейство забезпечувало: приймання, зберігання та видачу коштів для здійснення видатків за всіма напрямами державного управління; оплату видатків імператорського двору і міністерств; виплату пенсій і фінансової допомоги мешканцям столиці. Одночасно в 1822 р. на рівні місцевих органів влади, для здійснення аналогічних функцій у відповідному управлінському масштабі, були утворені повітові та губернські казначейства.

Обліковці західноукраїнських земель, як зазначалося, в обліковій практиці державного сектору стають послідовниками рахункових шкіл Польщі, а потім — Австро-Угорщини. Для виконання відповідних функцій щодо ведення обліку грошових операцій скарбниці щодо надходження та витрачання однойменних коштів на західноукраїнських землях утворюються фінансові та рахункові управління, які підпорядковуються Надвірній рахунковій палаті. У 1793 р. Надвірна рахункова палата та її місцеві представницькі органи ліквідуються, а натомість утворюється Державна бухгалтерія з відповідними установами на рівні провінцій, зокрема Галицька державна бухгалтерія. Водночас держава починає опікуватись питаннями організації обліку як державного, так і приватного секторів: оприлюднюється та поширюється серед окружних управлінь розроблена на державному рівні інструкція з метою роз'яснити і закріпити знання з діловодства, стандартизувати ведення книг реєстрації будь яких господарств на німецькій мові.

Отже, на рубіж середини XIX ст. бухгалтерський облік в органах і установах України, які фінансово забезпечувалися з боку держави за рахунок коштів державної казни, вийшов, маючи досить чітку регламентовану систему впорядкування з боку держави, являючи собою невід'ємне ціле з державним рахівництвом казни держави, а отже, і удосконалюючись відповідно до розвитку останнього.

Середина XIX ст. була ознаменована важливими політичними та економічними подіями як для східної, так і для західної частини України. У 1948 р. в Австрії під тиском хвилі революційного селянського руху на Галичині, Буковині і Закарпатті приймається закон, який скасовує панщину і кріпосні повинності селян. Через 13 років у 1961 р. інша частин України, що перебувала під протекторатом Росії, стала свідком іншої історичної події — звільнення селян східної України від страшного тягаря кріпацтва4. Ці події мали пряме економічне обґрунтування, оскільки праця закріпачених селян значно поступалася рівнем продуктивності праці вільних аналогічних верств населення.

Продовженням значних економічних перетворень стало реформування фінансово-грошових систем зазначених країн. Так, у 1862 р. на території Російської імперії була проведена бюджетно-фінансово реформа, основні напрями якої визначили «Правила про складання, розгляд, затвердження і використання розпису і фінансових кошторисів міністерств і Головних управлінь», відповідно до яких змінювалася в цілому схема бюджетного процесу. Зокрема, в частині управління дохідною і видатковою частинами бюджету було передбачено включення до Державного розпису усіх доходів та видатків (за винятком спеціально визначених), чіткий поділ доходів та видатків на параграфи і на статті, а також виключно цільове використання відповідно до затверджених кошторисів асигнованих коштів без визначення джерел доходів, призначених для їх покриття; у частині прав і обов'язків Міністерств і Головних управлінь, ці органи не повинні були мати дохідні джерела у власному розпорядженні, не мали права на власний розсуд змінити кошторисне призначення кредитів, не могли накопичувати невикористані залишки асигнованих сум; у частині організації процесу звітування про виконання Державного розпису було передбачено єдині форми звітності; в частині забезпечення відкритості інформації щодо Державного розпису передбачалося його оприлюднення після затвердження імператором.

Продовженням перелічених перетворень стало прийняття Комісією для розроблення кошторисних, касових і ревізійних правил «Правил про порядок надходження державних доходів і переведення державних видатків», якими впроваджувався принцип єдності каси, за яким усі державні доходи мали бути зібрані в казначейських установах, а видатки — здійснюватись цими установами.

Зауважимо, що період з 1861 до 1917 р. ознаменувався в соціальному житті Російської імперії розквітом благодійницьких організацій як державної, так і недержавної форми власності, розширенням сфер їхньої діяльності, а також активним залученням широких верств населення до сфери соціально-громадянської активності. Зокрема, у літературних джерелах ми знаходимо інформацію, що у віданні губернських управ перебувають губернські лікарні, фельдшерські школи, майстерні для праці душевно хворих, сирітські притулки, богодільні4. Нагадаємо, що первісно фінансове забезпечення установ, на здійснення діяльності яких виділялися кошти держави, відбувалося через накази Суспільного піклування, Казенної палати та через інші органи управління. Як продовження розпочатих змін фінансової системи Російської імперії у 1865 р. відбувається передання справ та капіталів губернським земствам, які надалі і здійснюють фінансове забезпечення названих вище установ. Відомо, що передання капіталів здійснювалося у розрізі класифікаційних розрядів відповідних установ, а саме: 1-й розряд — власний капітал установ суспільного піклування; 2-й розряд — кошти на утримання вихованців у навчальних установах; 3-й розряд — апеляційні кошти, або кошти, що надходять у відомих, визначених відповідно до законодавства, випадках у власність благодійних установ; 6-й розряд — переказні кошти. Слід зазначити, що під час передавання справ було виявлено значні порушення щодо ведення рахівництва у Наказі Суспільного піклування, установи якого часто не могли документально ідентифікувати капітали, тому губернські управи вимушені були приймати капітали загальною сумою, здійснюючи один запис у прибутково-видатковій книзі. У процесі обробки інформації та класифікації капіталів земські управи розширюють групи розрядів, зокрема до існуючих додається 5-й розряд — основні капітали, а також продовольчий, страховий та окладний, на які заводяться окремі прибутково-видаткові книги, тобто касові2. До ведення рекомендуються не тільки зазначені облікові реєстри, а й прибуткові та видаткові журнали.

Цікавими є відомості щодо рівня централізації та гласності державного обліку в його складових, які вже починають окреслюватись. Так, літературні джерела свідчать: «... в 1875 г. Управа внесла в собрание доклад о новом порядке счетоводства. ...Прежде всего доклад указывает порядок ведення счетоводства по губернскому сбору, связанному с окладними книгами и листами, что, главным образом, и относилось до уездных управ и, пожалуй, должно было пройти через санкцию уездных собраний; что же касается другой части доклада, то она касается внутреннего счетоводства Управы, которое никоим образом не могло служить предметом обсуждения тех собраний».

Подальший розвиток облікової практики та теорії в галузі державного рахівництва привів уже через кілька десятиліть до досить чіткої системи обліку в установах, що перебували на фінансовому утриманні у держави. Зокрема, навчальні заклади в 1895 р. отримали прекрасне видання щодо ведення діловодства в цілому і зокрема його грошової частини, в якому дається ретельний опис методики ведення обліку в цих закладах відповідно до встановлених правил і норм Міністерства народної освіти. Згідно з цим документом, фінансова діяльність будь-якого навчального закладу мала починатись із замовлення бланків асигнувань — документ чітко визначеної форми, на підставі якого установи, що здійснюють касове виконання бюджету, видають кошти на витрати, передбачені останнім. По суті, дана процедура відповідає окремим технічним елементам процесу планування фінансово-господарської діяльності бюджетних установ сьогодні, що дає змогу стверджувати про існування логічної послідовності зв'язку процесів планування та обліку в даному секторі вже понад 100 років.

Бланки асигнувань замовлялися канцеляріями попечителів навчальних округів, директорами училищ, директорами народних училищ, начальниками навчальних дирекцій на наступний рік на підставі розрахунку, який передавався з грошима за бланки через систему експедицій у Санкт-Петербург до головного казначейства. Експедиції повинні були забезпечувати доставляння бланків до місця призначення та відповідне доставлення асигнувань до адресатів замовлень». При цьому, незважаючи на суворі вимоги до зберігання бланків асигнувань в установах (особиста матеріальна відповідальність визначеного начальником установи працівника, до функцій якого і входило ведення обліку цих бланків у розрізі їх видів — прості, оборотні, авансові — у пам'ятному реєстрі бланків асигнувань), зворотне передання здійснювалося пересиланням через пошту.

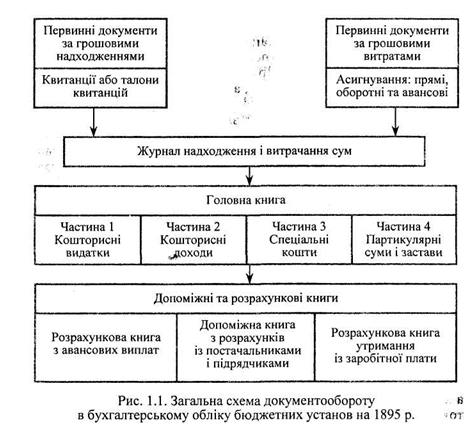

У розпорядчих управліннях для ведення обліку господарської діяльності відкривалися Журнал, Головна книга, допоміжні або розрахункові книги на астрономічний рік — з 1січня до 31 грудня. До Журналу вносились у відповідному порядку операції з надходження та використання сум грошових коштів, зокрема

вказувалися такі реквізити: порядковий номер запису; дата (при цьому під час запису отриманих від казначейства квитанцій або талонів від квитанцій про прийняття готівкових коштів проставлялася дата здійснення операції в казначействі, а не в розпорядчому управлінні); предмет надходження або використання коштів (назва операції); кошторисний період; частина, рахунок та стаття відповідно до Головної книги; сума надходження або використання коштів; підпис. Зауважимо, що, оскільки стосовно діяльності установ, які утримувалися на кошти державної казни, зберігався бюджетний принцип єдності каси, переважну більшість грошових операцій здійснювали казначейські установи безпосередньо, а саме: приймання коштів на користь зазначених державних закладів та проведення безпосередніх виплат; установи, у свою чергу, здійснювали виплати заробітної плати чиновникам, видачу авансів на господарські потреби та розрахунок за придбані товари через систему асигнувань.

Після здійснення записів у Журналі, відповідні суми підлягали відображенню у Головній книзі, яка складалась з чотирьох частин:

Частина 1-ша — кошторисні видатки,

Частина 2-га — кошторисні доходи,

Частина 3-тя — спеціальні кошти,

Частина 4-та — партикулярні суми і застави.

Частина кошторисних призначень розподілялася на таку кількість рахунків, скільки статей містив кошторис, за яким відповідно до річних касових розписів і призначались управлінню кредити. Так, за параграфом 8 визначалися стаття 1 «Утримання особового складу» та стаття 2 «На канцелярські видатки, утримання рахівників, кур'єрів і розсильних». У частині кошторисних видатків фіксувались як суми призначень кредитів, так і суми, на які були видані асигнування, при цьому на основі повернених від казначейства талонів асигнування здійснювалася фіксація фактично виплачених через казначейство сум та таких, що залишилися не виплаченими.

Частина кошторисних доходів розподілялась відповідно до статей дохідного кошторису; підставою для записів до неї були річні та додаткові до них касові розписи.

Записи в другу частину здійснювались за двома головними напрямами руху коштів за надходженням — «призначено» та «надійшло» — у розрізі таких реквізитів відповідно: порядковий номер запису; дата; сума; виключено з призначення; очікується пізніше; порядковий номер; стаття Журналу; дата та номер квитанції або талона казначейства; окремо кожний раз; усього; залишається до надходження; рахунки та статті в допоміжних книгах.

Частина третя призначалася для відображення інформації щодо спеціальних коштів закладів і велась у розрізі їх видів, при цьому оскільки видатки за цими коштами не повинні були перевищувати суми грошових коштів, що перебували в казначейській установі для покриття зазначених видатків, усі рахунки мали вестись проти рахунків доходів для запобігання виникненню можливих перевитрат спеціальних коштів.

Частина четверта містила інформацію щодо здійснення партикулярних операцій, або операцій, що не є необхідними для проведення основної господарської діяльності закладів. Так, у примірнику заповнення Головної книги у частині четвертій ми знаходимо серед призначення коштів, що надійшли на користь навчального закладу, такі: «удержано по ассигновке Управлення в пользу купца NN 5 р., в пользу портного NN 10 р.», «получено от уездного суда в пользу купца NN по квитанции казначейства 42 р.», серед виписаних видатків відповідно — видача коштів адресатам. Зміст зазначених операцій свідчить про те, що ці кошти були прототипом коштів, які надалі у фінансово-економічному побуті бюджетних установ набули значення сум за дорученнями та депозитних сум.

Після здійснення записів у Головній книзі відповідні записи в той самий або в наступний день треба було здійснити в допоміжних або в розрахункових книгах, які мали вільну форму. Вони велися для фіксації розрахунків з усіма особами, з якими управління здійснювало грошові операції. Для обліку матеріальних цінностей, який, до речі, здійснювали господарські частини закладів і установ, використовувалися матеріальні книги, які мали форму інвентарних описів і велися в розрізі таких реквізитів: дата надходження речі, її назва та кількість, ціна одиниці та загальна сума, дата придбання, підстава для його здійснення та джерело придбання, відомості про ремонт речей та вибуття в розрізі грошових характеристик. Нижче наведена схема документообороту в бухгалтерському обліку (рис. 1.1).

Подальша інформація щодо методики обліку виконання кошторису до 1917 р. досить обмежена, однак ми знаходимо окремі розрізнені свідчення щодо регулювання та загального порядку ведення. Так, головними розпорядними документами щодо ведення державно-комунального рахівництва були циркулярні розпорядження відомства державного контролю, які мали рекомендаційний характер. Єдиної законодавчої бази взагалі не було. Державні органи та установи здійснювали процес рахівництва за простою системою реєстрації операцій. Цікаво, що в обліку продовжують фіксуватися лише фінансові операції, тобто такі, що пов'язані з отриманням доходів чи здійсненням видатків. Поступове, досить повільне введення подвійної системи реєстрації в облік кошторисних господарств, що утримувалися за рахунок державного бюджету, не змінило вибірковості в її фіксації, оскільки зазначена методика відповідала провідній на той час в системі державно-комунального рахівництва кошторисній формі. Зупинимося на її стислій характеристиці.

Для зазначеної форми характерна повна ідентичність частин кошторису за доходами і видатками та рахунків, оскільки на їх підставі у Головній книзі установи відповідно до кожної з її частин відкривався рахунок з аналогічною назвою. Тобто напрями кошторису доходів і видатків визначали порядок рахівництва. Виходячи з інформації, отриманої в результаті опрацювання літературних джерел, у зазначений період в обліковій практиці державно-комунального рахівництва систематизованого угруповання рахунків не було; не йдеться і про єдиний перелік частин доходів і видатків. Очевидно, кошторис складався у більш-менш довільній формі, а тому логічним є висновок про відсутність фіксованих, постійних назв рахунків. Крім названих рахунків, додатково відкривалися рахунки «Кошторис», «Каса», «Результати виконання кошторису» та «Залишок за кошторисом». Відображення інформації починалося з фіксації на рахунках частин кошторису кошторисного припущення (показників запланованих доходів і видатків), при цьому дебет рахунків доходів кореспондувався з кредитом рахунка «Кошторис», а кредит рахунків видатків — з дебетом рахунка «Кошторис».

Реєстрація поточних операцій здійснювалася за зазначеними кошторисними рахунками і рахунком «Каса» відповідно. Наприкінці проміжного підсумкового періоду визначалися результати виконання кошторису за допомогою регулюючих проведень за однойменним рахунком та рахунками частин кошторису. Якщо результати виконання кошторису були позитивними, тобто досягалася економія, сума кошторисного залишку заносилася на рахунок «Залишок за кошторисом». Як бачимо, дана методика рознесення операцій нагадує деталізоване ведення самого кошторису, звідси і назва зазначеної форми.

Політичні зміни 1917 р., що відбулися на просторах колишньої Російської імперії, призвели не тільки до територіального поділу колись Великої, Малої та Білої Русі, а й до економічного «землетрусу». Не обминула «сия чаша» і багатостраждальної України, яка за п'ять років пережила Центральну Раду, Гетьманат Павла Скоропадського, Директорію, більшовицький уряд 1919 р., денікінську окупацію і реставрацію радянської влади. Очевидно, що в умовах політичної анархії, військової експансії, а звідси і повного економічного занепаду, гіперінфляції розвиток обліку було призупинено. Більш того, як вважає відомий авторитет у галузі бухгалтерського обліку в цілому та історії бухгалтерського обліку зокрема Я. В. Соколов, з 1917 до 1921 рр. відбувався, по суті, розвал старої системи і форм бухгалтерського обліку. Катастрофічне знецінювання грошової маси призвело до скасування грошових податків, а отже, країна перейшла до натуралізованих господарських відносин. Гроші перестали бути універсальним вимірником. Облік виконання кошторисів перетворився на облік виконання «короткотермінових» кошторисів, дохідна частина яких містила перелік показників щодо конфіскацій та контрибуцій.

За умов відносного зникнення грошової маси з економічного обігу як в Україні, так і в Росії, економісти починають вести пошук відповідного субституту, при цьому пропонувалися для використання такі вимірники:

1) трудові (в основу зазначеного вимірника покладали трудо-годину, трудодень);

2) енергетичні (базувались на витратах умовної, базової одиниці енергії);

3) предметові (базувались на умовних одиницях, що виражали величину втіленої в предметі кількості сировини і засобів праці).

Утім, відомому обліковцю того часу О. М. Галагану вдалося відстояти грошовий вимірник у бухгалтерському обліку, і навіть більше: 13 липня 1918 р. ЦВК РРФСР видає розроблені і підготовлені ним Основні положення з обліку майна, якими пропонувалась грошова оцінка всіх видів майна .

Узагальнюючи викладене, слід зазначити, що за розглянутий період (середина XIX ст. — початок XX ст.) були здійснені значні кроки з удосконалення існуючої до цього практики ведення бухгалтерського обліку як складової державного рахівництва5. По-перше, надання відповідних прав і обов'язків щодо ведення облікових операцій безпосередньо суб'єктам господарювання дає

змогу стверджувати про поступове виокремлення в системі державного рахівництва відповідної підскладової обліку. По-друге, різнорідність реєстрів, що пропонувалися до застосування, свідчить про одночасне посилення обох рівнів якісного змісту облікової інформації — як аналітичного, так і синтетичного. По-третє, розширення складу облікових реєстрів та ув'язування їх до Головної книги стало вихідним етапом у формуванні повноцінного підсумкового етапу обліку — складання звітності.

Утім незначну інформацію стосовно окремих аспектів обліку та його організації в господарських утвореннях, які повністю чи частково утримувалися за рахунок коштів держави, ми можемо знайти. Проте саме поняття «бюджетні установи» не є коректним стосовно даних суб'єктів, але їх функціональне призначення близьке за змістом до теперішнього розуміння установ бюджетного сектору.

Звертаючись до історичної спадщини минулого України стосовно досліджуваного питання, слід зазначити, що тут важливим і навіть ключовим моментом має бути точка відліку утворення української держави. Перше велике об'єднання українських племен було здійснено під проводом дулібського князя в VI ст. Це об'єднання виявилося настільки політично сильним, що пам'ять про нього зберігалася ще багато сторіч, і араб Аль-Масуді зміг скласти досить докладний опис його існування аж у X ст., а відомий російський історик В. О. Ключевський (1841—1911) зазначав, що «... история (Руси) началась... в VI в. на самом краю, в южно-западной части нашей земли, на северно-восточньїх склонах и предгорье Карпат». Видатний український історик та політичний діяч М. С. Грушевський початок державного життя України датує VII—VIII ст., коли у торговельних містах з'являються воєнні ватажки — князі, які й очолювали військові дружини. Провідним осередком східнослов'янської державності стає Середнє Подніпров'я, а головним політичним центром — Київ2. І все ж таки, сучасною українською історичною думкою відзначається, що першим державним формуванням на території теперішньої України слід вважати Київську Русь (X—XIV ст.). Базисним державним утворенням Київської Русі стала Київська держава, що була заснована Аскольдом і Діром, та Новгородське князівство, з якого і починає свій тріумфальний похід князь Олег — перший з князів Київської Русі. Літопис свідчить, що у 882 р. князь Олег зібрав велике військо, до складу якого входили варяги, словіни та кривичі, а також представники народів чудь і мерю, і вирушив походом на південь до Києва, захопивши на Дніпровім шляху два найбільші городи — Смоленськ і Любеч і опанувавши престол Києва. За час свого князювання (879—912 рр.) він проявив себе як сильна Особистість, мудрий, далекоглядний володар, відважний лицар-вікінг. Олег розширив свої володіння шляхом як політичних, так і прямих військових дій, з одного боку — до середнього Дніпра, а з іншого — до Балтійського моря і Новгорода , об'єднавши під однією владою не тільки полян, древлян та сіверян, а й новгородських словен, кривичів, радимичів, хорватів, уличів та неслов'янські племена чудь і мерю . Безумовно, для безпеки як невеликого, так і значного за територією державного утворення потрібні органи захисту, якими і були на той час військові дружини. Останні утримувалися за рахунок захоплених під час військових походів матеріальних цінностей, а також данини, яка сплачувалася населенням до державної казни. Оскільки первісно данина сплачувалася звичайними продуктами сільського господарства і промислів — хутром, шкірами, медом, збіжжям, худобою, воском, то і виплати з казни здійснювалися відповідними майновими предметами. А звідси і вимірник, що використовувався в обліку, який вівся в межах великокняжого двору, мав бути натуральним.

Зауважимо, що в межах обліку великокняжого двору Київської Русі — прообразу нинішньої системи бюджетного обліку України, ми не знайдемо поділу на складові, зокрема обліку власне державної казни та обліку діяльності військових дружин, оскільки об'єктивних підстав для до цього не було. Головним розпорядником при княжому дворі, до функцій якого входило і завідування княжим скарбом, був дворський, чи дворецький, котрий, по суті, і виконував основні відповідні облікові процедури. Прообразом теперішнього комірника були стольники і ключники, на яких покладалися функції щодо збереження матеріальних цінностей. Облікові записи робились на пергаменті, виготовленому зі шкір тварин. З подальшим розвитком власної грошової системи, а саме введенням в обіг у ролі грошей металевих монет зі срібла — срібної гривні, ногатів, кунів, різанів, вивериці (1 гривня = 20 ногатів = 25 кунів = 50 різанам) , а потім, за часів правління князя Володимира Великого, із золота та срібла — «золотників» та «срібляників» —склад облікових вимірників доповнюється грошовим.

Упродовж часу правління князів Ігоря та Ольги, князя Володимира Великого, князя Ярослава Мудрого, князя Володимира Мономаха структура видатків державної казни помітно не змінюється, а переважна більшість їх припадає на видатки на княжий двір та на утримання дружини. Із введенням християнства на Русі впроваджується обов'язкова церковна десятина відповідно до «Уставу Володимира» (одна десята частина прибутків населення), яка використовувалась виключно за цільовим призначенням: так, з 988 р. до 996 р. на ці кошти було здійснено будівництво першої кам'яної церкви Київської Русі — церкви Пресвятої Богородиці, яку в народі називали Десятинною.

Монголо-татарська навала, що охопила Київську Русь у X—XII ст., призвела до значного зниження частки видатків на утримання княжого двору і дружини через необхідність введення іншої статті видатків — сплати данини Золотій Орді. Перебування українських земель під електоратом Галицько-Волинського князівства суттєво не змінило системи фінансів, що склалася в часи Київської Русі.

Етап справжнього розвитку облікових національних традицій починається з епохи Запорізької Січі, яку слід вважати феноменом нової української державності. її економічною ознакою був змішаний тип економіки загальновійськового майна, де фінансово-господарська старшина у складі шафаря (скарбника січового скарбу), кантаржея (наглядача за вагою і мірами) та довбиша виконувала первинні облікові функції, а саме: ведення обліку доходів, видатків, майна, а також касових операцій, які фіксувались у спеціальних книгах чорнилами за допомогою гусячого пера3. Зауважимо, що нове державне українське утворення не ставило на меті формування абсолютно нової системи фінансового забезпечення країни, воно її розвинуло на підставі отриманого досвіду київської, литовської та польської доби. Видатки запорізької скарбниці серед інших включали грошове, харчове та бойове утримання запорізьких козаків, а також утримання духовенства та військової старшини. Незважаючи на відсутність фактичного матеріалу, можна зробити припущення, що методика ведення обліку в Запорізькій Січі перебувала під впливом уже сформованої облікової системи монастирських господарств, об'єктами обліку якої були каса, доходи, видатки а також дебіторська та кредиторська заборгованість.

є те, що принцип автономності повністю ігнорується при побудові облікової системи, зокрема майно і фінансові кошти гетьмана не відокремлюються від фінансово-майнових ресурсів держави. З 1654 р. функція контролю за фінансовою системою козацької держави переходить до функціональних обов'язків нововведеної посади гетьманського підскарбія (посада введена замість посади шафаря), яка надалі стає однією з головних посад у гетьманській адміністрації.

Склад видатків козацької держави також зазнає змін, зокрема у їх структурі є видатки на утримання послів, на утримання гетьмана, платня вищій військовій старшині й адміністрації, на утримання війська, благодійні внески на церкву, державне будівництво.

З моменту підписання Переяславської угоди починається процес поступового зрощування фінансових систем України і Росії, який проявляється у спробі Івана Брюховецького виокремити гетьманські доходи і видатки із фінансової системи козацької держави, з делегуванням прав на них Московському царю. У зв'язку з подальшим розвитком політичних подій, що розвивалися між Україною і Росією в наступні сторіччя, науковий інтерес викликає питання обліку в Московському царстві тих часів. Зауважимо, що зазначений період обліково-фінансової історії Росії відображений у відповідних літературних джерелах. Вони свідчать про наявність як загальних, так і міських кошторисів, що складались у довільній формі, але у вигляді звіту за минулий рік4. Основу обліку становили «дозорні» книги, які, по суті, являли собою інвентаризаційні описи. На початку кожного року або наприкінці його в кожному наказі відкривалась самостійна окрема окладна книга на відповідну галузь.

Записи в книгах здійснювалися на підставі «виправдувальних документів», при цьому для здійснення видаткових операцій потрібно було мати резолюцію диякона, в якій обов'язково вказувалася сума, що підлягала видачі. Облікові дані вносились у книги в розрізі таких реквізитів: дата; текст, який зазвичай включав інформацію про постачальника або контрагента, кількість та якість отриманих предметів, вартість одиниці предмета, загальна сума купівлі; характеристика купленого предмета, наприклад, його призначення; дата здійснення закупівлі, відомості про особу, що здійснювала закупівлю; відомості про особу, що складала видатковий кошторис; розписка про отримання коштів; відмітка про використання придбаних предметів.

Відмежування державного скарбу від грошово-майнових цінностей гетьмана остаточно закріплюють так звані Пакти та Конституція права і вольностей Війська Запорізького (Pacta еt Consti-. tutiones legum libertatuque Exercitus Zaporoviensis) , що була ухвалена під Бендерами 16 квітня 1710 р. через десять днів після виборів гетьманом Пилипа Орлика2. Укладені між гетьманом, з одного боку, і кошовим отаманом та генеральною старшиною, з іншого боку, «договір і постанова»3 передбачали визначення військової скарбниці як державного скарбу і фінансів у гетьманській державі, керівництво якими здійснював генеральний підскарбій. Утім реалізація прийнятих рішень ускладнювалася фактичним спустошенням козацької скарбниці війська внаслідок змін у фінансовій системі козацького війська, що були здійснені Іваном Мазепою-Колединським, а саме: проведення об'єднання державного скарбу та своїх приватних надходжень. Останні прямо призвели до неможливості після смерті гетьмана (1709 р.) ідентифікувати в складі козацької скарбниці його особисту частину, а майнові претензії на спадкоємство, висунуті з боку сина сестри покійного гетьмана Андрія Войноровського, були задоволені на його користь постановою спеціальної комісії, призначеної Карлом XII. Окрім того, оскільки вибори Пилипа Орлика були здійснені в еміграції, а в межах Московського царства, під протекцією якого перебувала Україна, фактичним політичним спадкоємцем Івана Мазепи-Колединського став у 1708 р. Іван Скоропадський, Пакти і Конституція права і вольностей Війська Запорізького діяли обмежено, визначаючи лише політико-економічне життя тієї частини запорізького війська, що стала під стяги Пилипа Орлика, який здійснював більшість видатків на утримання війська із власних доходів.

Важким тягарем для козацької скарбниці Івана Скоропадського стали видатки на утримання російського війська, які до того були незначні. Посилення контролю над діяльністю козацького війська в цілому та гетьмана зокрема проявилось у створенні Москвою Малоросійської колегії у складі шістьох московських старшин на чолі з президентом-бригадиром Вельяміновим, до функцій якої входили приймання скарг на українські суди від населення, нагляд за діями старшин, а також повний контроль за фінансами1. По суті, зазначене утворення відіграло зловісну роль у смерті гетьмана Івана Скоропадського, який важко переживав жорстку експансію Московського царства і розумів, що новостворений орган управління повністю позбавляє самостійності козацьку державу і його як її ватажка. Його наступники Петро Полуботок та Данило Апостол, намагаючись повернути минулі політичні та фінансові свободи війська Запорізького, звертаються послідовно до Сенату та Московських царів про відновлення цих свобод та з протестами проти дій Малоросійської колегії, отримуючи деякі поступки. Але загалом ситуація погіршується і врешті-решт рішення приймаються не на користь позивачів. Окрім того, до функцій Малоросійської колегії додається функція управління фінансами української держави.

Західні землі, до складу яких входять Галичина, Буковина, Закарпаття, тим часом перебувають під владою Польщі, згодом Австрійської, а потім Австро-Угорської імперії. Цей поділ позбавив Україну не тільки політичної, а й фінансово-економічної самостійності і визначив суб'єктів впливу на формування облікової теорії та практики українського бухгалтерського обліку впродовж кількох віків. Визначальними чинниками тут були облікова система Російської імперії та облікові системи названих вище країн у зазначеній послідовності політичного спадкоємства.

Зауважимо, що облікова експансія мала не лише методологічний характер, а й організаційний. Так, наприклад, при веденні облікових книг у Галичині до 1543 р. переважала у використанні давньоукраїнська, а також латинська мова, а після 1543 р. твердо укорінюється польська аж до моменту поділу Польщі в 1772 р., після чого діловодство ведеться німецькою мовою.

Важливим моментом, що вплинув на формування складу «бюджетного сектору», а отже, і на подальший розвиток теорії і практики бухгалтерського обліку суб'єктів господарювання, які стали прообразом теперішніх бюджетних установ, було прийняття та поширення християнства на території Європи в цілому, і зокрема східної її чистини. Безперечно, остання подія мала велике значення у формуванні морально-етичних принципів побудови економічних систем світу, які постулюються християнською церквою і які полягають у тому, що економіка має бути не тільки ефективною, а й справедливою. Духовні явища милосердя та благодійності, мотиваційні аспекти яких пізніше великий російський філософ М. О. Бердяєв висловив у фразі «Хлеб для меня — это материальная забота, а хлеб для моего ближнего — забота духовная» , стають нормою особистого життя народу Київської Русі.

Співчутливе ставлення людей один до одного, на думку вчених, було притаманне давнім східнослов'янським племенам. На певному періоді розвитку державності на території Русі-України, останні постулати набувають суспільного значення у формі активного проектування їх на соціально-економічне життя слов'янських країн. Так, за часів правління російського царя Іоанна Грозного в постанові Стоглавого Собору 1551 р. знаходимо запис: «...попечение о бедных признается делом общества, которое доставляет средства на него», який, по суті, даною фразою визнає і закріплює законодавчо на суспільно-державному рівні моральні християнські цінності. Керуючись принципом «...не хлебом одним будет жить человек, но всяким словом Божьим» (Ев. от Луки гл. 4 ст. І), а також віддаючи належне освіті як рушію суспільного прогресу, держава розширює сферу своїх видатків на користь фінансового забезпечення закладів освіти: під час перебування на престолі царства Руського (1672—1721 рр.), а потім і Російської імперії (1721—1725 рр.) царя-імператора Петра І серед видатків на органи, які традиційно фінансувались з державної казни, бачимо не тільки видатки на утримання війська та флоту, царського двору, посольств та відомств, а також видатки на утримання навчальних закладів.

Реформаторські дії Петра І знайшли своє відображення й у сфері обліку. Так, у 1719 р. в урядовій газеті «Ведомости о военных и иных делах» з'являється слово «бухгалтер» . Віддаючи належне обліку і контролю, цар видає державні акти, що містять

нормативні матеріали з організації бухгалтерського обліку державного господарства. Зокрема, перший з таких документів відноситься до 1714 р., і в ньому зазначається, що записи повинні здійснюватися своєчасно, прибутково-видаткові книги мають вестись щоденно, відповідальність підпорядкованих осіб має бути чітко визначена. Пізнішими нормативними актами (1722 р.) у вживання вводяться терміни «дебет» та «кредит». Особливо значні кроки були здійснені щодо удосконалення обліку матеріальних цінностей військових відомств. Зауважимо також, що в результаті реформ, запроваджених Петром І, було суттєво розвинуто систему державного управління з посиленням його спеціалізації, наслідком чого стала поява таких органів управління, як: Колегія іноземних справ, Військова колегія, Адміралтейств-колегія, Мануфактур-колегія, Бергколегія, Комерц-колегія, а також Камер-колегія та Штатс-контор-колегія. Цікаво, що поповненням казни та розпорядженням державними коштами опікувалися різні органи управління — Камер-колегія та Штатс-контор-колегія (пізніше Казенні палати), які в результаті реформи 1802 р. було об'єднано у міністерство фінансів Росії.

1821 р. ознаменувався створенням Департаменту державного казначейства Росії, основними завданнями якого стали контроль за надходженнями та видатками всіх казначейств та здійснення головного рахівництва всіх доходів і видатків держави. З моменту перетворення цього органу виконавчої влади у Головне казначейство Росії в 1822 р. склад його функцій значно змінився, тепер казначейство забезпечувало: приймання, зберігання та видачу коштів для здійснення видатків за всіма напрямами державного управління; оплату видатків імператорського двору і міністерств; виплату пенсій і фінансової допомоги мешканцям столиці. Одночасно в 1822 р. на рівні місцевих органів влади, для здійснення аналогічних функцій у відповідному управлінському масштабі, були утворені повітові та губернські казначейства.

Обліковці західноукраїнських земель, як зазначалося, в обліковій практиці державного сектору стають послідовниками рахункових шкіл Польщі, а потім — Австро-Угорщини. Для виконання відповідних функцій щодо ведення обліку грошових операцій скарбниці щодо надходження та витрачання однойменних коштів на західноукраїнських землях утворюються фінансові та рахункові управління, які підпорядковуються Надвірній рахунковій палаті. У 1793 р. Надвірна рахункова палата та її місцеві представницькі органи ліквідуються, а натомість утворюється Державна бухгалтерія з відповідними установами на рівні провінцій, зокрема Галицька державна бухгалтерія. Водночас держава починає опікуватись питаннями організації обліку як державного, так і приватного секторів: оприлюднюється та поширюється серед окружних управлінь розроблена на державному рівні інструкція з метою роз'яснити і закріпити знання з діловодства, стандартизувати ведення книг реєстрації будь яких господарств на німецькій мові.

Середина XIX ст. була ознаменована важливими політичними та економічними подіями як для східної, так і для західної частини України. У 1948 р. в Австрії під тиском хвилі революційного селянського руху на Галичині, Буковині і Закарпатті приймається закон, який скасовує панщину і кріпосні повинності селян. Через 13 років у 1961 р. інша частин України, що перебувала під протекторатом Росії, стала свідком іншої історичної події — звільнення селян східної України від страшного тягаря кріпацтва4. Ці події мали пряме економічне обґрунтування, оскільки праця закріпачених селян значно поступалася рівнем продуктивності праці вільних аналогічних верств населення.

Продовженням значних економічних перетворень стало реформування фінансово-грошових систем зазначених країн. Так, у 1862 р. на території Російської імперії була проведена бюджетно-фінансово реформа, основні напрями якої визначили «Правила про складання, розгляд, затвердження і використання розпису і фінансових кошторисів міністерств і Головних управлінь», відповідно до яких змінювалася в цілому схема бюджетного процесу. Зокрема, в частині управління дохідною і видатковою частинами бюджету було передбачено включення до Державного розпису усіх доходів та видатків (за винятком спеціально визначених), чіткий поділ доходів та видатків на параграфи і на статті, а також виключно цільове використання відповідно до затверджених кошторисів асигнованих коштів без визначення джерел доходів, призначених для їх покриття; у частині прав і обов'язків Міністерств і Головних управлінь, ці органи не повинні були мати дохідні джерела у власному розпорядженні, не мали права на власний розсуд змінити кошторисне призначення кредитів, не могли накопичувати невикористані залишки асигнованих сум; у частині організації процесу звітування про виконання Державного розпису було передбачено єдині форми звітності; в частині забезпечення відкритості інформації щодо Державного розпису передбачалося його оприлюднення після затвердження імператором.

Продовженням перелічених перетворень стало прийняття Комісією для розроблення кошторисних, касових і ревізійних правил «Правил про порядок надходження державних доходів і переведення державних видатків», якими впроваджувався принцип єдності каси, за яким усі державні доходи мали бути зібрані в казначейських установах, а видатки — здійснюватись цими установами.

Зауважимо, що період з 1861 до 1917 р. ознаменувався в соціальному житті Російської імперії розквітом благодійницьких організацій як державної, так і недержавної форми власності, розширенням сфер їхньої діяльності, а також активним залученням широких верств населення до сфери соціально-громадянської активності. Зокрема, у літературних джерелах ми знаходимо інформацію, що у віданні губернських управ перебувають губернські лікарні, фельдшерські школи, майстерні для праці душевно хворих, сирітські притулки, богодільні4. Нагадаємо, що первісно фінансове забезпечення установ, на здійснення діяльності яких виділялися кошти держави, відбувалося через накази Суспільного піклування, Казенної палати та через інші органи управління. Як продовження розпочатих змін фінансової системи Російської імперії у 1865 р. відбувається передання справ та капіталів губернським земствам, які надалі і здійснюють фінансове забезпечення названих вище установ. Відомо, що передання капіталів здійснювалося у розрізі класифікаційних розрядів відповідних установ, а саме: 1-й розряд — власний капітал установ суспільного піклування; 2-й розряд — кошти на утримання вихованців у навчальних установах; 3-й розряд — апеляційні кошти, або кошти, що надходять у відомих, визначених відповідно до законодавства, випадках у власність благодійних установ; 6-й розряд — переказні кошти. Слід зазначити, що під час передавання справ було виявлено значні порушення щодо ведення рахівництва у Наказі Суспільного піклування, установи якого часто не могли документально ідентифікувати капітали, тому губернські управи вимушені були приймати капітали загальною сумою, здійснюючи один запис у прибутково-видатковій книзі. У процесі обробки інформації та класифікації капіталів земські управи розширюють групи розрядів, зокрема до існуючих додається 5-й розряд — основні капітали, а також продовольчий, страховий та окладний, на які заводяться окремі прибутково-видаткові книги, тобто касові2. До ведення рекомендуються не тільки зазначені облікові реєстри, а й прибуткові та видаткові журнали.

Цікавими є відомості щодо рівня централізації та гласності державного обліку в його складових, які вже починають окреслюватись. Так, літературні джерела свідчать: «... в 1875 г. Управа внесла в собрание доклад о новом порядке счетоводства. ...Прежде всего доклад указывает порядок ведення счетоводства по губернскому сбору, связанному с окладними книгами и листами, что, главным образом, и относилось до уездных управ и, пожалуй, должно было пройти через санкцию уездных собраний; что же касается другой части доклада, то она касается внутреннего счетоводства Управы, которое никоим образом не могло служить предметом обсуждения тех собраний».

Подальший розвиток облікової практики та теорії в галузі державного рахівництва привів уже через кілька десятиліть до досить чіткої системи обліку в установах, що перебували на фінансовому утриманні у держави. Зокрема, навчальні заклади в 1895 р. отримали прекрасне видання щодо ведення діловодства в цілому і зокрема його грошової частини, в якому дається ретельний опис методики ведення обліку в цих закладах відповідно до встановлених правил і норм Міністерства народної освіти. Згідно з цим документом, фінансова діяльність будь-якого навчального закладу мала починатись із замовлення бланків асигнувань — документ чітко визначеної форми, на підставі якого установи, що здійснюють касове виконання бюджету, видають кошти на витрати, передбачені останнім. По суті, дана процедура відповідає окремим технічним елементам процесу планування фінансово-господарської діяльності бюджетних установ сьогодні, що дає змогу стверджувати про існування логічної послідовності зв'язку процесів планування та обліку в даному секторі вже понад 100 років.

Бланки асигнувань замовлялися канцеляріями попечителів навчальних округів, директорами училищ, директорами народних училищ, начальниками навчальних дирекцій на наступний рік на підставі розрахунку, який передавався з грошима за бланки через систему експедицій у Санкт-Петербург до головного казначейства. Експедиції повинні були забезпечувати доставляння бланків до місця призначення та відповідне доставлення асигнувань до адресатів замовлень». При цьому, незважаючи на суворі вимоги до зберігання бланків асигнувань в установах (особиста матеріальна відповідальність визначеного начальником установи працівника, до функцій якого і входило ведення обліку цих бланків у розрізі їх видів — прості, оборотні, авансові — у пам'ятному реєстрі бланків асигнувань), зворотне передання здійснювалося пересиланням через пошту.

У розпорядчих управліннях для ведення обліку господарської діяльності відкривалися Журнал, Головна книга, допоміжні або розрахункові книги на астрономічний рік — з 1січня до 31 грудня. До Журналу вносились у відповідному порядку операції з надходження та використання сум грошових коштів, зокрема

вказувалися такі реквізити: порядковий номер запису; дата (при цьому під час запису отриманих від казначейства квитанцій або талонів від квитанцій про прийняття готівкових коштів проставлялася дата здійснення операції в казначействі, а не в розпорядчому управлінні); предмет надходження або використання коштів (назва операції); кошторисний період; частина, рахунок та стаття відповідно до Головної книги; сума надходження або використання коштів; підпис. Зауважимо, що, оскільки стосовно діяльності установ, які утримувалися на кошти державної казни, зберігався бюджетний принцип єдності каси, переважну більшість грошових операцій здійснювали казначейські установи безпосередньо, а саме: приймання коштів на користь зазначених державних закладів та проведення безпосередніх виплат; установи, у свою чергу, здійснювали виплати заробітної плати чиновникам, видачу авансів на господарські потреби та розрахунок за придбані товари через систему асигнувань.

Після здійснення записів у Журналі, відповідні суми підлягали відображенню у Головній книзі, яка складалась з чотирьох частин:

Частина 1-ша — кошторисні видатки,

Частина 2-га — кошторисні доходи,

Частина 3-тя — спеціальні кошти,

Частина 4-та — партикулярні суми і застави.

Частина кошторисних призначень розподілялася на таку кількість рахунків, скільки статей містив кошторис, за яким відповідно до річних касових розписів і призначались управлінню кредити. Так, за параграфом 8 визначалися стаття 1 «Утримання особового складу» та стаття 2 «На канцелярські видатки, утримання рахівників, кур'єрів і розсильних». У частині кошторисних видатків фіксувались як суми призначень кредитів, так і суми, на які були видані асигнування, при цьому на основі повернених від казначейства талонів асигнування здійснювалася фіксація фактично виплачених через казначейство сум та таких, що залишилися не виплаченими.

Частина кошторисних доходів розподілялась відповідно до статей дохідного кошторису; підставою для записів до неї були річні та додаткові до них касові розписи.

Записи в другу частину здійснювались за двома головними напрямами руху коштів за надходженням — «призначено» та «надійшло» — у розрізі таких реквізитів відповідно: порядковий номер запису; дата; сума; виключено з призначення; очікується пізніше; порядковий номер; стаття Журналу; дата та номер квитанції або талона казначейства; окремо кожний раз; усього; залишається до надходження; рахунки та статті в допоміжних книгах.

Частина третя призначалася для відображення інформації щодо спеціальних коштів закладів і велась у розрізі їх видів, при цьому оскільки видатки за цими коштами не повинні були перевищувати суми грошових коштів, що перебували в казначейській установі для покриття зазначених видатків, усі рахунки мали вестись проти рахунків доходів для запобігання виникненню можливих перевитрат спеціальних коштів.

Частина четверта містила інформацію щодо здійснення партикулярних операцій, або операцій, що не є необхідними для проведення основної господарської діяльності закладів. Так, у примірнику заповнення Головної книги у частині четвертій ми знаходимо серед призначення коштів, що надійшли на користь навчального закладу, такі: «удержано по ассигновке Управлення в пользу купца NN 5 р., в пользу портного NN 10 р.», «получено от уездного суда в пользу купца NN по квитанции казначейства 42 р.», серед виписаних видатків відповідно — видача коштів адресатам. Зміст зазначених операцій свідчить про те, що ці кошти були прототипом коштів, які надалі у фінансово-економічному побуті бюджетних установ набули значення сум за дорученнями та депозитних сум.

Подальша інформація щодо методики обліку виконання кошторису до 1917 р. досить обмежена, однак ми знаходимо окремі розрізнені свідчення щодо регулювання та загального порядку ведення. Так, головними розпорядними документами щодо ведення державно-комунального рахівництва були циркулярні розпорядження відомства державного контролю, які мали рекомендаційний характер. Єдиної законодавчої бази взагалі не було. Державні органи та установи здійснювали процес рахівництва за простою системою реєстрації операцій. Цікаво, що в обліку продовжують фіксуватися лише фінансові операції, тобто такі, що пов'язані з отриманням доходів чи здійсненням видатків. Поступове, досить повільне введення подвійної системи реєстрації в облік кошторисних господарств, що утримувалися за рахунок державного бюджету, не змінило вибірковості в її фіксації, оскільки зазначена методика відповідала провідній на той час в системі державно-комунального рахівництва кошторисній формі. Зупинимося на її стислій характеристиці.

Для зазначеної форми характерна повна ідентичність частин кошторису за доходами і видатками та рахунків, оскільки на їх підставі у Головній книзі установи відповідно до кожної з її частин відкривався рахунок з аналогічною назвою. Тобто напрями кошторису доходів і видатків визначали порядок рахівництва. Виходячи з інформації, отриманої в результаті опрацювання літературних джерел, у зазначений період в обліковій практиці державно-комунального рахівництва систематизованого угруповання рахунків не було; не йдеться і про єдиний перелік частин доходів і видатків. Очевидно, кошторис складався у більш-менш довільній формі, а тому логічним є висновок про відсутність фіксованих, постійних назв рахунків. Крім названих рахунків, додатково відкривалися рахунки «Кошторис», «Каса», «Результати виконання кошторису» та «Залишок за кошторисом». Відображення інформації починалося з фіксації на рахунках частин кошторису кошторисного припущення (показників запланованих доходів і видатків), при цьому дебет рахунків доходів кореспондувався з кредитом рахунка «Кошторис», а кредит рахунків видатків — з дебетом рахунка «Кошторис».

Реєстрація поточних операцій здійснювалася за зазначеними кошторисними рахунками і рахунком «Каса» відповідно. Наприкінці проміжного підсумкового періоду визначалися результати виконання кошторису за допомогою регулюючих проведень за однойменним рахунком та рахунками частин кошторису. Якщо результати виконання кошторису були позитивними, тобто досягалася економія, сума кошторисного залишку заносилася на рахунок «Залишок за кошторисом». Як бачимо, дана методика рознесення операцій нагадує деталізоване ведення самого кошторису, звідси і назва зазначеної форми.

Політичні зміни 1917 р., що відбулися на просторах колишньої Російської імперії, призвели не тільки до територіального поділу колись Великої, Малої та Білої Русі, а й до економічного «землетрусу». Не обминула «сия чаша» і багатостраждальної України, яка за п'ять років пережила Центральну Раду, Гетьманат Павла Скоропадського, Директорію, більшовицький уряд 1919 р., денікінську окупацію і реставрацію радянської влади. Очевидно, що в умовах політичної анархії, військової експансії, а звідси і повного економічного занепаду, гіперінфляції розвиток обліку було призупинено. Більш того, як вважає відомий авторитет у галузі бухгалтерського обліку в цілому та історії бухгалтерського обліку зокрема Я. В. Соколов, з 1917 до 1921 рр. відбувався, по суті, розвал старої системи і форм бухгалтерського обліку. Катастрофічне знецінювання грошової маси призвело до скасування грошових податків, а отже, країна перейшла до натуралізованих господарських відносин. Гроші перестали бути універсальним вимірником. Облік виконання кошторисів перетворився на облік виконання «короткотермінових» кошторисів, дохідна частина яких містила перелік показників щодо конфіскацій та контрибуцій.

За умов відносного зникнення грошової маси з економічного обігу як в Україні, так і в Росії, економісти починають вести пошук відповідного субституту, при цьому пропонувалися для використання такі вимірники:

1) трудові (в основу зазначеного вимірника покладали трудо-годину, трудодень);

2) енергетичні (базувались на витратах умовної, базової одиниці енергії);

3) предметові (базувались на умовних одиницях, що виражали величину втіленої в предметі кількості сировини і засобів праці).

Утім, відомому обліковцю того часу О. М. Галагану вдалося відстояти грошовий вимірник у бухгалтерському обліку, і навіть більше: 13 липня 1918 р. ЦВК РРФСР видає розроблені і підготовлені ним Основні положення з обліку майна, якими пропонувалась грошова оцінка всіх видів майна .

Узагальнюючи викладене, слід зазначити, що за розглянутий період (середина XIX ст. — початок XX ст.) були здійснені значні кроки з удосконалення існуючої до цього практики ведення бухгалтерського обліку як складової державного рахівництва5. По-перше, надання відповідних прав і обов'язків щодо ведення облікових операцій безпосередньо суб'єктам господарювання дає

змогу стверджувати про поступове виокремлення в системі державного рахівництва відповідної підскладової обліку. По-друге, різнорідність реєстрів, що пропонувалися до застосування, свідчить про одночасне посилення обох рівнів якісного змісту облікової інформації — як аналітичного, так і синтетичного. По-третє, розширення складу облікових реєстрів та ув'язування їх до Головної книги стало вихідним етапом у формуванні повноцінного підсумкового етапу обліку — складання звітності.