Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

1.3. Становлення та розвиток бухгалтерського обліку в бюджетних установах України (XX—XXI ст.)

З моменту відновлення в 1920 р. більшовицької влади в Україні, а отже, і досить швидкого її підпорядкування московському центру подальший розвиток вітчизняного обліку виконання кошторису вплітається в процес загального розвитку радянського державно-комунального рахівництва.

Першим з етапів радянського періоду — 1920—1937 рр. — є період становлення радянського обліку виконання кошторису. Цей етап характеризується веденням обліку за подвійною системою у системі кошторисних господарств, що утримувалися за рахунок держбюджету, і за простою системою в установах місцевого фінансування в цілому. Подальший розвиток наукової бухгалтерської думки приводить на початку 1920-х років до зміни у формі рахівництва: досить просту кошторисну форму замінює бюджетна. В основу бюджетної форми покладено принцип реальності доходів і видатків, тобто в головну книгу вже записуються виключно отримані доходи та здійснені видатки. Паралельно для здійснення суцільного контролю за виконанням кошторису вводиться допоміжний реєстр) — кошторисна книга, записи в якій здійснюються в такому самому порядку, як при кошторисній формі у Головній книзі.

Фактичне розширення кола об'єктів бухгалтерського обліку, що відбулося під впливом зміни економічної ситуації в країні (йдеться про початок нової економічної політики), потребувало удосконалення методики ведення останнього. Обмеженість обліку відображенням виключно фінансових операцій не відповідала реальному колу об'єктів обліку. Під впливом необхідності фіксації майнових операцій, а отже, і патримоніальних операцій — операцій з різними дебіторами-кредиторами, у рахівництві починають використовуватись уже відомі в торговельних та промислових господарствах методи фондування (відображення майнових цінностей здійснювалося відтепер у системі рахунків «Майно» та «Фонд у майні») та відображення патримоніальних операцій1. Значну роботу щодо пропагування зазначених методів державного рахівництва та розроблення відповідних методологічних положень здійснювали відомі вчені, наші співвітчизники: О. П. Рудановський (до речі, саме він замінив слово «Капітал» на «Фонд») та О. М. Галаган . Зауважимо, що синтез фондового методу та методу патримоніальних операцій дав існуючу дотепер методику обліку необоротних активів та МШП бюджетних установ.

Нарешті, у середині 1920-х років здійснюється перша спроба упорядкування та регулювання рахівництва державних установ СРСР у вигляді Інструкції з рахівництва і звітності для адміністративних урядових установ, затвердженої Постановою РКІ СРСР від 21 серпня 1924 р. Інструкція визначила такі основоположні моменти наступного десятиріччя облікової практики:

• обов'язковість первинної реєстрації операцій;

• виокремлення первинних документів першого порядку (рахунки, фактури, акти про приймання матеріалів, акти про вилучення майна внаслідок непридатності, відомості на заробітну плату, заяви на видачу авансів, авансові звіти, асигнування-чеки) і другого порядку (прибуткові та видаткові ордери, меморіальні ордери, що об'єднують групу первинних документів, баланс оборотів) та закріплення за ними статусу обов'язкових облікових форм;

• розширений склад аналітичних та синтетичних книг та карток обліку (Головна книга, кошторисна книга, книга (картки) обліку кредитів, касова книга, книга поточних рахунків, книга цінних паперів, книга іноземної валюти, книга ресконтро підзвітних осіб, книга доходів, книга видатків);

• склад квартальної (перевірний баланс рахунків Головної книги; звіряльна відомість щодо руху і використання кредитів; звітна відомість за доходами; звіт за доходами спеціальних коштів; звіт за видатками спеціальних коштів) та річної (зведений підсумковий баланс; зведений звіт за доходами відповідного бюджету; зведений звіт за видатками відповідного бюджету; зведений звіт за доходами спеціальних коштів, що належать до відповідного зведеного балансу; зведений звіт за видатками спеціальних коштів, що належать до відповідного зведеного балансу; зведена звітна відомість щодо майна та матеріальних цінностей; пояснювальна записка) звітності;

• рівноправність об'єктів обліку: як грошових коптив, так і матеріальних засобів (отже, нормативно закріплюється фінансово-патримоніальна система);

• методика фінансування через систему розпорядників кредитів (вона існує і досі, з тією лише різницею, що термін «кредити» замінили на «кошти»);

• розподіл фіксації процесу витрачання коштів за двома стадіями: стадія констатації та стадія фактичної виплати видатків (надалі операції, здійснені за цими стадіями, буде названо «фактичні» та «касові» видатки відповідно);

• відокремленість установ вищого рівня та підвідомчих у системі реєстрації господарських записів;

• часткова відокремленість обліку власних госпрозрахункових підприємств від обліку самої державної установи (у системі рахунків установи фіксується сума матеріальних цінностей, переданих підприємству, — дебет рахунка «Підприємство», кредит «Фонд у майні», і в кінці звітного періоду на підставі звітних даних збитки чи прибутки підприємства відображаються через відповідну кореспонденцію рахунків «Підприємство» та «Фонд у майні» державної установи);

• закріплення до використання системи фабрично-заводського рахівництва на власних госпрозрахункових підприємствах;

• загальність для всіх державних установ наданої системи рахунків та обов'язковість слідування їй при відображенні операцій з виконання кошторису;

• методика ведення обліку за простою системою;

• обов'язки головних бухгалтерів установ.

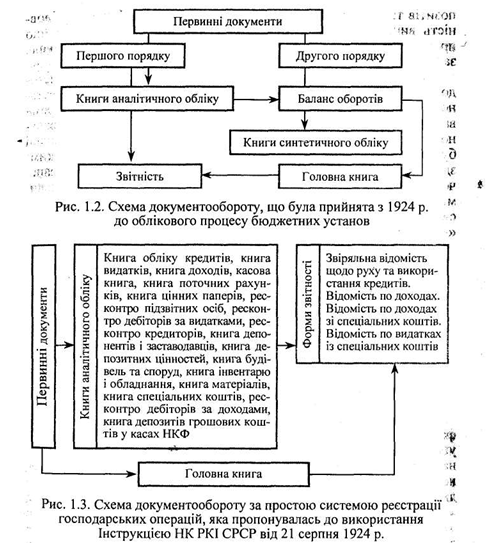

Зауважимо, що процедури регулювання мали довільний характер і не обмежували свободи установ. Так, тією самою інструкцією рекомендувалося здійснювати рахівництво за італійською формою, однак з дозволу НК РКІ може бути обрана американська, карткова та ін. Загальна класична схема документообігу в обліку бюджетних установ за подвійною системою записів мала такий вигляд (рис. 1.2).

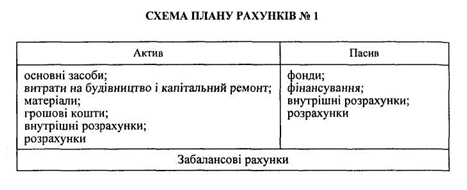

Водночас Інструкція передбачала для окремих установ ведення обліку за простою системою, схема докуменообороту згідно з якою подана нижче (рис. 1.3)

Цікавим є вивчення підручників того часу з державного рахівництва. Так, серед лекційних тем О. М. Галаган виділяє: облік кредитів; облік готівки в єдиній касі (на той час переважна більшість установ не мала власних кас, натомість у системі Народного комісаріату фінансів була утворена єдина каса); облік грошових цінностей; облік підзвітних сум; облік доходів; облік видатків; облік заробітної плати; облік розрахунків та позик; облік депозитів та задатків та облік спеціальних коштів. Якщо послідовність викладеного матеріалу суттєво відрізняється від тієї, що практикується сьогодні, то тематика лекційних занять не зазнала за 80 років значних змін.

Двадцяті роки XX ст. ознаменувалися не тільки значними методологічними змінами в бухгалтерському обліку бюджетних установ, а й удосконаленням організації облікового процесу, зокрема введенням у використання обліковими підрозділами обчислювальної та копіювальної техніки, а саме: арифмометрів — найпростіші бухгалтерські машини, які дозволяли в автоматичному режимі здійснювати арифметичні дії, та копіювальних машин. Для забезпечення ознайомлення широких верств облікових працівників із новими напрямами організації технології облікового процесу в 1929 р. у світ виходить посібник А. М. Крея та Н. Ф. Преображенського «Копиручет в бюджетних учреждениях» (побудований на основі першого в СРСР посібника з організації бухгалтерського обліку2). Зауважимо, що саме цей посібник вводить нову назву державних: установ — «бюджетні установи», яка використовується і нині.

Водночас в кінці 1920-х — на початку 1930-х років відбувається формування класифікації доходів та видатків державного та місцевих бюджетів (яка, по суті, в дещо видозміненому варіанті проіснувала до кінця 1980-х років). Ця класифікація, як відомо, стала основою видаткової частини кошторису бюджетних установ. Вона являла собою ступінчасту систему групувань за розділами (визначали галузь соціально-культурних заходів або органів управління, зокрема розділу 25-му відповідала освітня галузь, розділу 26-му — охорона здоров'я, розділу 27-му — фізична культура і спорт), параграфами (ідентифікували вид соціально-культурних заходів або органів управління; наприклад параграфу 53-му розділу 25-го відповідали науково-дослідні установи, параграфу 11-му розділу 25-го — установи та заходи з боротьби з малярією) та статей. Серед статей бюджетної класифікації виділялося 20 видів, а саме:

1. Заробітна плата адміністративно-управлінського персоналу.

2. Заробітна плата (крім адміністративно-управлінського персоналу та вчителів).

3. Заробітна плата вчителів.

4. Нарахування на заробітну плату.

5. Наймання та утримання приміщень та володінь.

6. Видатки: канцелярські, типографські, почтові, телеграфні та інші.

7. Утримання та наймання транспорту.

8. Відрядження, службові переміщення та переїзди працівників.

9. З'їзди, наради, конференції та радіопереклички.

10. Придбання та ремонт інвентарю та обладнання.

11. Капіталовкладення.

12. Позалімітні капітальні витрати.

13. Харчування.

14. Опалення, освітлення, водопостачання і каналізація.

15. Видатки на експертизу, консультації та винахідництво.

16. Придбання книг для бібліотек.

17. Навчальні видатки та виробнича практика учнів.

18. Стипендія учнів.

19. Придбання медикаментів та перев'язувальних засобів.

20. Різні видатки.

Наступними кроками з удосконалення методики бухгалтерського обліку в бюджетних установах ознаменувались 1938—1955 рр., які в літературі відомі як етап удосконалення системи реєстрації господарських операцій1. На жаль, напрями вироблення наукових підходів до методології обліку бюджетних установ нам не відомі через брак літературних джерел зазначеного періоду, однак нормативні документи, які регламентували порядок ведення обліку, дають змогу визначити основні моменти в удосконаленні обліку та їх хронологію. Так, прийнята Наказом Народного комісаріату фінансів від 11 листопада 1938 р. Інструкція з бухгалтерського обліку за подвійною системою "в установах, що утримуються за рахунок державного та місцевих бюджетів, закріплювала такі положення:

• ведення обліку за подвійною системою стає обов'язковим для головних розпорядників кредитів усіх рівнів бюджету, розпорядників кредитів 2-го рівня — союзного бюджету та бюджетів союзних республік, науково-дослідних інститутів та вищих навчальних закладів;

• вибір системи реєстрації для інших установ визначається виключно обсягом кошторису та наявністю кваліфікованих бухгалтерських працівників в установі;

• відкриті кредити та видатки відтепер обліковувалися у розрізі затвердженої класифікації державного та місцевих бюджетів;

• ведення обліку видатків у розрізі двох його складових — касових і фактичних видатків;

• поділ рахунків на рахунки першого та другого порядку;

• введення нового плану рахунків для обліку операцій з виконання кошторису видатків з бюджету, який складається з окремих розділів (табл. 1.4);

• введення окремого плану рахунків для обліку позабюджетних операцій (у тому числі для обліку операцій госпрозрахункових підприємств при бюджетних установах і організаціях, що працюють без статуту (табл. 1.5);

.PNG)

• ведення обліку статутних підсобних госпрозрахункових підприємств за планами рахунків відповідних наркоматів;

• розширення кількості облікових форм: аналітичних книг та карток;

• складання окремих балансів за різними видами операцій (від двох до трьох).

Як бачимо, основні зміни зазначеного етапу полягають у переході на нову систему відображення операцій, при цьому для операцій різної економічної природи призначені окремі плани рахунків. Не деталізуючи характеристики рахунків, зауважимо лише, що і перший, і другий план рахунків не містить рахунків із розгорнутим сальдо, тобто активно-пасивних рахунків. Водночас, забалансові рахунки подано як в активній, так і в пасивній частині.

Повертаючись до питання співвідношення практичних розробок та наукових теорій, зауважимо, що відсутність порівнянно з попереднім етапом будь-яких значних змін у методиці обліку та його методології пояснюється внутрішньою та зовнішньополітичною ситуацією в країні. Так, зокрема, на зазначений період припадає Друга світова війна та відбудова країни, що тривала досить значний час. Наука — це насамперед творчість, а, як відомо, «когда грохочут пушки, музы молчат».

Наступний період реформування методики обліку бюджетних установ, що припадає на XX ст., охоплює 1955—1986 рр. і характеризується як період уніфікації бухгалтерського обліку. її початок пов'язаний з прийняттям і введенням у практику обліку Положення про бухгалтерські звіти і баланси установ і організацій, що утримуються за рахунок коштів держбюджету. По суті, це був розпис прав і обов'язків головних розпорядників кредитів для розпорядників кредитів нижчого рівня у сфері фінансово-господарської діяльності.

У 1955 р. внесені зміни до системи реєстрації операцій. Зокрема, Листом Міністерства фінансів СРСР від 22 грудня 1955 р. був установлений типовий для всіх видів діяльності та операцій план рахунків бюджетних установ (табл. 1.6). Зауважимо, що цим планом рахунків ліквідовувався чіткий розподіл рахунків балансу, оскільки в результаті поєднання кількох активних і пасивних рахунків у його складі перебували активно-пасивні рахунки, за якими виводилось розгорнуте сальдо. З цього моменту бюджетні установи складають єдиний баланс.

Ще однією характерною рисою зазначеного етапу є утворення централізованих бухгалтерій у системі бюджетних установ. Як правило, вони об'єднували групу однорідних установ, малочисельних за кількістю працюючих. Порядок обліку в централізованих бухгалтеріях було визначено відповідними вказівками Міністерства фінансів СРСР (1958 р.).

Упродовж 1955—-1960 рр. у практику бухгалтерського обліку бюджетних установ запроваджується меморіально-ордерна форма обліку, а з початку 1970-х років — для вищих навчальних закладів та науково-дослідних установ — журнально-ордерна. Остаточні зміни до методики ведення обліку в бюджетних установах, що були вироблені впродовж зазначеного періоду, закріплюються Наказом Міністерства фінансів СРСР від 27 грудня 1973 р. № 323 «Про затвердження Інструкції по бухгалтерському обліку (за подвійною системою) в установах і організаціях, що утримуються за рахунок Державного бюджету СРСР», відповідно до якого здійснюється внесення структурних змін до плану рахунків бухгалтерського обліку та методики обліку окремих облікових операцій .

Завершальна фаза розвитку радянського обліку бюджетних установ припадає на 1987—1991 рр. і збігається з періодом розпаду колишнього СРСР. Ці події, власне, і стали на заваді його продовження. Головні завдання зазначеного етапу, а саме:

— кінцевий перехід до подвійної системи обліку;

— автоматизація бухгалтерського обліку бюджетних установ;

— подальша централізація обліку бюджетних установ;

—удосконалення методики обліку витрат та розроблення методики калькулювання послуг.

Ці завдання не були розв'язані. Єдиним пунктом, який і став відправним для визначення початку хронології даного етапу, стала Інструкція з бухгалтерського обліку бюджетних установ, що утримуються за рахунок коштів державного та місцевих бюджетів, легітимізований наказом Міністерства фінансів СРСР від 10 березня 1987 р. № 61. Цей нормативний акт стає, по суті, апогеєм творчості радянських методологів у сфері бухгалтерського обліку в бюджетних установах, оскільки відображає цілісно все коло питань методики та організації облікового процесу бюджетних установ. Зокрема, зазначений нормативний документ включав:

• положення з організації бухгалтерського обліку, яке містило роз'яснення щодо:

• первинної організації облікового процесу (за даним напрямом закріплювалися види організаційних форм бухгалтерського обліку — централізовані та центральні бухгалтерії; форма бухгалтерського обліку — меморіально-ордерна з виокремленням таких меморіальних ордерів: М-0 № 1 — накопичувальна відомість за касовими операціями ф. 381; М-0 № 2 — накопичувальна відомість руху грошових коштів на бюджетних (поточних) рахунках ф. 381; М-0 № 3 — накопичувальна відомість руху грошових коштів на поточних рахунках за позабюджетними коштами ф. 381; М-0 № 4 — накопичувальна відомість за розрахунками чеками з лімітованих книжок ф. 323; М-0 № 5 — зведення розрахункових відомостей із заробітної плати та стипендій ф. 405; М-0 № 6 — накопичувальна відомість за розрахунками з різними установами і організаціями ф. 408; М-0 № 7 — накопичувальна відомість за розрахунками в порядку планових платежів ф. 408; М-0 № 8 — накопичувальна відомість за розрахунками з підзвітними особами ф. 386; М-0 № 9 — накопичувальна відомість з вибуття та переміщення необоротних активів ф. 438; М-0 № 10 — накопичувальна відомість з вибуття та переміщення МШП ф. 438; М-0 № 11 — зведення накопичувальних відомостей про надходження продуктів харчування ф. 398; М-0 № 12 — зведення накопичувальних відомостей з витрачання продуктів харчування ф. 411; М-0 № 13 — накопичувальна відомість з витрачання матеріалів ф. 396; М-0 № 14 — накопичувальна відомість нарахування доходів за спеціальними коштами ф. 409; М-0 № 15 — зведення відомостей за розрахунками з батьками на утримання дітей ф. 406; М-0 № 16 — накопичувальна відомість за іншими операціями ф. 274);

• організації технології облікового процесу (за цим напрямом давалися вказівки щодо організації забезпечення носіями облікової інформації, а саме у централізований спосіб, а також щодо загального порядку заповнення первинних документів та інших носіїв облікової інформації);

• організації роботи облікового підрозділу (визначалися права та обов'язки бухгалтерських служб та головного бухгалтера як їх керівника);

• плану рахунків бухгалтерського обліку (табл. 1.7);

Таблиця 1.7

План рахунків бухгалтерського обліку в бюджетних установах, що вводився в дію з 1 січня 1988 р.

• порядок обліку операцій з виконання кошторису видатків і позабюджетних коштів за певними напрямами обліку (що були виокремлені відповідно до розділів плану рахунків бухгалтерського обліку бюджетних установ), який відрізнявся від попередніх аналогічних нормативних документів високим рівнем деталізації інформаційного поля в межах секторів аналітичного та синтетичного обліку.

1991 р. у вітчизняній історії був ознаменований як рік набуття Україною незалежності. Вихід України на світову політичну та економічну арену потребував значних перетворень, передусім у всіх сферах економічного життя, у тому числі й у сфері бухгалтерського обліку. Отож, починається післярадянський етап розвитку бухгалтерського обліку України, який має загальну назву щодо всіх складових вітчизняної облікової системи — етап гармонізації бухгалтерського обліку.

Варто зазначити, що дискусія з питань необхідності та шляхів реформування вітчизняної системи обліку тривала кілька років, при цьому основними аргументами прихильників шляху незначних коригувальних змін було звинувачення прибічників протилежного табору в потуранні вимогам, що нав'язувалися країнами розвинутого Заходу і декларування повної життєздатності існуючої системи бухгалтерського обліку. Детальний розгляд аргументів обох сторін свідчить про очевидну відсутність розуміння глибинних економічних процесів, а отже, про поверховий підхід до формування системи аргументів.

Так, правильність першого твердження є досить вірогідною, якщо розглядати це питання на тлі патріотично-емоційних настроїв. Усунення подібних, у даному разі негативних, емоцій дає змогу побачити об'єктивні умови, а саме: упровадження економічних відносин ринкового спрямування в українську економіку

потребувало залучення значних коштів, водночас потенційні інвестори вимагали формування прозорої моделі, яка б могла забезпечувати інформаційні потреби щодо використання вкладених коштів. Отож, першопричиною є зацікавленість та потреби вітчизняної економіки, а не, начебто, бажання країн заходу контролювати суто внутрішні процеси реформування економіки України. До речі, й аргумент щодо необхідності створення власної, самостійної від впливу закордонних облікових систем моделі не витримує критики, оскільки досвід країн, що розвивалися поступово, відповідно до об'єктивних економічних законів, є досить важливим і, що вже підтвердила практика, повчальним.

Що стосується другого аргументу, то правильність його заперечується станом будь-якої з підсистем вітчизняного обліку кінця 1980-х — початку 1990-х років. Розглядаючи це питання на прикладі об'єкта дослідження — бухгалтерського обліку бюджетних організацій, слід зазначити, що під впливом загальних економічних процесів відбулися зміни й у сфері фінансово-економічних відносин бюджетної сфери. Розширення меж господарської діяльності власне бюджетних установ, а водночас і джерел їх фінансування, з одного боку, та привнесення нових елементів в економічну вітчизняну модель, з іншого боку, призвело до змін у складі об'єктів обліку. Водночас, у зв'язку з погіршенням стану фінансування бюджетних установ з боку держави та необхідністю запобігання порушенням в обслуговуванні коштів зазначених організацій з боку банківських установ (яких, до речі, було виявлено у 1995 р. під час перевірки комерційних бланків близько 37 000 випадків1), виникає потреба в удосконаленні механізмів поточного контролю за використанням бюджетних коштів. Невизначеність цих питань у межах існуючого на той час порядку обліку та внутрішнього контролю, безумовно, потребувала відповідних змін у методиці, методології та організації бухгалтерського обліку бюджетних організацій.

Зрушення, що відбулися протягом 10 років в обліку бюджетних установ мали доповнювально-удосконалювальний характер. У цілому ж зміни у такій своєрідній складовій вітчизняної облікової системи, якою є бюджетний облік, у першій половині зазначеного періоду були напрямлені на формування нової підсистеми обліку виконання бюджету в Україні з посиленням його контрольної функції щодо зазначеного процесу. Перший вагомий результат останнього десятиріччя — введення казначейської системи виконання бюджету — теж має бути розглянутий як кардинальний момент реформування фінансових органів України.

Зауважимо, що цей процес можна охарактеризувати як повернення до практики минулого, оскільки виконання бюджету та контроль за надходженням і використанням коштів у нашій державі до 1917 р. виконувався органами казначейства, діяльність яких важко недооцінити.

Крім функцій з організації виконання Державного бюджету України, управління наявними коштами Державного бюджету, фінансування видатків Державного бюджету, ведення обліку касового виконання бюджету, розподілу між бюджетами різних рівнів відрахувань від загальнодержавних податків, здійснення управління державним внутрішнім та зовнішнім боргом, які раніше покладалися на Управління виконання державного бюджету та Головне управління обслуговування державного зовнішнього боргу Міністерства фінансів, на Державне казначейство України було покладено функції контролю за надходженням, використанням коштів бюджетних організацій, що утримуються за рахунок коштів Державного бюджету в частині бюджетних асигнувань, а з 1999 р. і в частині позабюджетних коштів. У бухгалтерському обліку бюджетних установ зазначену подію слід розглядати у плані введення нового методу фінансового забезпечення цих установ через органи казначейства замість методу фінансування за відомчою структурою шляхом відкриття кредитів, що існував близько 70 років. Зауважимо, що головна мета введення казначейської системи виконання бюджету полягала в перерозподілі функцій фінансування та функцій з банківського обслуговування бюджетних установ. Фактично вводиться та відпрацьовується альтернативний метод фінансування. Так, проведення видатків Держбюджету з 1 квітня 1997 р. уже відбувається через територіальні органи Держказначейства, тобто кошти, що мали отримувати бюджетні установи, йдуть не за схемою Мінфін —> Міністерства —> установи, а безпосередньо з регіональних управлінь Державного казначейства розпорядникам коштів.

Водночас для запобігання нераціональному використанню бюджетних коштів відпрацьовується механізм контролю за їх витрачанням проведенням видатків з єдиного казначейського рахунка через оплату рахунків для бюджетних установ. Нова схема передбачає активний контроль руху коштів, який починається з перевірки зобов'язань, укладання договорів і закінчується перевіркою рахунків

фактур за цими договорами. Активний характер цієї схеми полягає у прямому впливі установ казначейства на остаточний результат — дозвіл чи відмову оплати рахунків-фактур. При цьому суцільність контролю служить основою у формуванні досить реальної економічної біографії кожного з розпорядників коштів, від ступеня легітимності якої залежать подальші дії органів казначейства: продовження фінансування, його призупинення чи вилучення взагалі.

Разом з тим значні повноваження, надані органам Державного казначейства, викликали побоювання у поверненні до політики жорсткої регламентації та обмеження прав розпорядників коштів. Однак кінцеве впровадження казначейської системи виконання Державного бюджету свідчить не тільки про безпідставність таких очікувань, а й дає можливість стверджувати, що перелічені заходи сприяють зміцненню фінансового становища бюджетних установ, а отже, і подальшому їх розвитку. Оцінка діяльності Державного казначейства з погляду макроекономічних зрушень може бути виключно позитивною, оскільки поступове оздоровлення бюджету країни є значною мірою наслідком удосконалення управління бюджетним процесом.

Уведення казначейської системи виконання бюджету вирішило проблему забезпечення раціонального використання бюджетних коштів, однак не внесло якихось вагомих змін у методику обліку, оскільки стосувалося системи заходів організації фінансування. Водночас розширення меж господарської діяльності бюджетних установ, початок становлення зазначених установ як самостійних господарів а отже, і надання реального статусу процесу прийняття управлінських рішень, вимагало підвищення якості аналітичної інформації. З іншого боку, за період з 1991 р. у процесі виконання бюджету виникли деякі зрушення у складі, а саме: з'явилися видатки, фінансування яких проводилось на поворотній основі, впроваджується принцип консолідації щодо позабюджетних фондів, відпрацьовується система трансфертних стосунків з адміністративними територіями. Загальність у відображенні чи цілковита невизначеність наведених процесів потребувала перегляду основи обліку видатків та доходів як бюджету в цілому, так і бюджетних організацій зокрема — бюджетної класифікації.

Уведення з 1998 р. Постановою Верховної Ради України «Про структуру бюджетної класифікації України» від 12 липня 1996 за № 327/96-ВР нової бюджетної класифікації ознаменувало наступний крок у реформуванні обліку бюджетних установ. Щодо її загальних напрямів зазначимо, що бюджетна класифікація складається з чотирьох частин:

—доходи бюджету;

— видатки бюджету;

— фінансування бюджету; —державний борг.

Видаткова частина бюджетної класифікації, яка безпосередньо відображає процеси асигнування бюджетних установ і раніше поділялася на розділи, глави та параграфи, включає чотири незалежні структури видатків:

• функціональну;

• відомчу;

• економічну;

• програмну.

Що ж до змін у порядку обліку бюджетних установ, основні зрушення стали наслідком сформованої нової економічної класифікації видатків. Для визначення необхідності цього слід згадати перелік статей, що існував раніше. Так, до статей бюджетної класифікації відносились:

1. Заробітна плата.

2. Нарахування на заробітну плату.

3. Канцелярські та господарські видатки.

4. Видатки на відрядження та службові переїзди.

5. Видатки навчальні, на виробничу практику учнів, наукової дослідні роботи, придбання книг для бібліотек.

8. Стипендії.

9. Видатки на харчування.

10. Придбання медикаментів і перев'язувальних засобів.

12. Придбання обладнання та інвентарю.

13. Капітальні вкладення понад державний план.

14. Придбання м'якого інвентарю та обмундирування.

15. Державні капітальні вкладення за планом.

16. Капітальний ремонт будівель і споруд.

18. Інші видатки.

Розгляд складу кожної із зазначених статей свідчить про деяку анархічність їх внутрішньої структури. Так, видатки на основні засоби були включені до статей 5, 12, 14, і водночас у складі цих статей відображались видатки відповідно на матеріали, малоцінні та швидкозношувані предмети тощо. Неоднорідність видатків майже за кожною із статей визначила їх комплексний, а звідси і досить загальний характер. Безумовно, з огляду на сформоване коло проблем та завдань, що вимагали розв'язання, зазначене угруповання видатків не відповідало умовам відтворення повної і достовірної інформації щодо процесів управління бюджетних установ. Отож, уведення нової економічної класифікації видатків бюджету було цілком виправданим.

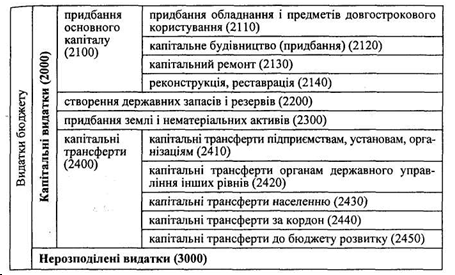

Уведена в дію нова економічна класифікація за час апробації та опрацювання зазнала деяких змін. Існуюча система комплектації видатків являє собою багаторівневий комплекс (табл. 1.8)1. Перший рівень — це логічне зведення видатків за відповідними єдиними економічними категоріями, а саме: поточні видатки, капітальні видатки, нерозподілені видатки. Кожне з зазначених угруповань, у свою чергу, залежно від функціональної ваги містить від одного до трьох рівнів деталізації.

Закінчення табл. 1.8

Деталізація окремих КЕКБ:

КЕКВБ 1110: 1111 — Заробітна плата; 1112 — Грошове утримання військовослужбовців;

КЕКВБ 1130: 1131 — предмети, обладнання та інвентар; 1132 — Медикаменти та перев'язувальні матеріали; 1133 — Продукти харчування; 1134 — М'який інвентар та /- обмундирування; 1135 — Оплата транспортних послуг та утримання транспортних засобів; 1136 — Оренда; 1137 — Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання; 1138 — Послуги зв'язку; 1139 — Оплата інших послуг та інших видатків;

КЕКВБ 1160: 1161 — Оплата теплопостачання; 1162 — Оплата водопостачання та водовідведення; 1163 — Оплата електроенергії; 1164 — Оплата природного газу; 1165 — Оплата інших комунальних послуг; 1166 — оплата інших енергоносіїв;

КЕКВБ 1340: 1341 — Вирлата пенсій і допомоги; 1342 — Стипендії; 1343 — Інші поточні трансферти населенню;

КЕКВБ 1170: 1171 —Дослідження, розробки державного (регіонального) значення; 1172 — Окремі заходи з реалізації державних (регіональних ) програм, не віднесених до заходів розвитку;

КЕКВБ 2120: 2121 — Будівництво (придбання) житла; 2122 — Будівництво (придбання ) адміністративних об'єктів; 2123 — Інше будівництво (придбання);

КЕКВБ 2140: 2141 — Реконструкція житлового фонду; 2142 — реконструкція адміністративних об'єктів; 2143 — Реконструкція інших об'єктів; 2144 — Реставрація пам'яток культури, історії та архітектури.

Перегляд наведеної класифікації дає підстави стверджувати, що перелічених вище недоліків попереднього угруповання тут немає, а досить щільна деталізація дає реальну можливість співіснування видатків та витрат у розрізі економічної класифікації, що відкриває перспективи утворення якісної методики калькулювання послуг бюджетних установ.

Утім слід розуміти, що зазначені заходи первісно були напрямлені не на зміни порядку фінансування чи методики відображення господарських операцій в обліку, а на посилення контролю з боку держави за використанням бюджетних коштів. Водночас невизначеність чи проблемність багатьох питань в обліку бюджетних установ, зокрема методик обліку витрат на платні послуги,обліку необоротних активів усіх його складових, обліку витрат на утворення нематеріальних активів, обліку операцій з покриття бюджетного фінансування, а отже, методів та прийомів стосовно визначення кінцевої об'єктивної інформації щодо зазначених напрямів діяльності бюджетних установ, яка склалася на момент утворення Державного казначейства України, потребувала прийняття відповідних кроків від новоствореного керівного організаційно-методологічного центру бюджетних установ.

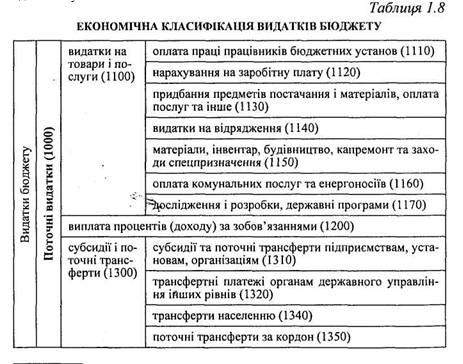

Упродовж першого п'ятиріччя роботи Державне казначейство здійснило перегляд значної кількості положень методичного поля бюджетних установ. Центральним кроком з удосконалення облікової практики зазначених суб'єктів господарювання слід вважати перехід до нового плану рахунків бюджетних установі Уведений у дію з 1 січня 2000 р. План рахунків бюджетних організацій являє собою розподіл систематизованого переліку рахунків за класами, кожний з яких у чистому вигляді, без винятків, може бути віднесений за своєю економічною характеристикою до активу чи пасиву. Отже, спостерігаємо повернення до практики минулого (плани рахунків № 1, № 2 1938 р.).

Розгляд плану рахунків бухгалтерського обліку бюджетних установ свідчить про його кількісні і якісні зміни (табл. 1.9). Насамперед зауважимо, що незважаючи на загальне скорочення класів (раніше — розділів) з 15 до 8, кількість синтетичних рахунків збільшилася з 31 до 42. Однак головна відмінність полягає в якості структурної побудови та ідентифікації рахунків відносно основних економічних категорій. Новий план рахунків має іншу економічну природу: з погляду основ економічної теорії. Наявність таких класів, як «Необоротні активи» та «Власний капітал», є, по суті, декларуванням та визнанням бюджетних установ як товаровиробників. На жаль, щодо конкретики зазначених процесів у системі бухгалтерських рахунків становище поки що не змінилося, водночас структурна побудова плану рахунків дає змогу

принципового розширення в разі впровадження кількох окрему методик (відповідно до специфіки діяльності) обліку витрат .

Таблиця 1.9

План рахунків бухгалтерського обліку в бюджетних установах, що діє 3 1.01.2000 р.

Закінчення табл. 1.9

Зауважимо, що введена система рахунків відображає загальне розширення кола об'єктів обліку. Як приклад цього, маємо такі субрахунки: 101 «Земельні ділянки», 116 «Природні ресурси», 121 «Авторські та суміжні з ними права», 122 «Інші нематеріальні активи», 133 «Знос нематеріальних активів», 441 «Переоцінка матеріальних активів», 442 «Інша переоцінка», 621 «Видані короткострокові векселі», 502 «Відстрочені довгострокові кредити банків», 503 «Інші довгострокові кредити банків», 511 «Видані довгострокові векселі» та ін.

Подальше вдосконалення організаційних та методологічних основ бюджетного обліку привело до структурних та інших змін у плані рахунків бухгалтерського обліку в бюджетних установах, зокрема зі складу позабалансових рахунків виведено та відповідно введено до класу 1 рахунок «Незавершене капітальне виробництво», а рахунки з відображення операцій щодо виконання

сільських та селищних бюджетів (які близько 30 років входили до складу Плану рахунків бухгалтерського обліку виконання кошторису) вилучено зі складу даного плану рахунків взагалі.

Підсумком п'ятирічної методологічної роботи Державного казначейства слід вважати також оновлення інструктивного поля бухгалтерського обліку в бюджетних установах як щодо організаційних його моментів (удосконалення меморіально-ордерної форми обліку за рахунок перегляду складу накопичувальних відомостей та внесення змін до їх внутрішньої побудови), так і загально-методичних (перегляд окремих методичних позицій стосовно основних його напрямів — обліку необоротних активів, обліку запасів, обліку доходів та видатків), яке відбувалося під впливом формування нових об'єктів обліку зазначених суб'єктів господарювання.

На зламі тисячоліть у бюджетних установах України постали нові завдання щодо бухгалтерського обліку, які вимагали нових підходів та рішень у розв'язанні проблем методології та організації зазначеної підсистеми.

Першим з етапів радянського періоду — 1920—1937 рр. — є період становлення радянського обліку виконання кошторису. Цей етап характеризується веденням обліку за подвійною системою у системі кошторисних господарств, що утримувалися за рахунок держбюджету, і за простою системою в установах місцевого фінансування в цілому. Подальший розвиток наукової бухгалтерської думки приводить на початку 1920-х років до зміни у формі рахівництва: досить просту кошторисну форму замінює бюджетна. В основу бюджетної форми покладено принцип реальності доходів і видатків, тобто в головну книгу вже записуються виключно отримані доходи та здійснені видатки. Паралельно для здійснення суцільного контролю за виконанням кошторису вводиться допоміжний реєстр) — кошторисна книга, записи в якій здійснюються в такому самому порядку, як при кошторисній формі у Головній книзі.

Фактичне розширення кола об'єктів бухгалтерського обліку, що відбулося під впливом зміни економічної ситуації в країні (йдеться про початок нової економічної політики), потребувало удосконалення методики ведення останнього. Обмеженість обліку відображенням виключно фінансових операцій не відповідала реальному колу об'єктів обліку. Під впливом необхідності фіксації майнових операцій, а отже, і патримоніальних операцій — операцій з різними дебіторами-кредиторами, у рахівництві починають використовуватись уже відомі в торговельних та промислових господарствах методи фондування (відображення майнових цінностей здійснювалося відтепер у системі рахунків «Майно» та «Фонд у майні») та відображення патримоніальних операцій1. Значну роботу щодо пропагування зазначених методів державного рахівництва та розроблення відповідних методологічних положень здійснювали відомі вчені, наші співвітчизники: О. П. Рудановський (до речі, саме він замінив слово «Капітал» на «Фонд») та О. М. Галаган . Зауважимо, що синтез фондового методу та методу патримоніальних операцій дав існуючу дотепер методику обліку необоротних активів та МШП бюджетних установ.

Нарешті, у середині 1920-х років здійснюється перша спроба упорядкування та регулювання рахівництва державних установ СРСР у вигляді Інструкції з рахівництва і звітності для адміністративних урядових установ, затвердженої Постановою РКІ СРСР від 21 серпня 1924 р. Інструкція визначила такі основоположні моменти наступного десятиріччя облікової практики:

• обов'язковість первинної реєстрації операцій;

• виокремлення первинних документів першого порядку (рахунки, фактури, акти про приймання матеріалів, акти про вилучення майна внаслідок непридатності, відомості на заробітну плату, заяви на видачу авансів, авансові звіти, асигнування-чеки) і другого порядку (прибуткові та видаткові ордери, меморіальні ордери, що об'єднують групу первинних документів, баланс оборотів) та закріплення за ними статусу обов'язкових облікових форм;

• розширений склад аналітичних та синтетичних книг та карток обліку (Головна книга, кошторисна книга, книга (картки) обліку кредитів, касова книга, книга поточних рахунків, книга цінних паперів, книга іноземної валюти, книга ресконтро підзвітних осіб, книга доходів, книга видатків);

• склад квартальної (перевірний баланс рахунків Головної книги; звіряльна відомість щодо руху і використання кредитів; звітна відомість за доходами; звіт за доходами спеціальних коштів; звіт за видатками спеціальних коштів) та річної (зведений підсумковий баланс; зведений звіт за доходами відповідного бюджету; зведений звіт за видатками відповідного бюджету; зведений звіт за доходами спеціальних коштів, що належать до відповідного зведеного балансу; зведений звіт за видатками спеціальних коштів, що належать до відповідного зведеного балансу; зведена звітна відомість щодо майна та матеріальних цінностей; пояснювальна записка) звітності;

• рівноправність об'єктів обліку: як грошових коптив, так і матеріальних засобів (отже, нормативно закріплюється фінансово-патримоніальна система);

• розподіл фіксації процесу витрачання коштів за двома стадіями: стадія констатації та стадія фактичної виплати видатків (надалі операції, здійснені за цими стадіями, буде названо «фактичні» та «касові» видатки відповідно);

• відокремленість установ вищого рівня та підвідомчих у системі реєстрації господарських записів;

• часткова відокремленість обліку власних госпрозрахункових підприємств від обліку самої державної установи (у системі рахунків установи фіксується сума матеріальних цінностей, переданих підприємству, — дебет рахунка «Підприємство», кредит «Фонд у майні», і в кінці звітного періоду на підставі звітних даних збитки чи прибутки підприємства відображаються через відповідну кореспонденцію рахунків «Підприємство» та «Фонд у майні» державної установи);

• закріплення до використання системи фабрично-заводського рахівництва на власних госпрозрахункових підприємствах;

• загальність для всіх державних установ наданої системи рахунків та обов'язковість слідування їй при відображенні операцій з виконання кошторису;

• методика ведення обліку за простою системою;

• обов'язки головних бухгалтерів установ.

Зауважимо, що процедури регулювання мали довільний характер і не обмежували свободи установ. Так, тією самою інструкцією рекомендувалося здійснювати рахівництво за італійською формою, однак з дозволу НК РКІ може бути обрана американська, карткова та ін. Загальна класична схема документообігу в обліку бюджетних установ за подвійною системою записів мала такий вигляд (рис. 1.2).

Водночас Інструкція передбачала для окремих установ ведення обліку за простою системою, схема докуменообороту згідно з якою подана нижче (рис. 1.3)

Цікавим є вивчення підручників того часу з державного рахівництва. Так, серед лекційних тем О. М. Галаган виділяє: облік кредитів; облік готівки в єдиній касі (на той час переважна більшість установ не мала власних кас, натомість у системі Народного комісаріату фінансів була утворена єдина каса); облік грошових цінностей; облік підзвітних сум; облік доходів; облік видатків; облік заробітної плати; облік розрахунків та позик; облік депозитів та задатків та облік спеціальних коштів. Якщо послідовність викладеного матеріалу суттєво відрізняється від тієї, що практикується сьогодні, то тематика лекційних занять не зазнала за 80 років значних змін.

Двадцяті роки XX ст. ознаменувалися не тільки значними методологічними змінами в бухгалтерському обліку бюджетних установ, а й удосконаленням організації облікового процесу, зокрема введенням у використання обліковими підрозділами обчислювальної та копіювальної техніки, а саме: арифмометрів — найпростіші бухгалтерські машини, які дозволяли в автоматичному режимі здійснювати арифметичні дії, та копіювальних машин. Для забезпечення ознайомлення широких верств облікових працівників із новими напрямами організації технології облікового процесу в 1929 р. у світ виходить посібник А. М. Крея та Н. Ф. Преображенського «Копиручет в бюджетних учреждениях» (побудований на основі першого в СРСР посібника з організації бухгалтерського обліку2). Зауважимо, що саме цей посібник вводить нову назву державних: установ — «бюджетні установи», яка використовується і нині.

Водночас в кінці 1920-х — на початку 1930-х років відбувається формування класифікації доходів та видатків державного та місцевих бюджетів (яка, по суті, в дещо видозміненому варіанті проіснувала до кінця 1980-х років). Ця класифікація, як відомо, стала основою видаткової частини кошторису бюджетних установ. Вона являла собою ступінчасту систему групувань за розділами (визначали галузь соціально-культурних заходів або органів управління, зокрема розділу 25-му відповідала освітня галузь, розділу 26-му — охорона здоров'я, розділу 27-му — фізична культура і спорт), параграфами (ідентифікували вид соціально-культурних заходів або органів управління; наприклад параграфу 53-му розділу 25-го відповідали науково-дослідні установи, параграфу 11-му розділу 25-го — установи та заходи з боротьби з малярією) та статей. Серед статей бюджетної класифікації виділялося 20 видів, а саме:

1. Заробітна плата адміністративно-управлінського персоналу.

3. Заробітна плата вчителів.

4. Нарахування на заробітну плату.

5. Наймання та утримання приміщень та володінь.

6. Видатки: канцелярські, типографські, почтові, телеграфні та інші.

7. Утримання та наймання транспорту.

8. Відрядження, службові переміщення та переїзди працівників.

9. З'їзди, наради, конференції та радіопереклички.

10. Придбання та ремонт інвентарю та обладнання.

11. Капіталовкладення.

12. Позалімітні капітальні витрати.

13. Харчування.

14. Опалення, освітлення, водопостачання і каналізація.

15. Видатки на експертизу, консультації та винахідництво.

16. Придбання книг для бібліотек.

17. Навчальні видатки та виробнича практика учнів.

18. Стипендія учнів.

19. Придбання медикаментів та перев'язувальних засобів.

20. Різні видатки.

Наступними кроками з удосконалення методики бухгалтерського обліку в бюджетних установах ознаменувались 1938—1955 рр., які в літературі відомі як етап удосконалення системи реєстрації господарських операцій1. На жаль, напрями вироблення наукових підходів до методології обліку бюджетних установ нам не відомі через брак літературних джерел зазначеного періоду, однак нормативні документи, які регламентували порядок ведення обліку, дають змогу визначити основні моменти в удосконаленні обліку та їх хронологію. Так, прийнята Наказом Народного комісаріату фінансів від 11 листопада 1938 р. Інструкція з бухгалтерського обліку за подвійною системою "в установах, що утримуються за рахунок державного та місцевих бюджетів, закріплювала такі положення:

• вибір системи реєстрації для інших установ визначається виключно обсягом кошторису та наявністю кваліфікованих бухгалтерських працівників в установі;

• відкриті кредити та видатки відтепер обліковувалися у розрізі затвердженої класифікації державного та місцевих бюджетів;

• ведення обліку видатків у розрізі двох його складових — касових і фактичних видатків;

• поділ рахунків на рахунки першого та другого порядку;

• введення нового плану рахунків для обліку операцій з виконання кошторису видатків з бюджету, який складається з окремих розділів (табл. 1.4);

• введення окремого плану рахунків для обліку позабюджетних операцій (у тому числі для обліку операцій госпрозрахункових підприємств при бюджетних установах і організаціях, що працюють без статуту (табл. 1.5);

• ведення обліку статутних підсобних госпрозрахункових підприємств за планами рахунків відповідних наркоматів;

• розширення кількості облікових форм: аналітичних книг та карток;

• складання окремих балансів за різними видами операцій (від двох до трьох).

Як бачимо, основні зміни зазначеного етапу полягають у переході на нову систему відображення операцій, при цьому для операцій різної економічної природи призначені окремі плани рахунків. Не деталізуючи характеристики рахунків, зауважимо лише, що і перший, і другий план рахунків не містить рахунків із розгорнутим сальдо, тобто активно-пасивних рахунків. Водночас, забалансові рахунки подано як в активній, так і в пасивній частині.

Повертаючись до питання співвідношення практичних розробок та наукових теорій, зауважимо, що відсутність порівнянно з попереднім етапом будь-яких значних змін у методиці обліку та його методології пояснюється внутрішньою та зовнішньополітичною ситуацією в країні. Так, зокрема, на зазначений період припадає Друга світова війна та відбудова країни, що тривала досить значний час. Наука — це насамперед творчість, а, як відомо, «когда грохочут пушки, музы молчат».

Наступний період реформування методики обліку бюджетних установ, що припадає на XX ст., охоплює 1955—1986 рр. і характеризується як період уніфікації бухгалтерського обліку. її початок пов'язаний з прийняттям і введенням у практику обліку Положення про бухгалтерські звіти і баланси установ і організацій, що утримуються за рахунок коштів держбюджету. По суті, це був розпис прав і обов'язків головних розпорядників кредитів для розпорядників кредитів нижчого рівня у сфері фінансово-господарської діяльності.

У 1955 р. внесені зміни до системи реєстрації операцій. Зокрема, Листом Міністерства фінансів СРСР від 22 грудня 1955 р. був установлений типовий для всіх видів діяльності та операцій план рахунків бюджетних установ (табл. 1.6). Зауважимо, що цим планом рахунків ліквідовувався чіткий розподіл рахунків балансу, оскільки в результаті поєднання кількох активних і пасивних рахунків у його складі перебували активно-пасивні рахунки, за якими виводилось розгорнуте сальдо. З цього моменту бюджетні установи складають єдиний баланс.

Ще однією характерною рисою зазначеного етапу є утворення централізованих бухгалтерій у системі бюджетних установ. Як правило, вони об'єднували групу однорідних установ, малочисельних за кількістю працюючих. Порядок обліку в централізованих бухгалтеріях було визначено відповідними вказівками Міністерства фінансів СРСР (1958 р.).

Упродовж 1955—-1960 рр. у практику бухгалтерського обліку бюджетних установ запроваджується меморіально-ордерна форма обліку, а з початку 1970-х років — для вищих навчальних закладів та науково-дослідних установ — журнально-ордерна. Остаточні зміни до методики ведення обліку в бюджетних установах, що були вироблені впродовж зазначеного періоду, закріплюються Наказом Міністерства фінансів СРСР від 27 грудня 1973 р. № 323 «Про затвердження Інструкції по бухгалтерському обліку (за подвійною системою) в установах і організаціях, що утримуються за рахунок Державного бюджету СРСР», відповідно до якого здійснюється внесення структурних змін до плану рахунків бухгалтерського обліку та методики обліку окремих облікових операцій .

Завершальна фаза розвитку радянського обліку бюджетних установ припадає на 1987—1991 рр. і збігається з періодом розпаду колишнього СРСР. Ці події, власне, і стали на заваді його продовження. Головні завдання зазначеного етапу, а саме:

— кінцевий перехід до подвійної системи обліку;

— автоматизація бухгалтерського обліку бюджетних установ;

— подальша централізація обліку бюджетних установ;

—удосконалення методики обліку витрат та розроблення методики калькулювання послуг.

Ці завдання не були розв'язані. Єдиним пунктом, який і став відправним для визначення початку хронології даного етапу, стала Інструкція з бухгалтерського обліку бюджетних установ, що утримуються за рахунок коштів державного та місцевих бюджетів, легітимізований наказом Міністерства фінансів СРСР від 10 березня 1987 р. № 61. Цей нормативний акт стає, по суті, апогеєм творчості радянських методологів у сфері бухгалтерського обліку в бюджетних установах, оскільки відображає цілісно все коло питань методики та організації облікового процесу бюджетних установ. Зокрема, зазначений нормативний документ включав:

• положення з організації бухгалтерського обліку, яке містило роз'яснення щодо:

• первинної організації облікового процесу (за даним напрямом закріплювалися види організаційних форм бухгалтерського обліку — централізовані та центральні бухгалтерії; форма бухгалтерського обліку — меморіально-ордерна з виокремленням таких меморіальних ордерів: М-0 № 1 — накопичувальна відомість за касовими операціями ф. 381; М-0 № 2 — накопичувальна відомість руху грошових коштів на бюджетних (поточних) рахунках ф. 381; М-0 № 3 — накопичувальна відомість руху грошових коштів на поточних рахунках за позабюджетними коштами ф. 381; М-0 № 4 — накопичувальна відомість за розрахунками чеками з лімітованих книжок ф. 323; М-0 № 5 — зведення розрахункових відомостей із заробітної плати та стипендій ф. 405; М-0 № 6 — накопичувальна відомість за розрахунками з різними установами і організаціями ф. 408; М-0 № 7 — накопичувальна відомість за розрахунками в порядку планових платежів ф. 408; М-0 № 8 — накопичувальна відомість за розрахунками з підзвітними особами ф. 386; М-0 № 9 — накопичувальна відомість з вибуття та переміщення необоротних активів ф. 438; М-0 № 10 — накопичувальна відомість з вибуття та переміщення МШП ф. 438; М-0 № 11 — зведення накопичувальних відомостей про надходження продуктів харчування ф. 398; М-0 № 12 — зведення накопичувальних відомостей з витрачання продуктів харчування ф. 411; М-0 № 13 — накопичувальна відомість з витрачання матеріалів ф. 396; М-0 № 14 — накопичувальна відомість нарахування доходів за спеціальними коштами ф. 409; М-0 № 15 — зведення відомостей за розрахунками з батьками на утримання дітей ф. 406; М-0 № 16 — накопичувальна відомість за іншими операціями ф. 274);

• організації технології облікового процесу (за цим напрямом давалися вказівки щодо організації забезпечення носіями облікової інформації, а саме у централізований спосіб, а також щодо загального порядку заповнення первинних документів та інших носіїв облікової інформації);

• організації роботи облікового підрозділу (визначалися права та обов'язки бухгалтерських служб та головного бухгалтера як їх керівника);

• плану рахунків бухгалтерського обліку (табл. 1.7);

Таблиця 1.7

План рахунків бухгалтерського обліку в бюджетних установах, що вводився в дію з 1 січня 1988 р.

| Розділ | Назва розділу | Назва та номери рахунків | ||||

| 1 | Основні засоби | 01 — Основні засоби 02 — Знос основних засобів | ||||

| 2 | Матеріальні запаси | 03 — Вироби та продукція 04 — Обладнання, будівельні матеріали та матеріали для наукових цілей 05 — Молодняк тварин та тварини на відгодівлі 06 — Матеріали та продукти харчування | ||||

| 3 | Малоцінні та швидкозношувані предмети | 07 — Малоцінні та швидкозношувані предмети | ||||

| 4 | Витрати на виробництво та інші цілі | 08 — Витрати на виробництво та інші цілі | ||||

| 5 | Грошові кошти | 09 — Відкриті кредити по бюджету 10 — Поточні рахунки по республіканських бюджетах автономних республік та місцевих бюджетах 11— Поточні рахунки по позабюджетних коштах 12 —Каса 13 — Інші грошові кошти | ||||

| 6 | Внутрішньовідомчі розрахунки з фінансування | 14 — Внутрішньовідомчі розрахунки з фінансування | ||||

| 7 | Розрахунки | 15 — Розрахунки з постачальниками, підрядниками та замовниками за виконані роботи та надані послуги 16 — Розрахунки з підзвітними особами 17 — Розрахунки з різними дебіторами та кредиторами 18 — Розрахунки з робітниками та службовцями 19 — Розрахунки з підприємствами зв'язку з виплати пенсій | ||||

| 8 | Видатки | 20 — Видатки по бюджету 21 — Інші видатки | ||||

| 9 | Фінансування | 23 — Фінансування | ||||

| 10 | Фонди та кошти цільового призначення | 24 — Фонди та кошти цільового призначення 25 — Фонд в основних засобах 26 — Фонд у малоцінних та швидкозношуваних предметах | ||||

| 11 | Реалізація продукції | 28 — Реалізація продукції, виробів та виконаних робіт | ||||

| 12 | Доходи | 40 — Доходи 41 — Прибутки та збитки | ||||

| 13 | Короткострокові позики | 52 — Короткострокові позики | ||||

| 14 | Кошти передані та отримані | 73 — Кошти передані та отримані | ||||

| 15 | Результати виконання бюджету | 90 — Результати виконання бюджету | ||||

| Забалансові рахунки | ||||||

1991 р. у вітчизняній історії був ознаменований як рік набуття Україною незалежності. Вихід України на світову політичну та економічну арену потребував значних перетворень, передусім у всіх сферах економічного життя, у тому числі й у сфері бухгалтерського обліку. Отож, починається післярадянський етап розвитку бухгалтерського обліку України, який має загальну назву щодо всіх складових вітчизняної облікової системи — етап гармонізації бухгалтерського обліку.

Варто зазначити, що дискусія з питань необхідності та шляхів реформування вітчизняної системи обліку тривала кілька років, при цьому основними аргументами прихильників шляху незначних коригувальних змін було звинувачення прибічників протилежного табору в потуранні вимогам, що нав'язувалися країнами розвинутого Заходу і декларування повної життєздатності існуючої системи бухгалтерського обліку. Детальний розгляд аргументів обох сторін свідчить про очевидну відсутність розуміння глибинних економічних процесів, а отже, про поверховий підхід до формування системи аргументів.

Так, правильність першого твердження є досить вірогідною, якщо розглядати це питання на тлі патріотично-емоційних настроїв. Усунення подібних, у даному разі негативних, емоцій дає змогу побачити об'єктивні умови, а саме: упровадження економічних відносин ринкового спрямування в українську економіку

потребувало залучення значних коштів, водночас потенційні інвестори вимагали формування прозорої моделі, яка б могла забезпечувати інформаційні потреби щодо використання вкладених коштів. Отож, першопричиною є зацікавленість та потреби вітчизняної економіки, а не, начебто, бажання країн заходу контролювати суто внутрішні процеси реформування економіки України. До речі, й аргумент щодо необхідності створення власної, самостійної від впливу закордонних облікових систем моделі не витримує критики, оскільки досвід країн, що розвивалися поступово, відповідно до об'єктивних економічних законів, є досить важливим і, що вже підтвердила практика, повчальним.

Що стосується другого аргументу, то правильність його заперечується станом будь-якої з підсистем вітчизняного обліку кінця 1980-х — початку 1990-х років. Розглядаючи це питання на прикладі об'єкта дослідження — бухгалтерського обліку бюджетних організацій, слід зазначити, що під впливом загальних економічних процесів відбулися зміни й у сфері фінансово-економічних відносин бюджетної сфери. Розширення меж господарської діяльності власне бюджетних установ, а водночас і джерел їх фінансування, з одного боку, та привнесення нових елементів в економічну вітчизняну модель, з іншого боку, призвело до змін у складі об'єктів обліку. Водночас, у зв'язку з погіршенням стану фінансування бюджетних установ з боку держави та необхідністю запобігання порушенням в обслуговуванні коштів зазначених організацій з боку банківських установ (яких, до речі, було виявлено у 1995 р. під час перевірки комерційних бланків близько 37 000 випадків1), виникає потреба в удосконаленні механізмів поточного контролю за використанням бюджетних коштів. Невизначеність цих питань у межах існуючого на той час порядку обліку та внутрішнього контролю, безумовно, потребувала відповідних змін у методиці, методології та організації бухгалтерського обліку бюджетних організацій.

Зрушення, що відбулися протягом 10 років в обліку бюджетних установ мали доповнювально-удосконалювальний характер. У цілому ж зміни у такій своєрідній складовій вітчизняної облікової системи, якою є бюджетний облік, у першій половині зазначеного періоду були напрямлені на формування нової підсистеми обліку виконання бюджету в Україні з посиленням його контрольної функції щодо зазначеного процесу. Перший вагомий результат останнього десятиріччя — введення казначейської системи виконання бюджету — теж має бути розглянутий як кардинальний момент реформування фінансових органів України.

Зауважимо, що цей процес можна охарактеризувати як повернення до практики минулого, оскільки виконання бюджету та контроль за надходженням і використанням коштів у нашій державі до 1917 р. виконувався органами казначейства, діяльність яких важко недооцінити.

Крім функцій з організації виконання Державного бюджету України, управління наявними коштами Державного бюджету, фінансування видатків Державного бюджету, ведення обліку касового виконання бюджету, розподілу між бюджетами різних рівнів відрахувань від загальнодержавних податків, здійснення управління державним внутрішнім та зовнішнім боргом, які раніше покладалися на Управління виконання державного бюджету та Головне управління обслуговування державного зовнішнього боргу Міністерства фінансів, на Державне казначейство України було покладено функції контролю за надходженням, використанням коштів бюджетних організацій, що утримуються за рахунок коштів Державного бюджету в частині бюджетних асигнувань, а з 1999 р. і в частині позабюджетних коштів. У бухгалтерському обліку бюджетних установ зазначену подію слід розглядати у плані введення нового методу фінансового забезпечення цих установ через органи казначейства замість методу фінансування за відомчою структурою шляхом відкриття кредитів, що існував близько 70 років. Зауважимо, що головна мета введення казначейської системи виконання бюджету полягала в перерозподілі функцій фінансування та функцій з банківського обслуговування бюджетних установ. Фактично вводиться та відпрацьовується альтернативний метод фінансування. Так, проведення видатків Держбюджету з 1 квітня 1997 р. уже відбувається через територіальні органи Держказначейства, тобто кошти, що мали отримувати бюджетні установи, йдуть не за схемою Мінфін —> Міністерства —> установи, а безпосередньо з регіональних управлінь Державного казначейства розпорядникам коштів.

Водночас для запобігання нераціональному використанню бюджетних коштів відпрацьовується механізм контролю за їх витрачанням проведенням видатків з єдиного казначейського рахунка через оплату рахунків для бюджетних установ. Нова схема передбачає активний контроль руху коштів, який починається з перевірки зобов'язань, укладання договорів і закінчується перевіркою рахунків

фактур за цими договорами. Активний характер цієї схеми полягає у прямому впливі установ казначейства на остаточний результат — дозвіл чи відмову оплати рахунків-фактур. При цьому суцільність контролю служить основою у формуванні досить реальної економічної біографії кожного з розпорядників коштів, від ступеня легітимності якої залежать подальші дії органів казначейства: продовження фінансування, його призупинення чи вилучення взагалі.

Разом з тим значні повноваження, надані органам Державного казначейства, викликали побоювання у поверненні до політики жорсткої регламентації та обмеження прав розпорядників коштів. Однак кінцеве впровадження казначейської системи виконання Державного бюджету свідчить не тільки про безпідставність таких очікувань, а й дає можливість стверджувати, що перелічені заходи сприяють зміцненню фінансового становища бюджетних установ, а отже, і подальшому їх розвитку. Оцінка діяльності Державного казначейства з погляду макроекономічних зрушень може бути виключно позитивною, оскільки поступове оздоровлення бюджету країни є значною мірою наслідком удосконалення управління бюджетним процесом.

Уведення казначейської системи виконання бюджету вирішило проблему забезпечення раціонального використання бюджетних коштів, однак не внесло якихось вагомих змін у методику обліку, оскільки стосувалося системи заходів організації фінансування. Водночас розширення меж господарської діяльності бюджетних установ, початок становлення зазначених установ як самостійних господарів а отже, і надання реального статусу процесу прийняття управлінських рішень, вимагало підвищення якості аналітичної інформації. З іншого боку, за період з 1991 р. у процесі виконання бюджету виникли деякі зрушення у складі, а саме: з'явилися видатки, фінансування яких проводилось на поворотній основі, впроваджується принцип консолідації щодо позабюджетних фондів, відпрацьовується система трансфертних стосунків з адміністративними територіями. Загальність у відображенні чи цілковита невизначеність наведених процесів потребувала перегляду основи обліку видатків та доходів як бюджету в цілому, так і бюджетних організацій зокрема — бюджетної класифікації.

Уведення з 1998 р. Постановою Верховної Ради України «Про структуру бюджетної класифікації України» від 12 липня 1996 за № 327/96-ВР нової бюджетної класифікації ознаменувало наступний крок у реформуванні обліку бюджетних установ. Щодо її загальних напрямів зазначимо, що бюджетна класифікація складається з чотирьох частин:

—доходи бюджету;

— видатки бюджету;

— фінансування бюджету; —державний борг.

Видаткова частина бюджетної класифікації, яка безпосередньо відображає процеси асигнування бюджетних установ і раніше поділялася на розділи, глави та параграфи, включає чотири незалежні структури видатків:

• функціональну;

• відомчу;

• економічну;

• програмну.

Що ж до змін у порядку обліку бюджетних установ, основні зрушення стали наслідком сформованої нової економічної класифікації видатків. Для визначення необхідності цього слід згадати перелік статей, що існував раніше. Так, до статей бюджетної класифікації відносились:

1. Заробітна плата.

2. Нарахування на заробітну плату.

3. Канцелярські та господарські видатки.

4. Видатки на відрядження та службові переїзди.

5. Видатки навчальні, на виробничу практику учнів, наукової дослідні роботи, придбання книг для бібліотек.

8. Стипендії.

9. Видатки на харчування.

10. Придбання медикаментів і перев'язувальних засобів.

12. Придбання обладнання та інвентарю.

13. Капітальні вкладення понад державний план.

14. Придбання м'якого інвентарю та обмундирування.

15. Державні капітальні вкладення за планом.

16. Капітальний ремонт будівель і споруд.

18. Інші видатки.

Розгляд складу кожної із зазначених статей свідчить про деяку анархічність їх внутрішньої структури. Так, видатки на основні засоби були включені до статей 5, 12, 14, і водночас у складі цих статей відображались видатки відповідно на матеріали, малоцінні та швидкозношувані предмети тощо. Неоднорідність видатків майже за кожною із статей визначила їх комплексний, а звідси і досить загальний характер. Безумовно, з огляду на сформоване коло проблем та завдань, що вимагали розв'язання, зазначене угруповання видатків не відповідало умовам відтворення повної і достовірної інформації щодо процесів управління бюджетних установ. Отож, уведення нової економічної класифікації видатків бюджету було цілком виправданим.

Уведена в дію нова економічна класифікація за час апробації та опрацювання зазнала деяких змін. Існуюча система комплектації видатків являє собою багаторівневий комплекс (табл. 1.8)1. Перший рівень — це логічне зведення видатків за відповідними єдиними економічними категоріями, а саме: поточні видатки, капітальні видатки, нерозподілені видатки. Кожне з зазначених угруповань, у свою чергу, залежно від функціональної ваги містить від одного до трьох рівнів деталізації.

Закінчення табл. 1.8

Деталізація окремих КЕКБ:

КЕКВБ 1110: 1111 — Заробітна плата; 1112 — Грошове утримання військовослужбовців;

КЕКВБ 1130: 1131 — предмети, обладнання та інвентар; 1132 — Медикаменти та перев'язувальні матеріали; 1133 — Продукти харчування; 1134 — М'який інвентар та /- обмундирування; 1135 — Оплата транспортних послуг та утримання транспортних засобів; 1136 — Оренда; 1137 — Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання; 1138 — Послуги зв'язку; 1139 — Оплата інших послуг та інших видатків;

КЕКВБ 1160: 1161 — Оплата теплопостачання; 1162 — Оплата водопостачання та водовідведення; 1163 — Оплата електроенергії; 1164 — Оплата природного газу; 1165 — Оплата інших комунальних послуг; 1166 — оплата інших енергоносіїв;

КЕКВБ 1340: 1341 — Вирлата пенсій і допомоги; 1342 — Стипендії; 1343 — Інші поточні трансферти населенню;

КЕКВБ 1170: 1171 —Дослідження, розробки державного (регіонального) значення; 1172 — Окремі заходи з реалізації державних (регіональних ) програм, не віднесених до заходів розвитку;

КЕКВБ 2120: 2121 — Будівництво (придбання) житла; 2122 — Будівництво (придбання ) адміністративних об'єктів; 2123 — Інше будівництво (придбання);

КЕКВБ 2140: 2141 — Реконструкція житлового фонду; 2142 — реконструкція адміністративних об'єктів; 2143 — Реконструкція інших об'єктів; 2144 — Реставрація пам'яток культури, історії та архітектури.

Перегляд наведеної класифікації дає підстави стверджувати, що перелічених вище недоліків попереднього угруповання тут немає, а досить щільна деталізація дає реальну можливість співіснування видатків та витрат у розрізі економічної класифікації, що відкриває перспективи утворення якісної методики калькулювання послуг бюджетних установ.

Утім слід розуміти, що зазначені заходи первісно були напрямлені не на зміни порядку фінансування чи методики відображення господарських операцій в обліку, а на посилення контролю з боку держави за використанням бюджетних коштів. Водночас невизначеність чи проблемність багатьох питань в обліку бюджетних установ, зокрема методик обліку витрат на платні послуги,обліку необоротних активів усіх його складових, обліку витрат на утворення нематеріальних активів, обліку операцій з покриття бюджетного фінансування, а отже, методів та прийомів стосовно визначення кінцевої об'єктивної інформації щодо зазначених напрямів діяльності бюджетних установ, яка склалася на момент утворення Державного казначейства України, потребувала прийняття відповідних кроків від новоствореного керівного організаційно-методологічного центру бюджетних установ.

Упродовж першого п'ятиріччя роботи Державне казначейство здійснило перегляд значної кількості положень методичного поля бюджетних установ. Центральним кроком з удосконалення облікової практики зазначених суб'єктів господарювання слід вважати перехід до нового плану рахунків бюджетних установі Уведений у дію з 1 січня 2000 р. План рахунків бюджетних організацій являє собою розподіл систематизованого переліку рахунків за класами, кожний з яких у чистому вигляді, без винятків, може бути віднесений за своєю економічною характеристикою до активу чи пасиву. Отже, спостерігаємо повернення до практики минулого (плани рахунків № 1, № 2 1938 р.).

Розгляд плану рахунків бухгалтерського обліку бюджетних установ свідчить про його кількісні і якісні зміни (табл. 1.9). Насамперед зауважимо, що незважаючи на загальне скорочення класів (раніше — розділів) з 15 до 8, кількість синтетичних рахунків збільшилася з 31 до 42. Однак головна відмінність полягає в якості структурної побудови та ідентифікації рахунків відносно основних економічних категорій. Новий план рахунків має іншу економічну природу: з погляду основ економічної теорії. Наявність таких класів, як «Необоротні активи» та «Власний капітал», є, по суті, декларуванням та визнанням бюджетних установ як товаровиробників. На жаль, щодо конкретики зазначених процесів у системі бухгалтерських рахунків становище поки що не змінилося, водночас структурна побудова плану рахунків дає змогу

принципового розширення в разі впровадження кількох окрему методик (відповідно до специфіки діяльності) обліку витрат .

Таблиця 1.9

План рахунків бухгалтерського обліку в бюджетних установах, що діє 3 1.01.2000 р.

| Клас | Назва класу | Назва та код синтетичних рахунків |

| 1 | Необоротні активи | 10— Основні засоби 11 — Інші необоротні матеріальні активи 12 — Нематеріальні активи 13 — Знос необоротних активів 14— Незавершене капітальне будівництво |

| 2 | Запаси | 20 — Виробничі запаси 21 — Тварини на вирощуванні та відгодівлі 22 — Малоцінні та швидкозношувані предмети 23 — Матеріали та продукти харчування 24 — Готова продукція 25 — Продукція сільськогосподарського виробництва |

| 3 | Кошти, розрахунки та інші активи | 30—Каса 31 — Рахунки в банках 32 — Рахунки в казначействі 33 — Інші кошти 34 — Короткострокові векселі одержані 35 — Розрахунки з покупцями 36— Розрахунки з іншими кредиторами |

| 4 | Власний капітал | 40 — Фонд у необоротних активах 41 — Фонд у малоцінних та швидкозношуваних предметах 43 — Результати виконання кошторису 44— Результати переоцінок |

| 5 | Довгострокові зобов'язання | 50 — Довгострокові позики 51 — Довгострокові векселі видані 52 — Інші довгострокові зобов'язання |

| Клас | Назва класу | Назва та код синтетичних рахунків |

| 6 | Поточні зобов'язання | 60 — Короткострокові позики 61— Поточна заборгованість за довгостроковими зобов'язаннями 62 — Короткострокові векселі видані 63 — Розрахунки за виконані роботи 64 — Розрахунки за податками та платежами 65 — Розрахунки за страхування 66 — Розрахунки з оплати праці 67 — Розрахунки за іншими операціями і кредиторами 68 — Внутрішні розрахунки |

| 7 | Доходи | 70—Доходи загального фонду 71 — Доходи спеціального фонду 72 — Доходи від реалізації продукції 74—Інші доходи |

| 8 | Витрати | 80— Видатки із загального фонду 81 — Видатки спеціального фонду 82 — Виробничі витрати |

| Позабалансові рахунки | ||

Подальше вдосконалення організаційних та методологічних основ бюджетного обліку привело до структурних та інших змін у плані рахунків бухгалтерського обліку в бюджетних установах, зокрема зі складу позабалансових рахунків виведено та відповідно введено до класу 1 рахунок «Незавершене капітальне виробництво», а рахунки з відображення операцій щодо виконання

сільських та селищних бюджетів (які близько 30 років входили до складу Плану рахунків бухгалтерського обліку виконання кошторису) вилучено зі складу даного плану рахунків взагалі.

Підсумком п'ятирічної методологічної роботи Державного казначейства слід вважати також оновлення інструктивного поля бухгалтерського обліку в бюджетних установах як щодо організаційних його моментів (удосконалення меморіально-ордерної форми обліку за рахунок перегляду складу накопичувальних відомостей та внесення змін до їх внутрішньої побудови), так і загально-методичних (перегляд окремих методичних позицій стосовно основних його напрямів — обліку необоротних активів, обліку запасів, обліку доходів та видатків), яке відбувалося під впливом формування нових об'єктів обліку зазначених суб'єктів господарювання.

На зламі тисячоліть у бюджетних установах України постали нові завдання щодо бухгалтерського обліку, які вимагали нових підходів та рішень у розв'язанні проблем методології та організації зазначеної підсистеми.