Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

1.1.2. Пользователи учетной информации

Одной из задач бухгалтерского учета бюджетных учреждений с обеспечения пользователей достоверной и своевременной информации об активах бюджетного учреждения и источники их образования, состояние финансовой и хозяйственной деятельности и финансовые результаты этой деятельности.

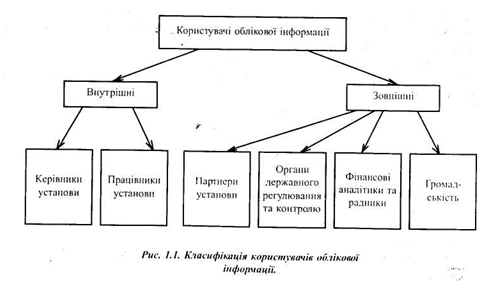

Пользователи учетной информации условно делятся на внутренние и внешние (См. рис. 1.1).

Внутренними пользователями учетной информации являются:

• руководители учреждения;

• работники учреждения.

Внешними пользователями учетной информации являются:

• партнеры учреждения по рынку (спонсоры, поставщики, заказчики, покупатели, клиенты; банковские и небанковские кредитные учреждения, другие кредиторы)

• органы государственного регулирования и контроля (органы Государственного казначейства, контрольно-ревизионной службы; органы государственной статистики; органы государственных целевых фондов)

• финансовые аналитики и советники;

• общественность (общественные организации, профсоюзы).

Для того, чтобы учетная информация была полезной и надежной, как для внутренних, так и для внешних пользователей, она должна быть понятной, существенным, достоверной, объективной и своевременной.

Пользователи учетной информации условно делятся на внутренние и внешние (См. рис. 1.1).

Внутренними пользователями учетной информации являются:

• руководители учреждения;

• работники учреждения.

Внешними пользователями учетной информации являются:

• партнеры учреждения по рынку (спонсоры, поставщики, заказчики, покупатели, клиенты; банковские и небанковские кредитные учреждения, другие кредиторы)

• органы государственного регулирования и контроля (органы Государственного казначейства, контрольно-ревизионной службы; органы государственной статистики; органы государственных целевых фондов)

• финансовые аналитики и советники;

• общественность (общественные организации, профсоюзы).

Для того, чтобы учетная информация была полезной и надежной, как для внутренних, так и для внешних пользователей, она должна быть понятной, существенным, достоверной, объективной и своевременной.