Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.1.6. Списание материальных ценностей, других необоротных материальных активов, запасов

В процессе своей деятельности бюджетными учреждениями используются основные средства для обеспечения выполнения возложенных на них функций государством. Они со временем непременно постепенно изнашиваются и становятся непригодными для дальнейшего использования. Причиной этого может быть как физическое, так и моральный износ. Поэтому перед бюджетным учреждением рано или поздно встанет вопрос - что делать с такими материальными ценностями.

Итак, в таком случае выбытия основных средств может происходить в виде ликвидации, реализации, безвозмездной передачи.

Основные средства, которые стали непригодными для дальнейшего использования, списываются соблюдением требований, предусмотренных Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений.

Оформляется это в зависимости от вида основных средств. Актом о списании основных средств в бюджетных учреждениях по форме № 03-3 (бюджет) Актом о списание автотранспортных средств по форме № 03-4 (бюджет) Актом о списание с баланса бюджетного учреждения и организации изъятой из библиотеки литературы (типовая форма № 03-5 (бюджет).

Осуществлять разборки или демонтаж основных средств можно только после оформления соответствующих актов на их списание.

Деятельность бюджетных учреждений является многогранной, а соответственно, особенности по порядка списания основных средств и других необоротных активов. Это обусловлено прежде большим перечнем разнообразных видов необоротных активов, используются только в бюджетной сфере (специальное оборудование, инвентарь и другое).

Сейчас основными нормативными документами, которые отражают и диктуют порядок списание основных средств и необоротных активов в бюджетных учреждениях является Инструкция по учету основных средств и других необоротных активов бюджетных учреждений и Типовая инструкция о порядке списания материальных ценностей с баланса бюджетных учреждений.

Типовую инструкцию разработан с целью установления единых требований к порядку списания материальных ценностей, в том числе и основных средств, учреждениями и организациями, которые содержатся за счет государственного или местного бюджетов, т.е. действие этой инструкции распространена на все учреждения. К этому времени в Украине действовала Типовая инструкция о порядке списания основных средств бюджетных учреждений.

Типовая инструкция, утвержденная Госказначейством, унифицирует требования к порядку списание материальных ценностей для всех бюджетных учреждений. Несмотря на это, сейчас действуют и отраслевые инструкции министерств и ведомств о порядке списания основных средств. Это прежде всего касается специального оборудования воинских частей. Инструкция же по учету основных средств и других нематериальных активов некоторой степени дублирует основные требования Типовой инструкции по списанию основных средств.

Как и в инструкции по учету основных средств, так и в типовой инструкции по списания материальных ценностей, в том числе основных средств, определено, что с балансов учреждений могут быть списаны материальные ценности:

а) необоротные активы - здания и сооружения, машины и оборудование, транспортные средства, инструменты, приборы и инвентарь, рабочий и продуктивный скот, многолетние насаждения, прочие основные средства (кроме земельных участков и капитальных затрат на улучшение земель), экспонаты зоопарков, выставок, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные Кстати, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы длительного использования для научных целей, авторские и смежные с ними права, иные нематериальные активы;

б) запасы - сырье и материалы, оборудование, конструкции и детали к установке, спецоборудование для научно-исследовательских работ по хозяйственным договорам, строительные материалы, другие производственные запасы, животные на выращивании и откорме, малоценные и быстроизнашивающиеся предметы, материалы для учебных, научных и других целей, продукты питания, медикаменты и перевязочные средства, хозяйственные материалы и канцелярские принадлежности, топливо, горючие и смазочные материалы, тара, запасные части к машинам и оборудованию и другие материалы.

Музейные ценности списываются установленным действующим законодательством порядком.

Списанию подлежат материальные ценности:

а) непригодные для дальнейшего использования;

б) выявлены в результате инвентаризации как недостача;

в) морально устаревшие;

г) физически изношенные;

д) поврежденные вследствие аварии или стихийного бедствия (при условии, что восстановление их является невозможно или экономически нецелесообразно и они не могут быть реализованы).

Кроме того, подлежат списанию здания, сооружения, подпадающих под снос в связи со строительством новых объектов, и такие, которые разрушены в результате атмосферного воздействия и длительного использования.

Следует отметить, что износ, начисленный в размере 100 процентов стоимости на необоротные активы, не может быть основанием для их списания.

Для определения непригодности материальных ценностей и установления невозможности или неэффективности проведения их восстановительного ремонта, а также для оформление необходимой документации на списание этих ценностей, приказом руководителя учреждения ежегодно создается постоянно действующая комиссия, которая действует в течение года, в составе: руководителя или его заместителя (председатель комиссии), главного бухгалтера или его заместителя (в учреждениях и организациях, в которых штатным расписанием должность главного бухгалтера не предусмотрена, - лица, на которое возложено ведение бухгалтерского учета); руководителей групп учета (в учреждениях, обслуживаемых централизованными бухгалтериями) или других

работников бухгалтерии, которые учитывают материальные ценности; лица, на которое возложена ответственность за сохранность материальных ценностей других должностных лиц (на усмотрение руководителя учреждения).

Приказ о создании постоянно действующей комиссии обновляется ежегодно или необходимости.

Также право определения непригодности материальных ценностей и установления невозможности или неэффективности проведения восстановительного ремонта, а также оформление необходимой документации приказом руководителя учреждения может быть предоставлено ежегодной инвентаризационной комиссии.

Для установления непригодности автомобилей, нагревательных котлов, подъемников и других необоротных активов, находящихся под наблюдением государственных инспекций, необходимо приглашать представителя соответствующей инспекции, который подписывает акт о списании или передает комиссии свое письменное заключение, которое прилагается к акту.

Для списания музейных ценностей или материальных ценностей специального назначение комиссия создается по отдельным приказом руководителя учреждения.

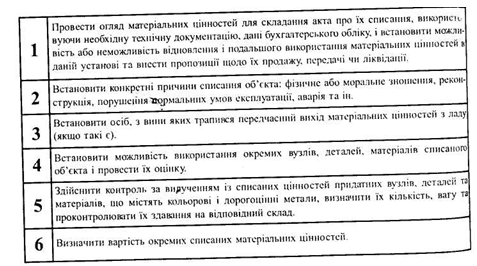

Постоянно действующая комиссия должна обеспечить выполнение шести основных задач:

Когда оборудование списывается в связи со строительством новых, расширением, реконструкцией и техническим переоснащением действующих объектов, комиссия должна проверить его наличие в плане реконструкции и технического переоборудования, утвержденном организацией высшего уровня, и сделать в акте о списании ссылки на пункт и дату утверждения плана.

По результатам обследования комиссией составляются акты о списании материальных ценностей.

Следует отметить, что при списании материальных ценностей могут составляться акты произвольной формы с указанием исчерпывающей информации об их количественных и качественных показателей, а также причин выбытия (списания).

В акте о списании материальных ценностей необходимо детально освещать причины выбытия объекта, состояние основных частей, деталей и узлов, конструктивных элементов и обосновывать нецелесообразность и невозможность их восстановления.

При списании автотранспортных средств, кроме того, указывается пробег автомобиля и дается техническая характеристика агрегатов и деталей автомобиля и возможность дальнейшего использования основных деталей и узлов, которые могут быть получены в результате демонтажа.

Списание с балансов учреждений материальных ценностей, выбывших вследствие аварий, проводится при условии придания акту о списании копии акта об аварии с объяснением причин аварии и перечнем мер, принятых в отношении виновных лиц.

Разрешение на списание с баланса материальных ценностей предоставляется руководителем учреждения, учреждением высшего уровня или главным распорядителем бюджетных средств в зависимости от стоимости материальных ценностей и причин списания.

Списание материальных ценностей как непригодные для дальнейшего использования, морально устаревшие, физически изношенные, поврежденные вследствие аварии или стихийного бедствия (за исключением выявленных в результате инвентаризации как недостаток) проводится в следующем порядке:

а) с балансов учреждений, содержащихся за счет средств государственного бюджета:

стоимостью за единицу (комплект) в размере до 5000 гривен - с разрешения руководителя учреждения;

стоимостью за единицу (комплект) в размере от 5000 гривен до 10000 гривен - с разрешения учреждения высшего уровня;

стоимостью за единицу (комплект) в размере свыше 10000 гривен - с разрешения центрального органа исполнительной власти или другого главного распорядителя бюджетных средств.

б) с балансов учреждений, содержащихся за счет средств местных бюджетов:

стоимостью за единицу (комплект) в размере до 2500 гривен - с разрешения руководителя учреждения;

стоимостью за единицу (комплект) в размере от 2500 гривен до 5000 гривен - с разрешения учреждения высшего уровня;

стоимостью за единицу (комплект) в размере свыше 5000 гривен - с разрешения местных государственной администрации.

Недостачи материальных ценностей, выявленные в результате инвентаризации, превышают нормы естественной убыли, потери от порчи, стихийного бедствия, а также когда конкретные виновники не установлены, списываются с балансов только после тщательной проверки действительного отсутствия виновных лиц и принятия необходимых мер для недопущения фактов потерь в дальнейшем в следующем порядке:

а) по каждому случаю недостач или порчи материальных ценностей на сумму до 2500 гривен включительно - с разрешения руководителя учреждения;

б) по каждому случаю недостач или порчи материальных ценностей на сумму от 2500 до 5000 гривен включительно - с разрешения руководителя учреждения высшего уровня;

в) по каждому случаю недостач или порчи материальных ценностей на сумму свыше 5000 гривен - с разрешения руководителя центрального органа исполнительной власти или Кроме главного распорядителя бюджетных средств, главы местной государственной администрации.

Заметим, что в документах, которые учреждения подают для оформления списания недостач сверх норм естественной убыли и потерь от порчи материальных ценностей, указать меры, принятые для предупреждения таких

потерь в дальнейшем.

Списание материальных ценностей с балансов центральных органов исполнительной власти (Главных распорядителей бюджетных средств) и местных государственных администраций осуществляется с разрешения их руководителя, независимо от стоимости материальных ценностей.

Не может быть осуществлено списание с баланса учреждения основных средств и других необоротных активов (за исключением поврежденных вследствие аварии или стихийного бедствия, морально устаревших, физически изношенных и выявленных в результате инвентаризации как недостача) до окончания периода начисления износа на них.

Списание материальных ценностей производится по первоначальной стоимости или восстановительной стоимости (в случае проведения индексации или переоценки материальных ценностей). При списании необоротных активов, которые были в эксплуатации, в документах наряду с их первоначальной (восстановительной) стоимости указывается сумма начисленного износа.

Все детали, узлы и агрегаты разобранного и демонтированного оборудования пригодные для ремонта другого оборудования, а также материалы, полученные от ликвидации необоротных активов, приходуются на соответствующих субсчетах бухгалтерского учета, а непригодные детали и материалы приходуются как другие материалы и подлежат обязательной сдаче учреждении, на которую возложен сбор такого сырья.

Также подлежат обязательной сдаче изготовленные из цветных металлов где талые и узлы, которые не используются в данном учреждении для ремонта машин, инструментов, приборов, оборудования.

Детали и узлы, содержащие драгоценные металлы и драгоценные камни, изъятые после демонтажа материальных ценностей, подлежащих сдаче в специализированные предприятия Украины, которые осуществляют прием и переработку отходов и лома драгоценных металлов и драгоценных камней.

При наличии ведомственных или централизованных пунктов, занимающихся сбором и демонтажем техники, аппаратуры, приборов и других изделий, последние сдаются без демонтажа, целым комплексом.

Запрещено уничтожать, выбрасывать, сдавать в лом технику, аппаратуру, приборы и другие изделия, содержащие драгоценные металлы и драгоценные камни, без предварительного изъятия и одновременного оприходования ценных деталей, а также передавать, списывать и продавать технику, аппаратуру и другие необоротные активы по ценам ниже стоимости драгоценных металлов и драгоценных камней, содержащиеся в них, за вычетом расходов на их изъятие.

Списание материальных ценностей с учета (как ликвидация на основании акта о списание) без последующей их реализации или передачи другому бюджетному учреждению осуществляется только в случаях, когда дальнейшее использование этих ценностей невозможно или экономически нецелесообразно.

О безвозмездной передаче материальных ценностей, то это можно делать с соблюдением следующего порядка:

а) с балансов учреждений, содержащихся за счет средств государственного бюджета, - в пределах одного центрального органа исполнительной власти (главного распорядителя бюджетных средств);

б) с балансов учреждений, содержащихся за счет средств местных бюджетов, - в пределах одного местного бюджета.

Безвозмездная передача материальных ценностей от одного учреждения к другому, если учреждения относятся к сфере управления одного и того же центрального органа исполнительной власти или другого главного распорядителя бюджетных средств, осуществляется на основании решения главного распорядителя бюджетных средств.

Безвозмездная передача материальных ценностей центральными органами исполнительной власти или другими главными распорядителями бюджетных средств осуществляется разрешения Кабинета Министров Украины.

Продажа материальных ценностей, которые, согласно Инструкции по учету основных средств и других необоротных активов бюджетных учреждений, отнесенные к основным средств (в том числе полностью изношенных), осуществляется только на конкурентных началах (через биржи, аукционы и по конкурсу).

Продажа зданий (в том числе помещений), сооружений, транспортных средств и полностью изношенных по данным бухгалтерского учета материальных ценностей, относятся к необоротных активов, производится по экспертной оценке. Экспертная оценка - это определение стоимости материальных ценностей экспертом по договору с учреждением.

Продажа других необоротных активов и запасов осуществляется по справедливой стоимости. Представителем учреждения при определении справедливой вар. занятости является комиссия (создана согласно требованиям пункта 6 Типовой инструкции). Справедливая стоимость определяется с учетом первоначальной стоимости материальных ценностей и физического и морального износа.

Средства, полученные учреждениями от реализации необоротных активов (кроме зданий и сооружений) и других материальных ценностей (в т.ч. списанных), за сданные в виде лома и отходов черных, цветных металлов, драгоценные металлы (в отходы использование фотоматериалов и кинопленки), драгоценные камни, в размерах, что, согласно законодательству остаются в распоряжении учреждения, расходуются на покрытие расходов, связанных с организацией сбора и транспортировки указанных материалов на приемные пункты, расходы на другие хозяйственные нужды i на премирование лиц, непосредственно занятых сбором лома и отходов, ремонт, модернизацию или приобретение новых необоротных активов (кроме зданий и сооружений) и материальных ценностей, а также на другие расходы по смете.

Суммы, полученные учреждениями от продажи зданий и сооружений, заносятся в доход того бюджета, за счет которого содержится данное учреждение.

Документы аналитического учета необоротных активов систематизируются по датам осуществления операций и оформляются мемориальным ордером № 9 (Ф.438), который представляет собой накопительную ведомость выбытия и перемещения основных средств.

Реализация необоротных активов (кроме зданий и сооружений), приобретенных за счет средств общего или специального фонда, отражается по кредиту счетов, на которых они учитываются, а уменьшение фонда в необоротных активах показывается по дебету 401 счета и одновременно уменьшается сумма начисленного износа записями в дебет 131, 132 или 133 счетов.

На сумму средств, полученных от реализации необоротных активов, приобретенных за средства общего фонда, производится запись в дебет 313, 323, 364 или 675 счетов и в кредит счета 711, на котором учитываются доходы по специальным средствам.

Относительно сумм средств, полученных от реализации необоротных активов, приобретенных за средства специального фонда, то в таком случае производится аналогичная запись. Сумма начисленного И1Д13 показывают по кредиту 641 счета в корреспонденции с счетам 364 или 675.

О реализации зданий и сооружений, то особенность учета таких случаев заключается в том, что средства от их (зданий и сооружений) продажи, в отличие от других необоротных активов, не остаются в распоряжении учреждения, а подлежат перечислению в доход бюджета. Исходя из этого, проводятся записи:

1) Дт 131-133 и соответственно 401; Кт. 103.

2) Дт 364 или 675: Кт 642 "Прочие расчеты с бюджетом". В случае, когда при реализации необоротных активов по уценке, то на сумму уценки проводится дополнительная запись в дебет счетов 401 и 131,132 или 133 и кредит одного из счетов от 101 до 122.

В случае, когда внеоборотные активы (кроме земельных участков) стали непригодными и бюджетным учреждением их списаны с соблюдением требований нормативных документов, в бухгалтерском учете такие операции должны отражаться по дебету 401 и 131-133 счетов, то есть уменьшением фонда в необоротных активах и суммы начисленного на них износа, и по кредиту счетов 103-122, т.е. списанием с учета стоимости непригодных для дальнейшего использования необоротных активов.

Также списания непригодных для дальнейшего использования необоротных активов может сопровождаться оприходованием сумм стоимости материалов, полученных от демонтажа. Существуют два варианта: 1 - когда полученные таким образом суммы следует перечислить в доход бюджета, 2 - когда суммы стоимости таких материалов остаются в распоряжении бюджетного учреждения.

В первом случае это касается материалов для учебных, научных, других целей и хозяйственных материалов и канцелярских принадлежностей. Эти операции сопровождаются записями в дебет счетов 231 и 234 и кредит счета Другие расчеты с бюджетом "(об учете реализации материалов говорится в разделе 2.3 "Учет запасов").

Во втором случае это касается хозяйственных материалов, канцелярских принадлежности, топлива, горючих и смазочных материалов, запчастей к машинам и оборудования, других материалов, полученных от демонтажа необоротных активов и остающихся в распоряжении учреждения, если они приобретены за счет средств общего или специального фондов. Если материалы, полученные от демонтажа необоротных активов, приобретенных за средства общего фонда, тогда оприходования их в бухгалтерском учете сопровождается соответствующими записями в дебет счетов 234, 235, 238, 239, а по кредиту счетов 681 "Внутренние расчеты по общему фонду "и 701" Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия "или 702" Ассигнования из местного бюджета на расходы учреждения и другие мероприятия »отражается соответственно получение средств от распорядителей средств высшей степени и суммы полученных таким образом материалов как суммы бюджетных средств, поступивших на расходы, предусмотренные сметой.

Итак, в таком случае выбытия основных средств может происходить в виде ликвидации, реализации, безвозмездной передачи.

Основные средства, которые стали непригодными для дальнейшего использования, списываются соблюдением требований, предусмотренных Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений.

Оформляется это в зависимости от вида основных средств. Актом о списании основных средств в бюджетных учреждениях по форме № 03-3 (бюджет) Актом о списание автотранспортных средств по форме № 03-4 (бюджет) Актом о списание с баланса бюджетного учреждения и организации изъятой из библиотеки литературы (типовая форма № 03-5 (бюджет).

Осуществлять разборки или демонтаж основных средств можно только после оформления соответствующих актов на их списание.

Деятельность бюджетных учреждений является многогранной, а соответственно, особенности по порядка списания основных средств и других необоротных активов. Это обусловлено прежде большим перечнем разнообразных видов необоротных активов, используются только в бюджетной сфере (специальное оборудование, инвентарь и другое).

Сейчас основными нормативными документами, которые отражают и диктуют порядок списание основных средств и необоротных активов в бюджетных учреждениях является Инструкция по учету основных средств и других необоротных активов бюджетных учреждений и Типовая инструкция о порядке списания материальных ценностей с баланса бюджетных учреждений.

Типовую инструкцию разработан с целью установления единых требований к порядку списания материальных ценностей, в том числе и основных средств, учреждениями и организациями, которые содержатся за счет государственного или местного бюджетов, т.е. действие этой инструкции распространена на все учреждения. К этому времени в Украине действовала Типовая инструкция о порядке списания основных средств бюджетных учреждений.

Типовая инструкция, утвержденная Госказначейством, унифицирует требования к порядку списание материальных ценностей для всех бюджетных учреждений. Несмотря на это, сейчас действуют и отраслевые инструкции министерств и ведомств о порядке списания основных средств. Это прежде всего касается специального оборудования воинских частей. Инструкция же по учету основных средств и других нематериальных активов некоторой степени дублирует основные требования Типовой инструкции по списанию основных средств.

а) необоротные активы - здания и сооружения, машины и оборудование, транспортные средства, инструменты, приборы и инвентарь, рабочий и продуктивный скот, многолетние насаждения, прочие основные средства (кроме земельных участков и капитальных затрат на улучшение земель), экспонаты зоопарков, выставок, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные Кстати, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы длительного использования для научных целей, авторские и смежные с ними права, иные нематериальные активы;

б) запасы - сырье и материалы, оборудование, конструкции и детали к установке, спецоборудование для научно-исследовательских работ по хозяйственным договорам, строительные материалы, другие производственные запасы, животные на выращивании и откорме, малоценные и быстроизнашивающиеся предметы, материалы для учебных, научных и других целей, продукты питания, медикаменты и перевязочные средства, хозяйственные материалы и канцелярские принадлежности, топливо, горючие и смазочные материалы, тара, запасные части к машинам и оборудованию и другие материалы.

Музейные ценности списываются установленным действующим законодательством порядком.

Списанию подлежат материальные ценности:

а) непригодные для дальнейшего использования;

б) выявлены в результате инвентаризации как недостача;

в) морально устаревшие;

г) физически изношенные;

д) поврежденные вследствие аварии или стихийного бедствия (при условии, что восстановление их является невозможно или экономически нецелесообразно и они не могут быть реализованы).

Кроме того, подлежат списанию здания, сооружения, подпадающих под снос в связи со строительством новых объектов, и такие, которые разрушены в результате атмосферного воздействия и длительного использования.

Следует отметить, что износ, начисленный в размере 100 процентов стоимости на необоротные активы, не может быть основанием для их списания.

Для определения непригодности материальных ценностей и установления невозможности или неэффективности проведения их восстановительного ремонта, а также для оформление необходимой документации на списание этих ценностей, приказом руководителя учреждения ежегодно создается постоянно действующая комиссия, которая действует в течение года, в составе: руководителя или его заместителя (председатель комиссии), главного бухгалтера или его заместителя (в учреждениях и организациях, в которых штатным расписанием должность главного бухгалтера не предусмотрена, - лица, на которое возложено ведение бухгалтерского учета); руководителей групп учета (в учреждениях, обслуживаемых централизованными бухгалтериями) или других

работников бухгалтерии, которые учитывают материальные ценности; лица, на которое возложена ответственность за сохранность материальных ценностей других должностных лиц (на усмотрение руководителя учреждения).

Приказ о создании постоянно действующей комиссии обновляется ежегодно или необходимости.

Для установления непригодности автомобилей, нагревательных котлов, подъемников и других необоротных активов, находящихся под наблюдением государственных инспекций, необходимо приглашать представителя соответствующей инспекции, который подписывает акт о списании или передает комиссии свое письменное заключение, которое прилагается к акту.

Для списания музейных ценностей или материальных ценностей специального назначение комиссия создается по отдельным приказом руководителя учреждения.

Постоянно действующая комиссия должна обеспечить выполнение шести основных задач:

Когда оборудование списывается в связи со строительством новых, расширением, реконструкцией и техническим переоснащением действующих объектов, комиссия должна проверить его наличие в плане реконструкции и технического переоборудования, утвержденном организацией высшего уровня, и сделать в акте о списании ссылки на пункт и дату утверждения плана.

По результатам обследования комиссией составляются акты о списании материальных ценностей.

Следует отметить, что при списании материальных ценностей могут составляться акты произвольной формы с указанием исчерпывающей информации об их количественных и качественных показателей, а также причин выбытия (списания).

В акте о списании материальных ценностей необходимо детально освещать причины выбытия объекта, состояние основных частей, деталей и узлов, конструктивных элементов и обосновывать нецелесообразность и невозможность их восстановления.

При списании автотранспортных средств, кроме того, указывается пробег автомобиля и дается техническая характеристика агрегатов и деталей автомобиля и возможность дальнейшего использования основных деталей и узлов, которые могут быть получены в результате демонтажа.

Списание с балансов учреждений материальных ценностей, выбывших вследствие аварий, проводится при условии придания акту о списании копии акта об аварии с объяснением причин аварии и перечнем мер, принятых в отношении виновных лиц.

Разрешение на списание с баланса материальных ценностей предоставляется руководителем учреждения, учреждением высшего уровня или главным распорядителем бюджетных средств в зависимости от стоимости материальных ценностей и причин списания.

Списание материальных ценностей как непригодные для дальнейшего использования, морально устаревшие, физически изношенные, поврежденные вследствие аварии или стихийного бедствия (за исключением выявленных в результате инвентаризации как недостаток) проводится в следующем порядке:

а) с балансов учреждений, содержащихся за счет средств государственного бюджета:

стоимостью за единицу (комплект) в размере до 5000 гривен - с разрешения руководителя учреждения;

стоимостью за единицу (комплект) в размере от 5000 гривен до 10000 гривен - с разрешения учреждения высшего уровня;

стоимостью за единицу (комплект) в размере свыше 10000 гривен - с разрешения центрального органа исполнительной власти или другого главного распорядителя бюджетных средств.

б) с балансов учреждений, содержащихся за счет средств местных бюджетов:

стоимостью за единицу (комплект) в размере до 2500 гривен - с разрешения руководителя учреждения;

стоимостью за единицу (комплект) в размере от 2500 гривен до 5000 гривен - с разрешения учреждения высшего уровня;

Недостачи материальных ценностей, выявленные в результате инвентаризации, превышают нормы естественной убыли, потери от порчи, стихийного бедствия, а также когда конкретные виновники не установлены, списываются с балансов только после тщательной проверки действительного отсутствия виновных лиц и принятия необходимых мер для недопущения фактов потерь в дальнейшем в следующем порядке:

а) по каждому случаю недостач или порчи материальных ценностей на сумму до 2500 гривен включительно - с разрешения руководителя учреждения;

б) по каждому случаю недостач или порчи материальных ценностей на сумму от 2500 до 5000 гривен включительно - с разрешения руководителя учреждения высшего уровня;

в) по каждому случаю недостач или порчи материальных ценностей на сумму свыше 5000 гривен - с разрешения руководителя центрального органа исполнительной власти или Кроме главного распорядителя бюджетных средств, главы местной государственной администрации.

Заметим, что в документах, которые учреждения подают для оформления списания недостач сверх норм естественной убыли и потерь от порчи материальных ценностей, указать меры, принятые для предупреждения таких

потерь в дальнейшем.

Списание материальных ценностей с балансов центральных органов исполнительной власти (Главных распорядителей бюджетных средств) и местных государственных администраций осуществляется с разрешения их руководителя, независимо от стоимости материальных ценностей.

Не может быть осуществлено списание с баланса учреждения основных средств и других необоротных активов (за исключением поврежденных вследствие аварии или стихийного бедствия, морально устаревших, физически изношенных и выявленных в результате инвентаризации как недостача) до окончания периода начисления износа на них.

Списание материальных ценностей производится по первоначальной стоимости или восстановительной стоимости (в случае проведения индексации или переоценки материальных ценностей). При списании необоротных активов, которые были в эксплуатации, в документах наряду с их первоначальной (восстановительной) стоимости указывается сумма начисленного износа.

Все детали, узлы и агрегаты разобранного и демонтированного оборудования пригодные для ремонта другого оборудования, а также материалы, полученные от ликвидации необоротных активов, приходуются на соответствующих субсчетах бухгалтерского учета, а непригодные детали и материалы приходуются как другие материалы и подлежат обязательной сдаче учреждении, на которую возложен сбор такого сырья.

Также подлежат обязательной сдаче изготовленные из цветных металлов где талые и узлы, которые не используются в данном учреждении для ремонта машин, инструментов, приборов, оборудования.

Детали и узлы, содержащие драгоценные металлы и драгоценные камни, изъятые после демонтажа материальных ценностей, подлежащих сдаче в специализированные предприятия Украины, которые осуществляют прием и переработку отходов и лома драгоценных металлов и драгоценных камней.

При наличии ведомственных или централизованных пунктов, занимающихся сбором и демонтажем техники, аппаратуры, приборов и других изделий, последние сдаются без демонтажа, целым комплексом.

Запрещено уничтожать, выбрасывать, сдавать в лом технику, аппаратуру, приборы и другие изделия, содержащие драгоценные металлы и драгоценные камни, без предварительного изъятия и одновременного оприходования ценных деталей, а также передавать, списывать и продавать технику, аппаратуру и другие необоротные активы по ценам ниже стоимости драгоценных металлов и драгоценных камней, содержащиеся в них, за вычетом расходов на их изъятие.

Списание материальных ценностей с учета (как ликвидация на основании акта о списание) без последующей их реализации или передачи другому бюджетному учреждению осуществляется только в случаях, когда дальнейшее использование этих ценностей невозможно или экономически нецелесообразно.

О безвозмездной передаче материальных ценностей, то это можно делать с соблюдением следующего порядка:

а) с балансов учреждений, содержащихся за счет средств государственного бюджета, - в пределах одного центрального органа исполнительной власти (главного распорядителя бюджетных средств);

б) с балансов учреждений, содержащихся за счет средств местных бюджетов, - в пределах одного местного бюджета.

Безвозмездная передача материальных ценностей от одного учреждения к другому, если учреждения относятся к сфере управления одного и того же центрального органа исполнительной власти или другого главного распорядителя бюджетных средств, осуществляется на основании решения главного распорядителя бюджетных средств.

Безвозмездная передача материальных ценностей центральными органами исполнительной власти или другими главными распорядителями бюджетных средств осуществляется разрешения Кабинета Министров Украины.

Продажа материальных ценностей, которые, согласно Инструкции по учету основных средств и других необоротных активов бюджетных учреждений, отнесенные к основным средств (в том числе полностью изношенных), осуществляется только на конкурентных началах (через биржи, аукционы и по конкурсу).

Продажа зданий (в том числе помещений), сооружений, транспортных средств и полностью изношенных по данным бухгалтерского учета материальных ценностей, относятся к необоротных активов, производится по экспертной оценке. Экспертная оценка - это определение стоимости материальных ценностей экспертом по договору с учреждением.

Продажа других необоротных активов и запасов осуществляется по справедливой стоимости. Представителем учреждения при определении справедливой вар. занятости является комиссия (создана согласно требованиям пункта 6 Типовой инструкции). Справедливая стоимость определяется с учетом первоначальной стоимости материальных ценностей и физического и морального износа.

Средства, полученные учреждениями от реализации необоротных активов (кроме зданий и сооружений) и других материальных ценностей (в т.ч. списанных), за сданные в виде лома и отходов черных, цветных металлов, драгоценные металлы (в отходы использование фотоматериалов и кинопленки), драгоценные камни, в размерах, что, согласно законодательству остаются в распоряжении учреждения, расходуются на покрытие расходов, связанных с организацией сбора и транспортировки указанных материалов на приемные пункты, расходы на другие хозяйственные нужды i на премирование лиц, непосредственно занятых сбором лома и отходов, ремонт, модернизацию или приобретение новых необоротных активов (кроме зданий и сооружений) и материальных ценностей, а также на другие расходы по смете.

Суммы, полученные учреждениями от продажи зданий и сооружений, заносятся в доход того бюджета, за счет которого содержится данное учреждение.

Документы аналитического учета необоротных активов систематизируются по датам осуществления операций и оформляются мемориальным ордером № 9 (Ф.438), который представляет собой накопительную ведомость выбытия и перемещения основных средств.

Реализация необоротных активов (кроме зданий и сооружений), приобретенных за счет средств общего или специального фонда, отражается по кредиту счетов, на которых они учитываются, а уменьшение фонда в необоротных активах показывается по дебету 401 счета и одновременно уменьшается сумма начисленного износа записями в дебет 131, 132 или 133 счетов.

На сумму средств, полученных от реализации необоротных активов, приобретенных за средства общего фонда, производится запись в дебет 313, 323, 364 или 675 счетов и в кредит счета 711, на котором учитываются доходы по специальным средствам.

Относительно сумм средств, полученных от реализации необоротных активов, приобретенных за средства специального фонда, то в таком случае производится аналогичная запись. Сумма начисленного И1Д13 показывают по кредиту 641 счета в корреспонденции с счетам 364 или 675.

О реализации зданий и сооружений, то особенность учета таких случаев заключается в том, что средства от их (зданий и сооружений) продажи, в отличие от других необоротных активов, не остаются в распоряжении учреждения, а подлежат перечислению в доход бюджета. Исходя из этого, проводятся записи:

1) Дт 131-133 и соответственно 401; Кт. 103.

2) Дт 364 или 675: Кт 642 "Прочие расчеты с бюджетом". В случае, когда при реализации необоротных активов по уценке, то на сумму уценки проводится дополнительная запись в дебет счетов 401 и 131,132 или 133 и кредит одного из счетов от 101 до 122.

В случае, когда внеоборотные активы (кроме земельных участков) стали непригодными и бюджетным учреждением их списаны с соблюдением требований нормативных документов, в бухгалтерском учете такие операции должны отражаться по дебету 401 и 131-133 счетов, то есть уменьшением фонда в необоротных активах и суммы начисленного на них износа, и по кредиту счетов 103-122, т.е. списанием с учета стоимости непригодных для дальнейшего использования необоротных активов.

Также списания непригодных для дальнейшего использования необоротных активов может сопровождаться оприходованием сумм стоимости материалов, полученных от демонтажа. Существуют два варианта: 1 - когда полученные таким образом суммы следует перечислить в доход бюджета, 2 - когда суммы стоимости таких материалов остаются в распоряжении бюджетного учреждения.

В первом случае это касается материалов для учебных, научных, других целей и хозяйственных материалов и канцелярских принадлежностей. Эти операции сопровождаются записями в дебет счетов 231 и 234 и кредит счета Другие расчеты с бюджетом "(об учете реализации материалов говорится в разделе 2.3 "Учет запасов").

Во втором случае это касается хозяйственных материалов, канцелярских принадлежности, топлива, горючих и смазочных материалов, запчастей к машинам и оборудования, других материалов, полученных от демонтажа необоротных активов и остающихся в распоряжении учреждения, если они приобретены за счет средств общего или специального фондов. Если материалы, полученные от демонтажа необоротных активов, приобретенных за средства общего фонда, тогда оприходования их в бухгалтерском учете сопровождается соответствующими записями в дебет счетов 234, 235, 238, 239, а по кредиту счетов 681 "Внутренние расчеты по общему фонду "и 701" Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия "или 702" Ассигнования из местного бюджета на расходы учреждения и другие мероприятия »отражается соответственно получение средств от распорядителей средств высшей степени и суммы полученных таким образом материалов как суммы бюджетных средств, поступивших на расходы, предусмотренные сметой.