Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.4.1.2. Учет кассовых операций в иностранной валюте

Учет наличия, движения и остатков наличными иностранной валюты в кассе уста новы осуществляют на активном счете ЗО "Касса" на субсчете 302 "Касса в иностранной валюте ". На каждое наименование валюты в учете открываются отдельные счета третьего порядка в зависимости от вида валюты или счетов, от. крытых учреждениях банков, например 302-1, 302-2, 302-3 и т.д.

Бухгалтерские записи ведут на основании проверенных отрывных листков (второй экземпляр кассовой книги) и приложенных к ним документов. Остаток и поступление денежных средств отражается по дебету счета 30, а выданную наличность - по кредитом.

Поступление денег (валюты) в кассу оформляют приходным ордерам, выдачу - расходными кассовыми ордерами. Приходные и расходные кассовые ордера до передачи в кассу, аналогично как и в национальной валюте, регистрируются бухгалтерией в журнале регистраций кассовых ордеров. Для получения валютных средств с валютного счета используют специальные кассовые заявки.

Как правило, в учреждении ведется кассовая книга, в которой кассир отражает наличность и движение денег в национальной и иностранной валюте в соответствии с приходных и расходных кассовых ордеров.

Для учреждений, которые используют различные иностранные валюты, необходимо ведение отдельных кассовых книг по каждому виду валюты.

Синтетический учет иностранной валюты осуществляются в мемориальном ордере № 1 в денежной единице Украины.

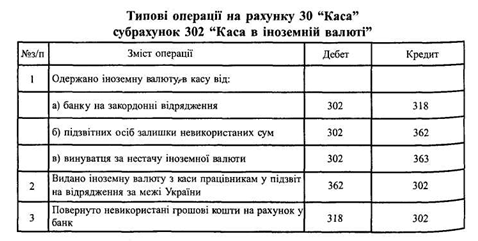

В конце месяца в мемориальном ордере № 1 подсчитывают поступления и расходы валютной наличности и определяют на первое число следующего месяца остаток денег в кассе, который должен быть тождественным показателю в кассовой книге. Типовые операции по субсчету "Валютная касса" приведены ниже.

Поскольку движение наличной иностранной валюты осуществляется в условиях плавающего валютного курса, то при проведении кассовых операций закономерное возникновение курсовых разниц, отражаются в составе доходов и расходов учреждения. Остатки валютной наличности в кассе на конец отчетного периода пересчитываются по обменному официальному курсу, установленному НБУ, и результаты пересчета, соответственно, относятся к положительных или отрицательных курсовых разниц.

Все операции отражаются в бухгалтерском учете в двух валютах: в числителе - национальная, в знаменателе - иностранный. Аналитический учет по кассовым операциям в иностранной валюте ведется аналогично национальной.

Если бюджетное учреждение осуществляет кассовые операции в иностранной валюте, мемориальные ордера - накопительные ведомости по кассовым операциям составляются для каждого вида валюты и нумеруются соответственно № 1-1, 1-2 и др..

В накопительной ведомости по кассовым операциям по субсчету 302 "Касса в иностранной валюте "за каждым отчетом кассира записи осуществляются отдельными строками в национальной и иностранной валюте, применявшейся для кассовой операции. В графе "№ п / п" такие записи отображаются одним порядковым номером.

Бухгалтерские записи ведут на основании проверенных отрывных листков (второй экземпляр кассовой книги) и приложенных к ним документов. Остаток и поступление денежных средств отражается по дебету счета 30, а выданную наличность - по кредитом.

Поступление денег (валюты) в кассу оформляют приходным ордерам, выдачу - расходными кассовыми ордерами. Приходные и расходные кассовые ордера до передачи в кассу, аналогично как и в национальной валюте, регистрируются бухгалтерией в журнале регистраций кассовых ордеров. Для получения валютных средств с валютного счета используют специальные кассовые заявки.

Как правило, в учреждении ведется кассовая книга, в которой кассир отражает наличность и движение денег в национальной и иностранной валюте в соответствии с приходных и расходных кассовых ордеров.

Для учреждений, которые используют различные иностранные валюты, необходимо ведение отдельных кассовых книг по каждому виду валюты.

Синтетический учет иностранной валюты осуществляются в мемориальном ордере № 1 в денежной единице Украины.

В конце месяца в мемориальном ордере № 1 подсчитывают поступления и расходы валютной наличности и определяют на первое число следующего месяца остаток денег в кассе, который должен быть тождественным показателю в кассовой книге. Типовые операции по субсчету "Валютная касса" приведены ниже.

Поскольку движение наличной иностранной валюты осуществляется в условиях плавающего валютного курса, то при проведении кассовых операций закономерное возникновение курсовых разниц, отражаются в составе доходов и расходов учреждения. Остатки валютной наличности в кассе на конец отчетного периода пересчитываются по обменному официальному курсу, установленному НБУ, и результаты пересчета, соответственно, относятся к положительных или отрицательных курсовых разниц.

Если бюджетное учреждение осуществляет кассовые операции в иностранной валюте, мемориальные ордера - накопительные ведомости по кассовым операциям составляются для каждого вида валюты и нумеруются соответственно № 1-1, 1-2 и др..

В накопительной ведомости по кассовым операциям по субсчету 302 "Касса в иностранной валюте "за каждым отчетом кассира записи осуществляются отдельными строками в национальной и иностранной валюте, применявшейся для кассовой операции. В графе "№ п / п" такие записи отображаются одним порядковым номером.