Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.7.7.1. Общие правила учета и расчета заработной платы

Одной из важных и наиболее трудоемких участков учета расчетов является Расчет заработной платы. В каждой сфере и отрасли экономики есть свои Характерные особенности по начислению зарплаты. Бухгалтеру бюджетной

учреждения при ведении учета расчетов по заработной плате сегодня не достаточно обладать только совершенными знаниями бухгалтерского учета.

Действующее законодательство по вопросам оплаты труда объемное, что влияет на учет, так и на правильность определения размеров должностных окладов, надбавок и других выплат. Кроме того, как правило, в большинстве бюджетных учреждений бухгалтер дополнительно выполняет функции экономиста, статиста, кадровика и других учетных профессий, поэтому необходимо в первую очередь детально ознакомиться с требованиями законодательства об оплате труда.

Заработная плата - это вознаграждение, исчисленное, как правило, в денежном выражении, которую по трудовому договору собственник или уполномоченный им орган выплачивает работнику за проделанную работу.

Основой организации оплаты труда является тарифная система оплаты труда, которая состоит из тарифных сеток, тарифных ставок, схемы должностных окладов и тарифно-квалификационных характеристик (справочники).

Тарифная система оплаты труда - это совокупность правил, с помощью которых обеспечивается сравнительная оценка труда, в зависимости от квалификации, условий ее выполнения, ответственности, значение отрасли и других факторов, характеризующие качественную сторону работы.

Основная заработная плата - это вознаграждение за выполненную работу согласно установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для работников и должностных окладов для служащих.

Дополнительная заработная плата - это вознаграждение за работу, выполненную сверх установленных норм, за трудовые успехи и изобретательство и особые условия труда. Она состоит из доплат, надбавок, гарантийных и компенсационных выплат, предусмотренных действующим законодательством, премий, связанных с выполнением производственных задач и функций.

К другим поощрительным и компенсационным выплатам относятся выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениями, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или осуществляемые сверх установленных указанными актами норм.

В бюджетных учреждениях наиболее распространенной является повременная форма оплаты труда. Существуют разновидности этой формы, которые называют системами оплаты труда: простая повременная, повременно-премиальная.

Система оплаты труда - это совокупность правил, определяющих соотношение между мерой труда и мерой вознаграждения работников.

Повременная форма оплаты труда-это оплата труда, которая зависит от количества отработанных часов и тарифной ставки (оклада) за час.

Повременно-премиальная система оплаты труда - это разновидность почасовой оплаты труда, при которой более заработную плату, причитающуюся за фактически отработанное время, выплачивается премиальная вознаграждение за достижение высоких количественных и качественных показателей.

Часами ночной работы считается время с 22 до 6 часов работы. При этом установленная продолжительность работы (смены) сокращается на 1 час. К работе в ночное время не допускаются: беременные женщины и женщины, имеющие детей до 3 лет; работники моложе 18 лет; работники других категорий (согласно действующему законодательством). Часы ночной работы оплачиваются в повышенном размере, предусмотренном трудовым договором, но не ниже размеров, установленных законодательством.

Сверхурочной считается работа сверх установленной законом продолжительности рабочего дня. Сверхурочные работы допускаются в исключительных случаях и с разрешения профкома учреждения, кроме госслужбы, где продолжительность рабочего дня не-нормировано. К сверхурочным работам не допускаются: беременные женщины и женщины, имеющие детей в возрасте до 3 лет работники до 18 лет; в дни занятий работники, обучающиеся без отрыва от производства в общеобразовательных школах и профессионально-технических учебных заведениях; работники других категорий (согласно действующему законодательством).

Сверхурочная работа оплачивается при сдельной оплате труда - в размере 100% тарифной ставки работника-сдельщика соответствующей квалификации, а при почасовой - В двойном размере часовой тарифной ставки. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных работ отгулом не допускается.

Работа в выходной день компенсируется работнику предоставлением другого дня отдыха или по соглашению сторон в денежной форме.

Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере:

а) сдельщикам - не менее чем по двойным сдельным расценкам;

б) работникам, труд которых оплачивается по часовым (дневным) ставкам, - в размере не менее двойной часовой (дневной) ставки;

в) работникам, получающим месячный оклад, - в размере не менее одной часовой (дневной) ставки оклада, если работа производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой (дневной) ставки сверх оклада, если работа производилась в пределах месячной нормы. Существуют и другие особенности в оплате труда, предусмотренных отраслевыми нормативными документами.

К удержаний по инициативе предприятия относят: суммы, удержанные с членов трудового коллектива за причиненный материальный ущерб, за допущенный брак, своевременно не возвращены суммы, полученные в подотчет, своевременно не погашены без процентные займы, выданные членам трудового коллектива, за форменную одежду.

Во всех случаях общий размер суммарных удержаний из заработной платы не может превышать 20%, а в особых случаях - 50% заработной платы относящейся к выплаты работнику.

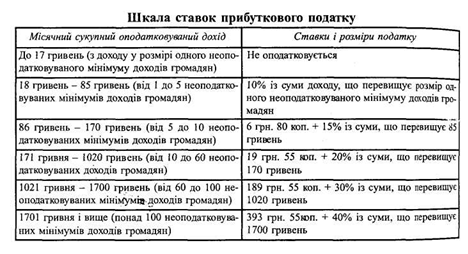

Подоходный налог - это обязательный платеж, устанавливаемый государством для физических лиц, получающих доходы. Суммы подоходного налога поступают в государственного бюджета.

Совокупный налогооблагаемый доход для исчисления подоходного налога определяется в гривнах, сотые доли гривни (от 1 коп. до 99 коп. включительно) не учитываются.

При работе по совместительству ставка подоходного налога составляет 20% от суммы дохода.

Бухгалтерский учет труда и заработной платы основывается на системе показателей, документации и счетов.

Основными показателями учета труда и его оплаты является численность работающих разных профессий, их квалификация, затраты рабочего времени в часах-днях, размер фонда оплаты труда различным категориям работников по видам начислений, премиальные выплаты, размер сумм, начисленных и использованных на оплату от

пустошей, выплаты на социальное страхование работающих, размер отчислений за их видами.

Численность работающих (личный состав) определяется учреждением. Учет личного состав ведущих в службе (отделе) кадров. Фактическая численность всех працючих учреждения определяется списочным составом.

Изменения личного состава отражаются в первичных документах: приказе распоряжении по предприятию о приеме, переводе, увольнении, предоставлении отпусков.

Учет за использованием рабочего времени осуществляется в табеле, где отображается время, отработанное работником, неявки на работу (указывается с помощью условных обозначений).

В конце месяца данные табелей суммируются по каждому работнику, а также по отделах, секторах и т.д.. Эти данные необходимы для контроля использования рабочего времени и составления отчета.

Расчет заработной платы осуществляют в расчетной или расчетно-платежной ведомости.

Расчетно-платежные ведомости составляется ежемесячно по каждому подразделению или отдела группировкой фамилий рабочих и служащих по отдельным категориям работающих и другим признакам.

Для начисления основной заработной платы необходимо иметь сведения о должностных оклады (согласно штатному расписанию), о надбавках, доплатах (на основе приказов руководителя), а также данные табельного учета отработанного ими времени за соответствующий период.

Все виды дополнительной заработной платы учитываются по среднему заработку за табелем и соответствующими документами. Премии и поощрения, связанные с трудовой деятельностью, определяются на основе положения, которое разрабатывается непосредственно в учреждении в соответствии с типовым.

Все работники предприятий имеют право на ежегодный оплачиваемый отпуск соответствии с действующим законодательством. Заработная плата за период отпуска начисляется следующим методом. Средний заработок для оплаты отпуска рассчитывают, исходя из заработка за 12 последних месяцев (календарных), что предшествовавших месяцу ухода в отпуск. Эта сумма (кроме срока отпуска без хранения заработной платы) делится на 12 (или 11 за первый год работы). Полученный среднемесячный заработок делится на среднемесячное количество рабочих дней в течение года. Полученный таким образом среднедневной заработок умножается на число рабочих дней отпуска.

Пособие по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания работающего, включая не члена

профсоюза, выдается в размере 100% заработка в зависимости от стажа работы Первичным документом для начисления пособия является листок нетрудоспособности Пособие начисляется с фактического заработка работающего определению среднедневной заработной платы из расчета двух предыдущих месяцев относительно месяца заболевания с добавкой среднегодовых премий за предыдущий год Полученный среднедневной заработок умножают на количество дней болезни, указанных в листе нетрудоспособности.

В бухгалтерском учете расчеты с работниками по заработной плате помощи в связи с временной нетрудоспособностью, со студентами, аспирантами и учащимися с стипендий и других подобных выплат учитываются на счете 66 "Расчеты с оплаты труда ", который делится на субсчета:

Субсчет 661 "Расчеты по заработной плате";

Субсчет 662 "Расчеты со стипендиатами";

Субсчет 663 "Расчеты с работниками за товары, проданные в кредит";

Субсчет 664 "Расчеты с работниками за безналичными перечислениями на счета по вкладам в банках ";

Субсчет 665 "Расчеты с работниками за безналичными перечислениями взносов по договорам добровольного страхования ";

Субсчет 666 "Расчеты с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов ";

Субсчет 667 "Расчеты с работниками по займам банков";

Субсчет 668 "Расчеты по исполнительным документам и другие удержания";

Субсчет 669 "Другие расчеты за выполненные работы".

На субсчете 661. "Расчеты по заработной плате" учитываются расчеты с работниками, которые находятся и не состоящих в штате учреждения, по всем видам заработной платы, премий, помощи в связи с временной нетрудоспособностью. На сумму начисленной заработной платы и пособия производится запись в кредит субсчета 661 и дебет соответствующих субсчетов класса 8 "Расходы".

Выплачена заработная плата записывается в дебет субсчета 661 и кредит субсчета 301 "Касса в национальной валюте".

В учреждениях, где выписывается несколько расчетно-платежных ведомостей, за основе этих сведений составляется сводка, которое и является мемориальным ордером с заработной платы и стипендий (мемориальный ордер № 5).

Записи в ордере систематизируются по функциональной классификации и наименованием учреждений, которые обслуживаются.

При начислении заработной платы и стипендий за счет средств специального фонда они систематизируются и по видам средств специального фонда.

Данные расчетно-платежных ведомостей по средствам специального фонда записываются к форме № 405 после вывода итоге за средствами общего фонда.

На сумму начисленной заработной платы производится начисление взносов на обязательное пенсионное и социальное страхование, в том числе на обязательное социальное страхование на случай безработицы.

К мемориальному ордеру прилагаются все документы, являющиеся основанием для начисления заработной платы (табели использования рабочего времени, выписки из приказов о зачисление работников, их увольнении и др.)..

В конце месяца подводятся итоги за мемориальным ордером, и полученные данные, в виде соответствующей корреспонденции счетов, записываются в книгу "Журнал-главная".

Мемориальный ордер подписывается исполнителем, лицом, проверила мемориальный ордер, и главным бухгалтером.

При автоматизированном ведении бухгалтерского учета используется форма № 405-авт. Составление ведомости по форме № 405-авт осуществляется на основании расчетно-платежных ведомостей.

Начисление заработной платы (независимо от того, находятся работники в штате учреждения или нет) осуществляется следующим образом:

за счет средств общего фонда:

Дт 801, 802 Кт 661

за счет средств специального фонда:

Дт 811, 812, 813 Кт661

Начисление работникам пособия по временной нетрудоспособности:

- За первые пять дней нетрудоспособности: Дт 801, 802, 811-813 Кт661

- Начиная с шестого дня нетрудоспособности: Дт652 Кт661

Из начисленной заработной платы на основании таблицы вычитания, исполнительных листов, ведомостей на выплату заработной платы проводятся такие отчисления:

подоходный налог (по шкале):

Дт 661 Кт 641

отчисления, связанные с обязательным государственным страхованием:

Дт 661 Кт 651, 652, 653, 654

Кроме вышеупомянутых отчислений могут содержаться профсоюзные взносы, за условия членства в профсоюзной организации; алименты по исполнительным листам, за поручению работников, удержания из заработной платы за товары, проданные в кредит, суммы, принадлежащие к перечислению в учреждения банков на вклады, суммы за договорам добровольного страхования:

Дт 661 Кт 663, 664, 665, 666, 667, 668

Выплата заработной платы производится на основании платежных и расчетно-платежных ведомостей и в учете отражается следующим образом: выдано заработную плату: Дт 661 Кт 301

выдано материальную помощь: Дт 661 Кт 301

депонировано заработную плату: Дт 661 Кт 671

выдано депонированную заработную плату: Дт 671 Кт 301

учреждения при ведении учета расчетов по заработной плате сегодня не достаточно обладать только совершенными знаниями бухгалтерского учета.

Действующее законодательство по вопросам оплаты труда объемное, что влияет на учет, так и на правильность определения размеров должностных окладов, надбавок и других выплат. Кроме того, как правило, в большинстве бюджетных учреждений бухгалтер дополнительно выполняет функции экономиста, статиста, кадровика и других учетных профессий, поэтому необходимо в первую очередь детально ознакомиться с требованиями законодательства об оплате труда.

Заработная плата - это вознаграждение, исчисленное, как правило, в денежном выражении, которую по трудовому договору собственник или уполномоченный им орган выплачивает работнику за проделанную работу.

Основой организации оплаты труда является тарифная система оплаты труда, которая состоит из тарифных сеток, тарифных ставок, схемы должностных окладов и тарифно-квалификационных характеристик (справочники).

Тарифная система оплаты труда - это совокупность правил, с помощью которых обеспечивается сравнительная оценка труда, в зависимости от квалификации, условий ее выполнения, ответственности, значение отрасли и других факторов, характеризующие качественную сторону работы.

Основная заработная плата - это вознаграждение за выполненную работу согласно установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для работников и должностных окладов для служащих.

Дополнительная заработная плата - это вознаграждение за работу, выполненную сверх установленных норм, за трудовые успехи и изобретательство и особые условия труда. Она состоит из доплат, надбавок, гарантийных и компенсационных выплат, предусмотренных действующим законодательством, премий, связанных с выполнением производственных задач и функций.

К другим поощрительным и компенсационным выплатам относятся выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениями, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или осуществляемые сверх установленных указанными актами норм.

Система оплаты труда - это совокупность правил, определяющих соотношение между мерой труда и мерой вознаграждения работников.

Повременная форма оплаты труда-это оплата труда, которая зависит от количества отработанных часов и тарифной ставки (оклада) за час.

Повременно-премиальная система оплаты труда - это разновидность почасовой оплаты труда, при которой более заработную плату, причитающуюся за фактически отработанное время, выплачивается премиальная вознаграждение за достижение высоких количественных и качественных показателей.

Часами ночной работы считается время с 22 до 6 часов работы. При этом установленная продолжительность работы (смены) сокращается на 1 час. К работе в ночное время не допускаются: беременные женщины и женщины, имеющие детей до 3 лет; работники моложе 18 лет; работники других категорий (согласно действующему законодательством). Часы ночной работы оплачиваются в повышенном размере, предусмотренном трудовым договором, но не ниже размеров, установленных законодательством.

Сверхурочной считается работа сверх установленной законом продолжительности рабочего дня. Сверхурочные работы допускаются в исключительных случаях и с разрешения профкома учреждения, кроме госслужбы, где продолжительность рабочего дня не-нормировано. К сверхурочным работам не допускаются: беременные женщины и женщины, имеющие детей в возрасте до 3 лет работники до 18 лет; в дни занятий работники, обучающиеся без отрыва от производства в общеобразовательных школах и профессионально-технических учебных заведениях; работники других категорий (согласно действующему законодательством).

Сверхурочная работа оплачивается при сдельной оплате труда - в размере 100% тарифной ставки работника-сдельщика соответствующей квалификации, а при почасовой - В двойном размере часовой тарифной ставки. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных работ отгулом не допускается.

Работа в выходной день компенсируется работнику предоставлением другого дня отдыха или по соглашению сторон в денежной форме.

Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере:

а) сдельщикам - не менее чем по двойным сдельным расценкам;

б) работникам, труд которых оплачивается по часовым (дневным) ставкам, - в размере не менее двойной часовой (дневной) ставки;

в) работникам, получающим месячный оклад, - в размере не менее одной часовой (дневной) ставки оклада, если работа производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой (дневной) ставки сверх оклада, если работа производилась в пределах месячной нормы. Существуют и другие особенности в оплате труда, предусмотренных отраслевыми нормативными документами.

К удержаний по инициативе предприятия относят: суммы, удержанные с членов трудового коллектива за причиненный материальный ущерб, за допущенный брак, своевременно не возвращены суммы, полученные в подотчет, своевременно не погашены без процентные займы, выданные членам трудового коллектива, за форменную одежду.

Во всех случаях общий размер суммарных удержаний из заработной платы не может превышать 20%, а в особых случаях - 50% заработной платы относящейся к выплаты работнику.

Подоходный налог - это обязательный платеж, устанавливаемый государством для физических лиц, получающих доходы. Суммы подоходного налога поступают в государственного бюджета.

При работе по совместительству ставка подоходного налога составляет 20% от суммы дохода.

Бухгалтерский учет труда и заработной платы основывается на системе показателей, документации и счетов.

Основными показателями учета труда и его оплаты является численность работающих разных профессий, их квалификация, затраты рабочего времени в часах-днях, размер фонда оплаты труда различным категориям работников по видам начислений, премиальные выплаты, размер сумм, начисленных и использованных на оплату от

пустошей, выплаты на социальное страхование работающих, размер отчислений за их видами.

Численность работающих (личный состав) определяется учреждением. Учет личного состав ведущих в службе (отделе) кадров. Фактическая численность всех працючих учреждения определяется списочным составом.

Изменения личного состава отражаются в первичных документах: приказе распоряжении по предприятию о приеме, переводе, увольнении, предоставлении отпусков.

Учет за использованием рабочего времени осуществляется в табеле, где отображается время, отработанное работником, неявки на работу (указывается с помощью условных обозначений).

В конце месяца данные табелей суммируются по каждому работнику, а также по отделах, секторах и т.д.. Эти данные необходимы для контроля использования рабочего времени и составления отчета.

Расчет заработной платы осуществляют в расчетной или расчетно-платежной ведомости.

Расчетно-платежные ведомости составляется ежемесячно по каждому подразделению или отдела группировкой фамилий рабочих и служащих по отдельным категориям работающих и другим признакам.

Для начисления основной заработной платы необходимо иметь сведения о должностных оклады (согласно штатному расписанию), о надбавках, доплатах (на основе приказов руководителя), а также данные табельного учета отработанного ими времени за соответствующий период.

Все виды дополнительной заработной платы учитываются по среднему заработку за табелем и соответствующими документами. Премии и поощрения, связанные с трудовой деятельностью, определяются на основе положения, которое разрабатывается непосредственно в учреждении в соответствии с типовым.

Все работники предприятий имеют право на ежегодный оплачиваемый отпуск соответствии с действующим законодательством. Заработная плата за период отпуска начисляется следующим методом. Средний заработок для оплаты отпуска рассчитывают, исходя из заработка за 12 последних месяцев (календарных), что предшествовавших месяцу ухода в отпуск. Эта сумма (кроме срока отпуска без хранения заработной платы) делится на 12 (или 11 за первый год работы). Полученный среднемесячный заработок делится на среднемесячное количество рабочих дней в течение года. Полученный таким образом среднедневной заработок умножается на число рабочих дней отпуска.

Пособие по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания работающего, включая не члена

профсоюза, выдается в размере 100% заработка в зависимости от стажа работы Первичным документом для начисления пособия является листок нетрудоспособности Пособие начисляется с фактического заработка работающего определению среднедневной заработной платы из расчета двух предыдущих месяцев относительно месяца заболевания с добавкой среднегодовых премий за предыдущий год Полученный среднедневной заработок умножают на количество дней болезни, указанных в листе нетрудоспособности.

В бухгалтерском учете расчеты с работниками по заработной плате помощи в связи с временной нетрудоспособностью, со студентами, аспирантами и учащимися с стипендий и других подобных выплат учитываются на счете 66 "Расчеты с оплаты труда ", который делится на субсчета:

Субсчет 661 "Расчеты по заработной плате";

Субсчет 662 "Расчеты со стипендиатами";

Субсчет 664 "Расчеты с работниками за безналичными перечислениями на счета по вкладам в банках ";

Субсчет 665 "Расчеты с работниками за безналичными перечислениями взносов по договорам добровольного страхования ";

Субсчет 666 "Расчеты с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов ";

Субсчет 667 "Расчеты с работниками по займам банков";

Субсчет 668 "Расчеты по исполнительным документам и другие удержания";

Субсчет 669 "Другие расчеты за выполненные работы".

На субсчете 661. "Расчеты по заработной плате" учитываются расчеты с работниками, которые находятся и не состоящих в штате учреждения, по всем видам заработной платы, премий, помощи в связи с временной нетрудоспособностью. На сумму начисленной заработной платы и пособия производится запись в кредит субсчета 661 и дебет соответствующих субсчетов класса 8 "Расходы".

Выплачена заработная плата записывается в дебет субсчета 661 и кредит субсчета 301 "Касса в национальной валюте".

В учреждениях, где выписывается несколько расчетно-платежных ведомостей, за основе этих сведений составляется сводка, которое и является мемориальным ордером с заработной платы и стипендий (мемориальный ордер № 5).

Записи в ордере систематизируются по функциональной классификации и наименованием учреждений, которые обслуживаются.

При начислении заработной платы и стипендий за счет средств специального фонда они систематизируются и по видам средств специального фонда.

Данные расчетно-платежных ведомостей по средствам специального фонда записываются к форме № 405 после вывода итоге за средствами общего фонда.

На сумму начисленной заработной платы производится начисление взносов на обязательное пенсионное и социальное страхование, в том числе на обязательное социальное страхование на случай безработицы.

К мемориальному ордеру прилагаются все документы, являющиеся основанием для начисления заработной платы (табели использования рабочего времени, выписки из приказов о зачисление работников, их увольнении и др.)..

В конце месяца подводятся итоги за мемориальным ордером, и полученные данные, в виде соответствующей корреспонденции счетов, записываются в книгу "Журнал-главная".

Мемориальный ордер подписывается исполнителем, лицом, проверила мемориальный ордер, и главным бухгалтером.

При автоматизированном ведении бухгалтерского учета используется форма № 405-авт. Составление ведомости по форме № 405-авт осуществляется на основании расчетно-платежных ведомостей.

Начисление заработной платы (независимо от того, находятся работники в штате учреждения или нет) осуществляется следующим образом:

за счет средств общего фонда:

Дт 801, 802 Кт 661

за счет средств специального фонда:

Дт 811, 812, 813 Кт661

Начисление работникам пособия по временной нетрудоспособности:

- За первые пять дней нетрудоспособности: Дт 801, 802, 811-813 Кт661

- Начиная с шестого дня нетрудоспособности: Дт652 Кт661

Из начисленной заработной платы на основании таблицы вычитания, исполнительных листов, ведомостей на выплату заработной платы проводятся такие отчисления:

подоходный налог (по шкале):

Дт 661 Кт 641

отчисления, связанные с обязательным государственным страхованием:

Дт 661 Кт 651, 652, 653, 654

Кроме вышеупомянутых отчислений могут содержаться профсоюзные взносы, за условия членства в профсоюзной организации; алименты по исполнительным листам, за поручению работников, удержания из заработной платы за товары, проданные в кредит, суммы, принадлежащие к перечислению в учреждения банков на вклады, суммы за договорам добровольного страхования:

Дт 661 Кт 663, 664, 665, 666, 667, 668

Выплата заработной платы производится на основании платежных и расчетно-платежных ведомостей и в учете отражается следующим образом: выдано заработную плату: Дт 661 Кт 301

выдано материальную помощь: Дт 661 Кт 301

депонировано заработную плату: Дт 661 Кт 671

выдано депонированную заработную плату: Дт 671 Кт 301