Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.10. Учет на забалансовых счетах

На практике часто бывают случаи, когда для обеспечения выполнения своих функций учреждения используют средства, не принадлежащие им, например, необоротные активы, взятые в аренду или принятые на ответственное хранение.

Кроме того, требуют учета условные активы, обязательства, гарантии, списанные активы и обязательства, бланки строгого учета на хранении. Итак, для обобщение информации об их наличии и движении предусмотрен второй раздел Плана счетов бухгалтерского учета бюджетных учреждений, состоящий из девяти забалансовых счетов.

Их назначение состоит:

• в своевременном оформлении документов о поступлении и выбытии вышеуказанных средств;

• в контроле за использованием средств и источников их покрытия;

• в правильной организации синтетического и аналитического учета имущества и обязательств;

• в наличии всесторонней и полной информации об этих счетах для потребностей Управление средствами.

Забалансовые счета условно можно разделить на три подгруппы:

1. имущественные - внеоборотные активы арендованы и на ответственном хранении

2. операционно-контрольные - бланки строгого учета и списаны активы;

3. условных прав и обязательств - гарантии и обеспечения условные активы и обязательства.

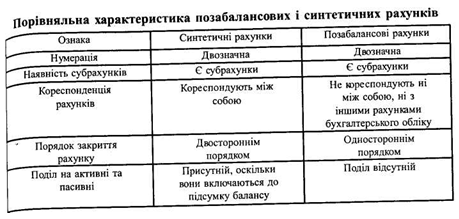

Забалансовые счета, как и балансовые, имеют двузначную нумерацию. К внебалансовых счетов также предусмотрены субсчета. Однако, учет указанных активов, условных прав и обязательств ведется по простой системе, по которой записи о поступлении, выбытии, использовании, продаже материальных ценностей, бланков строгого учета, образования условных прав и обязательств производится только на одном забалансовом счете с указанием содержания и количественно-стоимостных показателей операции.

Применение одностороннего записи обусловлено тем, что каждый факт, что наблюдается, одновременно отражает право и обязанность всегда в равновеликих суммах, и они не могут изменяться отдельно. Поэтому применение в забалансовом учета сроков актива и пассива и разделение забалансовых счетов на активные и пассивные безосновательно. Более целесообразным является использование терминов "принято на учет ", или" принято к наблюдению "и" списано ", или" снят с учета ". Такие сроки являются более понятными и раскрывают построение внебалансового счета.

Учитывая тот факт, что при ведении внебалансовых счетов не применяется двойная запись, их следует считать бухгалтерскими, а статистическим, оперативно-техническими. Забалансовые счета нельзя делить на активные и пассивные, поскольку они не включаются в итог баланса. Только балансовые счета по балансу делятся на активные и пассивные. При рассмотрении построения счета следует отметить, что каждый внебалансовый счет состоит из двух частей: левой и правой. В левой части отображается наличие имущества и обязательств, которые нельзя отражать в балансе. В правой - их отсутствие или уменьшения.

Дебет и кредит имеют один смысл в счетах учета активов предприятия и другой, противоположный, в счетах учета его пассивов. Этим руководствуются при корреспондирования счетов. Поскольку в забалансовом учете состояние активов и пассивов не отображается, поэтому термины "дебет" и "кредит" по внебалансовым счетам не используют.

Забалансовые счета не корреспондируют ни между собой, ни с другими счетами бухгалтерского учета, поэтому они закрываются в одностороннем порядке.

В таблице приведена сравнительная характеристика синтетических и внебалансовых счетов.

Товарно-материальные ценности и основные средства, стоимость которых отражена на внебалансовых счетах, подлежащих инвентаризации в порядке, который действует для ценностей, отраженных на балансовых счетах соответствующего класса.

Рассмотрим более подробно каждый забалансовый счет.

01 «Арендованные необоротные активы". На этом счете учитываются необоротные активы, принятые от сторонних организаций по договору аренды по цене, предусмотренной договором.

Характер ведения забалансового учета арендованных необоротных активов напрямую зависит от характера договора аренды. Принятые в оперативное пользование активы в виде основных средств, нематериальных активов и других необоротных активов на основании соответствующих договоров учитываются у арендатора по балансовой (остаточной) и первоначальной стоимости арендодателя по договору аренды на забалансовом счете 01 "Арендованные необоротные активы".

Увеличение остатка счета 01 «Арендованные необоротные активы" происходит при принятии на учет основных средств, нематериальных активов и других необоротных активов, полученных в аренду, уменьшение - при их возврате арендодателю и в случаях переноса задолженности перед арендодателем за арендованные необоротные активы на баланс.

Аналитический учет арендованных необоротных активов ведется по видам активов.

Регистром аналитического учета таких необоротных активов является копия инвентарной карты объекта или выписки из инвентарной книги. Эти документы должны прилагаться арендодателем акту приема-передачи объектов, которые арендуются. Указанные документы хранятся в бухгалтерии арендатора отдельно. Объекты, принятые в аренду как необоротные активы, учитываются у арендатора по инвентарным номерам арендодателя.

На основании документов, свидетельствующих о возврате объекта арендодателю бухгалтерия арендатора списывает его с забалансового счета 01, изымает из картотеки соответствующую инвентарную карточку и сохраняет ее вместе с актом приема-передачи.

02 "Активы на ответственном хранении". На этом счете учитываются: товарно-материальные ценности, принятые учреждением на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских и конструкторских работ по договорам, товарно-материальные ценности оплачены органом высшего уровня из государственного и местных бюджетов и отгруженные учреждениям своей системы, которые находятся на других бюджетах; все виды оборудования и предметы тиров, спортивных стрельбищ, кабинетов военной дисциплины учебных заведений подобное.

Счет 02 предназначен для учета оборотных и внеоборотных активов, временно находятся на предприятии и не является его собственностью, находящихся у него на ответственном хранении, принятые на комиссию, в переработку, к монтажу, в доверительное управление и т.д.. Учет таких ценностей ведется по ценам, предусмотренные в договорах, приемо-передаточных актах подобное.

Ценности, принятые на ответственное хранение, должны храниться отдельно от собственных ценностей.

Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется по видам, сортам и местам хранения.

04 «Непредвиденные активы и обязательства". На этом счете учитываются переходные призы, флаги, кубки, основанные различными организациями и полученные от них для награды команд-победителей. Призы, знамена, кубки учитываются течение всего периода их пребывания в данном учреждении.

Счет 04 «Непредвиденные активы и обязательства» используется для накопление информации о наличии непредвиденных активов и условных обязательств.

Эти активы или обязательства возникли при согласовании прошлых хозяйственных операций и станут реальными, если произойдет или не произойдет в будущем одно или несколько неопределенных событий. Это определение включает три основные характеристики условных активов и обязательств:

1) имеется обстоятельство,

2) неопределенность конечного результата этого обстоятельства;

3) решение неопределенности на основе одного или нескольких будущих событий.

На этом счете ведется накопление информации о наличии непредвиденных активов, по которым существует вероятность поступления экономических выгод в сумме ожидаемого возмещения убытков. Списываются условные активы по мере того, как они признаются или не признаются при решении неопределенных событий. Кроме того, ведется накопление информации о наличии

непредвиденного, обязательства, что может потребовать расходования ресурсов (но полной уверенности относительно этого обязательства нет) в сумме и ожидаемых убытков.

На основании документов, свидетельствующих о возврате объекта арендодателю бухгалтерия арендатора списывает его с забалансового счета 01, изымает из картотеки соответствующую инвентарную карточку и сохраняет ее вместе с актом приема-передачи.

02 "Активы на ответственном хранении". На этом счете учитываются: товарно-материальные ценности, принятые учреждением на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских и конструкторских работ по договорам, товарно-материальные ценности оплачены органом высшего уровня из государственного и местных бюджетов и отгруженные учреждениям своей системы, которые находятся на других бюджетах; все виды оборудования и предметы тиров, спортивных стрельбищ, кабинетов военной дисциплины учебных заведений подобное.

Счет 02 предназначен для учета оборотных и внеоборотных активов, временно находятся на предприятии и не является его собственностью, находящихся у него на ответственном хранении, принятые на комиссию, в переработку, к монтажу, в доверительное управление и т.д.. Учет таких ценностей ведется по ценам, предусмотренные в договорах, приемо-передаточных актах подобное.

Ценности, принятые на ответственное хранение, должны храниться отдельно от собственных ценностей.

Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется по видам, сортам и местам хранения.

04 «Непредвиденные активы и обязательства". На этом счете учитываются переходные призы, флаги, кубки, основанные различными организациями и полученные от них для награды команд-победителей. Призы, знамена, кубки учитываются течение всего периода их пребывания в данном учреждении.

Счет 04 «Непредвиденные активы и обязательства» используется для накопление информации о наличии непредвиденных активов и условных обязательств.

Эти активы или обязательства возникли при согласовании прошлых хозяйственных операций и станут реальными, если произойдет или не произойдет в будущем одно или несколько неопределенных событий. Это определение включает три основные характеристики условных активов и обязательств:

1) имеется обстоятельство,

2) неопределенность конечного результата этого обстоятельства;

3) решение неопределенности на основе одного или нескольких будущих событий.

На этом счете ведется накопление информации о наличии непредвиденных активов, по которым существует вероятность поступления экономических выгод в сумме ожидаемого возмещения убытков. Списываются условные активы по мере того, как они признаются или не признаются при решении неопределенных событий. Кроме того, ведется накопление информации о наличии непредвиденного обязательства, может потребовать расходования ресурсов (но полной уверенности в этом обязательства нет) в сумме ожидаемых убытков.

05 «Гарантии и обеспечения". На этом счете учитывается задолженность за учащимися и студентами за не возвращенное ими оборудование, белье, инструменты и другие ценности. Списание с баланса учебного заведения материальных ценностей, которые числятся за учащимися и студентами, которые выбыли, про водится на основании приказа об их отчислении. Не возвращенные учащимися и студентами материальные ценности принимаются на забалансовый учет, а на должников предъявляется иск по установленным действующим законодательством порядком.

Учет обеспечения осуществляется по стоимости, указанной в документах пpо гарантии и обеспечения. Аналитический учет гарантий и обеспечений ведется по каждой предоставленной гарантии и обеспечения.

Увеличение остатка на счете 05 «Гарантии и обеспечения предоставленные» происходит при выдаче гарантий и обеспечений, уменьшение - при погашении задолженности, на которую они были предоставлены, и при переносе обязательств по ним на баланс.

07 «Списанные активы и обязательства". На этом счете учитывается задолженность в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения неплатежеспособных дебиторов и кредиторская задолженность, которая возникла из-за недофинансирования.

Аналитический учет по внебалансовым счету 07 ведется по должникам

08 "Бланки строгого учета". На этом счете учитываются: бланки строгого учета, находящихся на хранении и выдаются в подотчет (квитанционные книги, аттестаты, дипломы, бланки удостоверений и т.п.) бланки строгой отчетности в соответствии в перечни, утвержденные министерствами и другими центральными органами исполнительной власти. Также на этом счете учитываются путевки, полученные безвозмездно от общественных, профсоюзных и других организаций. Путевки должны храниться в кассе ровно с денежными документами.

Увеличение остатка счета 08 "Бланки строгого учета" происходит при поступлении (принятии на учет) бланков строгого учета, уменьшение - после использования или списания как непригодных или не имеющихся в наличии.

Аналитический учет ведется по каждому бланку и местам их хранения

Если учреждение приобрело бланки строгого учета и оприходовала их на склад, а потом передала в подотчет материально ответственным лицам, а на вы траты они списываются по актам после их использования, то в таком случае бланки строгого учета учитываются на балансовом счете 20 "Производственные запасы", субсчет 205 "Прочие производственные запасы".

При учете бланков строгого учета на балансовом счете 20 обязательно должны отображаться: основные реквизиты, наименование, цена, серии и номера бланков строгой отчетности.

В накладных при оприходовании на склад и выдаче со склада бланков строгого учета обязательно должны быть указаны серия и номер.

09 "Назначение и обязательства". На этом счете сельские, поселковые, городские (Городов районного подчинения) совета учитывают суммы средств общего и специального фондов, плановые ассигнования и обязательства учреждений, содержащихся из сельских, поселковых, городских (городов районного подчинения) бюджетов.

Кроме того, требуют учета условные активы, обязательства, гарантии, списанные активы и обязательства, бланки строгого учета на хранении. Итак, для обобщение информации об их наличии и движении предусмотрен второй раздел Плана счетов бухгалтерского учета бюджетных учреждений, состоящий из девяти забалансовых счетов.

Их назначение состоит:

• в своевременном оформлении документов о поступлении и выбытии вышеуказанных средств;

• в контроле за использованием средств и источников их покрытия;

• в правильной организации синтетического и аналитического учета имущества и обязательств;

• в наличии всесторонней и полной информации об этих счетах для потребностей Управление средствами.

Забалансовые счета условно можно разделить на три подгруппы:

1. имущественные - внеоборотные активы арендованы и на ответственном хранении

2. операционно-контрольные - бланки строгого учета и списаны активы;

Забалансовые счета, как и балансовые, имеют двузначную нумерацию. К внебалансовых счетов также предусмотрены субсчета. Однако, учет указанных активов, условных прав и обязательств ведется по простой системе, по которой записи о поступлении, выбытии, использовании, продаже материальных ценностей, бланков строгого учета, образования условных прав и обязательств производится только на одном забалансовом счете с указанием содержания и количественно-стоимостных показателей операции.

Применение одностороннего записи обусловлено тем, что каждый факт, что наблюдается, одновременно отражает право и обязанность всегда в равновеликих суммах, и они не могут изменяться отдельно. Поэтому применение в забалансовом учета сроков актива и пассива и разделение забалансовых счетов на активные и пассивные безосновательно. Более целесообразным является использование терминов "принято на учет ", или" принято к наблюдению "и" списано ", или" снят с учета ". Такие сроки являются более понятными и раскрывают построение внебалансового счета.

Учитывая тот факт, что при ведении внебалансовых счетов не применяется двойная запись, их следует считать бухгалтерскими, а статистическим, оперативно-техническими. Забалансовые счета нельзя делить на активные и пассивные, поскольку они не включаются в итог баланса. Только балансовые счета по балансу делятся на активные и пассивные. При рассмотрении построения счета следует отметить, что каждый внебалансовый счет состоит из двух частей: левой и правой. В левой части отображается наличие имущества и обязательств, которые нельзя отражать в балансе. В правой - их отсутствие или уменьшения.

Дебет и кредит имеют один смысл в счетах учета активов предприятия и другой, противоположный, в счетах учета его пассивов. Этим руководствуются при корреспондирования счетов. Поскольку в забалансовом учете состояние активов и пассивов не отображается, поэтому термины "дебет" и "кредит" по внебалансовым счетам не используют.

Забалансовые счета не корреспондируют ни между собой, ни с другими счетами бухгалтерского учета, поэтому они закрываются в одностороннем порядке.

В таблице приведена сравнительная характеристика синтетических и внебалансовых счетов.

Товарно-материальные ценности и основные средства, стоимость которых отражена на внебалансовых счетах, подлежащих инвентаризации в порядке, который действует для ценностей, отраженных на балансовых счетах соответствующего класса.

Рассмотрим более подробно каждый забалансовый счет.

01 «Арендованные необоротные активы". На этом счете учитываются необоротные активы, принятые от сторонних организаций по договору аренды по цене, предусмотренной договором.

Характер ведения забалансового учета арендованных необоротных активов напрямую зависит от характера договора аренды. Принятые в оперативное пользование активы в виде основных средств, нематериальных активов и других необоротных активов на основании соответствующих договоров учитываются у арендатора по балансовой (остаточной) и первоначальной стоимости арендодателя по договору аренды на забалансовом счете 01 "Арендованные необоротные активы".

Увеличение остатка счета 01 «Арендованные необоротные активы" происходит при принятии на учет основных средств, нематериальных активов и других необоротных активов, полученных в аренду, уменьшение - при их возврате арендодателю и в случаях переноса задолженности перед арендодателем за арендованные необоротные активы на баланс.

Аналитический учет арендованных необоротных активов ведется по видам активов.

На основании документов, свидетельствующих о возврате объекта арендодателю бухгалтерия арендатора списывает его с забалансового счета 01, изымает из картотеки соответствующую инвентарную карточку и сохраняет ее вместе с актом приема-передачи.

02 "Активы на ответственном хранении". На этом счете учитываются: товарно-материальные ценности, принятые учреждением на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских и конструкторских работ по договорам, товарно-материальные ценности оплачены органом высшего уровня из государственного и местных бюджетов и отгруженные учреждениям своей системы, которые находятся на других бюджетах; все виды оборудования и предметы тиров, спортивных стрельбищ, кабинетов военной дисциплины учебных заведений подобное.

Счет 02 предназначен для учета оборотных и внеоборотных активов, временно находятся на предприятии и не является его собственностью, находящихся у него на ответственном хранении, принятые на комиссию, в переработку, к монтажу, в доверительное управление и т.д.. Учет таких ценностей ведется по ценам, предусмотренные в договорах, приемо-передаточных актах подобное.

Ценности, принятые на ответственное хранение, должны храниться отдельно от собственных ценностей.

Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется по видам, сортам и местам хранения.

04 «Непредвиденные активы и обязательства". На этом счете учитываются переходные призы, флаги, кубки, основанные различными организациями и полученные от них для награды команд-победителей. Призы, знамена, кубки учитываются течение всего периода их пребывания в данном учреждении.

Счет 04 «Непредвиденные активы и обязательства» используется для накопление информации о наличии непредвиденных активов и условных обязательств.

Эти активы или обязательства возникли при согласовании прошлых хозяйственных операций и станут реальными, если произойдет или не произойдет в будущем одно или несколько неопределенных событий. Это определение включает три основные характеристики условных активов и обязательств:

1) имеется обстоятельство,

2) неопределенность конечного результата этого обстоятельства;

3) решение неопределенности на основе одного или нескольких будущих событий.

На этом счете ведется накопление информации о наличии непредвиденных активов, по которым существует вероятность поступления экономических выгод в сумме ожидаемого возмещения убытков. Списываются условные активы по мере того, как они признаются или не признаются при решении неопределенных событий. Кроме того, ведется накопление информации о наличии

непредвиденного, обязательства, что может потребовать расходования ресурсов (но полной уверенности относительно этого обязательства нет) в сумме и ожидаемых убытков.

На основании документов, свидетельствующих о возврате объекта арендодателю бухгалтерия арендатора списывает его с забалансового счета 01, изымает из картотеки соответствующую инвентарную карточку и сохраняет ее вместе с актом приема-передачи.

02 "Активы на ответственном хранении". На этом счете учитываются: товарно-материальные ценности, принятые учреждением на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских и конструкторских работ по договорам, товарно-материальные ценности оплачены органом высшего уровня из государственного и местных бюджетов и отгруженные учреждениям своей системы, которые находятся на других бюджетах; все виды оборудования и предметы тиров, спортивных стрельбищ, кабинетов военной дисциплины учебных заведений подобное.

Счет 02 предназначен для учета оборотных и внеоборотных активов, временно находятся на предприятии и не является его собственностью, находящихся у него на ответственном хранении, принятые на комиссию, в переработку, к монтажу, в доверительное управление и т.д.. Учет таких ценностей ведется по ценам, предусмотренные в договорах, приемо-передаточных актах подобное.

Ценности, принятые на ответственное хранение, должны храниться отдельно от собственных ценностей.

Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется по видам, сортам и местам хранения.

04 «Непредвиденные активы и обязательства". На этом счете учитываются переходные призы, флаги, кубки, основанные различными организациями и полученные от них для награды команд-победителей. Призы, знамена, кубки учитываются течение всего периода их пребывания в данном учреждении.

Эти активы или обязательства возникли при согласовании прошлых хозяйственных операций и станут реальными, если произойдет или не произойдет в будущем одно или несколько неопределенных событий. Это определение включает три основные характеристики условных активов и обязательств:

1) имеется обстоятельство,

2) неопределенность конечного результата этого обстоятельства;

3) решение неопределенности на основе одного или нескольких будущих событий.

На этом счете ведется накопление информации о наличии непредвиденных активов, по которым существует вероятность поступления экономических выгод в сумме ожидаемого возмещения убытков. Списываются условные активы по мере того, как они признаются или не признаются при решении неопределенных событий. Кроме того, ведется накопление информации о наличии непредвиденного обязательства, может потребовать расходования ресурсов (но полной уверенности в этом обязательства нет) в сумме ожидаемых убытков.

05 «Гарантии и обеспечения". На этом счете учитывается задолженность за учащимися и студентами за не возвращенное ими оборудование, белье, инструменты и другие ценности. Списание с баланса учебного заведения материальных ценностей, которые числятся за учащимися и студентами, которые выбыли, про водится на основании приказа об их отчислении. Не возвращенные учащимися и студентами материальные ценности принимаются на забалансовый учет, а на должников предъявляется иск по установленным действующим законодательством порядком.

Учет обеспечения осуществляется по стоимости, указанной в документах пpо гарантии и обеспечения. Аналитический учет гарантий и обеспечений ведется по каждой предоставленной гарантии и обеспечения.

Увеличение остатка на счете 05 «Гарантии и обеспечения предоставленные» происходит при выдаче гарантий и обеспечений, уменьшение - при погашении задолженности, на которую они были предоставлены, и при переносе обязательств по ним на баланс.

07 «Списанные активы и обязательства". На этом счете учитывается задолженность в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения неплатежеспособных дебиторов и кредиторская задолженность, которая возникла из-за недофинансирования.

Аналитический учет по внебалансовым счету 07 ведется по должникам

08 "Бланки строгого учета". На этом счете учитываются: бланки строгого учета, находящихся на хранении и выдаются в подотчет (квитанционные книги, аттестаты, дипломы, бланки удостоверений и т.п.) бланки строгой отчетности в соответствии в перечни, утвержденные министерствами и другими центральными органами исполнительной власти. Также на этом счете учитываются путевки, полученные безвозмездно от общественных, профсоюзных и других организаций. Путевки должны храниться в кассе ровно с денежными документами.

Увеличение остатка счета 08 "Бланки строгого учета" происходит при поступлении (принятии на учет) бланков строгого учета, уменьшение - после использования или списания как непригодных или не имеющихся в наличии.

Аналитический учет ведется по каждому бланку и местам их хранения

Если учреждение приобрело бланки строгого учета и оприходовала их на склад, а потом передала в подотчет материально ответственным лицам, а на вы траты они списываются по актам после их использования, то в таком случае бланки строгого учета учитываются на балансовом счете 20 "Производственные запасы", субсчет 205 "Прочие производственные запасы".

При учете бланков строгого учета на балансовом счете 20 обязательно должны отображаться: основные реквизиты, наименование, цена, серии и номера бланков строгой отчетности.

В накладных при оприходовании на склад и выдаче со склада бланков строгого учета обязательно должны быть указаны серия и номер.

09 "Назначение и обязательства". На этом счете сельские, поселковые, городские (Городов районного подчинения) совета учитывают суммы средств общего и специального фондов, плановые ассигнования и обязательства учреждений, содержащихся из сельских, поселковых, городских (городов районного подчинения) бюджетов.