Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік доходів від реалізації продукції, виробів та виконаних робіт

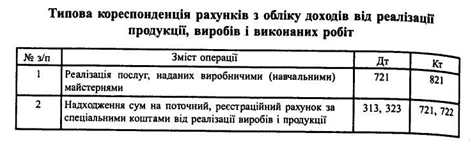

Реалізація готових виробів і продукції виробничих (навчальних) майстерень, підсобних сільських та навчально-дослідних господарств, готової друкованої продукції, наданих послуг, а також реалізація науково-дослідних робіт за договорами обліковується на рахунку 72 "Доходи від реалізації продукції, виробів і виконаних робіт", який розподіляється на 3 субрахунки:

Субрахунок 721 "Реалізація виробів виробничих (навчальних) майстерень";

Субрахунок 722 "Реалізація продукції підсобних (навчальних) сільських

господарств";

Субрахунок 723 "Реалізація науково-дослідних робіт за договорами".

На субрахунку 721 обліковується реалізація готових виробів, що випускають виробничі (навчальні) майстерні, а також готової друкованої продукції

і наданих послуг.

Кредитовий залишок за субрахунком 721 відображає суму прибутку, а дебетовий — збитки від реалізації виробів, друкованої продукції і наданих послуг.

Результати реалізації після закінчення звітного року відносять на рахунок

43 "Результати виконання кошторисів".

На субрахунку 722 обліковується реалізація продукції, що виробляється підсобними сільськими і навчально-дослідницькими господарствами.

Кредитовий залишок цього субрахунка відображає суму прибутку, а дебетовий — збитки від реалізації продукції.

Результати після закінчення року відносять на рахунок 43 "Результати виконання кошторисів".

На субрахунку 723 обліковується вартість виконаних і зданих науково-дослідних і конструкторських робіт замовникам за договорами.

Списання результатів від реалізації науково-дослідних і конструкторських робіт, виконаних за договорами, проводиться за закінченими темами, які здані за актами замовникам.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Субрахунок 721 "Реалізація виробів виробничих (навчальних) майстерень";

Субрахунок 722 "Реалізація продукції підсобних (навчальних) сільських

господарств";

Субрахунок 723 "Реалізація науково-дослідних робіт за договорами".

На субрахунку 721 обліковується реалізація готових виробів, що випускають виробничі (навчальні) майстерні, а також готової друкованої продукції

і наданих послуг.

Кредитовий залишок за субрахунком 721 відображає суму прибутку, а дебетовий — збитки від реалізації виробів, друкованої продукції і наданих послуг.

Результати реалізації після закінчення звітного року відносять на рахунок

На субрахунку 722 обліковується реалізація продукції, що виробляється підсобними сільськими і навчально-дослідницькими господарствами.

Кредитовий залишок цього субрахунка відображає суму прибутку, а дебетовий — збитки від реалізації продукції.

Результати після закінчення року відносять на рахунок 43 "Результати виконання кошторисів".

На субрахунку 723 обліковується вартість виконаних і зданих науково-дослідних і конструкторських робіт замовникам за договорами.

Списання результатів від реалізації науково-дослідних і конструкторських робіт, виконаних за договорами, проводиться за закінченими темами, які здані за актами замовникам.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.