Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік доходів спеціального фонду

Спеціальний фонд кошторису доходів і видатків бюджетної установи та організації — це кошти, що надходять на конкретну мету та витрачаються на відповідні видатки за рахунок цих надходжень.

Спеціальний фонд складається з власних надходжень бюджетних установ та інших коштів спеціального фонду. До власних надходжень відносять плату за послуги, що надаються бюджетними установами, та інші джерела власних надходжень.

Плата за послуги, що надаються бюджетними установами, — це доходи бюджетних установ і організацій, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції чи іншої діяльності, що здійснюється на підставі відповідних нормативно-правових актів, і використовуються за цільовим призначенням згідно з кошторисом доходів та видатків.

До цих доходів відносять доходи від господарської діяльності установ одержання яких передбачено відповідними нормативно-правовими актами зо крема орендна, квартирна плата, доходи від експлуатації транспорту установ доходи від лекцій, вечорів, концертів; плата за навчання на контрактній основ; в навчальних закладах усіх рівнів акредитації, вхідна плата в музеї та виставки; доходи від підсобних негосподарських підприємств; плата за навчання учнів у гуртках при школах; інші кошти від надання послуг, виконання робіт, здійснення іншої діяльності. Починаючи з 2002 року, відповідно до нової бюджетної класифікації сюди також належить:

— плата за утримання дітей в дошкільних закладах;

— плата за навчання у державних школах естетичного виховання дітей;

— кошти, які надходять на харчування дітей в інтернатах при школах та в групах подовженого дня;

— плата за проживання в гуртожитках навчальних закладів та закладів післядипломної освіти;

— кошти, які надійшли на рахунок професійно-технічного навчального закладу або залишаються навчальному закладу від сум, що надійшли за роботи, виконані учнями згідно з законодавством;

— кошти працівників за харчування, отримане за місцем роботи;

— кошти, що надходять як часткова компенсація вартості спортивної форми, яка видається згідно з чинним законодавством спортсменам, учням спортивних закладів;

— відрахування від заробітку або іншого доходу спецконтингенту за харчування, речове майно,комунально-побутові та інші надані їм послуги;

— кошти, які одержують установи від реалізації путівок на туристичні та спортивні бази, в пансіонати, санаторно-курортні заклади та заклади відпочинку;

— відрахування від госпрозрахункових установ та організацій, які перебувають у віданні установ, якщо це передбачено чинним законодавством;

— кошти, що надходять від діяльності закладів громадського харчування, які належать бюджетним установам та організаціям;

— відрахування від вартості будівництва на утримання служб замовника відповідно до законодавства;

— кошти, одержані на договірних засадах за надання лікувально-профілактичної допомоги працівникам державних органів, підприємств, установ та організацій незалежно від форм власності та фізичним особам.

До інших джерел власних надходжень відносять Гранти та дарунки, отримані бюджетними установами, та кошти бюджетних установ, що отримуються на виконання окремих доручень, а саме:

- кошти для проведення розрахунків з молодими фахівцями, на виплату студентам стипендій, на виплату матеріальної допомоги та доплат до державних стипендій за рахунок замовників, на придбання методичної літератури і навчальних посібників для студентів заочної форми навчання;

- кошти на придбання замовлених в централізованому порядку бланків

документації з бухгалтерського обліку, звітності, статистики;

- кошти, що відповідно до рішень Уряду надійшли на ім'я установи для виконання окремих доручень;

- добровільні компенсації хворих за надані їм медичні послуги;

- кошти, одержані закладами охорони здоров'я за медичну допомогу громадянам, надану відповідно до договорів добровільного медичного страхування;

— кошти, одержані державним органом, який здійснює державний пробірний контроль, від казенних підприємств пробірного контролю для придбання замовлених централізованим порядком державних пробірних клейм, пробірних голок, стандартних зразків, пробірних каменів, спеціального устаткування, спеціальних бланків;

— отримання страхових сум у разі настання страхового випадку;

— інші кошти, які установи отримують від підприємств, установ, організацій та приватних осіб для виконання окремих доручень, а також благодійні внески та пожертви, отримані згідно з чинним законодавством.

Право отримувати плату за послуги надається за умови, якщо відсутня можливість організувати на засадах господарського розрахунку реалізацію продукції, виконання робіт, надання послуг або здійснення іншої діяльності, а також якщо видатки, пов'язані зі здійсненням вказаної діяльності, повністю забезпечуються одержуваними доходами.

Доходи по цих надходженнях установи на звітний рік складаються із залишку коштів відповідного виду на початок року та їх надходження в плановому періоді.

За основу розрахунків доходів беруться показники, які характеризують обсяги наданих платних послуг, а також інші розрахункові показники (площа приміщень, вартість обладнання чи іншого майна, яке здають в оренду, кількість відвідувань музеїв, виставок тощо) та розмір плати за одиницю показника, який повинен встановлюватися відповідно до чинного законодавства України з питань ціноутворення. На підставі перелічених показників визначається сума доходів на плановий період з кожного джерела доходів Під час формування показників, на підставі яких визначаються доходи планового періоду, обов'язково враховується рівень фактичних надходжень доходів за останній звітній рік та очікуваний рівень за період, що передує плановому. Розрахункові показники повинні ґрунтуватися на даних бухгалтерської звітності за відповідні періоди з урахуванням змін податкового законодавства, інфляції, інших чинників.

Витрачання коштів здійснюється у суворій відповідності з їхніми цілями. Затвердження обсягів спеціальних коштів здійснюється у порядку, перед баченому постановою Кабінету Міністрів України від 09.01.2000 року за №17 Доходи і видатки, затверджені в єдиному кошторисі доходів і видатків установи, вважаються, відповідно, валовими доходами і валовими видатками установи. Плата за послуги оподатковується у випадках, коли це передбачено чинним законодавством України, і з урахуванням особливостей галузі. Сума, яка підлягає оподаткуванню, відображається у меморіальному ордері. Згідно зі зробленим розрахунком, заповнюються податкові декларації. На суми розрахунків за звітний податковий період бухгалтерські проводки щодо списання доходів в рахунок проведених видатків не здійснюються.

Інші кошти спеціального фонду — це кошти спеціального фонду, які отримують бюджетні установи та організації за розподілами головних розпорядників коштів.

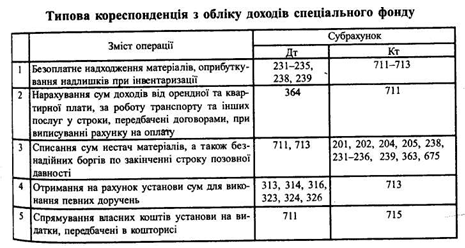

В бухгалтерському обліку для обліку доходів спеціального фонду призначений рахунок 71 "Доходи спеціального фонду" з розподілом на шість субрахунків. Враховуючи змінену з 2002 року класифікацію доходів спеціального фонду аналогічні зміни повинні відбутись і в назві субрахунків Однак такі зміни відсутні, і тому відповідно до плану рахунків на субрахунку 711 обліковуються доходи за коштами, отриманими як плата за послуги

На субрахунку 712 обліковуються доходи за іншими джерелами власних надходжень, які отримує установа і витрати яких здійснюються згідно з кошторисом доходів і видатків.

На субрахунку 713 обліковуються доходи за іншими надходженнями спеціального фонду, які отримує установа для витрат згідно з кошторисом доходів і та видатків.

На субрахунку 714: "Кошти батьків за надані послуги" обліковуються надходження за рахунок коштів батьків на утримання дітей в дитячих дошкільних закладах та за інші послуги (крім шкіл-інтернатів).

На субрахунку 715 — доходи, спрямовані на покриття дефіциту бюджету.

На субрахунку 716 обліковуються суми коштів за договорами з фізичними або юридичними особами за надані послуги, що надійшли у звітному році і не використані, але які будуть витрачені в наступному році на видатки, передбачені договорами.

У кредит субрахунків 711-716 записуються суми нарахованих доходів в розрізі видів за надані послуги та суми надходжень від інших видів доходів. У дебет відносять видатки протягом року, після закінчення року та інші операції.

Внутрішні розрахунки, що виникають у процесі виконання кошторисів між розпорядниками коштів вищого ступеня і підвідомчими їм установами, обліковуються на субрахунку 682 "Внутрішні розрахунки за спеціальним фондом ".

нa цьому субрахунку розпорядники коштів нижчого ступеня обліковують суми спеціального фонду, одержані від розпорядників коштів вищого ступеня. Розпорядники коштів вищого степеня на субрахунку 682 "Внутрішні розрахунки за спеціальним фондом" обліковують суми проведеного перерахування із спеціального фонду підвідомчим установам. У дебет зазначеного субрахунку записуються суми видатків, проведених за рік, зменшення спеціального фонду кошторису доходів та видатків згідно з чинним законодавством, суми виявлених нестач та списання, прийняті за рахунок установи.

Головні розпорядники у дебет субрахунку 682 записують суми асигнувань підвідомчих установ і видатки, проведені для підвідомчих установ за рахунок спеціального фонду за кошторисом на централізовані заходи, а в кредит — зменшення асигнувань підвідомчих установ і суми видатків, проведені розпорядниками нижчого ступеня за рік.

Синтетичний облік доходів спеціального фонду ведеться у книзі "Журнал-головна" форми №308. Операції з нарахування доходів по спеціальних коштах обліковують у накопичувальній відомості форми №409 (меморіальний ордер 14). Аналітичний облік доходів ведуть за кожним видом спеціальних коштів у книзі форми №297-6. Аналітичний облік сум за дорученнями ведуть у книзі поточних рахунків і розрахунків 292 або на картках 292-а. Облік доходів може здійснюватися на багатографних картках форми №283.

Тимчасово вільні кошти спеціального фонду державного бюджету розпорядниками бюджетних коштів можуть спрямовуватися на видатки, які повинні фінансуватися із загального фонду державного бюджету, з наступним відшкодуванням, якщо іншого не встановлено нормативно-правовими актами Міністерства фінансів України та Державним казначейством України.

Рішення про спрямування коштів спеціального фонду державного бюджету на бюджетні видатки і їх відшкодування приймається розпорядником бюджетних коштів самостійно і оформляється наказом установи. Про це розпорядник коштів зобов'язаний письмово повідомити відповідні органи Державного казначейства України, на території якого він розташований.

Органи Державного казначейства України відновлюють тимчасово вільні кошти спеціального фонду розпорядників бюджетних коштів, що направлені на фінансування видатків загального фонду державного бюджету, при поданні таких документів:

— заявки розпорядника бюджетних коштів у довільній формі з зазначенням суми коштів спеціального фонду, направлених на погашення заборгованості із заробітної плати, грошового забезпечення, пенсій, стипендій та інших соціальних виплат, дати проведення таких операцій і суми коштів, які належить повернути;

— подання головного розпорядника бюджетних коштів, що є дозволом на проведення такого відшкодування;

— балансу або витягу із книги "Журнал-головна" про наявність даної суми заборгованості на обліку за субрахунком 715 "Доходи, спрямовані на покриття дефіциту загального фонду".

Суми спрямованих коштів та коштів, що належать відшкодуванню органами Державного казначейства України, звіряються з планом асигнувань із загального фонду бюджету, кошторисом доходів і видатків установи та залишком виділених асигнувань. При операціях із погашення заборгованості з заробітної плати за рахунок коштів спеціального фонду проводяться такі бухгалтерські операції:

при нарахуванні заробітної плати:

Дт 801, 802 Кт 661

при спрямуванні доходів спеціального фонду на виплату заробітної плати, передбаченої загальним фондом:

Дт 711, 712, 713 Кт 715

при отриманні коштів у касу установи на виплату заробітної плати:

Дт 30 Кт 313, 314, 316, 323, 324, 326

при виплаті заробітної плати:

Дт 661 Кт 301

Відшкодування коштів спеціального фонду коштами загального фонду У розпорядників бюджетних коштів супроводжується такими бухгалтерськими проведеннями:

при перерахуванні коштів з поточного (реєстраційного) рахунку по загальному фонду:

Дт715 Кт 311, 321

Водночас при зарахуванні коштів на поточний, спеціальний реєстраційний рахунок з метою поновлення доходів спеціального фонду:

Дт 313, 314, 316, 323, 324, 326 Кт 711, 712, 713

при поновленні видатків загального фонду бюджету:

Дт 801, 802 Кт 811, 812, 813

В подальшому проведені касові та фактичні видатки за сплаченою заробітною платою та іншими соціальними виплатами відображаються за формою №2 "Звіт про виконання кошторису доходів і видатків установи (загальний фонд)"-

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Спеціальний фонд складається з власних надходжень бюджетних установ та інших коштів спеціального фонду. До власних надходжень відносять плату за послуги, що надаються бюджетними установами, та інші джерела власних надходжень.

Плата за послуги, що надаються бюджетними установами, — це доходи бюджетних установ і організацій, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції чи іншої діяльності, що здійснюється на підставі відповідних нормативно-правових актів, і використовуються за цільовим призначенням згідно з кошторисом доходів та видатків.

До цих доходів відносять доходи від господарської діяльності установ одержання яких передбачено відповідними нормативно-правовими актами зо крема орендна, квартирна плата, доходи від експлуатації транспорту установ доходи від лекцій, вечорів, концертів; плата за навчання на контрактній основ; в навчальних закладах усіх рівнів акредитації, вхідна плата в музеї та виставки; доходи від підсобних негосподарських підприємств; плата за навчання учнів у гуртках при школах; інші кошти від надання послуг, виконання робіт, здійснення іншої діяльності. Починаючи з 2002 року, відповідно до нової бюджетної класифікації сюди також належить:

— плата за утримання дітей в дошкільних закладах;

— плата за навчання у державних школах естетичного виховання дітей;

— кошти, які надходять на харчування дітей в інтернатах при школах та в групах подовженого дня;

— плата за проживання в гуртожитках навчальних закладів та закладів післядипломної освіти;

— кошти, які надійшли на рахунок професійно-технічного навчального закладу або залишаються навчальному закладу від сум, що надійшли за роботи, виконані учнями згідно з законодавством;

— кошти працівників за харчування, отримане за місцем роботи;

— відрахування від заробітку або іншого доходу спецконтингенту за харчування, речове майно,комунально-побутові та інші надані їм послуги;

— кошти, які одержують установи від реалізації путівок на туристичні та спортивні бази, в пансіонати, санаторно-курортні заклади та заклади відпочинку;

— відрахування від госпрозрахункових установ та організацій, які перебувають у віданні установ, якщо це передбачено чинним законодавством;

— кошти, що надходять від діяльності закладів громадського харчування, які належать бюджетним установам та організаціям;

— відрахування від вартості будівництва на утримання служб замовника відповідно до законодавства;

— кошти, одержані на договірних засадах за надання лікувально-профілактичної допомоги працівникам державних органів, підприємств, установ та організацій незалежно від форм власності та фізичним особам.

До інших джерел власних надходжень відносять Гранти та дарунки, отримані бюджетними установами, та кошти бюджетних установ, що отримуються на виконання окремих доручень, а саме:

- кошти для проведення розрахунків з молодими фахівцями, на виплату студентам стипендій, на виплату матеріальної допомоги та доплат до державних стипендій за рахунок замовників, на придбання методичної літератури і навчальних посібників для студентів заочної форми навчання;

- кошти на придбання замовлених в централізованому порядку бланків

документації з бухгалтерського обліку, звітності, статистики;

- кошти, що відповідно до рішень Уряду надійшли на ім'я установи для виконання окремих доручень;

- добровільні компенсації хворих за надані їм медичні послуги;

- кошти, одержані закладами охорони здоров'я за медичну допомогу громадянам, надану відповідно до договорів добровільного медичного страхування;

— отримання страхових сум у разі настання страхового випадку;

— інші кошти, які установи отримують від підприємств, установ, організацій та приватних осіб для виконання окремих доручень, а також благодійні внески та пожертви, отримані згідно з чинним законодавством.

Право отримувати плату за послуги надається за умови, якщо відсутня можливість організувати на засадах господарського розрахунку реалізацію продукції, виконання робіт, надання послуг або здійснення іншої діяльності, а також якщо видатки, пов'язані зі здійсненням вказаної діяльності, повністю забезпечуються одержуваними доходами.

Доходи по цих надходженнях установи на звітний рік складаються із залишку коштів відповідного виду на початок року та їх надходження в плановому періоді.

За основу розрахунків доходів беруться показники, які характеризують обсяги наданих платних послуг, а також інші розрахункові показники (площа приміщень, вартість обладнання чи іншого майна, яке здають в оренду, кількість відвідувань музеїв, виставок тощо) та розмір плати за одиницю показника, який повинен встановлюватися відповідно до чинного законодавства України з питань ціноутворення. На підставі перелічених показників визначається сума доходів на плановий період з кожного джерела доходів Під час формування показників, на підставі яких визначаються доходи планового періоду, обов'язково враховується рівень фактичних надходжень доходів за останній звітній рік та очікуваний рівень за період, що передує плановому. Розрахункові показники повинні ґрунтуватися на даних бухгалтерської звітності за відповідні періоди з урахуванням змін податкового законодавства, інфляції, інших чинників.

Витрачання коштів здійснюється у суворій відповідності з їхніми цілями. Затвердження обсягів спеціальних коштів здійснюється у порядку, перед баченому постановою Кабінету Міністрів України від 09.01.2000 року за №17 Доходи і видатки, затверджені в єдиному кошторисі доходів і видатків установи, вважаються, відповідно, валовими доходами і валовими видатками установи. Плата за послуги оподатковується у випадках, коли це передбачено чинним законодавством України, і з урахуванням особливостей галузі. Сума, яка підлягає оподаткуванню, відображається у меморіальному ордері. Згідно зі зробленим розрахунком, заповнюються податкові декларації. На суми розрахунків за звітний податковий період бухгалтерські проводки щодо списання доходів в рахунок проведених видатків не здійснюються.

Інші кошти спеціального фонду — це кошти спеціального фонду, які отримують бюджетні установи та організації за розподілами головних розпорядників коштів.

В бухгалтерському обліку для обліку доходів спеціального фонду призначений рахунок 71 "Доходи спеціального фонду" з розподілом на шість субрахунків. Враховуючи змінену з 2002 року класифікацію доходів спеціального фонду аналогічні зміни повинні відбутись і в назві субрахунків Однак такі зміни відсутні, і тому відповідно до плану рахунків на субрахунку 711 обліковуються доходи за коштами, отриманими як плата за послуги

На субрахунку 712 обліковуються доходи за іншими джерелами власних надходжень, які отримує установа і витрати яких здійснюються згідно з кошторисом доходів і видатків.

На субрахунку 713 обліковуються доходи за іншими надходженнями спеціального фонду, які отримує установа для витрат згідно з кошторисом доходів і та видатків.

На субрахунку 714: "Кошти батьків за надані послуги" обліковуються надходження за рахунок коштів батьків на утримання дітей в дитячих дошкільних закладах та за інші послуги (крім шкіл-інтернатів).

На субрахунку 715 — доходи, спрямовані на покриття дефіциту бюджету.

На субрахунку 716 обліковуються суми коштів за договорами з фізичними або юридичними особами за надані послуги, що надійшли у звітному році і не використані, але які будуть витрачені в наступному році на видатки, передбачені договорами.

У кредит субрахунків 711-716 записуються суми нарахованих доходів в розрізі видів за надані послуги та суми надходжень від інших видів доходів. У дебет відносять видатки протягом року, після закінчення року та інші операції.

Внутрішні розрахунки, що виникають у процесі виконання кошторисів між розпорядниками коштів вищого ступеня і підвідомчими їм установами, обліковуються на субрахунку 682 "Внутрішні розрахунки за спеціальним фондом ".

нa цьому субрахунку розпорядники коштів нижчого ступеня обліковують суми спеціального фонду, одержані від розпорядників коштів вищого ступеня. Розпорядники коштів вищого степеня на субрахунку 682 "Внутрішні розрахунки за спеціальним фондом" обліковують суми проведеного перерахування із спеціального фонду підвідомчим установам. У дебет зазначеного субрахунку записуються суми видатків, проведених за рік, зменшення спеціального фонду кошторису доходів та видатків згідно з чинним законодавством, суми виявлених нестач та списання, прийняті за рахунок установи.

Головні розпорядники у дебет субрахунку 682 записують суми асигнувань підвідомчих установ і видатки, проведені для підвідомчих установ за рахунок спеціального фонду за кошторисом на централізовані заходи, а в кредит — зменшення асигнувань підвідомчих установ і суми видатків, проведені розпорядниками нижчого ступеня за рік.

Синтетичний облік доходів спеціального фонду ведеться у книзі "Журнал-головна" форми №308. Операції з нарахування доходів по спеціальних коштах обліковують у накопичувальній відомості форми №409 (меморіальний ордер 14). Аналітичний облік доходів ведуть за кожним видом спеціальних коштів у книзі форми №297-6. Аналітичний облік сум за дорученнями ведуть у книзі поточних рахунків і розрахунків 292 або на картках 292-а. Облік доходів може здійснюватися на багатографних картках форми №283.

Рішення про спрямування коштів спеціального фонду державного бюджету на бюджетні видатки і їх відшкодування приймається розпорядником бюджетних коштів самостійно і оформляється наказом установи. Про це розпорядник коштів зобов'язаний письмово повідомити відповідні органи Державного казначейства України, на території якого він розташований.

Органи Державного казначейства України відновлюють тимчасово вільні кошти спеціального фонду розпорядників бюджетних коштів, що направлені на фінансування видатків загального фонду державного бюджету, при поданні таких документів:

— заявки розпорядника бюджетних коштів у довільній формі з зазначенням суми коштів спеціального фонду, направлених на погашення заборгованості із заробітної плати, грошового забезпечення, пенсій, стипендій та інших соціальних виплат, дати проведення таких операцій і суми коштів, які належить повернути;

— подання головного розпорядника бюджетних коштів, що є дозволом на проведення такого відшкодування;

— балансу або витягу із книги "Журнал-головна" про наявність даної суми заборгованості на обліку за субрахунком 715 "Доходи, спрямовані на покриття дефіциту загального фонду".

Суми спрямованих коштів та коштів, що належать відшкодуванню органами Державного казначейства України, звіряються з планом асигнувань із загального фонду бюджету, кошторисом доходів і видатків установи та залишком виділених асигнувань. При операціях із погашення заборгованості з заробітної плати за рахунок коштів спеціального фонду проводяться такі бухгалтерські операції:

при нарахуванні заробітної плати:

Дт 801, 802 Кт 661

при спрямуванні доходів спеціального фонду на виплату заробітної плати, передбаченої загальним фондом:

Дт 711, 712, 713 Кт 715

при отриманні коштів у касу установи на виплату заробітної плати:

Дт 30 Кт 313, 314, 316, 323, 324, 326

при виплаті заробітної плати:

Дт 661 Кт 301

Відшкодування коштів спеціального фонду коштами загального фонду У розпорядників бюджетних коштів супроводжується такими бухгалтерськими проведеннями:

при перерахуванні коштів з поточного (реєстраційного) рахунку по загальному фонду:

Дт715 Кт 311, 321

Водночас при зарахуванні коштів на поточний, спеціальний реєстраційний рахунок з метою поновлення доходів спеціального фонду:

Дт 313, 314, 316, 323, 324, 326 Кт 711, 712, 713

при поновленні видатків загального фонду бюджету:

Дт 801, 802 Кт 811, 812, 813

В подальшому проведені касові та фактичні видатки за сплаченою заробітною платою та іншими соціальними виплатами відображаються за формою №2 "Звіт про виконання кошторису доходів і видатків установи (загальний фонд)"-

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.