Багрова І.В. (ру) Внешнеэкономическая деятельность предприятия (2004)

6.3. Кредитование внешнеэкономической деятельности предприятий возможности и перспективы

Роль кредитования в международной практике при настройке взаимоотношений существенно выросла за последнее десятилетие. Для углубления интеграционных процессов и последующей их интернационализации экспортеры вынуждены создавать как можно больше возможностей для сотрудничества со своими партнерами, которые выступают потенциальными клиентами и потребителями. Наиболее привлекательными формами такого сотрудничества является факторинг и форфейтинг.

Факторинг (factoring) - приобретение банком (или фактор-фирмой) права требования по выплат по финансовым обязательствам, скупленных у разных лиц. В основном банк покупает дебиторские счета на поставленный товар или оказанные услуги

Факторинговые операции распространены во всех развитых странах мира не только в внутреннем, но и на внешнем рынках. Такое состояние развития факторинга назначенное стремлением предприятий и организаций в условиях рыночной экономики к ускорение оборота средств в расчетах, сокращение размеров отвлечения средств в дебиторскую задолженность, уменьшение неплатежей.

Проект Гражданского кодекса Украины посвящает факторинга целую главу. Согласно ст.1138 по договору факторинга одна сторона (фактор) передает или принимает на себя обязательство передать денежные средства в распоряжение другой стороны (клиента), а клиент уступает или обязуется уступить фактору ту свою денежную требование к третьему лицу, вытекающее из отношений клиента (кредитора) с этим третьим лицом (должником).

С экономической точки зрения, факторинг относится к операции посреднического типа. Его целесообразно определить как специфическую услугу, предоставляемую специализированными учреждениями (факторинговыми фирмами или факторинговый отдел банка) своим клиентам в случае их расчетно-платежного обслуживания. Основная цель факторингового обслуживания - инкассирование дебиторских счетов своих клиентов и получения на их пользу платежей за отгруженные товары и осуществлены услуги. Общий механизм достижения этой цели - предоставление кредита под долговые требования поставщика или обязательство плательщика. Поэтому в факторинга сочетается несколько банковских услуг: расчетно-платежные, кредитные, аудиторские, информационные и т.п..

В факторинговых операциях участвуют три стороны: факторинговый отдел, покупает счета-фактуры своих клиентов; клиент (поставщик товара, кредитор), который заключает соглашения с факторинговым отделом, предприятие (заемщик) - покупатель товара.

Понятие факторинга неотделимо от понятия товарного кредита, потому что факторинг представляет собой прежде всего систему финансового и организационного обеспечения товарного кредита. Но эта деятельность не должна идентифицироваться с удержанием задолженности, когда речь идет о просроченных платежах, которые могут быть сомнительными безнадежными.

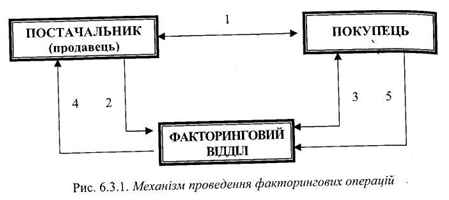

Механизм осуществления факторинговой операции можно исследовать по представленной ниже схеме (рис. 6.3.1), где 1 - отгрузка товара по двусторонним внешнеэкономическому договору, 2 - выставление расчетных документов, 3-проверка платежеспособности покупателя, 4 - оплата факторинговым отделом банка расчетных документов поставщику, 5 - оплата расчетных документов покупателем.

По условиям договора, клиент платит соответствующую сумму факторинговому отдела по проведения расчетно-кредитных операций. Эта сумма состоит из двух частей:

• процента за кредит, который предоставляется факторинговым отделом. Этот процент на 1-2 пункта выше действующую учетную ставку;

• комиссионных (по инкассации счетов 1,5-2,5% от стоимости счетов-фактур).

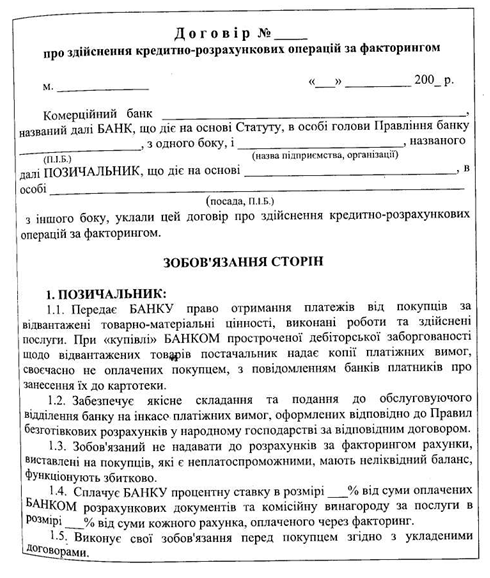

Факторинговый отдел проводит оценку финансового состояния клиента, определяет область его деятельности, ассортимент продукции, реализуемой конъюнктуру рынка т.п., на основе чего поставщик заключает с факторинговым отделом договор по приведенной ниже форме о факторинговом обслуживании, по которому он получает право получения платежей по собственным долговых требований на определенных условиях.

Факторинговый отдел имеет право предоставлять своим клиентам следующие виды услуг:

• приобретение прав у поставщика на получение средств у покупателей (за отгруженные товары и осуществлены услуги)

• оплата платежных документов, которые были выставлены покупателю (право на кредиторской задолженности)

• разовое приобретение права на получение средств по платежным требованиям, акцептованными плательщиком (покупка просроченной кредиторской задолженности);

• приобретение векселей.

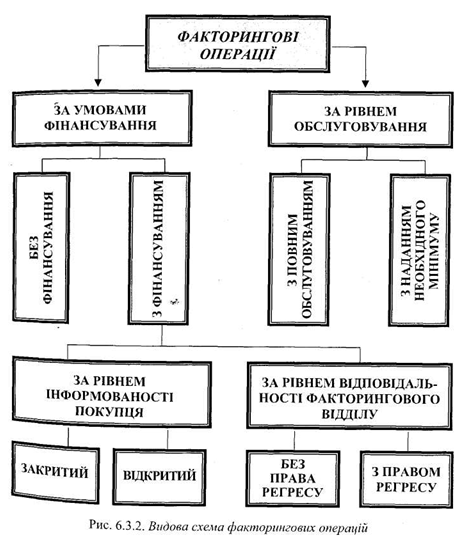

На современном этапе во многих странах мира факторинговые компании имеют систему «On line». Смысл ее заключается в том, что они через компьютерную систему могут круглосуточно получать точную и оперативную информацию о финансовом состоянии обеих сторон факторинговых отношений. При этом факторинговая компания предоставляет своим клиентам различную информацию не только о бухгалтерские расчеты, но и по состояния рынков сбыта продукции, об изменениях цен, платежеспособности будущих покупателей. Этот вид факторинга называется факторинговой операции с полным обслуживанием, если же детальной информации не предоставляется, то осуществляются операции с предоставлением необходимого минимума (рис. 6.3.2).

Факторинговые операции по условиям финансирования могут осуществляться двум направлениям: без финансирования, с финансированием (см. системы 6.3.2.). В первом случае клиент факторингового отдела, отгрузив продукцию, выставляет счета покупателю через компанию, задача которой состоит в получении на пользу клиента платежа в сроки, обусловленные заключенным договором (от 30 до 120 дней).

В противном случае факторинговый отдел покупает счета-фактуры у клиента на условиях немедленной оплаты 80-90% стоимости отгруженных товаров, т.е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-20% стоимости отгруженных товаров клиенту не выплачиваются, зачисляются на отдельный счет на случай требований со стороны покупателя по качеству продукции. факторинг с финансированием может быть двух типов:

1) открытый факторинг - это форма факторинговой услуги, при проведении которой покупателя сообщают, что поставщик передает факторинговому отдела счета-фактуры;

2) закрытый факторинг (конфиденциальный) - это операция, при которой покупателю не сообщают об осуществлении факторингового механизма со стороны поставщика. В этом случае покупатель ведет расчеты с поставщиком, который после получения платежа должен перечислять соответствующую его часть факторинговому отдела для погашения кредита.

Согласно соглашениям с финансированием, факторинговые операции могут быть осуществлены с правом регресса, когда факторинговый отдел может вернуть поставщику неоплаченные покупателем счета-фактуры с требованиями возмещения предоставленного кредита. Но этот тип факторинговых операций не имеет широкого применения, как правило, факторинговые отделы весь риск неплатежа берут на себя (факторинг без права регресса).

Таким образом, осуществление факторинговых операций идет на пользу как банковской системе, так и предприятиям (организациям, учреждениям). Поэтому можно говорить о перспективы развития факторинга в Украине в условиях постепенной стабилизации становления рыночных отношений хозяйственной сферы страны, налоговой политики и формирование эффективного денежного обращения.

Отсутствие заинтересованности украинских предприятий к проблеме становления форфейтинга объясняется объективными причинами: неразвитостью рынка банковских услуг, законодательной неурегулированностью данного вопроса, низкой экспортной активностью отечественных производителей

есть. Однако форфетування должен занять надлежащее место в перечне банковских операций по мере стабилизации экономической ситуации, рост конкурентоспособности отечественной продукции, стремление коммерческих банков диверсифицировать и расширить горизонты своей деятельности.

Следует отметить, что операция форфейтинга похожа на среднесрочный экспортный факторинг, за исключением того, что факторинг бывает с регрессом к экспортеру. Основными участниками такого соглашения является продавец (экспортер, который принимает векселя в оплату стоимости поставленных товаров и освобождается от всех рисков, связанных с получением платежа по векселям), а также. покупатель (импортер), форфейтер (Покупатель векселя или тот, кто осуществляет плату по векселю при кредитовании в форме форфейтинга) и гарант.

Форфейтер, приобретя платежные обязательства, отказывается от своего права выдвигать обратные требования к любому из предыдущих собственников обязательства. Таким образом, он берет на себя все риски по оплате приобретенных обязательств, поскольку в передаточных надписях на векселе указываются оговорки, в частности «Без оборота на меня», «без права обратного требования». Векселя выписываются в свободно конвертируемой валюте. Использование свободно конвертируемой валюты (СКВ) в качестве валюты платежа позволяет форфейтеру избежать трудностей при рефинансировании соглашения, а также уменьшить риски потерь, связанные с колебаниями какой-то неустойчивой валюты.

Сроки оплаты долговых обязательств составляют от 1 до 5 лет. Плательщик (Импортер) пытается распределить платежи по векселю равномерно в течение всего срока, что приводит к определенному сокращению среднего срока предоставленного ему кредита, а также позволяет снизить кредитные риски форфейтером.

Задолженность, форфетуеться, обычно сопровождается дополнительным обеспечением в форме гарантии банка импортера. Дебиторская задолженность покупателей товаров (как правило, в форме переводных или простых векселей) является

предметом сделки форфетування. Использование векселей как форфетованих платежных обязательств обусловлено их широким применением при кредитовании торговых операций, простотой оформления, унифицированность и стандартизированность вексельного обращения в большинстве стран мира. Счета дебиторов и рассрочки платежей, используются при аккредитивной форме расчетов, также могут быть предметом соглашения форфетування, но эти документы применяются значительно реже.

Форфейтинг (forfeiting) - одна из форм краткосрочного и средне-срочного кредитования внешнеторговых сделок в форме приобретения банком платежных обязательств, представленных в форме векселей, без права обратного требования к продавцу

Долговые обязательства при операции форфетування можно приобрести на дисконтной основе (путем учета). их учет осуществляется по фиксированной учетной ставке через взыскание процентов авансом за весь период кредитования. Таким образом, экспортер в результате этой операции немедленно получает сумму, равную номиналу за вычетом размера дисконта. С позиции экспортера сделка считается завершенной, поскольку он получил полное возмещение стоимости поставленных товаров. Форфейтер сохраняет обязательства взятые им на учет, и подает их к оплате при наступлении указанных сроков.

Процесс оформления сделки форфетування имеет несколько этапов. На первом из них экспортер обращается к форфейтера, поскольку не имеет возможности предоставить импортеру отсрочку платежа. Форфейтер собирает и анализирует информацию об участниках - соглашения, изучает финансовое состояние импортера. На втором этапе экспортер имеет короткий промежуток от момента получения предложения форфейтера о предоставлении кредита в принятия окончательного решения о заключении договора После подписания участники сделки должны выполнять взаимные обязательства: форфейтер - приобрести векселя по фиксированной процентной ставке, а экспортер - предоставить такие векселя.

Механизм операции форфетування можно представить следующим образом (рис. 6.3.3):

Экспортер отгружает товары покупателю (1), предварительно договорившись с ним о том, что ему будет предоставлена отсрочка платежа (середньостроковиы кредит). Покупатель выписывает серию векселей (тратт), которые передает с авалем экспортеру (3), предварительно найдя банк, который предоставит гарантии (2)-Экспортер ищет банк, который согласится совершить сделку форфейтинга подает ему полученные долговые обязательства для учета (4). Банк-форфейтер переводит средства экспортеру (5). Покупатель платит кредит по мере наступления сроков погашения векселей. Если же он не в состоянии выполнить свои обязательства то кредит должен оплатить гарант (банк импортера), который дал поручительство за своего клиента.

Таким образом, в результате этой сделки наблюдается такая ситуация:

1) форфейтинг теряет право регресса к экспортеру и получает вложенные средства по мере погашения покупателем простых или переводных векселей;

2) покупатель получает кредит сроком до 5 лет

3) экспортер сразу получает средства от учета простых или переводных векселей.

Поскольку договор о форфетування подписывается задолго до фактического отгрузка товара, между заключением договора на покупку векселей и фактическим осуществлением сделки может пройти достаточно длительный период. Экспортер платит форфейтеру в этот период комиссионные по обязательствам, которые представляют определенный процент от суммы сделки (от 0,075% до 0,125% ежемесячно). Комиссионные ежемесячно выплачиваются авансом. Это вызвано необходимостью форфейтера в этот период в любой момент выполнить свои обязательства и невозможностью использовать средства на другие инвестирования. Кроме того, форфейтер несет валютный и процентный риски, поскольку должен привлекать средства с денежного или валютного рынка для фактического учета векселей.

Отмечая рискованность операции кредитования для форфейтера, следует указать на преимущества, которые гарантирует форфейтинг экспортеру:

• экспортер освобождается от ответственности за долги покупателя;

• экспортер освобождается от потенциальных долгов, которые должны быть оплачены иностранным покупателем в течение среднесрочного периода;

• ликвидность экспортера улучшается, поскольку он немедленно получает наличные;

• улучшаются шансы экспортера получить кредит, поскольку форфейтинг не влияет на другой кредит, предоставляемый банком;

• экспортер освобождается от валютного риска и от риска неплатежа, которые берет на себя форфейтер;

• экспортер освобождается от риска процентных ставок, поскольку учетная ставка известна с начала сделки;

• экспортер избавляется от административных проблем и расходов по инкассации долгов

Основным недостатком форфейтигу в мировой банковской практике является его стоимость - достаточно дорогой вид банковских услуг, что вытекает из рискованности этой операции для форфейтера. Потере форфейтинга могут быть любые причины, из-за которых экспортер не найдет банк, который бы действовал в качестве форфейтера из-за неудовлетворительной кредитоспособность покупателей; ограничение правительства на платежи за границу недостаток резервов иностранной валюты; отказ покупателей выкопать платеж за товары и тому подобное.

В современных условиях в Украине нет обстоятельств, которые способствовали бы применению

такой современной формы кредитования экспорта, как форфейтинг. Остается

подиватись, что украинские предприятия наращивать свой потенциал,

приобретать конкурентоспособности, а украинские банки на основе этого

предоставлять в будущем новый для нашей страны вид банковского

кредитования - форфейтирование, широко используется в зарубежной

банковской практике для экспортеров.

Факторинг (factoring) - приобретение банком (или фактор-фирмой) права требования по выплат по финансовым обязательствам, скупленных у разных лиц. В основном банк покупает дебиторские счета на поставленный товар или оказанные услуги

Факторинговые операции распространены во всех развитых странах мира не только в внутреннем, но и на внешнем рынках. Такое состояние развития факторинга назначенное стремлением предприятий и организаций в условиях рыночной экономики к ускорение оборота средств в расчетах, сокращение размеров отвлечения средств в дебиторскую задолженность, уменьшение неплатежей.

Проект Гражданского кодекса Украины посвящает факторинга целую главу. Согласно ст.1138 по договору факторинга одна сторона (фактор) передает или принимает на себя обязательство передать денежные средства в распоряжение другой стороны (клиента), а клиент уступает или обязуется уступить фактору ту свою денежную требование к третьему лицу, вытекающее из отношений клиента (кредитора) с этим третьим лицом (должником).

С экономической точки зрения, факторинг относится к операции посреднического типа. Его целесообразно определить как специфическую услугу, предоставляемую специализированными учреждениями (факторинговыми фирмами или факторинговый отдел банка) своим клиентам в случае их расчетно-платежного обслуживания. Основная цель факторингового обслуживания - инкассирование дебиторских счетов своих клиентов и получения на их пользу платежей за отгруженные товары и осуществлены услуги. Общий механизм достижения этой цели - предоставление кредита под долговые требования поставщика или обязательство плательщика. Поэтому в факторинга сочетается несколько банковских услуг: расчетно-платежные, кредитные, аудиторские, информационные и т.п..

В факторинговых операциях участвуют три стороны: факторинговый отдел, покупает счета-фактуры своих клиентов; клиент (поставщик товара, кредитор), который заключает соглашения с факторинговым отделом, предприятие (заемщик) - покупатель товара.

Понятие факторинга неотделимо от понятия товарного кредита, потому что факторинг представляет собой прежде всего систему финансового и организационного обеспечения товарного кредита. Но эта деятельность не должна идентифицироваться с удержанием задолженности, когда речь идет о просроченных платежах, которые могут быть сомнительными безнадежными.

Механизм осуществления факторинговой операции можно исследовать по представленной ниже схеме (рис. 6.3.1), где 1 - отгрузка товара по двусторонним внешнеэкономическому договору, 2 - выставление расчетных документов, 3-проверка платежеспособности покупателя, 4 - оплата факторинговым отделом банка расчетных документов поставщику, 5 - оплата расчетных документов покупателем.

По условиям договора, клиент платит соответствующую сумму факторинговому отдела по проведения расчетно-кредитных операций. Эта сумма состоит из двух частей:

• комиссионных (по инкассации счетов 1,5-2,5% от стоимости счетов-фактур).

Факторинговый отдел проводит оценку финансового состояния клиента, определяет область его деятельности, ассортимент продукции, реализуемой конъюнктуру рынка т.п., на основе чего поставщик заключает с факторинговым отделом договор по приведенной ниже форме о факторинговом обслуживании, по которому он получает право получения платежей по собственным долговых требований на определенных условиях.

Факторинговый отдел имеет право предоставлять своим клиентам следующие виды услуг:

• приобретение прав у поставщика на получение средств у покупателей (за отгруженные товары и осуществлены услуги)

• оплата платежных документов, которые были выставлены покупателю (право на кредиторской задолженности)

• разовое приобретение права на получение средств по платежным требованиям, акцептованными плательщиком (покупка просроченной кредиторской задолженности);

• приобретение векселей.

На современном этапе во многих странах мира факторинговые компании имеют систему «On line». Смысл ее заключается в том, что они через компьютерную систему могут круглосуточно получать точную и оперативную информацию о финансовом состоянии обеих сторон факторинговых отношений. При этом факторинговая компания предоставляет своим клиентам различную информацию не только о бухгалтерские расчеты, но и по состояния рынков сбыта продукции, об изменениях цен, платежеспособности будущих покупателей. Этот вид факторинга называется факторинговой операции с полным обслуживанием, если же детальной информации не предоставляется, то осуществляются операции с предоставлением необходимого минимума (рис. 6.3.2).

Факторинговые операции по условиям финансирования могут осуществляться двум направлениям: без финансирования, с финансированием (см. системы 6.3.2.). В первом случае клиент факторингового отдела, отгрузив продукцию, выставляет счета покупателю через компанию, задача которой состоит в получении на пользу клиента платежа в сроки, обусловленные заключенным договором (от 30 до 120 дней).

В противном случае факторинговый отдел покупает счета-фактуры у клиента на условиях немедленной оплаты 80-90% стоимости отгруженных товаров, т.е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-20% стоимости отгруженных товаров клиенту не выплачиваются, зачисляются на отдельный счет на случай требований со стороны покупателя по качеству продукции. факторинг с финансированием может быть двух типов:

1) открытый факторинг - это форма факторинговой услуги, при проведении которой покупателя сообщают, что поставщик передает факторинговому отдела счета-фактуры;

Согласно соглашениям с финансированием, факторинговые операции могут быть осуществлены с правом регресса, когда факторинговый отдел может вернуть поставщику неоплаченные покупателем счета-фактуры с требованиями возмещения предоставленного кредита. Но этот тип факторинговых операций не имеет широкого применения, как правило, факторинговые отделы весь риск неплатежа берут на себя (факторинг без права регресса).

Таким образом, осуществление факторинговых операций идет на пользу как банковской системе, так и предприятиям (организациям, учреждениям). Поэтому можно говорить о перспективы развития факторинга в Украине в условиях постепенной стабилизации становления рыночных отношений хозяйственной сферы страны, налоговой политики и формирование эффективного денежного обращения.

Отсутствие заинтересованности украинских предприятий к проблеме становления форфейтинга объясняется объективными причинами: неразвитостью рынка банковских услуг, законодательной неурегулированностью данного вопроса, низкой экспортной активностью отечественных производителей

есть. Однако форфетування должен занять надлежащее место в перечне банковских операций по мере стабилизации экономической ситуации, рост конкурентоспособности отечественной продукции, стремление коммерческих банков диверсифицировать и расширить горизонты своей деятельности.

Следует отметить, что операция форфейтинга похожа на среднесрочный экспортный факторинг, за исключением того, что факторинг бывает с регрессом к экспортеру. Основными участниками такого соглашения является продавец (экспортер, который принимает векселя в оплату стоимости поставленных товаров и освобождается от всех рисков, связанных с получением платежа по векселям), а также. покупатель (импортер), форфейтер (Покупатель векселя или тот, кто осуществляет плату по векселю при кредитовании в форме форфейтинга) и гарант.

Форфейтер, приобретя платежные обязательства, отказывается от своего права выдвигать обратные требования к любому из предыдущих собственников обязательства. Таким образом, он берет на себя все риски по оплате приобретенных обязательств, поскольку в передаточных надписях на векселе указываются оговорки, в частности «Без оборота на меня», «без права обратного требования». Векселя выписываются в свободно конвертируемой валюте. Использование свободно конвертируемой валюты (СКВ) в качестве валюты платежа позволяет форфейтеру избежать трудностей при рефинансировании соглашения, а также уменьшить риски потерь, связанные с колебаниями какой-то неустойчивой валюты.

Сроки оплаты долговых обязательств составляют от 1 до 5 лет. Плательщик (Импортер) пытается распределить платежи по векселю равномерно в течение всего срока, что приводит к определенному сокращению среднего срока предоставленного ему кредита, а также позволяет снизить кредитные риски форфейтером.

Задолженность, форфетуеться, обычно сопровождается дополнительным обеспечением в форме гарантии банка импортера. Дебиторская задолженность покупателей товаров (как правило, в форме переводных или простых векселей) является

предметом сделки форфетування. Использование векселей как форфетованих платежных обязательств обусловлено их широким применением при кредитовании торговых операций, простотой оформления, унифицированность и стандартизированность вексельного обращения в большинстве стран мира. Счета дебиторов и рассрочки платежей, используются при аккредитивной форме расчетов, также могут быть предметом соглашения форфетування, но эти документы применяются значительно реже.

Форфейтинг (forfeiting) - одна из форм краткосрочного и средне-срочного кредитования внешнеторговых сделок в форме приобретения банком платежных обязательств, представленных в форме векселей, без права обратного требования к продавцу

Долговые обязательства при операции форфетування можно приобрести на дисконтной основе (путем учета). их учет осуществляется по фиксированной учетной ставке через взыскание процентов авансом за весь период кредитования. Таким образом, экспортер в результате этой операции немедленно получает сумму, равную номиналу за вычетом размера дисконта. С позиции экспортера сделка считается завершенной, поскольку он получил полное возмещение стоимости поставленных товаров. Форфейтер сохраняет обязательства взятые им на учет, и подает их к оплате при наступлении указанных сроков.

Процесс оформления сделки форфетування имеет несколько этапов. На первом из них экспортер обращается к форфейтера, поскольку не имеет возможности предоставить импортеру отсрочку платежа. Форфейтер собирает и анализирует информацию об участниках - соглашения, изучает финансовое состояние импортера. На втором этапе экспортер имеет короткий промежуток от момента получения предложения форфейтера о предоставлении кредита в принятия окончательного решения о заключении договора После подписания участники сделки должны выполнять взаимные обязательства: форфейтер - приобрести векселя по фиксированной процентной ставке, а экспортер - предоставить такие векселя.

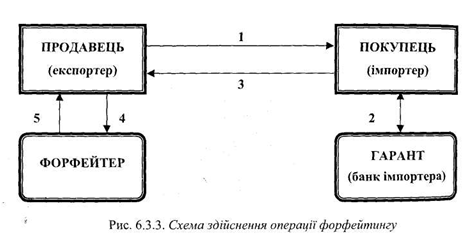

Механизм операции форфетування можно представить следующим образом (рис. 6.3.3):

Экспортер отгружает товары покупателю (1), предварительно договорившись с ним о том, что ему будет предоставлена отсрочка платежа (середньостроковиы кредит). Покупатель выписывает серию векселей (тратт), которые передает с авалем экспортеру (3), предварительно найдя банк, который предоставит гарантии (2)-Экспортер ищет банк, который согласится совершить сделку форфейтинга подает ему полученные долговые обязательства для учета (4). Банк-форфейтер переводит средства экспортеру (5). Покупатель платит кредит по мере наступления сроков погашения векселей. Если же он не в состоянии выполнить свои обязательства то кредит должен оплатить гарант (банк импортера), который дал поручительство за своего клиента.

Таким образом, в результате этой сделки наблюдается такая ситуация:

1) форфейтинг теряет право регресса к экспортеру и получает вложенные средства по мере погашения покупателем простых или переводных векселей;

2) покупатель получает кредит сроком до 5 лет

Поскольку договор о форфетування подписывается задолго до фактического отгрузка товара, между заключением договора на покупку векселей и фактическим осуществлением сделки может пройти достаточно длительный период. Экспортер платит форфейтеру в этот период комиссионные по обязательствам, которые представляют определенный процент от суммы сделки (от 0,075% до 0,125% ежемесячно). Комиссионные ежемесячно выплачиваются авансом. Это вызвано необходимостью форфейтера в этот период в любой момент выполнить свои обязательства и невозможностью использовать средства на другие инвестирования. Кроме того, форфейтер несет валютный и процентный риски, поскольку должен привлекать средства с денежного или валютного рынка для фактического учета векселей.

Отмечая рискованность операции кредитования для форфейтера, следует указать на преимущества, которые гарантирует форфейтинг экспортеру:

• экспортер освобождается от ответственности за долги покупателя;

• экспортер освобождается от потенциальных долгов, которые должны быть оплачены иностранным покупателем в течение среднесрочного периода;

• ликвидность экспортера улучшается, поскольку он немедленно получает наличные;

• улучшаются шансы экспортера получить кредит, поскольку форфейтинг не влияет на другой кредит, предоставляемый банком;

• экспортер освобождается от валютного риска и от риска неплатежа, которые берет на себя форфейтер;

• экспортер освобождается от риска процентных ставок, поскольку учетная ставка известна с начала сделки;

• экспортер избавляется от административных проблем и расходов по инкассации долгов

Основным недостатком форфейтигу в мировой банковской практике является его стоимость - достаточно дорогой вид банковских услуг, что вытекает из рискованности этой операции для форфейтера. Потере форфейтинга могут быть любые причины, из-за которых экспортер не найдет банк, который бы действовал в качестве форфейтера из-за неудовлетворительной кредитоспособность покупателей; ограничение правительства на платежи за границу недостаток резервов иностранной валюты; отказ покупателей выкопать платеж за товары и тому подобное.

В современных условиях в Украине нет обстоятельств, которые способствовали бы применению

такой современной формы кредитования экспорта, как форфейтинг. Остается

подиватись, что украинские предприятия наращивать свой потенциал,

приобретать конкурентоспособности, а украинские банки на основе этого

предоставлять в будущем новый для нашей страны вид банковского

кредитования - форфейтирование, широко используется в зарубежной

банковской практике для экспортеров.