Багрова І.В. (ру) Внешнеэкономическая деятельность предприятия (2004)

6.5. Страхование внешнеэкономической деятельности предприятий

Риски во внешнеэкономической деятельности

Около 85% коммерческих структур и предприятий занимающихся проведением внешнеэкономических операций, многим из них неоднократно приходилось сталкиваться с

рисковыми случаями. Структура рисков во внешнеэкономической деятельности достаточно содержательная и насчитывает около 150 различных рисков. Классифицировать риски можно разными споаб (рис. 6.5.1). Риски могут быть общими и операционных, относящихся к конкретному виду внешнеэкономических операций. При заключении внешнеэкономических операций одним из важнейших моментов является учета особенностей страны потенциального партнера. Такое учета обусловлено действием многих факторов, которые объединяются в группу внешних рисков. Влиятельными в этой группе являются политические и макроэкономические риски, поскольку они действуют в глобальных аспектах осуществления мирохозяйственных отношений. Политический риск связан с возможными изменениями в политическом курсе правительства, переменами в направлениях его деятельности.

Политические риски распределяются на четыре группы:

1) риск национализации и экспроприации;

2) риск трансферта, связанный с возможными ограничениями на конвертирование национальной валюты;

3) риск разрыва контракта из-за деятельности власти той страны, где находится компания-контрагент;

4) риск военных действий и гражданских волнений.

Политический риск следует обязательно учитывать при заключении соглашений с партнерами, которые находятся в странах с нестабильной политической ситуацией. Обычно ситуацию в стране оценивают по таким показателям, как: политическая, экономическая, (в том числе валютная) стабильность, перевод капитала и прибыли, защиту технологий, отношение к иностранным инвестициям, ограничения и льготы в инвестиционной сфере, культурное взаимодействие.

При проведении внешнеэкономических операций следует учесть факторы риска, связанные с платежным потенциалом страны-дебитора, поэтому нужно осуществлять анализ ее макроэкономических показателей и рыночного потенциала. Итак, следует рассмотреть:

• внутреннюю экономику страны;

• экономики стран-партнеров

• задолженность государства (внутреннюю и внешнюю).

Информацию о страновые риски можно

получить, используя периодические публикации консалтинговых фирм, что-специализирующиеся на оценках рисков. Некоторые из них (преимущественно зарубежные, такие как «Business International Corporation») публикуют отчеты, прогнозы инвестиционного климата за рубежом. Предпринимателя, обычно, интересует такая информация:

• индекс политического риска (political risk index)

• индексы текущей экономической ситуации (operating risk index)

• индексы возможностей для перевода капитала и прибылей (repatriation index, R-factor)

• индексы возможности получения доходов (profit opportunity index).

Рисковые случаи (risk situation) - это ситуации, в результате которых либо эффективность проводимой сделки была минимальной и не справджувала вложенных средств и надежд субъекта бизнеса, или вообще предприниматель (инвестор) нос большие убытки, расплачиваясь таким образом за свою неопытность

Политический риск (political risk) - это возможность возникновения убытков или сокращение размеров прибыли, являющихся следствием государственной политики, осуществляемой Правительством Украины относительно организации, управления и регулирования внешнеэкономических отношений

Степень возможности возникновения страновых рисков зависит от страны, с которой предусматривается заключение внешнеэкономического контракта. Предварительно следует предусмотреть, что сумма ущерба может достигнуть размера, который превысит общую сумму контракта.

Для уменьшения рисков по заключенным внешнеэкономическим контрактам следует предварительно проверить потенциального партнера. С этой целью предлагается оценить эффективность его функционирования. Руководствуясь информацией о потенциальном партнера, можно сделать конкретные выводы относительно его надежности и платежеспособности. Распространение информации о рыночной конъюнктуре осуществляют как в Украине, так и в других государствах торгово-промышленные палаты (ТПП), банки, имеющих лицензии на проведение валютных операций, специализированные консалтинговые фирмы, союзы предпринимателей, фондовые биржи. Среди информационных услуг предлагаются такими фирмами, - предоставление бизнес-справок о финансовом состоянии и деловую репутацию потенциального партнера или клиента, которая включает: сведения о общий объем финансовых средств оценкой финансовой устойчивости, перечень банков и других финансовых учреждений, которые ведут финансовые дела фирмы; справку о точности исполнения платежей с указанием срока оплаты счетов; сравнения финансового состояния фирмы и точности осуществления платежей с другими фирмами той же области. Посольства разных стран в Украине и представительства торговых палат обеспечивают заинтересованных лиц информацией об экспорте и импорте своих стран, предоставляют списки товаров и возможных партнеров. Понятно, что такая информация достаточно надежной, но иногда можно обойтись без нее, учитывая, что она может стоить очень дорого.

Зарубежный опыт показывает, что практика применения методики «5С» (character - экономический характер партнера, capacity - финансовые возможности, capital - акционерный капитал, collateral - обеспечение собственными активами, conditions - общие условия) для оценки партнера, предложенной американскими бизнесменами, дает довольно неплохие результаты, но и она не безупречна. Существует также альтернатива - создание собственной базы данных (информации о потенциальных партнеров), что требует времени для ее создания и соответствующей подготовки работников, которые будут этим заниматься. Одним из инструментов создания такой системы является маркетинговое исследование, которое должно проводиться в форме анкетного опроса, что дает возможность получить подробнейшую информацию о потенциальных контрагентов. Но, несмотря на «достаточно легкий путь получения информации» о возможных клиентов, существует определенная угроза невозврата анкет или отказа отвечать на них со стороны контрагентов, которым они были посланы.

Итак, если предпринимателя удовлетворяет партнер в качестве потенциального клиента, перед предприятием стоит вопрос заключения внешнеэкономической сделки с минимизацией возможных рисков, используя все возможные предупреждающие действия (табл.. 6.5.1).

Таблица 6.5.1

Пути минимизации рисков надежности партнера в осуществлении внешнеэкономических операций

Самой большой группой рисков во внешнеэкономической деятельности является группа маркетинговых рисков, связанных с реализацией товара на рынках сбыта. К таким рискам относятся информационные, инновационные и конъюнктурные риски (см. рис. 6.5.1). Для проведения успешной сбытовой деятельности на внешних рынках нужно проводить их тщательный ситуационный анализ, основанный на разработке таких экспертных или маркетинговых систем, которые позволяют учитывать неопределенность информации о рынке.

Информационный риск (information risk) - риск отсутствия, неопределенности или недостоверности информации, касающейся юридической базы для подготовки контракта, положения дел партнера и его банка, общего состояния рынка товаров (Услуг), на котором функционирует предприятие

Предотвратить возникновение инновационного риска возможно только путем проведения тщательных маркетинговых исследований, направленных на выявление потребностей потребителей на том рынке, где функционирует предприятие.

При предотвращении конъюнктурном риска следует учесть деятельность предприятия в данной области а также смежных отраслей за определенный период времени постоянство функционирования данной отрасли по сравнению с экономическим положением в стране в целом; результаты деятельности различных предприятий в рамках одной и той же отрасли.

Оценка маркетинговой группы рисков основывается на определении степени возможности возникновения маркетинговых рисков, т.е. на их вероятности. Маркетинговые риски багатономенклатурним, предопределяют как внутренние, так и внешние факторы, действие которых довольно трудно направить в нужном направлении.

Условиям внешнеэкономического договора предусмотрено возникновение транспортных рисков регламентировано правилами «Инкотермс - 2000» согласно которым все транспортные риски классифицируются по четырем группам - Е, F, С и D (см. приложение 3).

Группа Е включает ситуацию, когда поставщик (продавец) держит товар на своих собственных складах (EXW). Риски принимают на себя поставщик и его банк в момента принятия товара покупателем. Риск транспортировки от помещений продавца до конечного пункта уже принимается покупателем и его банком.

Группа F содержит три конкретные ситуации передачи ответственности и рисков:

a) FCA (Free Carrier) - означает, что риск и ответственность продавца (и его банка) переносятся на покупателя (посредника) в момент передачи товара в определенном месте;

б) FAS (Free Alongside Ship) - ответственность и риск за товар переходят от поставщика (и его банка) к покупателю в определенном договором порту;

в) FOB (Free on Board) - продавец (и его банк) снимают с себя ответственность после выгрузки товара с борта корабля.

Группа С включает ситуации, когда экспортер (продавец) и его банк заключают с покупателем договор на транспортировку, но не берут на себя никакого риска. Они включают следующие ситуации:

а) CFR (Cost and Freight) - продавец и его банк оплачивают стоимость транспортировки до порта прибытия, но риск и ответственность за целостность и сохранность товара, а также дополнительные расходы берут на себя покупатель и его банк. Перенос рисков и ответственности происходит в момент загрузки корабля;

б) CIF (Cost, Insurance and Freight) - помимо обязанностей, как в случае CFR,

продавец и его банк должны обеспечить и оплатить страховку рисков во время транспортировки;

в) СРТ (Carrier Paid To) - продавец и покупатель (и их банки) делят между собой риски и ответственность. В определенный момент (обычно в любом промежуточном географическом пункте) риски полностью переходят от продавца к покупателя и его банка;

г) СИР (Freight / Carrier and Insurance to) - риски переходят от продавца к покупателя в определенном промежуточном пункте транспортировки, но продавец обеспечивает и платит стоимость страховки товара.

Группа D означает, что все транспортные риски переходят на продавца. К этой группе относятся следующие ситуации:

а) DAF (Delivered at Frontier) - означает, что продавец принимает на себя риски до определенного в договоре государственной границы. Далее риски принимает на себя покупатель и его банк;

б) DES (Delivered Ex Ship) - передача рисков продавцом покупателю происходит на борту корабля;

в) DEQ (Delivered Ex Quay) - передача рисков происходит в момент прибытия товара в порт загрузки;

г) DDU (Delivered Duty Unpaid) - продавец принимает на себя транспортные риски по порчи, утраты, хищения товара и т.д., до определенного договором места (Обычно, таможенный склад) на территории покупателя;

д) DDP (Delivered Duty Paid) - продавец отвечает за транспортные риски до определенного места на территории покупателя, но последний оплачивает их.

При наступлении рисков, о которых говорится в «Инкотермс - 2000», покупатель обязан оплатить цену товара даже при получении товара в состоянии, не соответствует условиям договора, или при полной его потере. В этом заключается «цена риска ». Если повреждения не обусловлено транспортным риском, то покупатель право не только уклониться от оплаты товара, но и считать продавца ответственным за нарушение условий договора.

особенности страхования внешнеэкономической деятельности

Страхование внешнеэкономической деятельности предприятий - это международные экономические отношения по защите имущественных интересов субъектов хозяйствования различных форм собственности в течение периода, в котором происходят определенные события (Страховые случаи), за счет имущественных средств, формируемых из уплаченных ими взносов (страховых премий).

Инновационный риск (innovation risk) - возможность потерь, возникающих вследствие вложения предприятием денежных средств в производство новых товаров (услуг), которые возможно, не найдут спроса на рынке

Конъюнктурный риск (conjuncture risk) - возможность потерь из-за изменения рыночной конъюнктуры, изменение как экономического состояния отрасли, в которой функционирует предприятие, так и смежных с ней отраслей

Транспортные риски (transport risk) - риски, которые возникают в внешнеэкономической деятельности при заключении внешнеэкономических сделок, а именно при передаче товара от продавца (поставщика) к покупателю

В процессе страхования внешнеэкономических отношений участвуют два субъекта: страхователь и страховщик.

Страховщик имеет право создавать и тратить средства страхового фонда. В качестве страховщиков могут выступать государственные страховые организации акционерные страховые общества, общества взаимного страхования и перестрахования.

Для подтверждения заключенного соглашения страховщик предоставляет страхователю страховое свидетельство (полис), в котором указываются правила страхования, перечень страховых рисков, размер страховой суммы и страховой премии (взноса), порядок изменения и прекращение действия договора, другие условия, регулирующие отношения сторон.

Страхование внешнеэкономической деятельности означает страхование рисков, возникшие в ходе ее осуществления, и является комплексом видов страхования, обеспечивают защиту интересов отечественных и зарубежных субъектов хозяйствования в международном сотрудничестве. Страхование внешнеэкономической деятельности, как и любой деятельности, включая личное, имущественное по страхованию ответственности.

Объектом личного страхования является жизнь и здоровье граждан. В внешнеэкономической сфере

к такому виду относится страхование жизни туристов, медицинское страхование, страхование пассажиров при международных передвижениях подобное.

Объектом имущественного страхования являются товарно-материальные ценности и имущественные интересы страхователей. Разновидностями его во внешнеэкономических связях является страхование перевозок грузов морским, речным, железнодорожным, авиационным, автомобильным транспортом, страхование от валютных рисков, страхования депозитов, страхование делькредере, страхования инвестиционных рисков.

Объектом страхования ответственности является ответственность перед третьими лицами (Физическими или юридическими) в результате любой деятельности или бездеятельности страхователя. В отличие от имущественного и личного видов страхования, целью страхования ответственности является страховая защита интересов возможных вредителей, которые в каждом отдельном случае находят конкретное денежное воспроизведения. К такого вида страхования внешнеэкономической деятельности относят страхование ответственности владельцев транспортных средств, страхование ответственности истца за непогашение кредита и т.д..

Использование посредников дает возможность расширить предложение страховых услуг, взять на ответственность производственные и коммерческие риски, которые не в состоянии решить страховая компания. В связи с этим целесообразно применить перестрахование.

Содержание отношений между страховщиком и перестраховщиком заключается в обязательстве перестраховщика покрыть часть страховых выплат страховой компании по страховым случаям, наступившим в ее клиентов, надеясь на часть страховой премии, полученной от клиентов. Итак, экономическая сущность перестрахования - это перераспределение между страховыми организациями первичного страхового фонда. Принятые в перестраховании рисков могут передаваться повторно, продолжая цепь перестрахование. Таким образом, в перестраховании происходит постоянный обмен рисками и премиями, главной целью которого является стремление создать сбалансированный, устойчивый собственный страховой портфель.

Перестрахование является тем видом страховой деятельности, который с одной стороны, обеспечивает надежность страховой защиты различных внешнеэкономических рисков участников внешнеэкономической деятельности, а с другой стороны - перестрахования разновидностью внешнеэкономических связей в страховании, цель которого заключается в обеспечении защиты национальных и международных интересов страхователей разных странах.

Страховщики Украины сотрудничают в сфере перестрахования на отечественном рынке перестрахования, но практика показывает, что в Украине риски перестраховываются вдвое меньше, чем за рубежом. Появление на страховом рынке посредников требует создание и усовершенствование законодательной базы, регламентирующей их работу.

В международной практике страхования экспортных рисков предоставляется государственным агентствам. Однако в этой общей тенденции существуют исключения, когда в одних странах страхование экспорта обеспечивается частными организациями, и других эта система является смешанной.

Состояние и особенности формирования страхового рынка в Украине

Страховой рынок в Украине, начиная с 1998 года, характеризуется активной деятельностью компаний по предоставлению страховых услуг. Относительная стабильность работы страховых организаций в финансово-экономическом секторе обусловила наращивания собственных капиталов большинства страховщиков и создала предпосылки

большей надежности в договорных обязательствах. С 1998 года отношения страховщиков Украина с зарубежными партнерами в области перестрахования крупных лимитов ответственности происходили на взаимовыгодных условиях.

В частности интеграционные тенденции страхового рынка Украины за 3 года, т.е. с 1998 по 2000 годы, отмечаются и постоянством, и признанием такого партнерства в Европе.

Страховщик (insurant) - юридическое лицо любой организационно-правовой формы, которая имеет государственное разрешение (лицензию) на проведение операций страхования

Страхователь (insurer) - юридическое или физическое лицо, которое имеет страховой интерес и вступает во взаимоотношения со страховщиком на основании действующего законодательства или двустороннего соглашения о страховании

Перестрахование (reinsurance) - система экономических отношений между страховщиками, что дает возможность страховой компании, которая заключила договор страхования, передать полученные риски другим страховым компаниям (перестраховщикам)

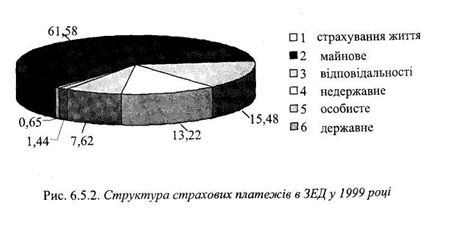

Так, на 1 января 2000 года в Украине действовали 263 страховые компании (на 9 страховщиков больше, чем в 1998 году). Поступление платежей за 1999 год увеличилось на 47,5% по сравнению с 1998 годом. На 1 января 2000 года всех видов страхования страховки получили 1164126 тыс. грн., в том числе по видам страхования (рис. 6.5.2): от личного страхования - 88695 тыс.грн. (Или 7,62% от общей суммы поступлений) имущественного страхования - 716910 тыс. грн. (Или 61,58%) добровольного страхования ответственности - 180172 тыс. грн. (Или 15,48%) обязательного страхования (кроме государственного) - 153927 тыс. грн. (Или 13,22%) государственного страхования - 16775 тыс.грн. (Или 1,44%), страхование жизни - 7646,7 тыс. грн. (Или 0,66%).

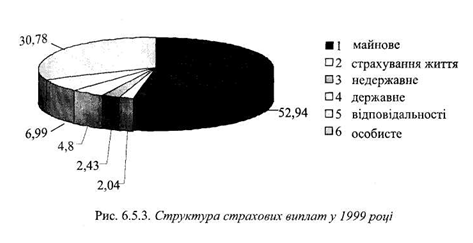

За 1999 год объем выплат страховых сумм и страховых возмещений вырос вдвое и составил 360919 тыс. грн., в том числе по видам страхования (рис. 6.5.3): по личному страхованию - 111106 тыс. грн. (Или 30,78% от общей суммы поступлений); имущественному страхованию - 191146 тыс. грн. (Или 52,96%); добровольному страхованию ответственности - 26227 тыс. грн. (Или 6,99%); обязательному страхованию (кроме государственного) - 8762 тыс. грн. (Или 2,43%); государственному страхованию - 17322 тыс. грн. (Или 4,8%) страхованию жизни -7356,7 тыс. грн. (Или 2,04%).

Уровень выплат (отношение выплат к платежам) по всем видам страхования за эти периоды составил: в 1998 году - 22,5%, в 1999 году - 31%. По видам страхования уровень выплат (согласно поступлений по виду) составил: по личному страхованию - 125%, государственному страхованию - 103%, страхованию жизни -96%, имущественному страхованию - 27%, страхованию ответственности - 14%, обязательному страхованию - 6%.

Балансовая прибыль от страховой деятельности за 1999 год против 1998 года вырос на 30% и составил 234034 тыс. грн.

Объем уплаченных уставных фондов в 1999 году удвоился и достиг 327872 тыс. грн. Страховщики сформировали страховые резервы на сумму 537041 тыс. грн. Прибыль от страховой деятельности (на общую сумму 192232 тыс. грн.) по сравнению с 1998 годом увеличился в 1,5 раза. Расходы страховщика и другие расходы, которые относятся на себестоимость (212 343 тыс. грн.) по сравнению с 1998 годом выросли в 1,3 раза. Характерно, что удельный вес этих затрат в сумме поступлений постоянно уменьшается: в 1998 году - на 10,9 процентных пункта по сравнению с предыдущим, а в 1999 году меньше на 2,4 процентных пункта по сравнению с 1998 годом.

В международной практике существует несколько вариантов участия государства в страховании экспорта.

Первый путь - администрировать страхования экспортеров непосредственно через подразделение одного из министерств, направлять страховые премии непосредственно к бюджета и непосредственно из бюджета платить страховые возмещения. Такая система в свое время применялась рядом стран, в частности Швейцарией. Однако она имела негативные последствия - неэффективную организацию страхования и большие убытки для бюджета, поэтому сегодня практически все страны от нее отказались.

Второй путь - создание отдельных учреждений, которые работают на самоокупаемый основе т.е. покрывают административные расходы и страховые возмещения поступлением от премий. Именно так осуществляет государственное страхование экспорта большинство стран. Такая система применяется в Великобритании и Японии. Если резервы ECGD (Британская организация государственного страхования экспорта) или ESD / MITI (японский учреждение государственного страхования экспорта) недостаточны для покрытия страховых возмещений, они могут покрыть нехватку за счет кредитов из бюджета. В Греции обязательства организации счета экспортных кредитов подкреплены государственной гарантией на четко определенную сумму - 1,3 млрд. дол. США. Система государственного страхования экспорта через такие учреждения применяется также в Ирландии, Барбадосе, Кипре,

Дании.

Итак, государственное обеспечение страхования экспортных рисков базируется главным образом, несовершенство рынка. Поскольку частные страховщики не желают предоставлять страхового покрытия для наиболее рисковых экспортных регионов, рийок страхования экспорта будет неполным без правительственного вмешательства Государственная политика страхование экспортных рисков позволяет местным предприятиям экспортировать в регионы с высоким риском невыполнения долговых обязательств для проникновения на эти рынки или закрепления уже ранее полученных рыночных позиций.

Страховщики Украины могут предоставить достаточно большой объем покрытия и тем самым сократить поток денежных средств, направляемых за границу, т.е. перестраховывать в иностранных перестраховщиков только те риски, которые превышают возможности активных страховщиков в целом. Это позволит удовлетворить национальные интересы, сформировать резервы, инвестировать эти резервы в национальную экономику, гарантировать клиентам качественную страховую услугу.

Комиссия Европейского Экономического Союза утвердил рекомендации по деятельности страховых посредников. Для некоторых стран-членов ЕЭС значит, что подобные требования должны быть проведены через национальные Парламенты этих государств, а именно:

• рекомендации касаются всех страховых посредников, независимо от их должности (Брокер, агент, помощник агента и т.п.). Более того, при регистрации они делятся на зависимых и независимых посредников, причем последняя категория должна подтвердить свою независимость, представив информацию о всех своих официальных и страховые связи со страховыми компаниями.

• минимальная профессиональная подготовка является обязательной для всех посредников. Частные лица должны иметь безупречную репутацию, не иметь предыдущих банкротств и обладать достаточными финансовыми средствами. Дополнительные требования по квалификации должны быть определены остальными государствами - членами ЕЭС. Брокеры также должны застраховать

профессиональную ответственность.

• рекомендации предусматривают, что все страховые посредники должны быть зарегистрированы в своих государствах. Регистрация производится специальным компетентным органом страны-члена ЕЭС, она должна провести разделение между зависимыми и независимыми брокерами. Факт регистрации не обязательно должен быть обнародован.

• должны применяться санкции к любому, кто действует как страховой посредник без регистрации или не выполняет требований национального законодательства, вытекающие из представленных рекомендаций.

Около 85% коммерческих структур и предприятий занимающихся проведением внешнеэкономических операций, многим из них неоднократно приходилось сталкиваться с

рисковыми случаями. Структура рисков во внешнеэкономической деятельности достаточно содержательная и насчитывает около 150 различных рисков. Классифицировать риски можно разными споаб (рис. 6.5.1). Риски могут быть общими и операционных, относящихся к конкретному виду внешнеэкономических операций. При заключении внешнеэкономических операций одним из важнейших моментов является учета особенностей страны потенциального партнера. Такое учета обусловлено действием многих факторов, которые объединяются в группу внешних рисков. Влиятельными в этой группе являются политические и макроэкономические риски, поскольку они действуют в глобальных аспектах осуществления мирохозяйственных отношений. Политический риск связан с возможными изменениями в политическом курсе правительства, переменами в направлениях его деятельности.

Политические риски распределяются на четыре группы:

1) риск национализации и экспроприации;

2) риск трансферта, связанный с возможными ограничениями на конвертирование национальной валюты;

3) риск разрыва контракта из-за деятельности власти той страны, где находится компания-контрагент;

4) риск военных действий и гражданских волнений.

Политический риск следует обязательно учитывать при заключении соглашений с партнерами, которые находятся в странах с нестабильной политической ситуацией. Обычно ситуацию в стране оценивают по таким показателям, как: политическая, экономическая, (в том числе валютная) стабильность, перевод капитала и прибыли, защиту технологий, отношение к иностранным инвестициям, ограничения и льготы в инвестиционной сфере, культурное взаимодействие.

При проведении внешнеэкономических операций следует учесть факторы риска, связанные с платежным потенциалом страны-дебитора, поэтому нужно осуществлять анализ ее макроэкономических показателей и рыночного потенциала. Итак, следует рассмотреть:

• внутреннюю экономику страны;

• экономики стран-партнеров

• задолженность государства (внутреннюю и внешнюю).

Информацию о страновые риски можно

получить, используя периодические публикации консалтинговых фирм, что-специализирующиеся на оценках рисков. Некоторые из них (преимущественно зарубежные, такие как «Business International Corporation») публикуют отчеты, прогнозы инвестиционного климата за рубежом. Предпринимателя, обычно, интересует такая информация:

• индекс политического риска (political risk index)

• индексы текущей экономической ситуации (operating risk index)

• индексы возможностей для перевода капитала и прибылей (repatriation index, R-factor)

• индексы возможности получения доходов (profit opportunity index).

Рисковые случаи (risk situation) - это ситуации, в результате которых либо эффективность проводимой сделки была минимальной и не справджувала вложенных средств и надежд субъекта бизнеса, или вообще предприниматель (инвестор) нос большие убытки, расплачиваясь таким образом за свою неопытность

Политический риск (political risk) - это возможность возникновения убытков или сокращение размеров прибыли, являющихся следствием государственной политики, осуществляемой Правительством Украины относительно организации, управления и регулирования внешнеэкономических отношений

Степень возможности возникновения страновых рисков зависит от страны, с которой предусматривается заключение внешнеэкономического контракта. Предварительно следует предусмотреть, что сумма ущерба может достигнуть размера, который превысит общую сумму контракта.

Для уменьшения рисков по заключенным внешнеэкономическим контрактам следует предварительно проверить потенциального партнера. С этой целью предлагается оценить эффективность его функционирования. Руководствуясь информацией о потенциальном партнера, можно сделать конкретные выводы относительно его надежности и платежеспособности. Распространение информации о рыночной конъюнктуре осуществляют как в Украине, так и в других государствах торгово-промышленные палаты (ТПП), банки, имеющих лицензии на проведение валютных операций, специализированные консалтинговые фирмы, союзы предпринимателей, фондовые биржи. Среди информационных услуг предлагаются такими фирмами, - предоставление бизнес-справок о финансовом состоянии и деловую репутацию потенциального партнера или клиента, которая включает: сведения о общий объем финансовых средств оценкой финансовой устойчивости, перечень банков и других финансовых учреждений, которые ведут финансовые дела фирмы; справку о точности исполнения платежей с указанием срока оплаты счетов; сравнения финансового состояния фирмы и точности осуществления платежей с другими фирмами той же области. Посольства разных стран в Украине и представительства торговых палат обеспечивают заинтересованных лиц информацией об экспорте и импорте своих стран, предоставляют списки товаров и возможных партнеров. Понятно, что такая информация достаточно надежной, но иногда можно обойтись без нее, учитывая, что она может стоить очень дорого.

Итак, если предпринимателя удовлетворяет партнер в качестве потенциального клиента, перед предприятием стоит вопрос заключения внешнеэкономической сделки с минимизацией возможных рисков, используя все возможные предупреждающие действия (табл.. 6.5.1).

Таблица 6.5.1

Пути минимизации рисков надежности партнера в осуществлении внешнеэкономических операций

| Вид риска | Действия предприятий |

| Невыполнение партнером обязательств по контракту | 1. Заключение договора о намерениях, где оговаривается срок, в течение которого стороны могут внести изменения |

| 2. Отражение в договоре о намерениях материальной ответственности за отказ от подписания контракта | |

| 3. Отображение условия о действии контракта не во время его подписания, а во время его согласования | |

| 4. Отображение условия о рассмотрении возможных споров через арбитражный суд | |

| 5. Отражение в контракте условия о штрафные санкции за невыполнение какого-либо обязательства по контракту | |

| 6. Отражение в контракте условия о возникновение возможных форс-мажорных обстоятельств | |

| Неплатежеспособность партнера | 1. Предсказание условия о действии контракта после поступления средств на расчетный счет исполнителя |

| 2. Передача права собственности заказчику после 100% оплаты стоимости товара (услуги) | |

| 3. Использование услуг банка по аккредитивной формы расчетов | |

| 4. Заключение договора с банком на факторинговое обслуживание возможной дебиторской задолженности |

Информационный риск (information risk) - риск отсутствия, неопределенности или недостоверности информации, касающейся юридической базы для подготовки контракта, положения дел партнера и его банка, общего состояния рынка товаров (Услуг), на котором функционирует предприятие

Предотвратить возникновение инновационного риска возможно только путем проведения тщательных маркетинговых исследований, направленных на выявление потребностей потребителей на том рынке, где функционирует предприятие.

При предотвращении конъюнктурном риска следует учесть деятельность предприятия в данной области а также смежных отраслей за определенный период времени постоянство функционирования данной отрасли по сравнению с экономическим положением в стране в целом; результаты деятельности различных предприятий в рамках одной и той же отрасли.

Оценка маркетинговой группы рисков основывается на определении степени возможности возникновения маркетинговых рисков, т.е. на их вероятности. Маркетинговые риски багатономенклатурним, предопределяют как внутренние, так и внешние факторы, действие которых довольно трудно направить в нужном направлении.

Условиям внешнеэкономического договора предусмотрено возникновение транспортных рисков регламентировано правилами «Инкотермс - 2000» согласно которым все транспортные риски классифицируются по четырем группам - Е, F, С и D (см. приложение 3).

Группа Е включает ситуацию, когда поставщик (продавец) держит товар на своих собственных складах (EXW). Риски принимают на себя поставщик и его банк в момента принятия товара покупателем. Риск транспортировки от помещений продавца до конечного пункта уже принимается покупателем и его банком.

Группа F содержит три конкретные ситуации передачи ответственности и рисков:

a) FCA (Free Carrier) - означает, что риск и ответственность продавца (и его банка) переносятся на покупателя (посредника) в момент передачи товара в определенном месте;

б) FAS (Free Alongside Ship) - ответственность и риск за товар переходят от поставщика (и его банка) к покупателю в определенном договором порту;

в) FOB (Free on Board) - продавец (и его банк) снимают с себя ответственность после выгрузки товара с борта корабля.

Группа С включает ситуации, когда экспортер (продавец) и его банк заключают с покупателем договор на транспортировку, но не берут на себя никакого риска. Они включают следующие ситуации:

а) CFR (Cost and Freight) - продавец и его банк оплачивают стоимость транспортировки до порта прибытия, но риск и ответственность за целостность и сохранность товара, а также дополнительные расходы берут на себя покупатель и его банк. Перенос рисков и ответственности происходит в момент загрузки корабля;

б) CIF (Cost, Insurance and Freight) - помимо обязанностей, как в случае CFR,

продавец и его банк должны обеспечить и оплатить страховку рисков во время транспортировки;

в) СРТ (Carrier Paid To) - продавец и покупатель (и их банки) делят между собой риски и ответственность. В определенный момент (обычно в любом промежуточном географическом пункте) риски полностью переходят от продавца к покупателя и его банка;

Группа D означает, что все транспортные риски переходят на продавца. К этой группе относятся следующие ситуации:

а) DAF (Delivered at Frontier) - означает, что продавец принимает на себя риски до определенного в договоре государственной границы. Далее риски принимает на себя покупатель и его банк;

б) DES (Delivered Ex Ship) - передача рисков продавцом покупателю происходит на борту корабля;

в) DEQ (Delivered Ex Quay) - передача рисков происходит в момент прибытия товара в порт загрузки;

г) DDU (Delivered Duty Unpaid) - продавец принимает на себя транспортные риски по порчи, утраты, хищения товара и т.д., до определенного договором места (Обычно, таможенный склад) на территории покупателя;

д) DDP (Delivered Duty Paid) - продавец отвечает за транспортные риски до определенного места на территории покупателя, но последний оплачивает их.

При наступлении рисков, о которых говорится в «Инкотермс - 2000», покупатель обязан оплатить цену товара даже при получении товара в состоянии, не соответствует условиям договора, или при полной его потере. В этом заключается «цена риска ». Если повреждения не обусловлено транспортным риском, то покупатель право не только уклониться от оплаты товара, но и считать продавца ответственным за нарушение условий договора.

особенности страхования внешнеэкономической деятельности

Страхование внешнеэкономической деятельности предприятий - это международные экономические отношения по защите имущественных интересов субъектов хозяйствования различных форм собственности в течение периода, в котором происходят определенные события (Страховые случаи), за счет имущественных средств, формируемых из уплаченных ими взносов (страховых премий).

Инновационный риск (innovation risk) - возможность потерь, возникающих вследствие вложения предприятием денежных средств в производство новых товаров (услуг), которые возможно, не найдут спроса на рынке

Конъюнктурный риск (conjuncture risk) - возможность потерь из-за изменения рыночной конъюнктуры, изменение как экономического состояния отрасли, в которой функционирует предприятие, так и смежных с ней отраслей

Транспортные риски (transport risk) - риски, которые возникают в внешнеэкономической деятельности при заключении внешнеэкономических сделок, а именно при передаче товара от продавца (поставщика) к покупателю

В процессе страхования внешнеэкономических отношений участвуют два субъекта: страхователь и страховщик.

Страховщик имеет право создавать и тратить средства страхового фонда. В качестве страховщиков могут выступать государственные страховые организации акционерные страховые общества, общества взаимного страхования и перестрахования.

Для подтверждения заключенного соглашения страховщик предоставляет страхователю страховое свидетельство (полис), в котором указываются правила страхования, перечень страховых рисков, размер страховой суммы и страховой премии (взноса), порядок изменения и прекращение действия договора, другие условия, регулирующие отношения сторон.

Страхование внешнеэкономической деятельности означает страхование рисков, возникшие в ходе ее осуществления, и является комплексом видов страхования, обеспечивают защиту интересов отечественных и зарубежных субъектов хозяйствования в международном сотрудничестве. Страхование внешнеэкономической деятельности, как и любой деятельности, включая личное, имущественное по страхованию ответственности.

Объектом личного страхования является жизнь и здоровье граждан. В внешнеэкономической сфере

к такому виду относится страхование жизни туристов, медицинское страхование, страхование пассажиров при международных передвижениях подобное.

Объектом имущественного страхования являются товарно-материальные ценности и имущественные интересы страхователей. Разновидностями его во внешнеэкономических связях является страхование перевозок грузов морским, речным, железнодорожным, авиационным, автомобильным транспортом, страхование от валютных рисков, страхования депозитов, страхование делькредере, страхования инвестиционных рисков.

Объектом страхования ответственности является ответственность перед третьими лицами (Физическими или юридическими) в результате любой деятельности или бездеятельности страхователя. В отличие от имущественного и личного видов страхования, целью страхования ответственности является страховая защита интересов возможных вредителей, которые в каждом отдельном случае находят конкретное денежное воспроизведения. К такого вида страхования внешнеэкономической деятельности относят страхование ответственности владельцев транспортных средств, страхование ответственности истца за непогашение кредита и т.д..

Использование посредников дает возможность расширить предложение страховых услуг, взять на ответственность производственные и коммерческие риски, которые не в состоянии решить страховая компания. В связи с этим целесообразно применить перестрахование.

Содержание отношений между страховщиком и перестраховщиком заключается в обязательстве перестраховщика покрыть часть страховых выплат страховой компании по страховым случаям, наступившим в ее клиентов, надеясь на часть страховой премии, полученной от клиентов. Итак, экономическая сущность перестрахования - это перераспределение между страховыми организациями первичного страхового фонда. Принятые в перестраховании рисков могут передаваться повторно, продолжая цепь перестрахование. Таким образом, в перестраховании происходит постоянный обмен рисками и премиями, главной целью которого является стремление создать сбалансированный, устойчивый собственный страховой портфель.

Перестрахование является тем видом страховой деятельности, который с одной стороны, обеспечивает надежность страховой защиты различных внешнеэкономических рисков участников внешнеэкономической деятельности, а с другой стороны - перестрахования разновидностью внешнеэкономических связей в страховании, цель которого заключается в обеспечении защиты национальных и международных интересов страхователей разных странах.

Страховщики Украины сотрудничают в сфере перестрахования на отечественном рынке перестрахования, но практика показывает, что в Украине риски перестраховываются вдвое меньше, чем за рубежом. Появление на страховом рынке посредников требует создание и усовершенствование законодательной базы, регламентирующей их работу.

В международной практике страхования экспортных рисков предоставляется государственным агентствам. Однако в этой общей тенденции существуют исключения, когда в одних странах страхование экспорта обеспечивается частными организациями, и других эта система является смешанной.

Состояние и особенности формирования страхового рынка в Украине

Страховой рынок в Украине, начиная с 1998 года, характеризуется активной деятельностью компаний по предоставлению страховых услуг. Относительная стабильность работы страховых организаций в финансово-экономическом секторе обусловила наращивания собственных капиталов большинства страховщиков и создала предпосылки

большей надежности в договорных обязательствах. С 1998 года отношения страховщиков Украина с зарубежными партнерами в области перестрахования крупных лимитов ответственности происходили на взаимовыгодных условиях.

В частности интеграционные тенденции страхового рынка Украины за 3 года, т.е. с 1998 по 2000 годы, отмечаются и постоянством, и признанием такого партнерства в Европе.

Страховщик (insurant) - юридическое лицо любой организационно-правовой формы, которая имеет государственное разрешение (лицензию) на проведение операций страхования

Страхователь (insurer) - юридическое или физическое лицо, которое имеет страховой интерес и вступает во взаимоотношения со страховщиком на основании действующего законодательства или двустороннего соглашения о страховании

Перестрахование (reinsurance) - система экономических отношений между страховщиками, что дает возможность страховой компании, которая заключила договор страхования, передать полученные риски другим страховым компаниям (перестраховщикам)

Так, на 1 января 2000 года в Украине действовали 263 страховые компании (на 9 страховщиков больше, чем в 1998 году). Поступление платежей за 1999 год увеличилось на 47,5% по сравнению с 1998 годом. На 1 января 2000 года всех видов страхования страховки получили 1164126 тыс. грн., в том числе по видам страхования (рис. 6.5.2): от личного страхования - 88695 тыс.грн. (Или 7,62% от общей суммы поступлений) имущественного страхования - 716910 тыс. грн. (Или 61,58%) добровольного страхования ответственности - 180172 тыс. грн. (Или 15,48%) обязательного страхования (кроме государственного) - 153927 тыс. грн. (Или 13,22%) государственного страхования - 16775 тыс.грн. (Или 1,44%), страхование жизни - 7646,7 тыс. грн. (Или 0,66%).

За 1999 год объем выплат страховых сумм и страховых возмещений вырос вдвое и составил 360919 тыс. грн., в том числе по видам страхования (рис. 6.5.3): по личному страхованию - 111106 тыс. грн. (Или 30,78% от общей суммы поступлений); имущественному страхованию - 191146 тыс. грн. (Или 52,96%); добровольному страхованию ответственности - 26227 тыс. грн. (Или 6,99%); обязательному страхованию (кроме государственного) - 8762 тыс. грн. (Или 2,43%); государственному страхованию - 17322 тыс. грн. (Или 4,8%) страхованию жизни -7356,7 тыс. грн. (Или 2,04%).

Уровень выплат (отношение выплат к платежам) по всем видам страхования за эти периоды составил: в 1998 году - 22,5%, в 1999 году - 31%. По видам страхования уровень выплат (согласно поступлений по виду) составил: по личному страхованию - 125%, государственному страхованию - 103%, страхованию жизни -96%, имущественному страхованию - 27%, страхованию ответственности - 14%, обязательному страхованию - 6%.

Балансовая прибыль от страховой деятельности за 1999 год против 1998 года вырос на 30% и составил 234034 тыс. грн.

Объем уплаченных уставных фондов в 1999 году удвоился и достиг 327872 тыс. грн. Страховщики сформировали страховые резервы на сумму 537041 тыс. грн. Прибыль от страховой деятельности (на общую сумму 192232 тыс. грн.) по сравнению с 1998 годом увеличился в 1,5 раза. Расходы страховщика и другие расходы, которые относятся на себестоимость (212 343 тыс. грн.) по сравнению с 1998 годом выросли в 1,3 раза. Характерно, что удельный вес этих затрат в сумме поступлений постоянно уменьшается: в 1998 году - на 10,9 процентных пункта по сравнению с предыдущим, а в 1999 году меньше на 2,4 процентных пункта по сравнению с 1998 годом.

В международной практике существует несколько вариантов участия государства в страховании экспорта.

Первый путь - администрировать страхования экспортеров непосредственно через подразделение одного из министерств, направлять страховые премии непосредственно к бюджета и непосредственно из бюджета платить страховые возмещения. Такая система в свое время применялась рядом стран, в частности Швейцарией. Однако она имела негативные последствия - неэффективную организацию страхования и большие убытки для бюджета, поэтому сегодня практически все страны от нее отказались.

Второй путь - создание отдельных учреждений, которые работают на самоокупаемый основе т.е. покрывают административные расходы и страховые возмещения поступлением от премий. Именно так осуществляет государственное страхование экспорта большинство стран. Такая система применяется в Великобритании и Японии. Если резервы ECGD (Британская организация государственного страхования экспорта) или ESD / MITI (японский учреждение государственного страхования экспорта) недостаточны для покрытия страховых возмещений, они могут покрыть нехватку за счет кредитов из бюджета. В Греции обязательства организации счета экспортных кредитов подкреплены государственной гарантией на четко определенную сумму - 1,3 млрд. дол. США. Система государственного страхования экспорта через такие учреждения применяется также в Ирландии, Барбадосе, Кипре,

Дании.

Итак, государственное обеспечение страхования экспортных рисков базируется главным образом, несовершенство рынка. Поскольку частные страховщики не желают предоставлять страхового покрытия для наиболее рисковых экспортных регионов, рийок страхования экспорта будет неполным без правительственного вмешательства Государственная политика страхование экспортных рисков позволяет местным предприятиям экспортировать в регионы с высоким риском невыполнения долговых обязательств для проникновения на эти рынки или закрепления уже ранее полученных рыночных позиций.

Страховщики Украины могут предоставить достаточно большой объем покрытия и тем самым сократить поток денежных средств, направляемых за границу, т.е. перестраховывать в иностранных перестраховщиков только те риски, которые превышают возможности активных страховщиков в целом. Это позволит удовлетворить национальные интересы, сформировать резервы, инвестировать эти резервы в национальную экономику, гарантировать клиентам качественную страховую услугу.

Комиссия Европейского Экономического Союза утвердил рекомендации по деятельности страховых посредников. Для некоторых стран-членов ЕЭС значит, что подобные требования должны быть проведены через национальные Парламенты этих государств, а именно:

• рекомендации касаются всех страховых посредников, независимо от их должности (Брокер, агент, помощник агента и т.п.). Более того, при регистрации они делятся на зависимых и независимых посредников, причем последняя категория должна подтвердить свою независимость, представив информацию о всех своих официальных и страховые связи со страховыми компаниями.

• минимальная профессиональная подготовка является обязательной для всех посредников. Частные лица должны иметь безупречную репутацию, не иметь предыдущих банкротств и обладать достаточными финансовыми средствами. Дополнительные требования по квалификации должны быть определены остальными государствами - членами ЕЭС. Брокеры также должны застраховать

профессиональную ответственность.

• рекомендации предусматривают, что все страховые посредники должны быть зарегистрированы в своих государствах. Регистрация производится специальным компетентным органом страны-члена ЕЭС, она должна провести разделение между зависимыми и независимыми брокерами. Факт регистрации не обязательно должен быть обнародован.

• должны применяться санкции к любому, кто действует как страховой посредник без регистрации или не выполняет требований национального законодательства, вытекающие из представленных рекомендаций.