Багрова І.В. Зовнішньоекономічна діяльність підприємств (2004)

2.5. Склад і особливості здійснення підприємствами виробничих зовнішньоекономічних операцій

Система виробничих відносин у зовнішньоекономічній діяльності представлена лізинговими операціями, кооперацією в усіх сферах господарювання на ієрархічних ланках ринкового простору та різновидами спільного підприємництва. Найчастіше застосовуваною формою здійснення зовнішньоекономічних виробничих відносин є спільне підприємництво, про що піде мова в цьому підрозділі.

Схематично систему виробничих зовнішньоекономічних зв'язків можна представити в такий спосіб: (рис. 2.5.1).

Міжнародний лізинг

Ринок фінансового лізингу в Україні перебуває на ранній стадії розвитку.

Українська лізингова асоціація була формально заснована в червні 1997 року. До неї увійшло 16 лізингових компаній із загальною кількістю персоналу в 100 співробітників. На сьогоднішній день обсяг місцевих лізингових операцій, що фінансуються з внутрішніх джерел, досить низькій і оцінюється на рівні 10 млн. дол. США. Усі інші операції, пов'язані з лізингом або подібні до нього, фінансуються міжнародними постачальниками устаткування.

Останнім часом процес упровадження лізингу в Україні помітно пожвавився, з явилися нові компанії як державного, так і комерційного спрямування. Зацікавленість до ринкової структури почали виявляти банки, страхові компанії. Зрозуміло, це ті фінансові інституції, які можуть стати реальними каталізаторами процесу утвердження лізингу. Однак політика Національного банку, що проявляється в завищенні облікової ставки, зробила проблематичним фінансування лізингових операцій.

Лізинг (lease) - форма довгострокової оренди, пов'язана з передачею у використання обладнання, транспортних засобів та іншого рухомого й нерухомого майна, окрім земельних ділянок та інших природних об'єктів

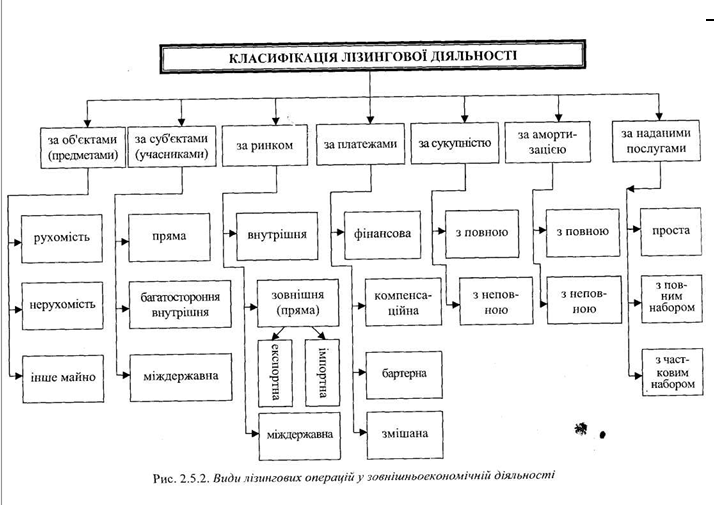

Сучасний лізинг доповнює і збагачує складені раніше форми і методи взаємодії банківських структур з реальним сектором економіки з фінансування і стимулювання виробництва. Форми реалізації лізингу диверсифікувалися, всебічно поєднуючись з традиційними формами фінансування (рис. 2.5.2).

Міжнародний лізинг є однією з форм угоди лізингу, передбаченою Законом України №723/97-ВР від 16.12.1997 року «Про лізинг», зі змінами та доповненнями. Його особливість полягає в тому, що він здійснюється суб'єктами лізингу, які знаходяться під юрисдикцією різних країн, або у випадку, якщо майно або платежі перетинають державні кордони. Він може здійснюватися в двох видах: як оперативний і як фінансовий лізинг.

При оперативному лізингу лізингоотримувач за своїм замовленням отримує для платного користування від лізингодавця об'єкт лізингу на строк, менший за той, за яким амортизується 90% вартості об'єкта лізингу, визначеної в день укладання договору. Після закінчення строку договору оперативного лізингу він може бути поновлений, або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у використання іншому лізингоотримувачу за лізинговою угодою.

При фінансовому лізингу лізингоотримувач за своїм замовленням отримує у платне користування від лізингодавця об'єкт лізингу на строк, не менший ніж той, за яким амортизується 60% вартості об'єкта лізингу, визначеної в день укладання договору. Сума відшкодування вартості об'єкта лізингу в складі лізингових платежів за період дії договору фінансового лізингу повинна включати також не менше 60% вартості об'єкта лізингу, визначеної в день укладання договору. По закінченні строку договору фінансового лізингу об'єкт лізингу, переданий лізингоотримувачу згідно з договором, переходить у власність лізингоотримувача або викупається ним за залишковою вартістю.

У договорі фінансового лізингу може передбачатися право викупу об'єкта лізингу лізингоотримувачем після закінчення або до закінчення строку договору, але не раніше строку, протягом якого амортизується 60% вартості об'єкта лізингу, визначеної в день укладання договору лізингу.

При здійсненні оперативного лізингу всі витрати на утримання об'єкта лізингу, окрім витрат, пов'язаних з його експлуатацією і оновленням використовуваних матеріалів, несе лізингодавець, якщо інше не передбачене договором лізингу. А при здійсненні фінансового лізингу всі виплати на утримання об'єкта лізингу, пов'язані з його страхуванням, експлуатацією, технічним обслуговуванням і ремонтом, несе лізингоотримувач, якщо інше не передбачене договором лізингу.

Оскільки лізинг являє собою платні послуги довгострокової оренди, то актуальним буде розгляд особливостей здійснення лізингових платежів, розміри, спосіб, форма, строки внесення і умови перегляду яких визначаються в договорі лізингу за згодою сторін.

До складу лізингових платежів входять:

• сума відшкодування частки вартості об'єкта лізингу, яке амортизується протягом строку внесення лізингового платежу;

• сума, що сплачується лізингодавцю як процент за залучений ним кредит для придбання майна за договором лізингу;

• винагорода лізингодавцю за отримане в лізинг майно;

• відшкодування страхових платежів за договором страхування, якщо об'єкт застрахований лізингодавцем;

• інші витрати лізингодавця, передбачені договором лізингу. Відповідно до ст.4 Митного кодексу України товари та інші предмети, які ввозяться на митну територію України і вивозяться за її межі, підлягають митному оподаткуванню, якщо інше не передбачене Законом про лізинг.

Наказом Держмитслужби України від 16.02.2000 року № 83 затверджено Порядок митного оформлення об'єктів лізингу (оренди), які переправляються через митний кордон України, зареєстрований у Мінюсті України 13.03.2000 року № 158/4379 (далі - Порядок № 83).

Відповідно до Порядку № 83 митне оформлення товарів, ввезених на митну територію України за договорами фінансового або оперативного лізингу (оренди), здійснюється згідно з митним режимом випуску для вільного обігу (імпорту). Митне оформлення об'єктів оперативного лізингу (оренди), ввезених на митну територію України, які підлягають обов'язковому зворотному вивозу за її межі протягом одного року, згідно із заявою лізингоотримувача (орендатора), може здійснюватися відповідно до митного режиму тимчасового ввезення.

Міжнародний лізинг також може здійснюватися у формі бартерного або компенсаційного лізингу. Бартерний лізинг - форма лізингу, яка передбачає замість лізингових платежів поставку лізингоотримувачем лізингодавцю за умови згоди останнього будь-яких товарів, які він має. Компенсаційний лізинг - форма лізингу, яка передбачає в якості лізингових платежів постачання лізингоотримувачем лізингодавцю товарів, вироблених з використанням об'єкта лізингу. В цьому випадку товари, що постачаються як лізингові платежі за договорами вказаних форм лізингу, підлягають митному оформленню в установленому порядку згідно з митним режимом експорту.

Доходи нерезидента від здачі в оренду майна на території України, отримані у вигляді орендної (лізингової) плати, сплачуваної резидентами України або постійними представництвами на користь нерезидента-лізингодавця (орендодавця), відповідно до ст. 13 Закону про прибуток вважаються доходами, отриманими нерезидентом із джерела походженням з України. Тому резидент чи постійне представництво нерезидента, яке здійснює на його користь виплату орендної (лізингової) плати, зобов'язане утримувати відшкодування і додатково сплачувати податок на репатріацію доходів у розмірі 15% від суми доходу за рахунок подібної виплати, якщо інше не передбачене нормами міжнародних угод, що набрали чинність.

Згідно з Інструкцією про порядок здійснення контролю і отримання ліцензій по експортних, імпортних і лізингових операціях, затвердженою постановою Правління НБУ від 24.03.99 року № 136 і зареєстрованою у Мін'юсті України 28.05.99 року № 338/3631 (зі змінами і доповненнями), потребують отримання ліцензії лізингові (орендні) операції резидентів, які здійснюються на умовах, якщо відстрочка поставки об'єкта лізингу (оренди) в Україну перевищує 90 календарних днів з моменту виставлення векселя, здійснення авансового платежу або платежу на користь нерезидента-лізингодавця (орендодавця) при використанні акредитивної форми розрахунків або якщо остання лізингова оплата надійшла на рахунок резидента-лізингодавця (орендодавця) в строки, які перевищують 90 календарних днів з дати оформлення вантажної митної декларації на вивіз з України об'єкта лізингу. Якщо згідно з лізинговим (орендним) договором резидент передає майно в лізинг (оренду) нерезиденту без його вивозу з митної території України, то контроль за строками розрахунків по таких договорах не здійснюється.

З'ясувавши всі тонкощі здійснення лізингових операцій в зовнішньоекономічній і міжнародній діяльності вітчизняних підприємств, визначимо переваги цієї форми організації зовнішньоекономічних відносин.

Лізинг дає можливість:

1) отримувати будь-яке обладнання для користування без його повної оплати, тобто організувати нове виробництво без мобілізації необхідних на те значних фінансових ресурсів;

2) випробувати обладнання у виробництві, щоб визначитись з можливістю його викупу за залишковою вартістю;

3) використовувати сезонне обладнання тільки протягом періоду, коли воно потрібне;

4) не збільшувати суми залученого капіталу, тобто підтримувати оптимальне співвідношення власного і залученого капіталу;

5) отримати широкий спектр супутніх послуг з налагодження та обслуговування обладнання, придбаного за договором лізингу;

6) претендувати на податкові пільги, бо по-перше, орендна плата користувача обладнання в лізинговій угоді відноситься на виробничі витрати, відтак зменшує оподаткований прибуток і розмір (додатку з прибутку, по-друге, податкове законодавство передбачає для лізингових угод систему прискореної амортизації, тобто додаткових пільг не тільки лізингодавцю, але і лізингоотримувачу;

7) розширити можливості збуту продукції для підприємств-виробників, які беруть обладнання в лізинг;

8) лізинг у поєднанні з амортизаційними пільгами спрямований на прискорення процесу оновлення техніки і технології виробництва з підключенням всіх складових підвищення ефективності національної економіки (продуктивність праці, ресурсоємність, капіталоємність, якість продукції, прискорення обороту капіталу тощо).

Кооперація в зовнішньоекономічній діяльності

Кооперація (cooperation) - це форма тривалих та стійких зв'язків між господарчими суб'єктами, які зайняті спільним виготовленням і реалізацією певної продукції (товарів, послуг) на основі спеціалізації їх виробництва. Міжнародна кооперація розвивається в різних формах:

• кооперація, яка реалізується через договір і не супроводжується створенням будь-яких організаційних структур;

• кооперація, яка реалізується через міжнародні господарські об'єднання.

Кооперація розвивається за такими напрямками:

• науково-технічним;

• виробничим;

• науково-виробничим. Виробничий кооператив - одна з організаційно-правових форм здійснення

підприємницької діяльності, що, як і господарські товариства, є адекватною ринковій системі господарювання.

Правовий статус виробничих кооперативів в Україні досі регулюється Законом СРСР від 26.05.1988 року «Про кооперацію в СРСР» зі змінами та доповненням (в частині, що не суперечить чинному законодавству України), а щодо сільськогосподарських кооперативів - Законом України «Про сільськогосподарську кооперацію» від 17.07.1997 року.

Виробничому кооперативу притаманні такі ознаки:

• створення на добровільних засадах;

• безпосереднє здійснення виробничо-господарської діяльності, зокрема виробництва товарів, продукції, робіт, а також надання платних послуг іншим організаціям та громадянам (виробнича діяльність трактується досить широко: крім виробництва нових товарів, збирання та переробки вторинної сировини та відходів виробництва, до неї включаються також торгівля, побутове обслуговування, організація культурного дозвілля, медична допомога, надання правових, транспортно-експедиційних, науково-дослідних, проектних, конструкторських, впроваджу вальних, спортивно-оздоровчих та інших послуг);

• наявність статусу юридичної особи, який набувається з моменту державної реєстрації;

• наявність статуту як обов'язкового установчого документа;

• функціонування з метою отримання прибутку;

• корпоративний устрій: мінімальна кількість засновників - 3, як правило, фізичні особи, що досягли 16-річного віку; наявність статутного (основного) капіталу, розподіленого на паї;

• обов'язкова наявність статутного і резервного фондів;

• здійснення виробничо-господарської діяльності на засадах самофінансування і самоокупності;

• корпоративний характер управління справами кооперативу, яке здійснюється його органами: вищим органом є загальні збори членів кооперативу або збори уповноважених на те осіб; виконавчим -правління на чолі з головою; контрольним - ревізійна комісія або ревізор;

• можливість існування асоціаційних членів, які за своїм правовим статусом нагадують вкладників командитного товариства або власників привілейованих акцій в акціонерному товаристві, хоча без гарантованої виплати фіксованого відсотка за вкладом.

Виробничі кооперативи за своєю природою подібні до торговельних товариств, своєрідно поєднують у собі риси як об'єднань капіталів, так і персональних об'єднань, а також виступають досить ефективною формою організації зовнішньоекономічної діяльності.

Спільне підприємництво в зовнішньоекономічній діяльності

В основі спільного підприємництва лежить об'єднання зусиль, фінансових можливостей, матеріальних ресурсів і участь в отриманні прибутку, розподілі ризиків. Спільне підприємництво набуває чинності в формі:

• міжнародних економічних організацій;

• вільних економічних зон;

• спільних підприємств.

Виробнича кооперація [industrial cooperation) - це така форма співробітництва, коли кожний із партнерів виконує свою частку робіт у межах єдиного виробничого процесу; дохід же, отриманий по закінченні даного виробничого циклу і реалізації виробленого товару, розподіляється між партнерами відповідно до внеску кожного партнера в загальний обсяг робіт

Серед міжнародних економічних організацій яскравими прикладами виступають Міжнародний банк реконструкції та розвитку (МБРР), заснований в 1944 році на валютно-фінансовій конференції в Бреттон-Вудсі під егідою ООН; Міжнародна фінансова корпорація (МФК), заснована в 1956 році для сприяння

приватним підприємствам у країнах, що розвиваються; Міжнародне агентство гарантії інвестицій (МАГІ), засноване в 1988 році для допомоги інвесторам шляхом їх страхування від комерційного ризику і створення сприятливого «інвестиційного клімату»; Міжнародний валютний фонд (МВФ), заснований у 1944 році в Бреттон-Вудсі для розробки економічної політики, нагляду за монетарною та фінансовою політикою своїх членів; Міжнародна асоціація розвитку (МАР), заснована в 1960 році, що має за мету забезпечення концесійної допомоги найбіднішим країнам світу; Європейський банк реконструкції та розвитку (ЄБРР), створений у 1991 році для фінансування малого і середнього бізнесу в країнах Центральної та Східної Європи. Найбільшу участь у розвитку української економіки беруть такі організації як МБРР, МВФ та ЄБРР (див. додаток 1).

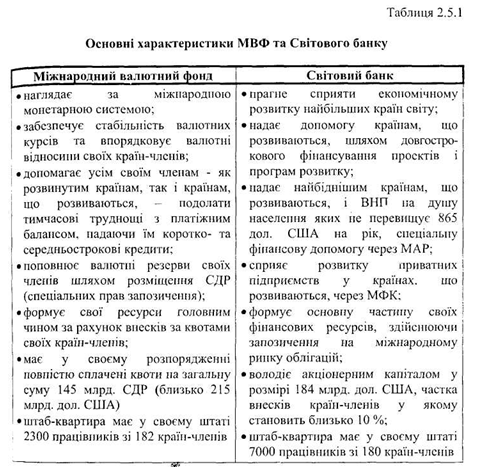

Світовий банк і МВФ, відомі як Бреттон-Вудські інституції, які були створені у липні 1944 року представниками 44 країн, є двома тісно пов'язаними установами, що підтримують світову економічну та фінансову системи. Ці установи мають чимало спільного. Діяльність як Світового банку, так і МВФ пов'язана з економічними питаннями й спрямована на розвиток і зміцнення економік їх країн-членів. Однак, незважаючи на спільні риси, Світовий банк та МВФ - це різні організації. Основна відмінність полягає у тому, що Банк є насамперед організацією розвитку, а МВФ - кооперативною організацією, яка прагне підтримувати належну систему міждержавних платежів і розрахунків. Кожна з цих установ має свої цілі, власну структуру, отримує фінансування з різних джерел, надає допомогу різним категоріям країн-членів і намагається досягти своєї мети, використовуючи власні специфічні засоби (табл. 2.5.1).

Міжнародне співтовариство у Бреттон-Вудсі визначило завдання Світового банку, яке виражає його офіційна назва - Міжнародний банк реконструкції та розвитку (МБРР), покладаючи його основним обов'язком фінансування економічного розвитку. Найголовніша його мета - сприяти економічному та соціальному прогресу країн, що розвиваються, допомагаючи підвищити продуктивність так, аби їх населення змогло жити краще й більш повноцінно.

Світовий банк складається з двох основних організацій - МБРР та Міжнародної асоціації розвитку (МАР). Крім того, з Банком пов'язані (хоча юридично й фінансово незалежні від нього) Міжнародна фінансова корпорація, яка мобілізує фінансування приватних підприємств у країнах, що розвиваються; Міжнародний центр з урегулювання інвестиційних суперечок та Багатостороннє агентство гарантії інвестицій. Група Світового банку, кількість співробітників якої по всьому світу становить понад 10 000 осіб, майже ьтричі перевищує МВФ; вона має понад 40 офісів по всьому світу, хоча 95% персоналу працює у штаб-квартирі у Вашингтоні. До числа працівників Банку входить широке коло фахівців: економісти, інженери, спеціалісти з містобудування, агрономи, статисти, юристи, керівники портфельних проектів, особи, що займаються оформленням позик, експерти, що дають оцінку проектам, а також фахівці у сфері телекомунікацій, перевезень, освіти, енергетики, сільського будівництва, охорони здоров'я тощо.

Спільне підприємництво (coproduc-tion) означає комплекс форм виробничо-господарської діяльності партнерів двох або декількох країн, змістом якої виступає кооперація в сферах виробництва, торгівлі, науково-технічній, інвестиційній та сервісній галузях

Міжнародні економічні організації (international economic organizations) - це міжурядові і міждержавні економічні організації, міжнародні господарські організації і об'єднання, основною функцією яких виступає координація країн-партнерів для співпраці у виробничій, науковій та інших галузях

Світовий банк — це інвестиційний банк, який є посередником між інвесторами та одержувачами, позичаючи кошти одних та надаючи позики іншим. Більшість коштів, які йдуть на фінансування розвитку, МБРР отримує завдяки запозиченням на фінансових ринках шляхом випуску облігацій і продажу їх індивідуальним особам та приватним інституціям. Світовий банк не дає позик ані розвиненим країнам, ані приватним особам, а лише платоспроможним урядам країн, що розвиваються. Що бідніша%раїна, тим сприятливіші умови, на яких вона може отримати позику від --Банку. МБРР надає позики країнам, що розвиваються, ВНП на душу населення яких перевищує 1305 дол. США. Ці позики надаються за процентною ставкою, що трохи перевищує ринкову ставку, за якою позичає сам Банк, і мусять бути погашені впродовж 12-15 років. З іншого боку, МАР надає позики лише урядам найбідніших країн, що розвиваються, ВНП на душу населення яких не перевищує 1305 дол. США. На практиці позики МАР надаються здебільшого країнам, щорічний дохід на душу населення яких не перевищує 865 дол. США. Позики МАР є безвідсотковими і підлягають сплаті протягом 35-40 років.

Сфера діяльності Банку набагато ширша ніж його кредитні операції. Оскільки рішення Банку щодо позик значною мірою залежать від економічного становища країни-позичальника, Банк ретельно вивчає економіку даної країни та потреби галузей, в які планується спрямувати позики. Такий аналіз допомагає у формулюванні відповідної довгострокової стратегії допомоги економічному розвитку. Впродовж багатьох років здійснюється відхід країн від фінансування МБРР і МАР. Із 34 найбідніших країн, які отримували позики МАР, починаючи з перших років її діяльності, понад двадцять країн досягли таких успіхів, що вже не потребують коштів МАР, і це дає змогу використати їх на допомогу країнам, що стали членами Банку пізніше. Так само близько 20 країн, що раніше позичали кошти в МБРР, вже не мають потреби вдаватися до цих позик. Яскравим прикладом є Японія, яка протягом 14 років користувалася позиками МБРР, а нині сама позичає значні суми Банку.

Для МВФ міжнародна спільнота визначила іншу мету. Створення МВФ було відповіддю на невирішені фінансові проблеми, які призвели до виникнення і затягування Великої депресії у США в 30-х роках, а саме -раптові, непередбачувані зміни обмінних курсів національних валют та небажання держав дозволити обмін своєї валюти на іноземну. Створений як добровільна кооперативна організація, МВФ залучає до членства у ньому країни, які готові заради очевидних власних інтересів поступитися певною мірою національним суверенітетом і відмовитися від діяльності, що завдає шкоди іншим державам-членам. Правила даної установи, викладені у Статтях Угоди МВФ, підписаної усіма його членами, становлять кодекс поведінки. Цей кодекс простий, він зобов'язує усі країни-члени дозволяти вільно й без обмежень обмінювати свою валюту на іноземну; інформувати МВФ про плановані зміни в їхній фінансовій та монетарній політиці, які можуть впливати на економіку інших держав-членів та, наскільки це можливо, спираючись на поради МВФ, модифікувати цю політику так, аби врахувати інтереси всіх членів організації. Щоб допомогти країнам дотримуватися кодексу поведінки, МВФ розпоряджається спільним грошовим фондом, з якого держави-члени можуть брати запозичення, коли вони опиняються у скрутному становищі, Проте надання позик не є основним завданням МВФ, на відміну від Світового банку. Його першочергове і найголовніше завдання полягає у стеженні за монетарною та курсовою політикою країн-членів і в нагляді за дотриманням кодексу поведінки. МВФ переконаний, що основною умовою світового процвітання є упорядкована монетарна система, яка сприяє розвитку торгівлі, створенню робочих місць, розширенню економічної діяльності та підвищенню рівня життя в усьому світі. Згідно з установчим завданням МВФ має наглядати за цією системою і підтримувати її.

МВФ є невеликою організацією (близько 2300 співробітників), яка не має філій та дочірніх установ. МВФ не є ані банком, ані посередницькою установою між інвесторами та одержувачами коштів. Однак він розпоряджається значними ресурсами, які нині оцінюються у понад 215 млрд. дол. США. Ці ресурси надходять згідно з установленою для кожної країни квотою або членськими внесками, які сплачують МВФ 182 країни-члени. Кожна країна вносить до цього загального кола ресурсів певну суму коштів, пропорційну її економічному потенціалу (багатші країни платять більше, а бідніші - менше). Тоді як МБРР позичає і надає позики, МВФ схожий швидше на кредитний союз, члени якого мають доступ до спільного кола ресурсів (сукупної суми їхніх індивідуальних внесків), створений для надання їм допомоги в разі потреби. На фінансову допомогу від МВФ мають право всі країни-члени - як багаті, так і бідні. Підтримка впорядкованої та стабільної міжнародної валютної системи вимагає виконання всіма учасниками своїх фінансових зобов'язань стосовно інших учасників. Членство в МВФ дає право кожній країні, яка відчуває дефіцит іноземної валюти (а це перешкоджає їй виконувати зазначені зобов'язання) на тимчасовий доступ до загальних валютних ресурсів МВФ для вирішення даної проблеми. Це стосується найчастіше проблем платіжного балансу. Процентні ставки позик МВФ нижчі від ринкових, проте не настільки пільгові, як ставки позик МАР з групи Світового банку. За допомогою позик МВФ країни можуть виграти час, необхідний для коригування економічної політики та відновлення зростання, не вдаючись до заходів, що можуть зашкодити економікам інших країн-членів. МВФ спонукає своїх членів до забезпечення обміну без обмежень своєї національної валюти на валюту інших країн-членів; наглядає за економічними заходами, які впливають на платіжний баланс цих країн у нині легалізованому режимі плаваючого обмінного курсу; МВФ продовжує надавати коротко - та середньострокову фінансову допомогу країнам-членам, які мають тимчасові труднощі з платіжним балансом. Ця фінансова допомога здебільшого включає надання МВФ конвертованої валюти для поповнення вичерпаних валютних резервів країни-члена, однак лише за умови, що уряд даної країни вживатиме заходів, спрямованих на коригування економічної політики, яка призвела до виникнення проблеми з платіжним балансом.

Отримання допомоги від Фонду залежить, насамперед, від платіжного балансу країни-учасниці, узгодженості балансу платежів і надходжень з іншими країнами. Іноземні платежі необхідно намагатися збалансувати: в ідеальному випадку країна має отримувати стільки, скільки вона сплачує. МВФ надає також технічну допомогу на організацію центральних банків, встановлення та реформування податкових систем, а також на створення агентств, що займаються збором і поширенням економічних статистичних даних. МВФ маг право випускати особливий вид грошей, так звані СДР (спеціальні права запозичення), щоб забезпечити своїх членів додатковою ліквідністю. Досі МВФ випустив трохи більше ніж 21,4 млрд. СДР, що становить приблизно 30 млрд. дол. США.

Світове співтовариство зацікавлене у стабільній системі обмінних курсів, що дає змогу зменшити нинішні коливання вартості валюти. МВФ зміцнює контроль за економічного політикою країн-членів. У Статтях угоди МВФ існують положення, що дозволяють фонду відігравати активнішу роль, якщо світова спільнота вирішить здійснювати жорстке управління плаваючими обмінними курсами або навіть повернутися до системи фіксованих валютних курсів.

Не можна також не відзначити провідної ролі ЄБРР у розвитку української економіки. В Україні можна виділити два основних види фінансування, здійснюваного ЄБРР: пряме кредитування банком великих проектів, а також надання малих і мікрокредитів через мережу уповноважених банків у рамках кредитних ліній.

З 1995 року ЄБРР почав програму кредитування малого і середнього бізнесу, а з листопада 1998 року програму мікрокредитування.

Головна перевага кредитів ЄБРР - їх довгостроковість. Крім кредитів, наданих на тривалі терміни, підприємства можуть одержати і короткострокові позики на поповнення оборотних коштів. У цьому випадку термін наданих кредитних ресурсів буде відповідати циклу оборотності засобів позичальника, як правило, - це 6-12 місяців. Друга причина привабливості таких кредитів - значні обсяги наданих позик. Мінімальний розмір кредиту по лінії ЄБРР складає 50 тис. дол. США, максимальний - 2,5 мли. дол. США.

І, нарешті, процентні ставки по кредитах СБРР (вони надаються тільки у валюті) набагато нижчі за встановлені вітчизняними комерційними банками. Так, ставка по кредитах ЄБРР для малих і середніх підприємств складає LIBOR + 8%, що на сьогоднішній день відповідає приблизно 13-14% річних. Звичайна ставка комерційних банків по кредитах, наданих під експортні операції у валюті, у середньому складає 30%. Але вартість одержуваних кредитних ресурсів для позичальника збільшиться ще на 1,5%, які комерційні банки зобов'язані перерахувати НБУ в якості плати за надання кредитної лінії: 1 % від суми позики сплачується за право надання кредиту, 0,5% - плата за резервування кредитних ресурсів.

Проте, таке джерело фінансування, як кредити ЄБРР, прийнятне далеко не для усіх вітчизняних підприємств, бо однією з вимог ЄБРР є вимога спрямування отриманих коштів на придбання винятково імпортного устаткування, сировини. матеріалів. Компанії, що одержують позики в межах кредитної лінії ЄБРР, повинні враховувати високі валютні ризики, які донедавна можна було не брати до уваги.

Достатньо жорсткі вимоги ЄБРР пред'являє і до самих позичальників. Доступ до цього джерела фінансування для підприємств обмежується в зв'язку з установленням критеріїв оцінки платоспроможності клієнтів комерційними банками, які обслуговують цю лінію. Відповідно до вимог ЄБРР малі і середні підприємства можуть розраховувати па одержання кредитів, якщо кількість їх співробітників не перевищує 500 осіб, допроектні активи складають не більше 2 5 млн. дол. США (без урахування вартості будинків і землі) і сам позичальник не є дочірньою компанією банку, що надає позику. При цьому співвідношення кредиторської заборгованості з урахуванням залученого кредиту і власних коштів не повинно перевищувати 70:30, а коефіцієнт обслуговування боргу не може бути менше ніж 1,3. Проте такими показниками фінансової діяльності можуть похвалитися далеко не всі вітчизняні підприємства. Надаючи кредити підприємствам, ЄБРР також потребує, щоб застава складала не менше 120% від суми позики. Не вдасться одержати кредити ЄБРР підприємствам, які тільки-но починають свою діяльність навіть у випадку дотримання вимог ЄБРР і за умов наявності необхідної застави. Перевага буде віддана перевіреним і надійним клієнтам. У випадку, якщо позичальник звертається в банк уперше, але його проект становить інтерес, банк може поставити необхідною умовою одержання кредиту переведення до нього основного рахунка цього клієнта. Якщо ж підприємство має не один напрямок діяльності, а декілька, його рейтинг підвищується. Перевага надається також підприємствам, які здійснюють експортну діяльність, і, відповідно, мають валютну виручку. Неохоче йдуть банки на кредитування сільського господарства, а також підприємств харчової промисловості, що випускають продукцію, ціни на яку законодавчо регламентовані, бо це значно збільшує валютні ризики.

Для самих комерційних банків прибуток від роботи з кредитними ресурсами ЄБРР складає 5%.

До складу банків, що обслуговували першу кредитну лінію ЄБРР в Україні, увійшли АБ «Ажіо», «Енергобанк», ВАБанк, АКАПБ «Україна», АКБ «Надра», АППБ «Аваль», AT «Градобанк», AT «ЗУКБ», AT «Укріпбанк», КБ «Приватбанк», Український кредитний банк. У межах першої кредитної лінії ЄБРР комерційні банки в цілому видали кредити на суму 128,2 млн. дол. США для реалізації близько 150 проектів. Найбільш активно з кредитними ресурсами ЄЬРР працювали КБ «Приватбанк» (38 проектів загальною сумою 24 млн. дол. США), АППБ «Аваль» (29 проектів на суму 19,5 млн. дол. США), АКАПБ «Україна» (21 проект на суму 25,1 млн. дол. США), ВАБанк (16 проектів на суму 15 млн. дол. США).

Ступінь свободи в розпорядженні кредитними ресурсами ЄБРР для банків обмежений. Відповідно до умов надання кредитної лінії перші три проекти по цій лінії повинні бути узгоджені з ЄБРР і НБУ, наступні повинні бути схвалені НБУ і кредитним радником ЄБРР. Крім того, кредитні ресурси ЄБРР надаються безпосередньо під узгоджений проект. При цьому сукупний обсяг кредитних зобов'язань банку в межах цієї лінії не може перевищувати подвійного розміру оплаченого капіталу і резервів банку.

До головних об'єктів фінансування по лінії ЄБРР належать спільні підприємства з іноземною участю. Орієнтація банку на приватні підприємства (їх фінансування складає 68% у портфелі ЄБРР) визначається його загальною стратегією, спрямованою на сприяння розвитку приватного сектору в країнах, що розвиваються. У той же час, ЄБРР може фінансувати і державні проекти, що мають важливе значення для економіки країни в цілому. В Україні банк приділяє значну увагу модернізації основної інфраструктури, сприянню приватним інвестиціям у розвитку сільського господарства, раціоналізації енергетичної галузі. Участь ЄБРР у фінансуванні проектів створює для позичальників ряд переваг. По-перше, банк може собі дозволити взяти участь у довгострокових капіталомістких проектах, які через високий ризик не готові фінансувати вітчизняні комерційні банки. По-друге, фінансуючи проект, ЄБРР залучає й інших інвесторів, знайти яких самостійно майже неможливо.

Для українських підприємств суми кредитів складають у середньому 8-10 млн. дол. США. Зазвичай кредити видаються на терміни від 5 до 10-12 років в залежності від вимог конкретного проекту. При кредитуванні інфраструктурних проектів терміни можуть бути збільшені до 15 років. Погашення основної суми здійснюється рівними частинами кожні півроку. Необхідна ЄБРР застава не може бути меншою за 12% від розміру кредиту. В якості заставного забезпечення кредиту банк розглядає активи підприємства, наприклад, рухоме і нерухоме майно.

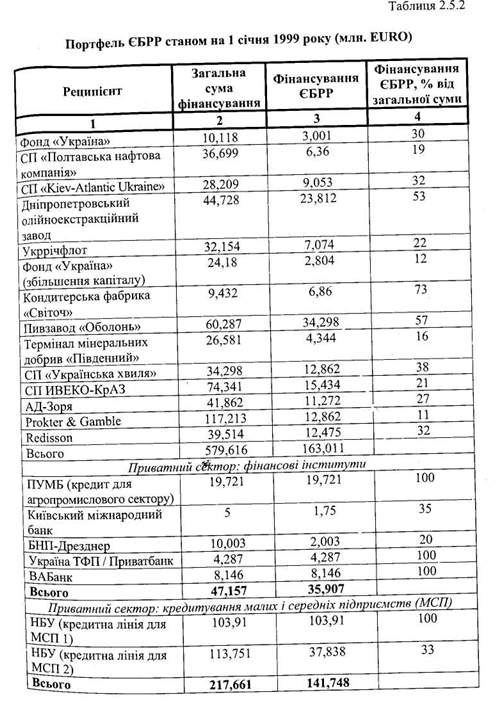

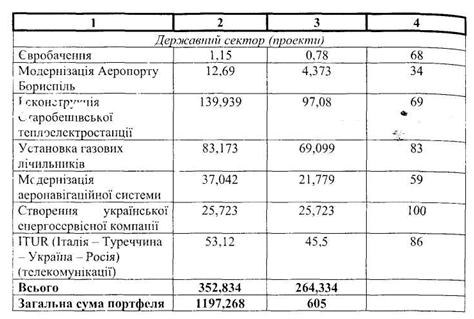

До кінця 1998 року ЄБРР ухвалив 29 українських проектів на загальну суму 605,12 млн. EURO, з них 22-у приватному секторі. В більшості випадків ЄБРР надавав фінансування у вигляді кредитів і тільки в деяких проектах інвестував засоби в акціонерний капітал підприємств.

До найбільш значних проектів кредитування ЄБРР в Україні належать: надання кредиту пивзаводу «Оболонь» розміром 40 млн. дол. США, Дніпропетровському олійноекстракційному заводу (23,8 млн. дол. США), Укррічфлоту (16,5 млн. дол. США), СП «Українська хвиля» (15 млн. дол. США). Зазвичай ЄБРР фінансує до 35% усіх витрат з проекту (табл. 2.5.2), який здійснюється «з нуля» або 35% обсягу довгострокової капіталізації вже діючої компанії. Від інших інвесторів проекту потребуються значні внески в акціонерний капітал, що забезпечують їм контрольні пакети. Здійснюване таким чином спільне фінансування проекту знижує ризики самого банку. Кредитуючи українські підприємства, ЄБРР дотримується тих же принципів. Частка кредитування не перевищує 35%, хоча в деяких випадках банк виступає основним кредитором, фінансуючи понад 50%, як, наприклад, у проектах «Світоч», «Оболонь».

Підставою для утворення вільних економічних зон (ВЕЗ) в Україні є закон №2673-XII «Про загальні принципи створення і функціонування спеціальних (вільних) економічних зон» від 13.10.1992 року.

Згідно із цим законом на території України передбачене створення вільних митних зон і портів, експортних зон, транзитних зон, митних складів, технологічних парків, технополісів, комплексних виробничих зон, туристично-рекреаційних зон, страхових зон, банківських зон.

Урядами різних країн при створенні ВЕЗ переслідуються різні цілі:

• активізація діяльності підприємств, розташованих на їх території;

• модернізація та відновлення промисловості;

• насичення внутрішнього ринку високоякісними товарами;

• розвиток зовнішньоекономічних зв'язків;

• розширення експортно-імпортних операцій;

• залучення іноземних інвестицій;

• засвоєння нових технологій;

• розвиток економічно відсталих регіонів;

• підвищення кваліфікації робочої сили.

З боку держави для ВЕЗ встановлюються спеціальні митні та торговельні режими, надаються широкі можливості для переміщення капіталу, товарів і спеціалістів, застосовується пільговий режим оподаткування. ВЕЗ можуть міститися як на невеликій площі в декілька квадратних кілометрів, так і охоплювати територію областей Залежно від профілю зовнішньоекономічної діяльності, мети створення і характеру надання свободи для діяльності розрізняють:

• вільні митні території;

• експортні промислові зони;

• зони вільної торгівлі;

• зони спільного підприємництва;

• вільні «відкриті» зони;

• технологічні зони;

• комплексні зони.

Вільні митні території звільняються від мита на ввезення та вивезення товарів; експортні промислові зони створюються з метою розвитку в них промисловості, що виробляє продукцію на експорт; зони вільної торгівлі характеризуються зняттям обмежень на торгівлю; зони спільного підприємництва призначені для здійснення бізнесу за участю підприємців з різних країн; технологічні зони ставлять за мету розвиток прогресивних технологій; комплексні зони включають властивості всіх вищезазначених зон.

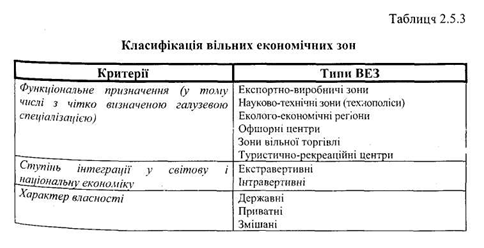

Класифікувати ВЕЗ можна за такими критеріями (табл. 2.5.3):

• функціональним призначенням;

• галузевою належністю;

• ступенем інтеграції у світову і національну економіку та характером власності.

Створення ВЕЗ і введення спеціального режиму інвестиційної діяльності розглядається як механізм досягнення економічного розвитку на окремих територіях та подальшого позитивного впливу на розвиток економіки регіону, країни в цілому.

Вільні (спеціальні) економічні зони

Вільна економічна зона (ВБЗ) (free economic zone) обмежена частина території держави, в межах якої діє пільговий режим господарювання і зовнішньоекономічної діяльності

У числі найбільш актуальних завдань, розв'язання яких можливо отримати шляхом створення зон, визначають:

1) прискорення соціально-економічного розвитку окремих регіонів і удосконалення структури їх економіки на основі поступового зростання нових, перспективних виробництв у господарській діяльності конкретного регіону;

2) активне використання закордонних науково-технічних досягнень для підвищення рівня виробництва і випуску продукції, яка користується попитом як у самій країні, так і за її межами;

3) розвиток експортної бази і підвищення рівня валютних надходжень завдяки інтенсивному включенню певних територій до системи міжнародних зв'язків і використанню переваг зонального «шлюзу» між внутрішньою економікою та світовим ринком;

4) насиченість споживчого ринку високоякісними товарами і розширення сфери послуг з метою підвищення життєвого рівня населення;

5) опрацювання на місцевому рівні різних варіантів упровадження нових форм господарювання, найбільш придатних до умов світового ринку;

6) практичне навчання спеціалістів різної кваліфікації засобам і методам міжнародного бізнесу з подальшим використанням надбаних ними навичок.

Правове поле, у якому функціонують ВЕЗ в Україні, являє собою значну кількість законодавчих і нормативних актів, прийнятих після 1991 року Економічні основи статусу і функціонування ВЕЗ на території України визначені відповідним законом і «Концепцією створення спеціальних (вільних) економічних зон в Україні», затвердженою постановою КМУ № 167 від 14.03.1994 року. Створення ВЕЗ ініціюється прийняттям Верховною Радою окремого закону для кожної спеціальної (вільної) економічної зони. При цьому закон про створення конкретної зони не може суперечити базовому.

У межах роботи зі створення ВЕЗ вводиться спеціальний режим інвестиційної діяльності для територій пріоритетного розвитку (далі - ТПР). Спеціальний режим інвестиційної діяльності передбачає введення податкових, митних та інших пільг для суб'єктів підприємницької діяльності, які реалізують інвестиційні проекти, схвалені у встановленому порядку.

Станом на 2000 рік такі території визначено у Волинській (Нововолинськ і Жовтневе), Донецькій (22 міста і 5 районів), Житомирській (2 міста і 9 районів), Закарпатській (вся область), Луганській (6 міст і 3 райони), Сумській (Шостка), Харківській (Харків), Чернігівській (7 районів) областях і в Криму (4 міста, «Велика Ялта», «Сиваш» і «Східний Крим»). На початок 2000 року в країні створено такі ВЕЗ:

• «Донецьк» і «Азов» - у Донецькій області;

• «Закарпаття» - у Закарпатській області;

• «Яворів» і «Курортополіс Трускавець» - у Львівській області;

• «Славутич» - у Київській області;

• «Інтерпорт Ковель» - у Волинській області;

• «Миколаїв» - у Миколаївській області;

• «Порто-франко» - в Одеській області;

• «Порт Крим» - в Автономній Республіці Крим;

• «Сиваш» - в Північному Криму.

8 областей і Автономна Республіка Крим мають ТПР.

За винятком «Сивашу», ВЕЗ створені на 20-30 років, а ВЕЗ «Донецьк» і «Азов» - на 60 років. Спеціальні режими інвестиційної діяльності на ТПР встановлені терміном на 30 років, крім Закарпатської області, де такий режим встановлено на 15 років. За даними Агентства з питань ВЕЗ (Агентство скасовано Указом Президента України №1573/99 від 15.12.1999 року з передачею повноважень Міністерству економіки), існують плани щодо створення ВЕЗ «Аджалик» і «Антарктика» (Одеська область), «Яремча» (Івано-Франківська область), «Буковина» (Чернівецька область), а також в Ялті, Алушті, Севастополі, і створення міжнародної зони «Рені - Галац -Джурджулешти».

Однак Постановою Кабінету Міністрів «Про заходи щодо створення і функціонування спеціальних (вільних) економічних зон і територій із спеціальним режимом інвестиційної діяльності» №1756 від 24.09.1999 року встановлено тимчасовий мораторій на подачу пропозицій про створення нових ВЕЗ і ТПР. Цією ж постановою була схвалена Програма розвитку в Україні спеціальних (вільних) економічних зон і територій із спеціальним режимом інвестиційної діяльності на період до 2010 року, про яку піде мова далі.

Результати десятирічного реформування економіки в Україні показали наявність протиріч, які супроводжують процеси економічних перетворень. Так, при підвищеній увазі до переліку суспільних, соціально-економічних і фінансових труднощів в Україні до останнього часу практично не враховувалось те, що більшість проблем є похідною недосконалості Державного регулювання соціально-економічних процесів. Саме відсутність у виконавчої влади ефективних механізмів регулювання таких процесів, безсистемність їх розробки та впровадження, а також несвоєчасність реагування на небажані процеси і тенденції в економіці виступають головними причинами, що утримують економічні перетворення. Все це в підсумку призводить до поступового підсилення впливу галузевого лобізму на процеси прийняття економічних рішень і зосередженню уваги держави переважно на проблемах окремих виробництв, а не на проблемах економіки країни в цілому. Традиційним гаслом лобізму є вимога різних податкових, зовнішньоекономічних пільг і бюджетних коштів. При цьому не враховується, що стримання таких пільг у сучасній економічній ситуації не веде до суттєвих змін

ані в будь-якій галузі, ані в державі, оскільки їх ефект - тимчасовий через тісний зв'язок всіх економічних процесів.

Територія пріоритетного розвитку (ТПР) (priority development territory) - територія в межах міста, району, на якій склалися несприятливі соціально-економічні умови, тому з метою створення нових робочих місць встановлюється спеціальний режим інвестиційної діяльності

На сучасному етапі все більш ефективною стає боротьба за право утворення спеціальних (вільних) економічних зон і територій пріоритетного розвитку зі спеціальним інвестиційним режимом. Такий крок є одним із засобів отримання пільгових умов для здійснення економічної діяльності в межах окремого регіону, що, на думку їх ініціаторів, сприятиме залученню інвестицій. Однак у процесі боротьби за вказані права ініціаторами не враховується те, що за сучасних особливостей розвитку вільних зон у світі податкові пільги відіграють далеко не вирішальну роль для іноземного капіталу. В цьому відношенні набагато важливішими є політична стабільність, інвестиційні гарантії, якість інфраструктури, кваліфікація робочої сили, простота адміністративних процедур. Ігнорування цих обставин з боку держави може призвести до того, що в кінцевому підсумку вигода від утворення вільних зон буде на стороні обмеженого кола зацікавлених осіб (керівників виробництв, орієнтованих на експорт високо ліквідної сировини і товарів з низьким ступенем обробки), а інтерес потенційних інвесторів проявлятиметься лише до регіональних легкодосяжних ресурсів, які користуються підвищеним попитом на світовому ринку, тому, що їх видобуток дає можливість швидкого повернення вкладених коштів.

Слід зауважите, що підходи до організації ВЕЗ, які використовуються в Україні, в загальних рисах не суперечать світовій практиці. Однак в Україні не враховується те, що пільги, які надаються у вільній зоні, повинні служити інструментом реалізації порівняльних переваг, які має певна галузь або територія, а не бути механізмом компенсації недоліків і відсутніх факторів розвитку. За таких умов можна стверджувати, що застосування сучасних підходів до організації ВЕЗ в Україні, а саме безпрецедентна активізація процесу їх створення, спрямовуюча насамперед на вирішення протиріч між центром та регіоном. Через відсутність чіткої державної стратегії і детальних попередніх досліджень організація ВЕЗ не зможе забезпечити:

• збалансованості пріоритетів державної політики, яка орієнтує на інтеграцію України з європейський і світовий економічний простір, з одного боку, і регіональних інтересів - з іншого;

• раціонального перерозподілу ресурсів, передусім фінансових;

• прямої зацікавленості виконавчої влади щодо створення і подальшого розвитку ВЕЗ, оскільки за підходами, які існують зараз в промислово розвинених регіонах, держава вбачає пряму загрозу скороченню надходжень у Державний бюджет без будь-яких гарантій на поліпшення ситуації в регіонах;

• вирішення проблеми цілісності та економічної безпеки країни в умовах надання місцевим органам влади розширених повноважень і самостійності щодо прийняття рішень відносно форм і методів управління територією, а також проблему відсутності досвіду і досконалих технологій здійснення контролю за діями вітчизняних та іноземних інвесторів;

• належного контролю з боку держави за функціонуванням ВЕЗ і ТПР. Як правило, у здійсненні проекту створення ВЕЗ успіху досягають лобістські угруповання, які представляють потужні промислові регіони. Організація ВЕЗ на таких територіях, особливо в мегаполісах, вкрай ускладнює контроль за фінансовими потоками.

Всі перелічені чинники призводять до надмірної підпорядкованості процесу створення ВЕЗ в Україні тактичним політичним завданням. При цьому поза увагою залишається той факт, що згідно з чинним законодавством зони утворюються на 25-30 років, а це може вкрай ускладнити своєчасне внесення коректив при припущенні помилок.

Через загальновизнану ефективність вільних економічних зон, а також їх можливість сприяти залученню іноземних і стимулюванню національних інвестицій, позитивно впливати на розвиток підприємницької активності, забезпечувати зайнятість, збільшувати згідно з цим бюджетні надходження, поліпшувати торговельний і платіжний баланси тощо, потрібно визнати доцільним включення напрямку створення таких зон у державну економічну політику. На практиці це знайшло відображення у введенні відповідних розділів про ВЕЗ у щорічні програми дій Уряду і прогнози соціально-економічного розвитку України та виокремленні позицій по цих зонах у Концепції державної регіональної політики.

Території, на яких створюються ВЕЗ, повинні відповідати ряду вимог:

• мати сприятливе транспортно-географічне розташування;

• міститися недалеко від розвиненої мережі комунікацій - великих транспортних вузлів, морських портів, автомобільних та залізничних доріг міждержавного сполучення, міжнародних аеропортів, транспортних коридорів;

• бути наближеними до державного кордону України;

• мати достатній ресурсний потенціал (природно-кліматичні умови, корисні копалини, трудові ресурси, науково-виробничий потенціал);

• бути забезпеченими об'єктами виробничої і соціальної інфраструктури;

• не мати обмежень екологічного характеру.

Окрім перелічених факторів, спільних для територіально-господарчих об'єднань у формі ВЕЗ, при прийнятті рішення про утворення конкретної ВЕЗ необхідно враховувати специфічні фактори, характерні для кожного її типу. Вони визначаються цільовою та функціональною спрямованістю кожної ВЕЗ, характером зв'язків поза зональною економікою, ступенем інтегрованості в національне і світове господарство, прив'язкою до діючої системи розселення. до виробничих та інших об'єктів.

Для зон вільної торгівлі - це сприятливе географічне розташування, наявність і близькість систем комунікацій, близькість до державного кордону, наявність виробничої інфраструктури.

Для експортно-виробничих зон - це сприятливе географічне розташування, наявність чи близькість систем комунікацій, достатній ресурсний потенціал (природні і трудові ресурси), наявність виробничої бази відповідної спеціалізації, забезпеченість об'єктами виробничої та соціальної інфраструктури.

Для науково-технічних зон - це високий рівень концентрації науково-технічного потенціалу, наявність науково-дослідних і дослідно-конструкторських центрів, що мають розробки світового рівня, існування необхідної експериментальної і виробничої бази, розвиненої системи комунікацій, достатньої невиробничої інфраструктури.

Для туристично-рекреаційних зон - це унікальний природно-ресурсний потенціал для розвитку туризму й оздоровлення, розвинена система комунікацій, матеріально-технічна база туризму і рекреації, достатня забезпеченість об'єктами соціальної інфраструктури.

Вказаним критеріям створення і розташування ВЕЗ відповідають такі регіони України:

• для зон вільної торгівлі — Закарпатська, Волинська, Львівська, Одеська, Миколаївська, Херсонська області й Автономна Республіка Крим;

• для експортно-виробничих зон - всі промислові регіони України;

• для науково-технічних зон — Київ, Харків, Одеса, Львів, Дніпропетровськ та інші території з великим науково-технічним потенціалом;

• для туристично-рекреаційних зон - Автономна Республіка Крим, Закарпатська, Львівська, Чернівецька, Івано-Франківська області.

Як вже зазначалося, Постановою Кабінету Міністрів України №1756 від 24.09.1999 року було ухвалено Програму розвитку в Україні спеціальних (вільних) економічних зон і територій зі спеціальним режимом інвестиційної діяльності на період до 2010 року, в якій вказується на те, що реформування соціально-економічного становища в Україні потребує більш ефективного впровадження нових форм регіонального розвитку, що базується на використанні можливостей регіонів згідно з особливостями економіко-географічного їх розташування.

Програма розвитку ВЕЗ і територій зі спеціальним режимом інвестиційної діяльності на період до 2010 року має сприяти активізації процесу розвитку й оптимізації процесу створення ВЕЗ і введення спеціальних режимів. У той же час - це застереження від формування надмірної їх кількості і неефективної конкуренції щодо залучення інвесторів. Програма складається з двох частин - підпрограми розвитку в Україні ВЕЗ і Підпрограми розвитку в Україні територій зі спеціальним митним режимом інвестиційної діяльності.

1. Підпрограма розвитку в Україні ВЕЗ спрямована на створення умов для економічного зростання і розвитку зовнішньоекономічної діяльності, залучення інвестицій, у тому числі й іноземних, поновлення інноваційних процесів, розвитку національного виробництва й експортного потенціалу, забезпечення зайнятості населення, поліпшення соціально-економічної ситуації в регіонах.

Основними завданнями її виступають:

• ефективне використання наявної транспортно-комунікаційної системи країни та її подальший розвиток;

• залучення внутрішніх та іноземних інвестицій до господарського комплексу окремих регіонів;

• створення нових, збереження і модернізація існуючих робочих місць;

• збільшення податкових надходжень і обов'язкових платежів у бюджет;

• модернізація матеріально-технічної бази виробничої та невиробничої сфер;

• сприяння здійсненню структурної перебудови господарського комплексу окремих регіонів;

• реструктуризація збиткових підприємств;

• упровадження нових ресурсозберігаючих технологій;

• збільшення доходів населення;

• активізація підприємницької і зовнішньоекономічної діяльності;

• засвоєння сучасних методів управління;

• збільшення експорту продукції і послуг.

Формування і розвиток ВЕЗ має здійснюватися за такими етапами:

• становлення, нормативно-правове забезпечення, організаційна та інфраструктурна розбудова;

• інвестиційне забезпечення, формування галузевої спеціалізації, визначення стратегічних інвесторів;

• подальший розвиток, диверсифікація галузевої і функціональної орієнтації.

Забезпечення реалізації державної політики в галузі створення і функціонування ВЕЗ, розробку стратегії їх розвитку, захист правових і економічних інтересів держави здійснює Міністерство економіки разом з іншими органами виконавчої влади й органами управління ВЕЗ.

Результатами реалізації механізму державної Програми розвитку ВЕЗ в Україні мають стати:

• прямий ефект у вигляді залучення додаткових іноземних інвестицій, збільшення податкових надходжень, збереження і модернізація робочих місць, що існуючі і наново утворюються, підвищення зайнятості населення і його доходів тощо;

• непрямий ефект як наслідок активізації підприємницької і зовнішньоекономічної діяльності, підвищення ефективності господарювання, технологічного впливу, сприяння структурній перебудові господарства регіону.

Функціонування створених ВЕЗ дасть змогу до 2010 року забезпечити роботою понад 87 тис. осіб, збільшити обсяг виробництва продукції на суму 3,9 млрд. грн., додатково інвестувати близько 3,4 млрд. дол. США.

II. Підпрограма розвитку в Україні територій зі спеціальним режимом інвестиційної діяльності спрямована на упорядкування на державному рівні процесу надання окремим регіонам України статусу ТПР із введенням спеціального режиму інвестиційної діяльності.

Основним завданням її виступає поліпшення економічної діяльності в регіонах і опрацювання механізмів надання додаткових функцій управління

місцевим органам влади та органам місцевого самоврядування. Реалізація передбачених завдань дасть можливість стимулювати соціально-економічний розвиток регіонів, що, в свою чергу, сприятиме:

• скороченню безробіття і підвищенню зайнятості населення, збільшенню його доходів;

• розвитку малого та середнього бізнесу;

• проведенню ефективної реструктуризації виробництва;

• збереженню і частковому відновленню науково-технічного потенціалу;

• стимулюванню розвитку виробничої та невиробничої сфери;

• залученню інвестицій, необхідних для поновлення і розвитку видів економічної діяльності, які є або наново утворюються;

• збільшенню податкових надходжень і обов'язкових платежів до бюджету;

• підвищенню ефективності господарювання, структурній перебудові господарчих комплексів як окремих регіонів, так і держави в цілому.

Функціонування створених територій зі спеціальним режимом інвестиційної діяльності дасть змогу до 2010 року додатково забезпечити роботою 304,3 тис. осіб, збільшити виробництво продукції на суму 25 млрд. грн., інвестувати понад 13,7 млрд. дол. США.

Сьогодні в Україні ВЕЗ мають комплекспо-виробничий характер (крім чітко визначеної спеціалізації ВЕЗ «Курортополіс Трускавець» як зони туристично-рекреаційного типу). В окремих випадках додатково визначається зовнішньоторговельна орієнтація зон (ВЕЗ «Азов», «Порт Крим», «Порто-франко» і «Автопорт Краковець» на території ВЕЗ «Яворів» - як зона прикордонної торгівлі).

Аналіз чинної законодавчої бази України з питань вільних економічних зон показує, що в ній панують як неузгодженість, так і елементи значного державного контролю. Це призводить до створення численних нових органів влади і обмеження стимулів для інвестування. Одним із прикладів надмірного державного контролю було нині скасоване Агентство з питань вільних економічних зон. Іншими прикладами можна вважати створення в ряді регіонів (Волинській, Донецькій, Житомирській, Луганській, Миколаївській, Харківській, Чернігівській областях і в Криму) додаткових органів управління (рад з питань спеціальних економічних зон і спеціальних режимів інвестиційної діяльності, комітетів з питань територій пріоритетного розвитку), що не передбачено базовим законом про загальні принципи створення і функціонування ВЕЗ, встановлення складних процедур розгляду і схвалення інвестиційних проектів, видачі дозволу на діяльність у ВЕЗ і на ТПР. Замість цього для заснування ВЕЗ повинен використовуватися менш регулятивний підхід, який передбачає скорочення органів контролю і надання істотних переваг інвесторам.

Пільги щодо плати за землю встановлені для більшості вільних економічних зон і територій пріоритетного розвитку, за винятком ВЕЗ «Закарпаття», «Порто-франко»., «Сиваш» ТПР Волинської і Закарпатської

областей. У ВЕЗ «Азов», «Донецьк», «Закарпаття», «Інтерпорт Ковель», «Миколаїв», «Славутич» не стягуються збори в Державний інноваційний фонд. Суб'єктами ВЕЗ «Порт Крим» збір у Держіпрофонд сплачується в розмірі 50% від встановленої ставки. Для інших зон і територій (крім ВЕЗ «Порто-франко», «Сиваш», «Курортополіс Трускавець», ТПР Харкова і Шостки, Житомирської і Чернігівської областей) встановлені пільги по сплаті цього збору. Суб'єкти ВЕЗ «Славутич» і «Яворів», які реалізують інвестиційні проекти, звільняються від сплати збору на обов'язкове соціальне страхування на випадок безробіття в період функціонування ВЕЗ, а для суб'єктів ТПР Луганської області передбачені пільги по сплаті цього збору.

Таким чином, перелік пільг і особливості їх застосування па ТПР і у ВЕЗ свідчать про відсутність єдиної уніфікованої схеми створення пільг, які надаються суб'єктам ВЕЗ і ТПР, наявність значних відмінностей у різних законодавчих і нормативних актах.

З погляду потенційних інвесторів, така ситуація не є сприятливою тому, що вимагає додаткових зусиль для визначення, які саме пільги діють у різних зонах і на окремих територіях. Крім того, є випадки, коли проголошення створення вільних економічних зон не супроводжувалося встановленням у відповідних законах спеціального митного режиму як характерної особливості ВЕЗ (наприклад, «Сиваш», «Славутич», «Курортополіс Трускавець»).

У даному контексті необхідно підкреслити одну важливу особливість встановлення пільгового митного і податкового режимів на території ВЕЗ: просте визначення пільг для суб'єктів ВЕЗ у відповідних законах про їх створення не є достатньою підставою для застосування таких пільг з точки зору чинного законодавства України про оподаткування. Конкретні пільги повинні встановлюватися шляхом внесення змін у закони про оподаткування.

Слід зазначити, що відповідні зміни вже внесені в законодавство про оподаткування тільки для деяких ВЕЗ і ТПР, а саме в:

• Закони України «Про оподаткування прибутку підприємств», «Про Єдиний митний тариф», «Про плату за землю» - для ВЕЗ «Азов», «Донецьк», «Курортополіс Трускавець», «Славутич», «Яворів», ТПР Донецької і Луганської областей;

• Закон України «Про податок на додану вартість» - для ВЕЗ «Азов», «Донецьк», «Курортополіс Трускавець», «Сиваш», «Славутич», «Яворів», ТПР Донецької області;

• Декрет Кабінету Міністрів «Про акцизний збір» - для ВЕЗ «Азов», «Донецьк», «Яворів», ТПР Донецької області;

• Закон України «Про збір па обов'язкове соціальне страхування» — для ВЕЗ «Славутич», «Яворів».

Не внесені зміни до ст.38 («Державний інноваційний фонд») Закону

України «Про наукову і науково-технічну діяльність», хоча пільги по сплаті збору в цей фонд передбачені для ВЕЗ «Азов», «Донецьк», «Закарпаття», «Інтерпорт Ковель», «Миколаїв», «Порт Крим», «Славутич», «Яворів», ТПР Волинської, Донецької, Закарпатської, Луганської областей і Автономної Республіки Крим. Відповідно до ч.5 ст.1 Закону України «Про систему оподаткування» зміни і доповнення щодо пільг, ставок і зборів (обов'язкових платежів), механізму їх сплати повинні вноситися в закони про оподаткування не пізніше ніж за шість місяців до початку нового бюджетного року і набувати чинності з початку нового бюджетного року.

Зниження податкового тиску на суб'єктів ВЕЗ дуже важливе, але для того, щоб ці заходи стали ефективними, необхідно зменшити регулятивний вплив держави на діяльність інвесторів у ВЕЗ. Інакше існує загроза, що розвитку підприємств, інвестицій і технологій - головної мети ВЕЗ - досягти не вдасться. А отже, результат не буде достатнім, щоб виправдати витрати не установи і державні органи, спеціально створені в ВЕЗ. Саме тому дуже важливим є вдосконалення законів, згідно з якими створюються ВЕЗ, та інших нормативних документів із зазначених питань.

Підсумовуючи все вищезазначене слід підкреслити, що загальними підвалинами успішного функціонування БЕЗ в Україні є:

• забезпечення стабільності законодавства (загального і з питань ВЕЗ);

• зменшення регулятивного впливу держави на діяльність інвесторів;

• створення системи пільг, привабливих для всіх потенційних інвесторів;

• удосконалення і подальший розвиток нормативно-правової бази ВЕЗ із метою уникнення розвитку негативних тенденцій у майбутньому.

Основними напрямками реформування чинної законодавчої і нормативної бази з питань ВЕЗ є:

• упорядкування законодавства про ВЕЗ, удосконалення базового закону, конституювання ВЕЗ і ТПР у встановленому порядку;

• узгодження законодавства про ВЕЗ з іншими законами, зокрема про оподаткування і митне регулювання;

• узгодження окремих законів про ВЕЗ з базовим законом, удосконалення чинної нормативної бази шляхом уніфікації податкових, митних та інших пільг, зняття надмірних адміністративних обмежень, створення сприятливих умов для інвесторів у ВЕЗ;

• узгодження законодавчої і нормативної бази з питань ВЕЗ із програмами соціально-економічного розвитку регіонів.

Навіть за умови створення сприятливого середовища для діяльності інвесторів у ВЕЗ і наявності стабільної стратегії економічного розвитку країни та законодавчої бази, позитивних результатів від діяльності зони можна очікувати не раніше ніж через п'ять років. При цьому не можна не враховувати такий чинник прискореного розвитку зон, як необхідність наявності розвинутої інфраструктури, створення якої потребує асигнування значних коштів як на регіональному, так і на загальнодержавному рівнях. У цих умовах протягом 3-5 років державні і місцеві бюджети неминуче будуть витрачати значні кошти.

Отже, в умовах сучасного стану економіки України ВЕЗ мають значний позитивний потенціал. Вони - один з інструментів досягнення відкритості економіки України в зовнішньому світі і стимулювання міжнародної економічної співпраці на основі залучення іноземних інвестицій. В поєднанні з іншими елементами загальної стратегії економічного розвитку країни ВЕЗ здатні забезпечити активізацію підприємницької діяльності, залучення нових технологій, розвиток ринкових методів господарювання, а в кінцевому підсумку - зростання обсягів виробництва і поставок високоякісних товарів та послуг як на внутрішній, так і на зовнішній ринки, додаткові можливості для вирішення соціальних проблем регіонів.

Спільні підприємства

Найпоширенішою та найефективнішою формою здійснення спільного підприємництва в зовнішньоекономічній діяльності є спільне підприємство (СП), яке сприяє прискоренню промислового розвитку країни-реципієнта, наближенню її виробничої та соціально-економічної інфраструктури до світового рівня. Для країни-реципієнта привабливість прямих інвестицій у формі СП зумовлена тим, що імпорт прямих підприємницьких капіталів веде до збільшення виробничих потужностей і ресурсів, сприяє поширенню передової технології й управлінського досвіду, підвищенню кваліфікації трудових ресурсів, з'являються не тільки нові матеріальні та фінансові ресурси, а й мобілізуються і більш продуктивно використовуються національні ресурси. Спільні підприємства сприяють розвитку національної науково-дослідної бази; підвищується попит та ціни на національні фактори виробництва; стимулюється конкуренція; збільшуються експортні надходження у вигляді податків на діяльність міжнародних спільних підприємств; в умовах слабкого контролю використання державних позик ризик переноситься на іноземних інвесторів, які самостійно розв'язують проблему самоокупності.

Навіть за рівних технологічних та економічних умов ефект спільного підприємництва дає корпораціям і фірмам розвинених країн можливість зниження їх витрат у конкурентній боротьбі за рахунок спільного освоєння ринків збуту. Крім того, при імпортних обмеженнях щодо ввезення продукції іноземного виробництва, створення спільних підприємств для іноземного виробника виступає найбільш прийнятним способом проникнення на ринки співзасновників. Організація спільного підприємства дозволяє використати знання партнером внутрішнього ринку своєї країни, і тим самим зменшити ризик, та отримати нову сировинну базу, мати дешеву робочу силу.

Можна говорити про формування певних тенденцій, які тією чи іншою мірою характеризують розвиток спільних підприємств в Україні:

• висока динаміка створення, розширення масштабів, видів та сфер діяльності;

• переважна більшість партнерів із країн, що розвиваються;

• створення спільних підприємств, як правило, на двосторонній основі;

• орієнтація міжнародних СП на виробництво товарів, якими світові ринки недостатньо насичені, традиційна їх експортно-імпортна орієнтація;

• обережність іноземних партнерів у великих інвестиціях та досить активна участь малих зарубіжних фірм, орієнтованих на швидку віддачу невеликих інвестицій;

• зосередження міжнародних СП у промислових центрах і регіонах України, формування центрів спільного підприємництва.

СП класифікують за такими ознаками:

• за комплексним співробітництвом - на рівноправні та договірні;

• за місцезнаходженням - па вітчизняні та міжнародні;

• за видом зв'язку економічних етапів - на горизонтальні, вертикальні та діагональні;

• за впливом на управління - на рівноважні та асиметричні.

Перед тим. як почати свою діяльність, засновникам СП слід вирішити, у якій організаційно-правовій формі створювати підприємство: товариство з обмеженою відповідальністю, акціонерне товариство чи в іншій формі. Крім того, засновникам СП необхідно до державної реєстрації підприємства вирішити для себе такі питання, як вибір назви підприємства, склад його засновників, місцезнаходження, розмір статутного фонду, види внесків . засновників у статутний фонд, процентне відношення внесків засновників у статутний фонд, кандидатури керівників і головного бухгалтера СП, сфера діяльності підприємства.

Назва підприємства повинна бути новою і відповідати вимогам ст.2 Закону «Про господарські товариства».

Для державної реєстрації засновники СП подають відомості і документи, передбачені Положенням про державну реєстрацію суб'єктів підприємницької діяльності, затверджені Постановою Кабінету Міністрів від 29.04.1994 року № 276 (в редакції Постанови Кабінету Міністрів №125 від 25.01.1996 року):

• резиденти - рішення власників про створення суб'єкта підприємницької діяльності (таким рішенням є установчий договір); статут (якщо він необхідний для створення організаційної форми суб'єкта підприємництва); реєстраційну картку, яка є водночас заявою про державну реєстрацію; документ, який підтверджує сплату реєстраційного збору (згідно з Постановою Кабінету Міністрів України від 03.04.1996 року №406 розмір збору за державну реєстрацію для підприємств з іноземними інвестиціями й акціонерних товариств, складає від 4 до 10 неоподатковуваних мінімумів, в залежності від сфери підприємницької діяльності; для товариств з обмеженою відповідальністю, командитних і споживчих - від 2 до 8 неоподаткованих мінімумів. Якщо в реєстраційній картці вказуються види діяльності, які стосуються декількох сфер підприємницької діяльності, то розмір реєстраційного збору встановлюється в залежності від тієї сфери, по якій розмір збору є найбільшим); документ, що підтверджує сплату засновниками внеску у статутний фонд підприємства, що створюється (в розмірі, передбаченому законодавчими актами); рішення Антимонопольного комітету про згоду на створення спільного підприємства, якщо законодавчі акти України передбачають таку згоду;

• юридичні особи-засновники додатково до вказаних документів подають нотаріально завірену копію свідоцтва про державну реєстрацію цієї юридичної особи;

• нерезиденти - документ, який свідчить про його реєстрацію в країні місцезнаходження. Цей документ повинен бути завірений згідно із законодавством країни його видачі, переведений на українську мову і легалізований в консульській установі України або завірений у посольстві відповідної держави в Україні і легалізований в Міністерстві іноземних справ.

Якщо установниками є фізичні особи, їх підписи на установчих документах повинні бути нотаріально завірені. Місцезнаходженням (юридичною адресою) підприємства може бути квартира (дім), але тільки в тому випадку, якщо за цією адресою прописаний один із засновників - фізична особа, або приміщення, яке орендується, при наявності договору оренди (перед реєстрацією підприємства до реєстраційного органу повинно бути подано гарантійний лист про згоду власника здати в оренду приміщення). Мінімальний розмір статутного фонду складає для товариства з обмеженою відповідальністю 625 мінімальних заробітних плат, для акціонерних товариств - 1250, для підприємств інших форм власності обсяг самостійно встановлюються засновниками. Крім грошових коштів, внески установників можуть бути у вигляді рухомого і нерухомого майна, інших матеріальних цінностей і майнових прав. Порядок оцінки внесків визначається в установчих документах створюваного підприємства.

Частина 3 ст. 1 Закону України «Про режим іноземного інвестування» визначає підприємство з іноземними інвестиціями як підприємство (організацію) будь-якої організаційно-правової форми, створене згідно із законодавством України, іноземна інвестиція в статутному фонді якого складає не менше 10%. Підприємству надається статус підприємства з іноземними інвестиціями з дня зарахування іноземної інвестиції па його баланс.

Посадові особи СП можуть комплектуватися як із числа засновників, так і з числа осіб, прийнятих на роботу за наймом. У зв'язку з цим слід знати, що згідно з Тимчасовим положенням про умови і порядок оформлення дозволу іноземним громадянам на працевлаштування в Україні №27, затвердженим наказом Мінпраці від 05.05.1993 року і зареєстрованим в 09.07.1993 року за №85, керівникам СП і іноземним суб'єктам господарської діяльності, що діють на території України, дозволу на працевлаштування не потрібно.

У випадку, якщо підприємство планує здійснювати види діяльності, які потребують отримання спеціального дозволу (ліцензій) згідно зі ст.4 Закону «Про підприємництво», необхідно їх отримати до початку практичної діяльності. Крім того, необхідно зазначили, що згідно зі ст.13 Закону «Про режим іноземного інвестування», державна реєстрація іноземних інвестицій здійснюється урядом Криму, обласними, Київською і Севастопольськоюміськими державними адміністраціями впродовж трьох робочих днів після

фактичного їх внесення у порядку, визначеному Кабінетом міністрів України;

незареєстровані іноземні інвестиції не дають права на отримання пільг і гарантій, передбачених вищезазначеним Законом.

Створення СП передбачає вибір стратегії та мотивів, які обґрунтовують це започаткування. Вони поділяються на загальні й спеціальні. Основними стратегіями створення СП виступають:

• підвищення ефективності виробництва;

• розширення зовнішньоекономічних операцій;

• зменшення ризиків;

• розвиток за рахунок залучення інвестицій, технології та підвищення кваліфікації.

Мотиви створення СП залежать від критеріїв вибору партнера, в якості яких виступають ринкові умови і спрямування діяльності, розмір підприємства, його місцезнаходження, ресурси, технологічні стандарти, метод керівництва підприємством, культура підприємництва.

Спираючись на досвід зарубіжних країн та особливості побудови СП в Україні, можна сформулювати такі позиції щодо визначення ролі і функцій стратегії в управлінні діяльністю СП:

1) стратегія формується з метою визначення перспектив розвитку СП, зосередження уваги керівництва на його окремих напрямках, які можуть забезпечити досягнення поставлених цілей та завдань;

2) процес розробки стратегії полягає у виборі напрямів, які забезпечують зростання та закріплення позицій для СП у перспективі;

3) стратегія дає необхідну інформацію для прийняття управлінських рішень керівництвом СП.

Таким чином, завданням стратегічних розробок є формування перспективи розвитку СП і своєчасне внесення необхідних коректив відповідно до змін економічної ситуації в країні, зокрема у сфері зовнішньоекономічної діяльності.

Стратегія розвитку СП має формуватись на основі глобальної стратегії зовнішньоекономічної діяльності, маркетингової, виробничої, фінансової стратегії та стратегії науково-дослідницьких робіт (рис. 2.5.3).

Схематично систему виробничих зовнішньоекономічних зв'язків можна представити в такий спосіб: (рис. 2.5.1).

Міжнародний лізинг

Ринок фінансового лізингу в Україні перебуває на ранній стадії розвитку.

Українська лізингова асоціація була формально заснована в червні 1997 року. До неї увійшло 16 лізингових компаній із загальною кількістю персоналу в 100 співробітників. На сьогоднішній день обсяг місцевих лізингових операцій, що фінансуються з внутрішніх джерел, досить низькій і оцінюється на рівні 10 млн. дол. США. Усі інші операції, пов'язані з лізингом або подібні до нього, фінансуються міжнародними постачальниками устаткування.

Останнім часом процес упровадження лізингу в Україні помітно пожвавився, з явилися нові компанії як державного, так і комерційного спрямування. Зацікавленість до ринкової структури почали виявляти банки, страхові компанії. Зрозуміло, це ті фінансові інституції, які можуть стати реальними каталізаторами процесу утвердження лізингу. Однак політика Національного банку, що проявляється в завищенні облікової ставки, зробила проблематичним фінансування лізингових операцій.

Лізинг (lease) - форма довгострокової оренди, пов'язана з передачею у використання обладнання, транспортних засобів та іншого рухомого й нерухомого майна, окрім земельних ділянок та інших природних об'єктів

Сучасний лізинг доповнює і збагачує складені раніше форми і методи взаємодії банківських структур з реальним сектором економіки з фінансування і стимулювання виробництва. Форми реалізації лізингу диверсифікувалися, всебічно поєднуючись з традиційними формами фінансування (рис. 2.5.2).

При оперативному лізингу лізингоотримувач за своїм замовленням отримує для платного користування від лізингодавця об'єкт лізингу на строк, менший за той, за яким амортизується 90% вартості об'єкта лізингу, визначеної в день укладання договору. Після закінчення строку договору оперативного лізингу він може бути поновлений, або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у використання іншому лізингоотримувачу за лізинговою угодою.

При фінансовому лізингу лізингоотримувач за своїм замовленням отримує у платне користування від лізингодавця об'єкт лізингу на строк, не менший ніж той, за яким амортизується 60% вартості об'єкта лізингу, визначеної в день укладання договору. Сума відшкодування вартості об'єкта лізингу в складі лізингових платежів за період дії договору фінансового лізингу повинна включати також не менше 60% вартості об'єкта лізингу, визначеної в день укладання договору. По закінченні строку договору фінансового лізингу об'єкт лізингу, переданий лізингоотримувачу згідно з договором, переходить у власність лізингоотримувача або викупається ним за залишковою вартістю.

У договорі фінансового лізингу може передбачатися право викупу об'єкта лізингу лізингоотримувачем після закінчення або до закінчення строку договору, але не раніше строку, протягом якого амортизується 60% вартості об'єкта лізингу, визначеної в день укладання договору лізингу.

При здійсненні оперативного лізингу всі витрати на утримання об'єкта лізингу, окрім витрат, пов'язаних з його експлуатацією і оновленням використовуваних матеріалів, несе лізингодавець, якщо інше не передбачене договором лізингу. А при здійсненні фінансового лізингу всі виплати на утримання об'єкта лізингу, пов'язані з його страхуванням, експлуатацією, технічним обслуговуванням і ремонтом, несе лізингоотримувач, якщо інше не передбачене договором лізингу.

Оскільки лізинг являє собою платні послуги довгострокової оренди, то актуальним буде розгляд особливостей здійснення лізингових платежів, розміри, спосіб, форма, строки внесення і умови перегляду яких визначаються в договорі лізингу за згодою сторін.

До складу лізингових платежів входять:

• сума відшкодування частки вартості об'єкта лізингу, яке амортизується протягом строку внесення лізингового платежу;

• сума, що сплачується лізингодавцю як процент за залучений ним кредит для придбання майна за договором лізингу;

• винагорода лізингодавцю за отримане в лізинг майно;

• відшкодування страхових платежів за договором страхування, якщо об'єкт застрахований лізингодавцем;

• інші витрати лізингодавця, передбачені договором лізингу. Відповідно до ст.4 Митного кодексу України товари та інші предмети, які ввозяться на митну територію України і вивозяться за її межі, підлягають митному оподаткуванню, якщо інше не передбачене Законом про лізинг.

Наказом Держмитслужби України від 16.02.2000 року № 83 затверджено Порядок митного оформлення об'єктів лізингу (оренди), які переправляються через митний кордон України, зареєстрований у Мінюсті України 13.03.2000 року № 158/4379 (далі - Порядок № 83).

Відповідно до Порядку № 83 митне оформлення товарів, ввезених на митну територію України за договорами фінансового або оперативного лізингу (оренди), здійснюється згідно з митним режимом випуску для вільного обігу (імпорту). Митне оформлення об'єктів оперативного лізингу (оренди), ввезених на митну територію України, які підлягають обов'язковому зворотному вивозу за її межі протягом одного року, згідно із заявою лізингоотримувача (орендатора), може здійснюватися відповідно до митного режиму тимчасового ввезення.

Доходи нерезидента від здачі в оренду майна на території України, отримані у вигляді орендної (лізингової) плати, сплачуваної резидентами України або постійними представництвами на користь нерезидента-лізингодавця (орендодавця), відповідно до ст. 13 Закону про прибуток вважаються доходами, отриманими нерезидентом із джерела походженням з України. Тому резидент чи постійне представництво нерезидента, яке здійснює на його користь виплату орендної (лізингової) плати, зобов'язане утримувати відшкодування і додатково сплачувати податок на репатріацію доходів у розмірі 15% від суми доходу за рахунок подібної виплати, якщо інше не передбачене нормами міжнародних угод, що набрали чинність.

Згідно з Інструкцією про порядок здійснення контролю і отримання ліцензій по експортних, імпортних і лізингових операціях, затвердженою постановою Правління НБУ від 24.03.99 року № 136 і зареєстрованою у Мін'юсті України 28.05.99 року № 338/3631 (зі змінами і доповненнями), потребують отримання ліцензії лізингові (орендні) операції резидентів, які здійснюються на умовах, якщо відстрочка поставки об'єкта лізингу (оренди) в Україну перевищує 90 календарних днів з моменту виставлення векселя, здійснення авансового платежу або платежу на користь нерезидента-лізингодавця (орендодавця) при використанні акредитивної форми розрахунків або якщо остання лізингова оплата надійшла на рахунок резидента-лізингодавця (орендодавця) в строки, які перевищують 90 календарних днів з дати оформлення вантажної митної декларації на вивіз з України об'єкта лізингу. Якщо згідно з лізинговим (орендним) договором резидент передає майно в лізинг (оренду) нерезиденту без його вивозу з митної території України, то контроль за строками розрахунків по таких договорах не здійснюється.

З'ясувавши всі тонкощі здійснення лізингових операцій в зовнішньоекономічній і міжнародній діяльності вітчизняних підприємств, визначимо переваги цієї форми організації зовнішньоекономічних відносин.

Лізинг дає можливість:

1) отримувати будь-яке обладнання для користування без його повної оплати, тобто організувати нове виробництво без мобілізації необхідних на те значних фінансових ресурсів;

2) випробувати обладнання у виробництві, щоб визначитись з можливістю його викупу за залишковою вартістю;

3) використовувати сезонне обладнання тільки протягом періоду, коли воно потрібне;

4) не збільшувати суми залученого капіталу, тобто підтримувати оптимальне співвідношення власного і залученого капіталу;

5) отримати широкий спектр супутніх послуг з налагодження та обслуговування обладнання, придбаного за договором лізингу;