Дахно І.І. (ру) Международное частное право (2008)

4.2. Пошлина и таможенный тариф

Обязательным условием осуществления активной внешнеэкономической политики Украины является наличие и эффективное функционирование механизма таможенно-тарифного регулирования. Позволяет также таможенным органам успешно реализовывать-Данн обеспечения экономической безопасности и защиты экономических интересов государства.

Актуальные задачи таможенно-тарифного и нетарифного регулирования вытекающих из общеэкономической ситуации внутренних и внешних условий ее развития.

Позволяя защитить национального производителя и выполнить ряд международных обязательств (таможенно-тарифное регулирование устанавливается международными соглашениями и конвенциями, которые определяют принципы, условия и правила таможенно-тарифного регулирования), средства государственного регулирования внешнеэкономической деятельности требуют определенных ограничений в деятельности предприятий-субъектов внешнеэкономической деятельности при осуществлении ими экспортно-импортных операций.

Согласно Указу Президента Украины "О присоединении Украины к международной конвенции о Гармонизированной системе описания и кодирования товаров "от 17.05.2002 г. № 466/2002 наше государство признало мировые стандарты в этой области, присоединилась к них и положила их в основу украинской классификации товаров внешнеэкономической деятельности. Ею определяется таможенный тариф - т.е. ставки ввозной пошлины, которым облагаются товары, которые завозятся в Украину. Таможенный тариф является одной из наиболее распространенных составных частей регулирования внешнеэкономической деятельности в мире. Используя его, большинство стран успешно решает различные задачи государственного регулирования внешнеэкономической деятельности.

Таможенный тариф включает не только детальный перечень товаров, подлежащих налогообложению пошлиной, а также ставки пошлины, способ его начисления, надбавки или скидки до основных ставок пошлины, перечень товаров, которые запрещены к ввозу, вывоза или транзита через территорию государства. Ставки таможенного тарифа устанавливаются Верховной Радой Украины путем принятия соответствующих законов.

Таможенный тариф при этом является систематизированным собранием таможенных ставок и одинаков для всех без исключения субъектов внешнеэкономической деятельности (за исключением ряде случаев, предусмотренных международными договорами или законами государства).

При перемещении товаров через таможенную границу государства с них взимается специфический косвенный налог - пошлина. Согласно Закону Украины "О Едином таможенном тарифе" ид 05.02.1992 г. № 2097-ХП пошлина может быть ввозная (которое начисляется с товаров, ввозимых в страну) и вывозной (которое начисляется с товаров, происходящих из страны вывозятся). Пошлина всегда включается в цену товаров и уплачивается их конечными потребителями.

Но при пересечении таможенной границы товаром пошлина платит импортер из своих оборотных денежных средств. Поскольку они таким образом отвлекаются из обращения, это может весьма ощутимо отразиться на финансовом состоянии импортера - субъекта внешнеэкономической деятельности.

Таможенный тариф и пошлины, как показано на схеме 2, одновременно могут выполнять несколько различных функций, которые находятся в достаточно тесной связи между собой.

Экономическая функция заключается в

1) создании барьера, что повышает цену товара и, таким образом, изменяет его конкурентную способность на рынке;

2) наполнении Государственного бюджета;

3) стимулировании развития отдельных национальных предприятий или целых отраслей, преимущественно молодых (от серьезной конкуренции с иностранными товаропроизводителями по целью предоставления возможности отечественным производителям укрепить)

4) защите от демпинга, который может применяться иностранными товаропроизводителями по целью захвата рынка другой страны;

5) стимулировании роста занятости населения.

Политическая функция заключается в

1) защите от конкуренции иностранных товаров (ухудшение условий для конкуренции иностранных товаров на собственном рынке) -

2) обеспечении обороноспособности государства (в данном случае защитные пошлины призвано усилить отрасли экономики, специализирующиеся на производстве стратегически важных товаров)

3) обеспечении интеграции государства в мировой рынок (облегчение доступа национальных товаров на мировой рынок);

4) создании надлежащих условий для структурных преобразований собственной экономики для уменьшения зависимости от внешнего рынка;

5) возможности создания давления на конкурентов.

Регулятивная функция заключается в

1) поддержание необходимого соотношения государственных валютных доходов и расходов;

2) стимулировании движения потоков определенных товаров и затруднении продвижения других (это может касаться либо конкретных групп товаров, или товаропотока из конкретных стран);

3) осуществлении влияния на внутригосударственное ценообразования.

Несмотря на такой широкий спектр разнообразных функций пошлины, главными является наполнение госбюджета (особенно в отношении импортной пошлины) и защита своего рынка от конкуренции со стороны иностранных товаропроизводителей.

При этом фискальная задача может быть выполнена при широкомасштабном использовании низких ставок пошлины при импорте товаров широкого потребления. С одной стороны, это побуждает импортеров к ввозу "белого" импорта, а не нахождение возможностей для реализации схем с применением "серого" или даже "черный" (Контрабандного) импорта, а с другой - позволяет ввозить значительное количество разнообразных товаров. В противном случае можно применять таможенное налогообложение относительно небольшой группы товаров при высоких ставках ввозной пошлины также позволяет поддерживать таможенные поступления в бюджет на высоком уровне.

Защитная функция таможенного тарифа проявляется не только в случаях непосредственной конкуренции отечественных товаров иностранными, но и в случае необходимости уменьшения валютных расходов при неблагоприятной ситуации с платежным балансом (искусственное повышение цен на импортные товары при отсутствии отечественных аналогов уменьшает уровень их потребления).

Таким образом, пошлина параллельно выполняет обе свои важнейшие функции. Внедрение таможенного тарифа увеличивает бюджетные поступления и защищает национальный рынок. При этом применение низких таможенных ставок увеличивает денежные поступления в государственный бюджет, а использование высоких ставок усиливает защита собственного рынка.

Поскольку таможенное регулирование применяется в органическом сочетании процедуры применения таможенного тарифа, товарной классификации и методов определения страны происхождения и установления таможенной стоимости, то успешное выполнение своих функций таможенным регулированием достигается при использовании всех его важнейших составных частей.

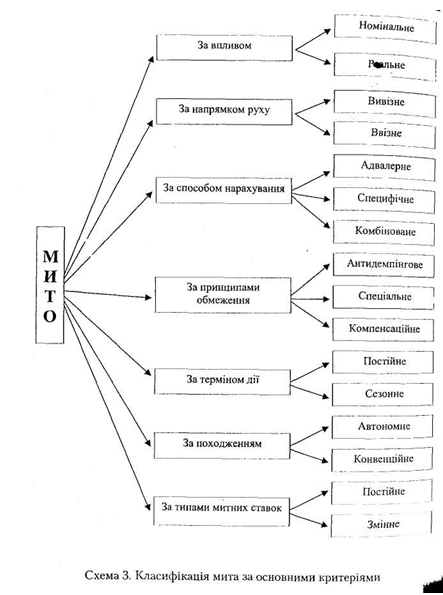

Чтобы исследовать пошлина как элемент государственного регулирования внешнеэкономической деятельности, следует провести его классификацию. Для этого можно использовать различные критерии и подходы, учитывая его происхождение, влияние, принципы ограничения, способы начисления и способы применения и типам таможенных ставок, периодом применения, направлением движения товаров, подлежащих обложению пошлиной. В сводном виде это показано на рисунке 3.

Таким образом, пошлина параллельно выполняет обе свои важнейшие функции. Внедрение таможенного тарифа увеличивает бюджетные поступления и защищает национальный рынок. При

этом применение низких таможенных ставок увеличивает денежные поступления в государственного бюджета, а использование высоких уставок усиливает защиту собственного рынка. Поскольку таможенное регулирование применяется в органическом сочетании процедуры применения таможенного тарифа, товарной классификации и методов определения страны происхождения и установления таможенной стоимости, то успешное выполнения своих функций таможенным регулированием достигается при использовании всех его важнейших составных частей.

Учитывая влияние пошлины на цены экспортных или импортных товаров, предоставления национальным производителям возможности получения дополнительных доходов путем повышения цен на свои товары, следует применять дифференцированный подход к установления пошлины на каждый отдельный товар с учетом его цены на внутреннем и международном рынках.

Включая использование разными странами собственных конкурентных преимуществ в внешней торговле и их специализацию на изготовлении отдельных видов готовой продукции или полуфабрикатов, внешнеторговая политика государств дифференцированно подходит к различным товарам или их групп в вопросах обоснования и определения пошлины.

Пошлина может устанавливаться выше разницу между ценами на национальном и мировом рынке (в этом случае оно защищает внутренний рынок, затрудняя доступ иностранным товарам), на основе разницы между национальными и международными ценам (на этот раз оно наполняет государственный бюджет и сравнивает конкурентные условия для товаров собственного производства и импортных), ниже разницы между национальными и мировыми ценами (в данном случае стимулируется импорт, а таможенная ставка установлена или очень низкая, или нулевая).

Поскольку величина таможенной ставки является количественным показателем, то она не позволяет однозначно оценить таможенный тариф как элемент государственного регулирования внешнеэкономической деятельности. В связи с этим по влиянию на внешнеэкономическую ситуацию в стране пошлина следует различать как реальное и номинальное. Если номинальное пошлина дает представление о степени таможенного обложения товаров в стране в общих чертах, то реальное пошлина показывает истинное положение такого налогообложения. Реальное пошлина определяется с учетом мировых и внутренних цен и ряда других факторов, влияющих на его установку.

Номинальное пошлина может иметь только положительную ставку. Реальное пошлина может иметь как положительную, так и отрицательную ставку (тогда, когда таможенный тариф на импортные комплектующие или полуфабрикаты превышает таможенный тариф на готовую продукцию). Исходя из этого, при формировании ставок таможенного тарифа следует учитывать интересы национальных потребителей и производителей. Для защиты отечественного товаропроизводителя и при наличии возможности замены импортной продукции на отечественную ставку ввозной таможенного тарифа на готовую продукцию следует устанавливать выше ставки ввозной таможенного тарифа на комплектующие. А для защиты отечественного производителя полуфабрикатов и комплектующих с одновременным стимулированием рыночной конкуренции среди производителей конечного товара ставку ввозной таможенной тарифа на готовую продукцию необходимо устанавливать ниже, чем ставку ввозной таможенной тарифа на комплектующие. Таким образом, путем предоставления льгот для импорта сырья, полуфабрикатов и комплектующих, стимулируются производители готовой продукции - экспортеры. Таким образом происходит сдерживания или поощрения импортных товаров в зависимости от уровня их обработки.

Согласно Закону Украины "О Едином таможенном тарифе", согласно направлению движения товаров различают вывозная и ввозная пошлина.

Вывозная пошлина уплачивается при экспорте товаров за пределы таможенной территории Украины и устанавливается на ограниченное количество товаров. Устанавливается оно прежде всего для ограничения вывоза определенных товаров за пределы государства из-за повышения их стоимости после вывоза из Украины. Этот вид пошлины актуален для живых животных, металлолома, семян масличных культур и кожсырья.

Ввозная пошлина уплачивается при ввозе товаров на таможенную территорию государства. В качестве одного из методов осуществления политики протекционизма ввозную пошлину применяют практически все государства, хотя оно не является универсальным инструментом протекционистской политики и в определенной степени снижает уровень благосостояния в странах, которые торгуют. В Украине существует дифференцированный подход к начислению пошлины за следующим критериям:

1) происхождение из государств или экономических союзов, которые имеют в Украине режим наибольшего благоприятствования (в этом случае субъекты внешнеэкономической деятельности других стран или союзов имеют определенные льготы по уплате таможенных платежей, кроме случаев, когда определенные пошлины и льготы по их уплате установлены в пределах преференциального режима) применяются льготные ставки ввозной пошлины предусмотренные таможенным тарифом Украины;

2) происхождение из государств, вместе с Украиной входят в таможенные союзы или образуют совместные специальные таможенные зоны (в этом случае при установлении специального таможенного преференции применяются преференциальные ставки ввозной пошлины);

3) для остальных товаров устанавливаются полные ставки ввозной пошлины.

Согласно способа начисления в Украине применяют такие виды пошлины: адвалорная, специфическое и комбинированное.

Адвалорные - это основной вид пошлины, который начисляется в процентах к таможенной стоимости товаров, подлежащих обложению пошлиной. Этот вид пошлины применяются по тех товаров, которые находятся в одной товарной группе, но имеют разные характеристики. С одной стороны, адвалорные всегда поддерживает равную степень защищенности внутреннего рынка независимо от изменения цены на товар. Оно всегда повышает стоимость импортного товара на постоянную величину процента от его цены. С Кроме того, предвидя необходимость проведения таможенной оценки товара с целью начисления и обложения его пошлиной, здесь присутствует субъективный фактор таможенного контроля, при учете человеческого фактора становится причиной злоупотреблений и различных нарушений со стороны работников пошлин низменные.

Специфическая пошлина начисляется в установленном денежном размере на единицу товаров, подлежащих обложению пошлиной. Оно применяется к стандартизированных товаров но фиксированный размер этой пошлины заметно зависит от колебания мировых цен. При их низком уровне специфическую пошлину хорошо защищает внутренний рынок, но при росте цен уровень защиты с помощью этого вида пошлины падает. В то же время оно не дает возможности манипулировать определению собственного размера и, таким образом, не создает искушения для злоупотребления сотрудников таможни своим служебным положением.

Комбинированное пошлина сочетает оба предыдущих вида таможенного обложения товаров. При этом оно выполняет и защитную, и фискальную функции, защищая отечественного производителя и наполняя государственный бюджет. Использование специфического и комбинированной пошлины исключает сознательное занижение субъектами внешнеэкономической деятельности таможенной стоимости товаров и уклонения от уплаты таможенных платежей.

В ряде случаев при пересечении товарами таможенной границы Украины независимо от других видов пошлины к ним могут применяться особые виды пошлин: антидемпинговая, специальная и компенсационная.

Антидемпинговая пошлина применяется тогда, когда на таможенную территорию Украины ввозят товары по ценам на момент такого ввоза значительно ниже их конкурентных цен в странах экспорта при условии создания угрозы нанесения ущерба отечественным производителям подобных или конкурирующих с импортируемыми товаров. Также этот вид пошлины используется при экспорте из Украины товаров по ценам, которые значительно ниже цен на эти или аналогичные товары других экспортеров при создании угрозы ущерб государственным интересам.

Ставки антидемпинговой пошлины не превышают разницы между конкурентным ценам в странах экспорта и заявленными при ввозе на таможенную территорию Украины или разницы между

цене экспортируемого из Украины и средней ценой этих или аналогичных товаров других отечественных экспортеров. Специальная пошлина используется в качестве защитного тогда, когда на таможенную территорию Украины ввозится такое количество товара (Или таких специфических условиях), что существует угроза ущерба отечественным товаропроизводителям

таких или аналогичных товаров. В качестве мощного пресечения против нарушителей общенациональных интересов во внешнеэкономической деятельности и по целях борьбы с недобросовестной конкуренцией. Может также использоваться как способ борьбы с дискриминационными шагами других государств в случаях нарушения прав и законных интересов украинских субъектов внешнеэкономической деятельности.

Ставки специальной пошлины определяются для каждого случая особняком.

Компенсационная пошлина связано с использованием субсидий при производстве или экспорте товаров и применяется тогда, когда импорте товаров возникает угроза ущерба отечественным товаропроизводителям такой же или аналогичной продукции или при экспорте товаров возникает угроза государственным интересам.

Ставки компенсационной пошлины не превышают размеры полученных товаропроизводителями субсидий.

В соответствии со сроком действия пошлина может быть постоянным и сезонным.

Постоянное пошлина остается неизменным в течение всего срока своего применения. Подавляющее большинство всех таможенных ставок принадлежит к постоянным. Эта важная обстоятельство дает возможность предприятиям квалифицированно планировать свою внешнеэкономическую деятельность.

Для решения ряда оперативных задач на отдельно взятые товары временно, не более чем на четыре месяца, может быть установлено сезонная пошлина. Оно однозначно носит протекционистский характер и может считаться исключением из определенных льготных таможенных режимов.

Согласно своего происхождения пошлина может быть автономным или конвенционным. Без принятия на себя каких-либо обязательств в отношении других стран, государство самостоятельно устанавливает и изменяет в зависимости от собственных потребностей и интересов автономное пошлину. Такая пошлина применяется к товарам независимо от их происхождения. При этом оно обладает выраженным фискальную функцию В то же время автономное пошлина может быть инструментом достижения определенных целей в таможенно-торговой политике государства даже больше, чем источником наполнения бюджета. Для достижения обоюдных интересов (путем уступок в вопросах назначения автономного пошлины на отдельные товары или группы товаров в обмен на какие-то другие уступки от торговых партнеров) ставки автономного пошлины и порядок его применения могут изменяться, превращая его в договорное (конвенциональное) пошлина.

Конвенциональное пошлина согласованным и оно устанавливается в результате образования таможенного союза или соглашений с другими краны мы. Вследствие этого оно не может быть изменено в одностороннем порядке. Использование конвенционального пошлины способствует либерализации внешней торговли путем уменьшения торговых ограничений. Срок действия такого пошлины длительный и прекращается тогда, когда прекращают свое действие соглашения, вызвавшие его к жизни.

Зависимости от типов ставок пошлина может быть постоянным или переменным.

В данном случае под постоянным пошлиной следует понимать такие пошлины, ставки которого устанавливаются государством и не подлежат изменению в зависимости от различных обстоятельств.

Переменное пошлина таким, при котором допускается изменение таможенных ставок при изменении уровня государственных субсидий или цен на внутреннем или международном рынке. Переменное пошлина обычно используется странами тогда, когда существенно меняются мировые цены на некоторые группы или виды товаров.

Таким образом, на цены импортных товаров и на уровень цен внутреннего рынка, непосредственно влияет на результаты финансово-хозяйственной деятельности предприятий, влияют ввозные таможенные ставки, которые собраны в Таможенном тарифе Украины (См. Закон "О Таможенном тарифе Украины" от 05.04.2001 г. № 2371-III).

Актуальные задачи таможенно-тарифного и нетарифного регулирования вытекающих из общеэкономической ситуации внутренних и внешних условий ее развития.

Позволяя защитить национального производителя и выполнить ряд международных обязательств (таможенно-тарифное регулирование устанавливается международными соглашениями и конвенциями, которые определяют принципы, условия и правила таможенно-тарифного регулирования), средства государственного регулирования внешнеэкономической деятельности требуют определенных ограничений в деятельности предприятий-субъектов внешнеэкономической деятельности при осуществлении ими экспортно-импортных операций.

Согласно Указу Президента Украины "О присоединении Украины к международной конвенции о Гармонизированной системе описания и кодирования товаров "от 17.05.2002 г. № 466/2002 наше государство признало мировые стандарты в этой области, присоединилась к них и положила их в основу украинской классификации товаров внешнеэкономической деятельности. Ею определяется таможенный тариф - т.е. ставки ввозной пошлины, которым облагаются товары, которые завозятся в Украину. Таможенный тариф является одной из наиболее распространенных составных частей регулирования внешнеэкономической деятельности в мире. Используя его, большинство стран успешно решает различные задачи государственного регулирования внешнеэкономической деятельности.

Таможенный тариф включает не только детальный перечень товаров, подлежащих налогообложению пошлиной, а также ставки пошлины, способ его начисления, надбавки или скидки до основных ставок пошлины, перечень товаров, которые запрещены к ввозу, вывоза или транзита через территорию государства. Ставки таможенного тарифа устанавливаются Верховной Радой Украины путем принятия соответствующих законов.

Таможенный тариф при этом является систематизированным собранием таможенных ставок и одинаков для всех без исключения субъектов внешнеэкономической деятельности (за исключением ряде случаев, предусмотренных международными договорами или законами государства).

При перемещении товаров через таможенную границу государства с них взимается специфический косвенный налог - пошлина. Согласно Закону Украины "О Едином таможенном тарифе" ид 05.02.1992 г. № 2097-ХП пошлина может быть ввозная (которое начисляется с товаров, ввозимых в страну) и вывозной (которое начисляется с товаров, происходящих из страны вывозятся). Пошлина всегда включается в цену товаров и уплачивается их конечными потребителями.

Но при пересечении таможенной границы товаром пошлина платит импортер из своих оборотных денежных средств. Поскольку они таким образом отвлекаются из обращения, это может весьма ощутимо отразиться на финансовом состоянии импортера - субъекта внешнеэкономической деятельности.

Таможенный тариф и пошлины, как показано на схеме 2, одновременно могут выполнять несколько различных функций, которые находятся в достаточно тесной связи между собой.

1) создании барьера, что повышает цену товара и, таким образом, изменяет его конкурентную способность на рынке;

2) наполнении Государственного бюджета;

3) стимулировании развития отдельных национальных предприятий или целых отраслей, преимущественно молодых (от серьезной конкуренции с иностранными товаропроизводителями по целью предоставления возможности отечественным производителям укрепить)

4) защите от демпинга, который может применяться иностранными товаропроизводителями по целью захвата рынка другой страны;

5) стимулировании роста занятости населения.

Политическая функция заключается в

1) защите от конкуренции иностранных товаров (ухудшение условий для конкуренции иностранных товаров на собственном рынке) -

2) обеспечении обороноспособности государства (в данном случае защитные пошлины призвано усилить отрасли экономики, специализирующиеся на производстве стратегически важных товаров)

3) обеспечении интеграции государства в мировой рынок (облегчение доступа национальных товаров на мировой рынок);

4) создании надлежащих условий для структурных преобразований собственной экономики для уменьшения зависимости от внешнего рынка;

5) возможности создания давления на конкурентов.

Регулятивная функция заключается в

1) поддержание необходимого соотношения государственных валютных доходов и расходов;

2) стимулировании движения потоков определенных товаров и затруднении продвижения других (это может касаться либо конкретных групп товаров, или товаропотока из конкретных стран);

Несмотря на такой широкий спектр разнообразных функций пошлины, главными является наполнение госбюджета (особенно в отношении импортной пошлины) и защита своего рынка от конкуренции со стороны иностранных товаропроизводителей.

При этом фискальная задача может быть выполнена при широкомасштабном использовании низких ставок пошлины при импорте товаров широкого потребления. С одной стороны, это побуждает импортеров к ввозу "белого" импорта, а не нахождение возможностей для реализации схем с применением "серого" или даже "черный" (Контрабандного) импорта, а с другой - позволяет ввозить значительное количество разнообразных товаров. В противном случае можно применять таможенное налогообложение относительно небольшой группы товаров при высоких ставках ввозной пошлины также позволяет поддерживать таможенные поступления в бюджет на высоком уровне.

Защитная функция таможенного тарифа проявляется не только в случаях непосредственной конкуренции отечественных товаров иностранными, но и в случае необходимости уменьшения валютных расходов при неблагоприятной ситуации с платежным балансом (искусственное повышение цен на импортные товары при отсутствии отечественных аналогов уменьшает уровень их потребления).

Таким образом, пошлина параллельно выполняет обе свои важнейшие функции. Внедрение таможенного тарифа увеличивает бюджетные поступления и защищает национальный рынок. При этом применение низких таможенных ставок увеличивает денежные поступления в государственный бюджет, а использование высоких ставок усиливает защита собственного рынка.

Поскольку таможенное регулирование применяется в органическом сочетании процедуры применения таможенного тарифа, товарной классификации и методов определения страны происхождения и установления таможенной стоимости, то успешное выполнение своих функций таможенным регулированием достигается при использовании всех его важнейших составных частей.

Чтобы исследовать пошлина как элемент государственного регулирования внешнеэкономической деятельности, следует провести его классификацию. Для этого можно использовать различные критерии и подходы, учитывая его происхождение, влияние, принципы ограничения, способы начисления и способы применения и типам таможенных ставок, периодом применения, направлением движения товаров, подлежащих обложению пошлиной. В сводном виде это показано на рисунке 3.

Таким образом, пошлина параллельно выполняет обе свои важнейшие функции. Внедрение таможенного тарифа увеличивает бюджетные поступления и защищает национальный рынок. При

этом применение низких таможенных ставок увеличивает денежные поступления в государственного бюджета, а использование высоких уставок усиливает защиту собственного рынка. Поскольку таможенное регулирование применяется в органическом сочетании процедуры применения таможенного тарифа, товарной классификации и методов определения страны происхождения и установления таможенной стоимости, то успешное выполнения своих функций таможенным регулированием достигается при использовании всех его важнейших составных частей.

Учитывая влияние пошлины на цены экспортных или импортных товаров, предоставления национальным производителям возможности получения дополнительных доходов путем повышения цен на свои товары, следует применять дифференцированный подход к установления пошлины на каждый отдельный товар с учетом его цены на внутреннем и международном рынках.

Включая использование разными странами собственных конкурентных преимуществ в внешней торговле и их специализацию на изготовлении отдельных видов готовой продукции или полуфабрикатов, внешнеторговая политика государств дифференцированно подходит к различным товарам или их групп в вопросах обоснования и определения пошлины.

Пошлина может устанавливаться выше разницу между ценами на национальном и мировом рынке (в этом случае оно защищает внутренний рынок, затрудняя доступ иностранным товарам), на основе разницы между национальными и международными ценам (на этот раз оно наполняет государственный бюджет и сравнивает конкурентные условия для товаров собственного производства и импортных), ниже разницы между национальными и мировыми ценами (в данном случае стимулируется импорт, а таможенная ставка установлена или очень низкая, или нулевая).

Поскольку величина таможенной ставки является количественным показателем, то она не позволяет однозначно оценить таможенный тариф как элемент государственного регулирования внешнеэкономической деятельности. В связи с этим по влиянию на внешнеэкономическую ситуацию в стране пошлина следует различать как реальное и номинальное. Если номинальное пошлина дает представление о степени таможенного обложения товаров в стране в общих чертах, то реальное пошлина показывает истинное положение такого налогообложения. Реальное пошлина определяется с учетом мировых и внутренних цен и ряда других факторов, влияющих на его установку.

Номинальное пошлина может иметь только положительную ставку. Реальное пошлина может иметь как положительную, так и отрицательную ставку (тогда, когда таможенный тариф на импортные комплектующие или полуфабрикаты превышает таможенный тариф на готовую продукцию). Исходя из этого, при формировании ставок таможенного тарифа следует учитывать интересы национальных потребителей и производителей. Для защиты отечественного товаропроизводителя и при наличии возможности замены импортной продукции на отечественную ставку ввозной таможенного тарифа на готовую продукцию следует устанавливать выше ставки ввозной таможенного тарифа на комплектующие. А для защиты отечественного производителя полуфабрикатов и комплектующих с одновременным стимулированием рыночной конкуренции среди производителей конечного товара ставку ввозной таможенной тарифа на готовую продукцию необходимо устанавливать ниже, чем ставку ввозной таможенной тарифа на комплектующие. Таким образом, путем предоставления льгот для импорта сырья, полуфабрикатов и комплектующих, стимулируются производители готовой продукции - экспортеры. Таким образом происходит сдерживания или поощрения импортных товаров в зависимости от уровня их обработки.

Согласно Закону Украины "О Едином таможенном тарифе", согласно направлению движения товаров различают вывозная и ввозная пошлина.

Вывозная пошлина уплачивается при экспорте товаров за пределы таможенной территории Украины и устанавливается на ограниченное количество товаров. Устанавливается оно прежде всего для ограничения вывоза определенных товаров за пределы государства из-за повышения их стоимости после вывоза из Украины. Этот вид пошлины актуален для живых животных, металлолома, семян масличных культур и кожсырья.

Ввозная пошлина уплачивается при ввозе товаров на таможенную территорию государства. В качестве одного из методов осуществления политики протекционизма ввозную пошлину применяют практически все государства, хотя оно не является универсальным инструментом протекционистской политики и в определенной степени снижает уровень благосостояния в странах, которые торгуют. В Украине существует дифференцированный подход к начислению пошлины за следующим критериям:

1) происхождение из государств или экономических союзов, которые имеют в Украине режим наибольшего благоприятствования (в этом случае субъекты внешнеэкономической деятельности других стран или союзов имеют определенные льготы по уплате таможенных платежей, кроме случаев, когда определенные пошлины и льготы по их уплате установлены в пределах преференциального режима) применяются льготные ставки ввозной пошлины предусмотренные таможенным тарифом Украины;

2) происхождение из государств, вместе с Украиной входят в таможенные союзы или образуют совместные специальные таможенные зоны (в этом случае при установлении специального таможенного преференции применяются преференциальные ставки ввозной пошлины);

Согласно способа начисления в Украине применяют такие виды пошлины: адвалорная, специфическое и комбинированное.

Адвалорные - это основной вид пошлины, который начисляется в процентах к таможенной стоимости товаров, подлежащих обложению пошлиной. Этот вид пошлины применяются по тех товаров, которые находятся в одной товарной группе, но имеют разные характеристики. С одной стороны, адвалорные всегда поддерживает равную степень защищенности внутреннего рынка независимо от изменения цены на товар. Оно всегда повышает стоимость импортного товара на постоянную величину процента от его цены. С Кроме того, предвидя необходимость проведения таможенной оценки товара с целью начисления и обложения его пошлиной, здесь присутствует субъективный фактор таможенного контроля, при учете человеческого фактора становится причиной злоупотреблений и различных нарушений со стороны работников пошлин низменные.

Специфическая пошлина начисляется в установленном денежном размере на единицу товаров, подлежащих обложению пошлиной. Оно применяется к стандартизированных товаров но фиксированный размер этой пошлины заметно зависит от колебания мировых цен. При их низком уровне специфическую пошлину хорошо защищает внутренний рынок, но при росте цен уровень защиты с помощью этого вида пошлины падает. В то же время оно не дает возможности манипулировать определению собственного размера и, таким образом, не создает искушения для злоупотребления сотрудников таможни своим служебным положением.

Комбинированное пошлина сочетает оба предыдущих вида таможенного обложения товаров. При этом оно выполняет и защитную, и фискальную функции, защищая отечественного производителя и наполняя государственный бюджет. Использование специфического и комбинированной пошлины исключает сознательное занижение субъектами внешнеэкономической деятельности таможенной стоимости товаров и уклонения от уплаты таможенных платежей.

В ряде случаев при пересечении товарами таможенной границы Украины независимо от других видов пошлины к ним могут применяться особые виды пошлин: антидемпинговая, специальная и компенсационная.

Антидемпинговая пошлина применяется тогда, когда на таможенную территорию Украины ввозят товары по ценам на момент такого ввоза значительно ниже их конкурентных цен в странах экспорта при условии создания угрозы нанесения ущерба отечественным производителям подобных или конкурирующих с импортируемыми товаров. Также этот вид пошлины используется при экспорте из Украины товаров по ценам, которые значительно ниже цен на эти или аналогичные товары других экспортеров при создании угрозы ущерб государственным интересам.

Ставки антидемпинговой пошлины не превышают разницы между конкурентным ценам в странах экспорта и заявленными при ввозе на таможенную территорию Украины или разницы между

цене экспортируемого из Украины и средней ценой этих или аналогичных товаров других отечественных экспортеров. Специальная пошлина используется в качестве защитного тогда, когда на таможенную территорию Украины ввозится такое количество товара (Или таких специфических условиях), что существует угроза ущерба отечественным товаропроизводителям

таких или аналогичных товаров. В качестве мощного пресечения против нарушителей общенациональных интересов во внешнеэкономической деятельности и по целях борьбы с недобросовестной конкуренцией. Может также использоваться как способ борьбы с дискриминационными шагами других государств в случаях нарушения прав и законных интересов украинских субъектов внешнеэкономической деятельности.

Ставки специальной пошлины определяются для каждого случая особняком.

Компенсационная пошлина связано с использованием субсидий при производстве или экспорте товаров и применяется тогда, когда импорте товаров возникает угроза ущерба отечественным товаропроизводителям такой же или аналогичной продукции или при экспорте товаров возникает угроза государственным интересам.

Ставки компенсационной пошлины не превышают размеры полученных товаропроизводителями субсидий.

В соответствии со сроком действия пошлина может быть постоянным и сезонным.

Постоянное пошлина остается неизменным в течение всего срока своего применения. Подавляющее большинство всех таможенных ставок принадлежит к постоянным. Эта важная обстоятельство дает возможность предприятиям квалифицированно планировать свою внешнеэкономическую деятельность.

Для решения ряда оперативных задач на отдельно взятые товары временно, не более чем на четыре месяца, может быть установлено сезонная пошлина. Оно однозначно носит протекционистский характер и может считаться исключением из определенных льготных таможенных режимов.

Согласно своего происхождения пошлина может быть автономным или конвенционным. Без принятия на себя каких-либо обязательств в отношении других стран, государство самостоятельно устанавливает и изменяет в зависимости от собственных потребностей и интересов автономное пошлину. Такая пошлина применяется к товарам независимо от их происхождения. При этом оно обладает выраженным фискальную функцию В то же время автономное пошлина может быть инструментом достижения определенных целей в таможенно-торговой политике государства даже больше, чем источником наполнения бюджета. Для достижения обоюдных интересов (путем уступок в вопросах назначения автономного пошлины на отдельные товары или группы товаров в обмен на какие-то другие уступки от торговых партнеров) ставки автономного пошлины и порядок его применения могут изменяться, превращая его в договорное (конвенциональное) пошлина.

Конвенциональное пошлина согласованным и оно устанавливается в результате образования таможенного союза или соглашений с другими краны мы. Вследствие этого оно не может быть изменено в одностороннем порядке. Использование конвенционального пошлины способствует либерализации внешней торговли путем уменьшения торговых ограничений. Срок действия такого пошлины длительный и прекращается тогда, когда прекращают свое действие соглашения, вызвавшие его к жизни.

Зависимости от типов ставок пошлина может быть постоянным или переменным.

В данном случае под постоянным пошлиной следует понимать такие пошлины, ставки которого устанавливаются государством и не подлежат изменению в зависимости от различных обстоятельств.

Переменное пошлина таким, при котором допускается изменение таможенных ставок при изменении уровня государственных субсидий или цен на внутреннем или международном рынке. Переменное пошлина обычно используется странами тогда, когда существенно меняются мировые цены на некоторые группы или виды товаров.

Таким образом, на цены импортных товаров и на уровень цен внутреннего рынка, непосредственно влияет на результаты финансово-хозяйственной деятельности предприятий, влияют ввозные таможенные ставки, которые собраны в Таможенном тарифе Украины (См. Закон "О Таможенном тарифе Украины" от 05.04.2001 г. № 2371-III).