Дахно І.І. Міжнародне приватне право (2008)

5.2. Основна документація для митного оформлення експортно-імпортних вантажів

Виходячи з того, що всі що товари та інші предмети, що переміщуються через митний кордон України, підлягають митному оформленню, їх пропуск може бути здійснений тільки після сплати належних сум митних платежів і зборів або при наданні митним органом відстрочення чи розстрочення їхньої сплати у встановленому чинним законодавством порядку. Мито, яке стягується митницею, є податком на товари та інші предмети, що переміщуються через митний кордон України. Обкладення митом товарів та інших предметів здійснюється в порядку та за ставками, встановленими Законом України "Про Митний тариф України" від 05.04.2001 р. №2371-111.

Митний тариф України (МТУ) — це систематизований звід ставок мита, що ним обкладаються товари та інші предмети, що ввозяться на митну територію України чи вивозяться за її межі.

Митні платежі нараховуються за вантажною митною декларацією (ВМД) та справляються при кожному здійсненні митного оформлений товарів.

Підприємство — суб'єкт зовнішньоекономічної діяльності при проведенні експортно-імпортних операцій переміщує різноманітні товари через митний кордон держави і має можливість без обмежень декларувати їх. У цьому разі підприємство виступає в ролі декларанта, тобто особи, котра, відповідно до ст. 87 Митного кодексу України здійснює декларування товарів і транспортних засобів, які переміщуються через митний кордон України. Ці функції можуть виконувати не лише самі власники товарів, а й уповноважені ними посередники — митні брокери.

Декларант виконує всі обов'язки та несучи в повному обсязі відповідальність, передбачену Митним кодексом України згідно зі ст.88, незалежно від того, чи він є власником товарів і транспорту, які переміщуються через митний кордон України, митним брокером або іншою уповноваженою особою. Він при цьому зобов'язаний:

• здійснити декларування товарів і транспортних засобів відповідно до порядку, встановленого Митним кодексом України;

• на вимогу митного органу пред'явити товари і транспортні засоби для митного контролю та митного оформлення;

• надати митному органу передбачені законодавством документи та відомості, необхідні для виконання митних процедур;

• сплатити податки та збори.

Згідно зі ст. 81 Митного кодексу України, для здійснення декларування проводиться надання точних відомостей про товари й транспортні засоби за встановленою формою, мету їх переміщення суб'єктами зовнішньоекономічної діяльності через митний кордон України, а також інших відомостей, потрібних для здійснення їх митного контролю та митного оформлення. Умови та порядок застосування форм декларування, перелік відомостей, потрібних для здійснення митного контролю та митного оформлення, визначаються Кабінетом Міністрів України. Порядок заповнення митних декларацій та інших документів, що використовуються при митному оформленні товарів і транспортних засобів, визначається Держмит-службою України.

У Класифікаторі документів, затвердженому наказом Держмитслужби України "Про затвердження Інструкції про порядок заповнення вантажної митної декларації" від 09.07.1997 р. № 307 (з подальшими змінами та доповненнями), визначено основні групи документів, які використовуються при декларуванні та митному оформленні товарів і транспортних засобів:

• митні документи (вантажні митні декларації, попередні декларації, попередні повідомлення про намір ввезти товари в Україну, листи-узгодження тощо);

• транспортні документи (коносаменти, книжки МДП (Carnet TIR), свідоцтва про реєстрацію транспортного засобу, автомобільні, авіаційні та залізничні накладні, свідоцтва про допущення транспортного засобу до перевезень під митними пломбами тощо);

• угоди та контракти (зовнішньоекономічні контракти та доповнення до них, внутрішні угоди тощо);

• комерційні документи (рахунки-фактури, пакувальні листи, страхові поліси, сертифікати тощо);

• ліцензії, сертифікати, дозволи та погодження уповноважених органів;

• інші документи.

Необхідно відзначити, що точний перелік документів, які повинні бути надані декларантом до оформлення, може залежати від ряду обставин. Із документів, наведених у зазначеному Класифікаторі, можна виділити ті, які супроводжують товари постійно (товаротранспортні, комерційні документи тощо), а також ті документи, потреба подання яких митниці залежить від вимог державного регулювання зовнішньоекономічної діяльності. Тут йдеться про дозвільні документи державних органів, що є підставою для переміщення товарів через митний кордон України та митного оформлення. Наприклад, ліцензії Мінекономіки України будуть вимагатися при митному оформленні лише тоді, коли товар, підлягає ліцензуванню. Якщо товари при переміщенні через митний кордон підлягають контролю уповноваженими державними органами, то для такого оформлення слід подати відповідні документи, які підтверджують проведення такого контролю.

Відповідно до Порядку здійснення митного контролю й митного оформлення товарів і транспортних засобів із застосуванням вантажної митної декларації (затвердженого наказом Держмитслужби України від 14.10.2002 р. № 561, з наступнями змінами та доповненнями), встановлено, що для здійснення митного оформлення декларант подає митниці такі документи:

а) документи, що підтверджують повноваження декларанта на декларування товарів і транспортних засобів;

б) вантажну митну декларацію, заповнену згідно з обраним митним режимом;

в) облікову картку суб'єкта зовнішньоекономічної діяльності;

г) товаротранспортні та інші товаросупровідні документи;

ґ) дозволи та сертифікати уповноважених державних органів (у ряді встановлених законодавством випадків) та інші документи, зазначені у вантажній митній декларації;

д) реєстр документів, завірений підписом і печаткою декларанта;

е) аркуш проведення митного контролю й митного оформлення товарів за вантажною митною декларацією.

Цим же наказом Держмитслужби передбачено, що декларант може подавати митному органу також інші документи (пакувальні листи, сторінки каталогів, технічні описи тощо). Це положення застосовується у випадку використання таких документів для визначення митної вартості товарів (відповідно до Постанови KM України від 28.08.2003 р. №1375 "Про порядок декларування митної вартості товарів, що переміщуються через митний кордон України".

Відповідно до ст. 330 Митного кодексу України, неподання митному органу в установлений законодавством строк документів для здійснення митного контролю товарів, транспортних засобів, що переміщуються через митний кордон України, незалежно від подання письмової декларації, тягне за собою попередження або накладення штрафу на громадян у розмірі до п'яти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств — до десяти неоподатковуваних мінімумів доходів громадян. Цю обставину, безумовно, слід враховувати при здійсненні процедури декларування товарів.

Таким чином, наявність повного комплекту документів, які подаються при декларуванні товарів, є предметом особливої уваги з боку митниці, а неподання митному органу в установлений законодавством строк документів є грубим порушенням митних правил, що діють в Україні.

Вантажна митна декларація (далі — ВМД) — це письмова заява встановленої форми, яка подається митному органу та містить відомості:

• про товари й транспортні засоби, що переміщуються через митний кордон України;

• митний режим, у який вони заявляються;

• іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, а також нарахування податків і зборів.

"Положення про вантажну митну декларацію", затверджене Постановою Кабінету Міністрів України від 09.06.1997 р. № 574 є основним документом, що встановлює форми ВМД, умови їх застосування та подання митним органам.

У ВМД міститься інформація, необхідна для нарахування митних платежів. ВМД підтверджують права та обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових та інших операцій з майном, переміщеним через митний кордон держави.

За ВМД нараховуються мито (ввізне або вивізне), ПДВ, акцизний збір, митні збори. Нарахування платежів провадиться декларантами у графі 47 ВМД.

При сплаті суми платежів перераховуються в гривню за офіційним курсом НБУ, встановленим на день подання ВМД До митного оформлення (ПДВ і акцизу — на день митного оформлення). Сплата платежів провадиться шляхом їх перерахування за безготівковим розрахунком на рахунок митної установи, або внесення сум готівкою до каси митниці.

Суб'єкти підприємницької діяльності, юридичні та фізичні особи, які здійснюють митне оформлення за ВМД, є

платниками митних платежів. Об'єкти оподаткування визначаються за кожним із видів платежів.

У разі наданні пільг зі сплати платежів, їх нарахування у графі 47 ВМД провадиться "умовно" із зазначенням коду способу платежу "06". При цьому у 36 графі ВМД повинен бути зазначений код преференції з мита, акцизу або ПДВ, а у графі 44 (розділ 7) — реквізити законодавчих актів, на підставі яких надано пільги з кожного виду платежів окремо.

Розглянемо приклад заповнення графи 47 ВМД (табл. 9) при таких вихідних даних імпортованого товару:

Назва імпортного товару - стільці Ставка митного збору - 0,2 %

Код товару - 9401 69 0000 Ставка ввізного мита - 15 %

Країна походження - Іспанія Ставка ПДВ - 20 % Митна вартість — 25 250 грн

Основою для нарахування ввізного мита є:

• митна вартість товарів — при застосуванні адвалерної ставки ввізного мита;

• кількісні показники товарів відповідно до одиниці виміру товарів або кількісні характеристики товарів при застосуванні специфічної ставки ввізного мита.

Порядок заповнення графи 47 ВМД при нарахуванні ввізного мита такий (табл. 9): а) у першій колонці "Вид платежу" зазначається код виду платежу:

20 — ввізне мито;

б) у другій колонці "Основа нарахування" зазначається:

- митна вартість товару, яка вказана у графі 45 ВМД, якщо застосовується адвалерна ставка;

- кількісна характеристика товару, визначена у відповідній графі ВМД, при застосуванні специфічної ставки;

в) у третій колонці "Ставка" зазначається розмір ставки ввізного мита, котрий встановлений на даний вид товару (якщо розмір ставки ввізного мита дорівнює нулю, ставиться "О");

г) у четвертій колонці "Сума" зазначається сума ввізного мита яке підлягає сплаті у національній валюті України (якщо розмір ставки ввізного мита дорівнює нулю, ставиться "О")-

я) у п'ятій колонці "Спосіб платежу" зазначається

відповідний код способу сплати мита.

Ввізне мито нараховується і стягується при здійсненні митного оформлення товарів та інших предметів, які ввозяться за вантажною митною декларацією на митну територію України з метою вільного використання, за ставками, згідно з Законом України "Про Митний тариф України".

Слід зауважити: митне оформлення і пропуск товарів можуть здійснюватися тільки після сплати ввізного мита, якщо інше не передбачено законодавством.

При цьому ввізне мито є диференційованим.

До тих товарів, що походять із країн, які разом з Україною входять до митних союзів або утворюють із нею спеціальні митні зони, і в разі встановлення будь-якого спеціального преференційного митного режиму відповідно до міжнародних договорів за участю України, застосовуються преференційні ставки Митного тарифу України.

До тих товарів, що походять із країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння або національним режимом, за винятком випадків ввезення товарів із тих країн, з якими укладено угоди про вільну торгівлю, застосовуються пільгові ставки Митного тарифу України.

Тоді, коли відсутні вищенаведені умови, застосовуються повні ставки Митного тарифу.

Відповідно до Положення, ВМД застосовується під час декларування товарів і транспортних засобів, котрі переміщуються через митний кордон України юридичними або фізичними особами. ВМД являє собою уніфікований адміністративний документ форми МД-2, що складається з п'яти зброшурованих основних аркушів різного кольору та необхідної кількості додаткових аркушів уніфікованого адміністративного документа форми МД-3 (або форми МД-8 у ряді встановлених випадків).

Основним аркушем ВМД, який містить загальні відомості про характер поставки, реквізити контрагентів, відомості про декларанта та характеристики одного товару, який зазначено в цьому аркуші, є форма МД-2. Якщо в одній переміщуваній партії є товари кількох найменувань, то МД-2 використовується як основний аркуш декларації і в ньому зазначається товар, що має найбільшу вартість. Бланк форми МД-2 містить графи від 1 до 54 і чотири розділи, позначені латинськими літерами А, В, С, D.

Якщо партія складається з товарів, які мають різні коди згідно з УКТ ЗЕД, то форма МД-3 є додатковим аркушем ВМД і використовується одночасно з формою МД-2. Коли товари з однаковим кодом згідно з УКТЗЕД мають різні дані (країну походження, ознаки та характеристики, що впливають на рівень оподаткування, тощо), то МД-3 також використовується одночасно із МД-2. Аркуші форми МД-3 можуть використовуватися, якщо митний режим, застосований до внесених до них товарів, збігається з митним режимом, застосованим до товару, зазначеного у формі МД-2.

Формуляр-специфікація форми МД-8 використовується замість форми МД-3 лише тоді, коли декларуються товари п'ятьох або більше найменувань.

Положенням визначено, що ВМД заповнюється на партію товарів, що належать юридичним чи фізичним особам, тільки тоді, коли до всіх товарів цієї партії застосовується єдиний митний режим.

Положенням також установлено, що ВМД заповнюється:

• на товари, які переміщуються через митний кордон України юридичними і фізичними особами та митна вартість яких перевищує суму, еквівалентну 100 євро, крім підакцизних товарів, які декларуються незалежно від їх вартості;

• на товари, що підлягають державному експортному контролю;

• на товари, що переміщуються в режимі митного складу;

• на товари, що безпосередньо ввозяться в супроводжуваному багажі фізичними особами або пересилаються в несупроводжуваному багажі, надходять на адреси фізичних осіб чи вивозяться фізичними особами у випадках, передбачених законодавством;

• на товари незалежно від їх митної вартості в інших випадках, передбачених законодавством;

• на транспортні засоби у випадках, передбачених законодавством.

Для заповнення ВМД за допомогою комп'ютера використовується державна мова. Під час заповнення ВМД іноземна мова може застосовуватися лише тоді, коли переклад державною мовою назв суб'єктів або, фірмового (комерційного) найменування товару недоцільний і не впливає суттєво на застосування заходів митно-тарифного або нетарифного регулювання.

Оформлена ВМД є підтвердженням надання особі права на розміщення товарів та/або транспортних засобів у заявленому митному режимі й підтвердженням прав та обов'язків зазначених у ВМД осіб щодо здійснення ними відповідних фінансових, господарських та інших операцій із товарами.

Наказом Держмитслужби України від 09.07.1997 р. № 307 на виконання "Положення про вантажну митну декларацію" було затверджено Інструкцію про порядок заповнення вантажної митної декларації.

У зв'язку з необхідністю створення електронної копії ВМД декларантам доцільно користуватись однією із спеціальних комп'ютерних програм, що існують на ринку України.

Найбільш популярною є інформаційно-аналітична пpoграма автоматизованого заповнення ВМД "QD-Professional" Програма містить необхідну довідкову базу, що складається з митних та інших класифікаторів, УКТЗЕД в електронному вигляді, базу з міжнародних, законодавчих і нормативно-правових актів, якими регулюється зовнішньоекономічні діяльність в Україні. Крім того, містить повну інформацію про товари з урахуванням коду товару, країни походження, митного режиму, країни на кордоні, виду транспорту, яким не переміщується товар, дати запиту. Містить дані про ставки по датків і зборів, перелік дозвільних документів, що є підставок для митного оформлення, перелік пунктів пропуску, через як дозволяється пропуск конкретного товару, а також перелік можливих ризиків, що можуть виникнути на шляху переміщення товару з однієї країни до іншої.

Митний тариф України (МТУ) — це систематизований звід ставок мита, що ним обкладаються товари та інші предмети, що ввозяться на митну територію України чи вивозяться за її межі.

Митні платежі нараховуються за вантажною митною декларацією (ВМД) та справляються при кожному здійсненні митного оформлений товарів.

Підприємство — суб'єкт зовнішньоекономічної діяльності при проведенні експортно-імпортних операцій переміщує різноманітні товари через митний кордон держави і має можливість без обмежень декларувати їх. У цьому разі підприємство виступає в ролі декларанта, тобто особи, котра, відповідно до ст. 87 Митного кодексу України здійснює декларування товарів і транспортних засобів, які переміщуються через митний кордон України. Ці функції можуть виконувати не лише самі власники товарів, а й уповноважені ними посередники — митні брокери.

Декларант виконує всі обов'язки та несучи в повному обсязі відповідальність, передбачену Митним кодексом України згідно зі ст.88, незалежно від того, чи він є власником товарів і транспорту, які переміщуються через митний кордон України, митним брокером або іншою уповноваженою особою. Він при цьому зобов'язаний:

• здійснити декларування товарів і транспортних засобів відповідно до порядку, встановленого Митним кодексом України;

• на вимогу митного органу пред'явити товари і транспортні засоби для митного контролю та митного оформлення;

• надати митному органу передбачені законодавством документи та відомості, необхідні для виконання митних процедур;

• сплатити податки та збори.

Згідно зі ст. 81 Митного кодексу України, для здійснення декларування проводиться надання точних відомостей про товари й транспортні засоби за встановленою формою, мету їх переміщення суб'єктами зовнішньоекономічної діяльності через митний кордон України, а також інших відомостей, потрібних для здійснення їх митного контролю та митного оформлення. Умови та порядок застосування форм декларування, перелік відомостей, потрібних для здійснення митного контролю та митного оформлення, визначаються Кабінетом Міністрів України. Порядок заповнення митних декларацій та інших документів, що використовуються при митному оформленні товарів і транспортних засобів, визначається Держмит-службою України.

• митні документи (вантажні митні декларації, попередні декларації, попередні повідомлення про намір ввезти товари в Україну, листи-узгодження тощо);

• транспортні документи (коносаменти, книжки МДП (Carnet TIR), свідоцтва про реєстрацію транспортного засобу, автомобільні, авіаційні та залізничні накладні, свідоцтва про допущення транспортного засобу до перевезень під митними пломбами тощо);

• угоди та контракти (зовнішньоекономічні контракти та доповнення до них, внутрішні угоди тощо);

• комерційні документи (рахунки-фактури, пакувальні листи, страхові поліси, сертифікати тощо);

• ліцензії, сертифікати, дозволи та погодження уповноважених органів;

• інші документи.

Необхідно відзначити, що точний перелік документів, які повинні бути надані декларантом до оформлення, може залежати від ряду обставин. Із документів, наведених у зазначеному Класифікаторі, можна виділити ті, які супроводжують товари постійно (товаротранспортні, комерційні документи тощо), а також ті документи, потреба подання яких митниці залежить від вимог державного регулювання зовнішньоекономічної діяльності. Тут йдеться про дозвільні документи державних органів, що є підставою для переміщення товарів через митний кордон України та митного оформлення. Наприклад, ліцензії Мінекономіки України будуть вимагатися при митному оформленні лише тоді, коли товар, підлягає ліцензуванню. Якщо товари при переміщенні через митний кордон підлягають контролю уповноваженими державними органами, то для такого оформлення слід подати відповідні документи, які підтверджують проведення такого контролю.

Відповідно до Порядку здійснення митного контролю й митного оформлення товарів і транспортних засобів із застосуванням вантажної митної декларації (затвердженого наказом Держмитслужби України від 14.10.2002 р. № 561, з наступнями змінами та доповненнями), встановлено, що для здійснення митного оформлення декларант подає митниці такі документи:

а) документи, що підтверджують повноваження декларанта на декларування товарів і транспортних засобів;

б) вантажну митну декларацію, заповнену згідно з обраним митним режимом;

в) облікову картку суб'єкта зовнішньоекономічної діяльності;

г) товаротранспортні та інші товаросупровідні документи;

ґ) дозволи та сертифікати уповноважених державних органів (у ряді встановлених законодавством випадків) та інші документи, зазначені у вантажній митній декларації;

д) реєстр документів, завірений підписом і печаткою декларанта;

Цим же наказом Держмитслужби передбачено, що декларант може подавати митному органу також інші документи (пакувальні листи, сторінки каталогів, технічні описи тощо). Це положення застосовується у випадку використання таких документів для визначення митної вартості товарів (відповідно до Постанови KM України від 28.08.2003 р. №1375 "Про порядок декларування митної вартості товарів, що переміщуються через митний кордон України".

Відповідно до ст. 330 Митного кодексу України, неподання митному органу в установлений законодавством строк документів для здійснення митного контролю товарів, транспортних засобів, що переміщуються через митний кордон України, незалежно від подання письмової декларації, тягне за собою попередження або накладення штрафу на громадян у розмірі до п'яти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств — до десяти неоподатковуваних мінімумів доходів громадян. Цю обставину, безумовно, слід враховувати при здійсненні процедури декларування товарів.

Таким чином, наявність повного комплекту документів, які подаються при декларуванні товарів, є предметом особливої уваги з боку митниці, а неподання митному органу в установлений законодавством строк документів є грубим порушенням митних правил, що діють в Україні.

Вантажна митна декларація (далі — ВМД) — це письмова заява встановленої форми, яка подається митному органу та містить відомості:

• про товари й транспортні засоби, що переміщуються через митний кордон України;

• митний режим, у який вони заявляються;

• іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, а також нарахування податків і зборів.

"Положення про вантажну митну декларацію", затверджене Постановою Кабінету Міністрів України від 09.06.1997 р. № 574 є основним документом, що встановлює форми ВМД, умови їх застосування та подання митним органам.

У ВМД міститься інформація, необхідна для нарахування митних платежів. ВМД підтверджують права та обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових та інших операцій з майном, переміщеним через митний кордон держави.

За ВМД нараховуються мито (ввізне або вивізне), ПДВ, акцизний збір, митні збори. Нарахування платежів провадиться декларантами у графі 47 ВМД.

При сплаті суми платежів перераховуються в гривню за офіційним курсом НБУ, встановленим на день подання ВМД До митного оформлення (ПДВ і акцизу — на день митного оформлення). Сплата платежів провадиться шляхом їх перерахування за безготівковим розрахунком на рахунок митної установи, або внесення сум готівкою до каси митниці.

Суб'єкти підприємницької діяльності, юридичні та фізичні особи, які здійснюють митне оформлення за ВМД, є

платниками митних платежів. Об'єкти оподаткування визначаються за кожним із видів платежів.

У разі наданні пільг зі сплати платежів, їх нарахування у графі 47 ВМД провадиться "умовно" із зазначенням коду способу платежу "06". При цьому у 36 графі ВМД повинен бути зазначений код преференції з мита, акцизу або ПДВ, а у графі 44 (розділ 7) — реквізити законодавчих актів, на підставі яких надано пільги з кожного виду платежів окремо.

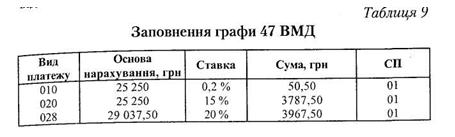

Розглянемо приклад заповнення графи 47 ВМД (табл. 9) при таких вихідних даних імпортованого товару:

Назва імпортного товару - стільці Ставка митного збору - 0,2 %

Код товару - 9401 69 0000 Ставка ввізного мита - 15 %

Країна походження - Іспанія Ставка ПДВ - 20 % Митна вартість — 25 250 грн

Основою для нарахування ввізного мита є:

• кількісні показники товарів відповідно до одиниці виміру товарів або кількісні характеристики товарів при застосуванні специфічної ставки ввізного мита.

Порядок заповнення графи 47 ВМД при нарахуванні ввізного мита такий (табл. 9): а) у першій колонці "Вид платежу" зазначається код виду платежу:

20 — ввізне мито;

б) у другій колонці "Основа нарахування" зазначається:

- митна вартість товару, яка вказана у графі 45 ВМД, якщо застосовується адвалерна ставка;

- кількісна характеристика товару, визначена у відповідній графі ВМД, при застосуванні специфічної ставки;

в) у третій колонці "Ставка" зазначається розмір ставки ввізного мита, котрий встановлений на даний вид товару (якщо розмір ставки ввізного мита дорівнює нулю, ставиться "О");

г) у четвертій колонці "Сума" зазначається сума ввізного мита яке підлягає сплаті у національній валюті України (якщо розмір ставки ввізного мита дорівнює нулю, ставиться "О")-

я) у п'ятій колонці "Спосіб платежу" зазначається

відповідний код способу сплати мита.

Ввізне мито нараховується і стягується при здійсненні митного оформлення товарів та інших предметів, які ввозяться за вантажною митною декларацією на митну територію України з метою вільного використання, за ставками, згідно з Законом України "Про Митний тариф України".

Слід зауважити: митне оформлення і пропуск товарів можуть здійснюватися тільки після сплати ввізного мита, якщо інше не передбачено законодавством.

При цьому ввізне мито є диференційованим.

До тих товарів, що походять із країн, які разом з Україною входять до митних союзів або утворюють із нею спеціальні митні зони, і в разі встановлення будь-якого спеціального преференційного митного режиму відповідно до міжнародних договорів за участю України, застосовуються преференційні ставки Митного тарифу України.

До тих товарів, що походять із країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння або національним режимом, за винятком випадків ввезення товарів із тих країн, з якими укладено угоди про вільну торгівлю, застосовуються пільгові ставки Митного тарифу України.

Тоді, коли відсутні вищенаведені умови, застосовуються повні ставки Митного тарифу.

Відповідно до Положення, ВМД застосовується під час декларування товарів і транспортних засобів, котрі переміщуються через митний кордон України юридичними або фізичними особами. ВМД являє собою уніфікований адміністративний документ форми МД-2, що складається з п'яти зброшурованих основних аркушів різного кольору та необхідної кількості додаткових аркушів уніфікованого адміністративного документа форми МД-3 (або форми МД-8 у ряді встановлених випадків).

Основним аркушем ВМД, який містить загальні відомості про характер поставки, реквізити контрагентів, відомості про декларанта та характеристики одного товару, який зазначено в цьому аркуші, є форма МД-2. Якщо в одній переміщуваній партії є товари кількох найменувань, то МД-2 використовується як основний аркуш декларації і в ньому зазначається товар, що має найбільшу вартість. Бланк форми МД-2 містить графи від 1 до 54 і чотири розділи, позначені латинськими літерами А, В, С, D.

Якщо партія складається з товарів, які мають різні коди згідно з УКТ ЗЕД, то форма МД-3 є додатковим аркушем ВМД і використовується одночасно з формою МД-2. Коли товари з однаковим кодом згідно з УКТЗЕД мають різні дані (країну походження, ознаки та характеристики, що впливають на рівень оподаткування, тощо), то МД-3 також використовується одночасно із МД-2. Аркуші форми МД-3 можуть використовуватися, якщо митний режим, застосований до внесених до них товарів, збігається з митним режимом, застосованим до товару, зазначеного у формі МД-2.

Формуляр-специфікація форми МД-8 використовується замість форми МД-3 лише тоді, коли декларуються товари п'ятьох або більше найменувань.

Положенням визначено, що ВМД заповнюється на партію товарів, що належать юридичним чи фізичним особам, тільки тоді, коли до всіх товарів цієї партії застосовується єдиний митний режим.

Положенням також установлено, що ВМД заповнюється:

• на товари, які переміщуються через митний кордон України юридичними і фізичними особами та митна вартість яких перевищує суму, еквівалентну 100 євро, крім підакцизних товарів, які декларуються незалежно від їх вартості;

• на товари, що підлягають державному експортному контролю;

• на товари, що переміщуються в режимі митного складу;

• на товари, що безпосередньо ввозяться в супроводжуваному багажі фізичними особами або пересилаються в несупроводжуваному багажі, надходять на адреси фізичних осіб чи вивозяться фізичними особами у випадках, передбачених законодавством;

• на товари незалежно від їх митної вартості в інших випадках, передбачених законодавством;

• на транспортні засоби у випадках, передбачених законодавством.

Для заповнення ВМД за допомогою комп'ютера використовується державна мова. Під час заповнення ВМД іноземна мова може застосовуватися лише тоді, коли переклад державною мовою назв суб'єктів або, фірмового (комерційного) найменування товару недоцільний і не впливає суттєво на застосування заходів митно-тарифного або нетарифного регулювання.

Оформлена ВМД є підтвердженням надання особі права на розміщення товарів та/або транспортних засобів у заявленому митному режимі й підтвердженням прав та обов'язків зазначених у ВМД осіб щодо здійснення ними відповідних фінансових, господарських та інших операцій із товарами.

Наказом Держмитслужби України від 09.07.1997 р. № 307 на виконання "Положення про вантажну митну декларацію" було затверджено Інструкцію про порядок заповнення вантажної митної декларації.

У зв'язку з необхідністю створення електронної копії ВМД декларантам доцільно користуватись однією із спеціальних комп'ютерних програм, що існують на ринку України.

Найбільш популярною є інформаційно-аналітична пpoграма автоматизованого заповнення ВМД "QD-Professional" Програма містить необхідну довідкову базу, що складається з митних та інших класифікаторів, УКТЗЕД в електронному вигляді, базу з міжнародних, законодавчих і нормативно-правових актів, якими регулюється зовнішньоекономічні діяльність в Україні. Крім того, містить повну інформацію про товари з урахуванням коду товару, країни походження, митного режиму, країни на кордоні, виду транспорту, яким не переміщується товар, дати запиту. Містить дані про ставки по датків і зборів, перелік дозвільних документів, що є підставок для митного оформлення, перелік пунктів пропуску, через як дозволяється пропуск конкретного товару, а також перелік можливих ризиків, що можуть виникнути на шляху переміщення товару з однієї країни до іншої.