Дахно І.І. Міжнародне приватне право (2008)

8.1. Ознаки, види і причини виникнення ризику. Методи зменшення ризику

Зовнішньоекономічна підприємницька діяльність, як правило, пов'язана з різного роду ризиками.

Для боротьби з ризиками, тобто з метою зменшення можливих збитків, практично всі великі підприємства мають окремі підрозділи, служби, які розробляють комплексні програми, спрямовані на мінімізацію можливих збитків. Значна частина ризиків на великих підприємствах, які здійснюють зовнішньоекономічну діяльність, — це ризики, пов'язані, насамперед, із зовнішнім ринком. Тому актуально і доцільно розробити концепцію управління ризиком і створити необхідні організаційно-управлінські структури, які повинні стати частиною програми зовнішньоекономічної діяльності підприємства.

Ризик — це можлива небезпека втрат. Ризик — це можливі небезпечні події, які можуть відбутися і в результаті яких виникають збитки, майнова втрата в учасників зовнішньоекономічної підприємницької діяльності.

Під ризиком розуміють також:

1) міру очікуваного несприятливого результату (оцінка несприятливого результату);

2) дію, яка може призвести до втрат;

3) ситуацію вибору між альтернативами (коли потрібно обрати якусь одну з дій).

Як економічна категорія ризик — це подія, внаслідок якої можливі три результати: негативний (програш, збиток); нульовий; позитивний (виграш, прибуток).

Залежно від результату розрізняють:

• чистий ризик. При чистих ризиках наслідок випадкової події завжди альтернативний: збитки або їх відсутність. У таких випадках можливий лише негативний або нульовий результат.

• спекулятивний ризик. За спекулятивних ризиків можливий не лише негативний або нульовий результат, а й позитивний. Страхове обслуговування стосується лише чистих ризиків.

Ризик — це ймовірність, яка має певну характерну рису, особливість, яка полягає в тому, що враховує частоту настання події щодо місця та часу, а також величину збитку, а саме — величину від'ємного відхилення фактичного результату від очікуваного. Тому випадкові явища визначаються такими типами ймовірностей:

• математички — обчислюється як відношення кількості ситуацій, за яких настав випадок, до кількості ситуацій, за яких можлива поява такого випадку за умови, що всі випадки можуть настати з однаковою ймовірністю і вони взаємонезалежні;

• статистична — відносна частота появи випадку певного виду в сукупності всіх можливих випадків;

• експертна — має вимушений характер через брак необхідної математично-статистичної інформації про випадкові події.

Ризики в зовнішньоекономічній діяльності можна класифікувати за різними ознаками. У загальній структурі їх нараховується понад 150 видів. Так, залежно від того, чи може впливати на ризик підприємство, вони поділяються:

1) залежні від діяльності підприємства (внутрішні):

• організаційно-технологічні, в т.ч. невиконання планових завдань щодо обсягу в установлені терміни; невиконання вимог по якості;

• аварії, пожежі;

• страйки, бойкоти, недобросовісність робітників;

• крадіжки на підприємстві,

2) незалежні від діяльності підприємства (зовнішні):

• ризики, пов'язані з кон'юнктурою зовнішнього ринку, в тому числі валютні ризики, ризики зміни цін, ризик падіння попиту, ризик зростання конкуренції;

• ризики, пов'язані з діяльністю іноземного партнера, в тому числі ризик неплатежу, банкрутства, ризик непостачання товару і невиконання інших зобов'язань;

• політичні ризики, військові, ризики, пов'язані з державною владою, ризики стихійних явищ

Що стосується проведення безпосередньо зовнішньоекономічних операцій, то ризики можна класифікувати так:

1. Щодо договірного процесу:

• ризики, пов'язані з умовами контракту: ризики, пов'язані з товаром, його властивостями; ризик умов поставки; ризик вибору валютних умов контракту; ризик розриву контракту.

• зовнішні до договору ризики: політичні, макроекономічні, юридичні, кримінальні, маркетингові, інформаційні.

2. Щодо етапу угоди: ризики при митному оформленні, при сертифікації, інвестиційні, комерційні, транспортні, по відношенню до територіального положення.

3. Щодо територіального положення: за кордоном, на кордоні, на своєму ринку.

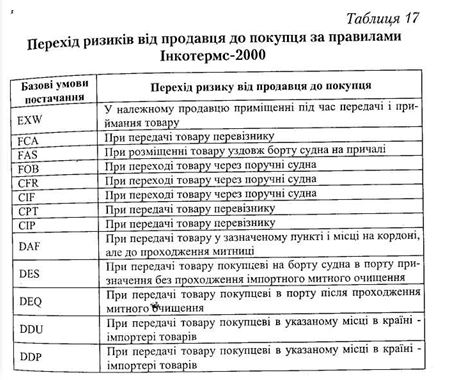

4. Щодо можливості впливу на ризик: керовані підприємством, непрямо керовані, некеровані. За ризик при здійсненні зовнішньоекономічних операцій можуть відповідати як продавець, так і покупець, залежно від того на яких умовах укладений контракт. Так, відповідно до "Правил тлумачення комерційних термінів (Інкотермс-2000) ризики переходять від продавця до покупця (табл. 17).

Для ситуацій, які пов'язані з ризиком, характерні такі особливості, як невизначеність результату, наявність альтернатив (варіанти дій, заходів), необхідність вибору однієї з альтернатив, можливість попередньої оцінки наслідків тих чи інших альтернатив.

Причини виникнення ризиків:

• об'єктивна невизначеність майбутнього (науково технічний прогрес, НТП);

• постійна нестабільність економічних процесів в усіх країнах світу;

• конкурентна боротьба (необхідність зайняти міцне становище на ринку — впровадження НТП, ризикові рішення);

• об'єктивна неповнота вихідної інформації, недостатність інформації, наявність комерційної таємниці про діяльність суб'єкта зовнішньоекономічної діяльності;

• вплив глобальних факторів.

Зменшити ризик можна шляхом його управління. Робота з управління зовнішньоекономічними ризиками повинна включати такі основні напрями:

• аналіз ситуації і визначення можливих ризиків (аналіз);

• оцінка ймовірного збитку і прийняття рішень, спрямовані на його зниження (контроль);

• реалізація прийнятих рішень і контроль за їх виконанням (фінансування).

Аналіз ризику — це комплексний етап, який включає діагностику або ідентифікацію ризиків (аналіз спостережень за виробничою діяльністю, аналіз свідчень працівників, документальний аналіз діяльності фірми тощо):

• оцінювання ризиків кількісними методами (максимальна величина збитку, ймовірне настання події);

• визначення послідовності наступних дій на підставі загальної оцінки ризику в даній конкретній ситуації.

Контроль здійснюється різними способами:

• уникнення ризику — найефективніший і найважчий. Уникнення можливе коли є альтернативні рішення;

зменшення ризику — попереджувальна діяльність, потребує значних фінансових витрат на технічні засоби, організаційні заходи;

• обмеження ризику — це коли ризик уже настав;

• розсіювання (поділ) ризику - як диверсифікація портфелю активів, тобто обмін пакетами акцій, Фінансування здійснюється двома методами — самофінансування і передання ризику іншому суб'єкту згідно з попередньою взаємною домовленістю. Недолік самофінансування - неможливість точно визначити потреби в резервних коштах через недостатню статистичну та розрахункову базу. Ця форма має обмежене застосування, оскільки потребує високої довіри. Передання (трансфер) ризиків здійснюється у двох формах: 1) ризики передаються під фінансову гарантію іншого суб'єкта; 2) ризики передаються професійним страховикам на підставі договору страхування за відповідну плату. Страховик вирівнює ризики шляхом перерозподілу між суб'єктами. Такі ризики повинні відповідати такими критеріям:

• критерію цілковитої випадковості — подія, яка є причиною збитків, надзвичайна, а величина збитку — непередбачувана;

• критерію однозначності, тобто між ризиком і збитками повинен існувати явний причинно-наслідковий зв'язок;

• критерію оцінювання у грошових одиницях — потреби, які обслуговують ризик, повинні мати вартісну, грошову оцінку;

• критерію незалежності — ризики не повинні бути спеціально спричинені;

• критерію величини — найбільш імовірними є настання середніх ризиків.

Усі способи контролю застосовуються одночасно. Виокремлюють такі методи зменшення можливих збитків, які спричиняють ризики:

• страхування, тобто використання різних видів полісів, договорів страхування, які застосовуються в міжнародних торгово-економічних відносинах;

• хеджування як метод використання біржових ф'ючерс них контрактів і опціонів;

• застосування різних форм і методів розрахунково-кредитних відносин, які зводять до мінімуму ризик неплатежу за поставлені товари (акредитиви, гарантії, за видатки);

• аналіз і прогнозування кон'юнктури (попит, пропозиції ціни) на зовнішньому ринку, планування і своєчасна

розробка заходів за рахунок власних і запозичених коштів з метою уникнення збитків;

• інші методи.

Страхування — найбільш розповсюджений метод зменшення ризиків. Страхування — це система економічних відносин, яка полягає в утворенні за рахунок підприємств, організацій і населення спеціального фонду коштів для відшкодування збитків у майні, завданих внаслідок стихійного лиха та інших несприятливих випадкових явищ. У страхування обов'язковою умовою є наявність двох сторін: страхової організації та юридичних і фізичних осіб (які вкладають у страхову організацію страхові внески). Характерними рисами страхування є :

• цільове акумулювання коштів, які використовуються тільки на покриття витрат у заздалегідь обумовлених випадках;

• ймовірний характер відносин, оскільки заздалегідь не відомо, коли настане відповідна подія, якою буде її сила і кого зі страхувальників вона стосуватиметься;

• зворотність коштів, оскільки вони призначені для виплати усім страхувальникам у сукупності.

Сукупність розподільчих і перерозподільчих відносин, пов'язаних з уникненням чи відшкодуванням втрат, завданих виробництву та життєвому рівню населення різними надзвичайними подіями, називається страховим захистом. Специфічною ознакою страхового захисту є ознака надзвичайності, яка відображає, з одного боку, наявність певного ризику,

тобто можливість виникнення страхового випадку та його руйнівних наслідків, а з іншого — об'єктивну необхідність відшкодування завданих надзвичайних збитків від вказаних наслідків випадкових дій.

Страхування зовнішньоекономічного ризику — це комплекс видів страхування, які забезпечують захист інтересів вітчизняних та іноземних учасників різних форм міжнародної співпраці. Страхування зовнішньоекономічного ризику включає страхування експортно-імпортних вантажів, засобів транспорту, які перевозять вантажі (судна, літаки, автомашини), страхування будівельно-монтажних ризиків, експортних кредитів, міжнародних торгово-промислових та інших виставок, які створюються спільно з іноземними фірмами, тощо. Такі страхові операції здійснюються у вільно конвертованій та національній валюті. У більшості видів страхування укладення таких договорів добровільне. Залежно від змісту відповідних контрактів витрати на страхування може нести будь-яка зі сторін.

Чільне місце в законодавчих і підзаконних актів у сфері страхування посідає Закон України "Про страхування" від 07.09.1996 р. за №85/96-ВР (Відомості Верховної Ради України, 1996, №18).

Для боротьби з ризиками, тобто з метою зменшення можливих збитків, практично всі великі підприємства мають окремі підрозділи, служби, які розробляють комплексні програми, спрямовані на мінімізацію можливих збитків. Значна частина ризиків на великих підприємствах, які здійснюють зовнішньоекономічну діяльність, — це ризики, пов'язані, насамперед, із зовнішнім ринком. Тому актуально і доцільно розробити концепцію управління ризиком і створити необхідні організаційно-управлінські структури, які повинні стати частиною програми зовнішньоекономічної діяльності підприємства.

Ризик — це можлива небезпека втрат. Ризик — це можливі небезпечні події, які можуть відбутися і в результаті яких виникають збитки, майнова втрата в учасників зовнішньоекономічної підприємницької діяльності.

Під ризиком розуміють також:

1) міру очікуваного несприятливого результату (оцінка несприятливого результату);

2) дію, яка може призвести до втрат;

3) ситуацію вибору між альтернативами (коли потрібно обрати якусь одну з дій).

Як економічна категорія ризик — це подія, внаслідок якої можливі три результати: негативний (програш, збиток); нульовий; позитивний (виграш, прибуток).

Залежно від результату розрізняють:

• чистий ризик. При чистих ризиках наслідок випадкової події завжди альтернативний: збитки або їх відсутність. У таких випадках можливий лише негативний або нульовий результат.

Ризик — це ймовірність, яка має певну характерну рису, особливість, яка полягає в тому, що враховує частоту настання події щодо місця та часу, а також величину збитку, а саме — величину від'ємного відхилення фактичного результату від очікуваного. Тому випадкові явища визначаються такими типами ймовірностей:

• математички — обчислюється як відношення кількості ситуацій, за яких настав випадок, до кількості ситуацій, за яких можлива поява такого випадку за умови, що всі випадки можуть настати з однаковою ймовірністю і вони взаємонезалежні;

• статистична — відносна частота появи випадку певного виду в сукупності всіх можливих випадків;

• експертна — має вимушений характер через брак необхідної математично-статистичної інформації про випадкові події.

Ризики в зовнішньоекономічній діяльності можна класифікувати за різними ознаками. У загальній структурі їх нараховується понад 150 видів. Так, залежно від того, чи може впливати на ризик підприємство, вони поділяються:

1) залежні від діяльності підприємства (внутрішні):

• організаційно-технологічні, в т.ч. невиконання планових завдань щодо обсягу в установлені терміни; невиконання вимог по якості;

• аварії, пожежі;

• страйки, бойкоти, недобросовісність робітників;

• крадіжки на підприємстві,

2) незалежні від діяльності підприємства (зовнішні):

• ризики, пов'язані з кон'юнктурою зовнішнього ринку, в тому числі валютні ризики, ризики зміни цін, ризик падіння попиту, ризик зростання конкуренції;

• ризики, пов'язані з діяльністю іноземного партнера, в тому числі ризик неплатежу, банкрутства, ризик непостачання товару і невиконання інших зобов'язань;

• політичні ризики, військові, ризики, пов'язані з державною владою, ризики стихійних явищ

1. Щодо договірного процесу:

• ризики, пов'язані з умовами контракту: ризики, пов'язані з товаром, його властивостями; ризик умов поставки; ризик вибору валютних умов контракту; ризик розриву контракту.

• зовнішні до договору ризики: політичні, макроекономічні, юридичні, кримінальні, маркетингові, інформаційні.

2. Щодо етапу угоди: ризики при митному оформленні, при сертифікації, інвестиційні, комерційні, транспортні, по відношенню до територіального положення.

3. Щодо територіального положення: за кордоном, на кордоні, на своєму ринку.

4. Щодо можливості впливу на ризик: керовані підприємством, непрямо керовані, некеровані. За ризик при здійсненні зовнішньоекономічних операцій можуть відповідати як продавець, так і покупець, залежно від того на яких умовах укладений контракт. Так, відповідно до "Правил тлумачення комерційних термінів (Інкотермс-2000) ризики переходять від продавця до покупця (табл. 17).

Для ситуацій, які пов'язані з ризиком, характерні такі особливості, як невизначеність результату, наявність альтернатив (варіанти дій, заходів), необхідність вибору однієї з альтернатив, можливість попередньої оцінки наслідків тих чи інших альтернатив.

Причини виникнення ризиків:

• об'єктивна невизначеність майбутнього (науково технічний прогрес, НТП);

• постійна нестабільність економічних процесів в усіх країнах світу;

• конкурентна боротьба (необхідність зайняти міцне становище на ринку — впровадження НТП, ризикові рішення);

• об'єктивна неповнота вихідної інформації, недостатність інформації, наявність комерційної таємниці про діяльність суб'єкта зовнішньоекономічної діяльності;

• вплив глобальних факторів.

Зменшити ризик можна шляхом його управління. Робота з управління зовнішньоекономічними ризиками повинна включати такі основні напрями:

• аналіз ситуації і визначення можливих ризиків (аналіз);

• оцінка ймовірного збитку і прийняття рішень, спрямовані на його зниження (контроль);

• реалізація прийнятих рішень і контроль за їх виконанням (фінансування).

Аналіз ризику — це комплексний етап, який включає діагностику або ідентифікацію ризиків (аналіз спостережень за виробничою діяльністю, аналіз свідчень працівників, документальний аналіз діяльності фірми тощо):

• визначення послідовності наступних дій на підставі загальної оцінки ризику в даній конкретній ситуації.

Контроль здійснюється різними способами:

• уникнення ризику — найефективніший і найважчий. Уникнення можливе коли є альтернативні рішення;

зменшення ризику — попереджувальна діяльність, потребує значних фінансових витрат на технічні засоби, організаційні заходи;

• обмеження ризику — це коли ризик уже настав;

• розсіювання (поділ) ризику - як диверсифікація портфелю активів, тобто обмін пакетами акцій, Фінансування здійснюється двома методами — самофінансування і передання ризику іншому суб'єкту згідно з попередньою взаємною домовленістю. Недолік самофінансування - неможливість точно визначити потреби в резервних коштах через недостатню статистичну та розрахункову базу. Ця форма має обмежене застосування, оскільки потребує високої довіри. Передання (трансфер) ризиків здійснюється у двох формах: 1) ризики передаються під фінансову гарантію іншого суб'єкта; 2) ризики передаються професійним страховикам на підставі договору страхування за відповідну плату. Страховик вирівнює ризики шляхом перерозподілу між суб'єктами. Такі ризики повинні відповідати такими критеріям:

• критерію цілковитої випадковості — подія, яка є причиною збитків, надзвичайна, а величина збитку — непередбачувана;

• критерію однозначності, тобто між ризиком і збитками повинен існувати явний причинно-наслідковий зв'язок;

• критерію оцінювання у грошових одиницях — потреби, які обслуговують ризик, повинні мати вартісну, грошову оцінку;

• критерію незалежності — ризики не повинні бути спеціально спричинені;

• критерію величини — найбільш імовірними є настання середніх ризиків.

Усі способи контролю застосовуються одночасно. Виокремлюють такі методи зменшення можливих збитків, які спричиняють ризики:

• страхування, тобто використання різних видів полісів, договорів страхування, які застосовуються в міжнародних торгово-економічних відносинах;

• хеджування як метод використання біржових ф'ючерс них контрактів і опціонів;

• застосування різних форм і методів розрахунково-кредитних відносин, які зводять до мінімуму ризик неплатежу за поставлені товари (акредитиви, гарантії, за видатки);

• аналіз і прогнозування кон'юнктури (попит, пропозиції ціни) на зовнішньому ринку, планування і своєчасна

розробка заходів за рахунок власних і запозичених коштів з метою уникнення збитків;

• інші методи.

Страхування — найбільш розповсюджений метод зменшення ризиків. Страхування — це система економічних відносин, яка полягає в утворенні за рахунок підприємств, організацій і населення спеціального фонду коштів для відшкодування збитків у майні, завданих внаслідок стихійного лиха та інших несприятливих випадкових явищ. У страхування обов'язковою умовою є наявність двох сторін: страхової організації та юридичних і фізичних осіб (які вкладають у страхову організацію страхові внески). Характерними рисами страхування є :

• цільове акумулювання коштів, які використовуються тільки на покриття витрат у заздалегідь обумовлених випадках;

• ймовірний характер відносин, оскільки заздалегідь не відомо, коли настане відповідна подія, якою буде її сила і кого зі страхувальників вона стосуватиметься;

• зворотність коштів, оскільки вони призначені для виплати усім страхувальникам у сукупності.

Сукупність розподільчих і перерозподільчих відносин, пов'язаних з уникненням чи відшкодуванням втрат, завданих виробництву та життєвому рівню населення різними надзвичайними подіями, називається страховим захистом. Специфічною ознакою страхового захисту є ознака надзвичайності, яка відображає, з одного боку, наявність певного ризику,

тобто можливість виникнення страхового випадку та його руйнівних наслідків, а з іншого — об'єктивну необхідність відшкодування завданих надзвичайних збитків від вказаних наслідків випадкових дій.

Страхування зовнішньоекономічного ризику — це комплекс видів страхування, які забезпечують захист інтересів вітчизняних та іноземних учасників різних форм міжнародної співпраці. Страхування зовнішньоекономічного ризику включає страхування експортно-імпортних вантажів, засобів транспорту, які перевозять вантажі (судна, літаки, автомашини), страхування будівельно-монтажних ризиків, експортних кредитів, міжнародних торгово-промислових та інших виставок, які створюються спільно з іноземними фірмами, тощо. Такі страхові операції здійснюються у вільно конвертованій та національній валюті. У більшості видів страхування укладення таких договорів добровільне. Залежно від змісту відповідних контрактів витрати на страхування може нести будь-яка зі сторін.

Чільне місце в законодавчих і підзаконних актів у сфері страхування посідає Закон України "Про страхування" від 07.09.1996 р. за №85/96-ВР (Відомості Верховної Ради України, 1996, №18).