Дахно І.І. (ру) Внешнеэкономическая деятельность (2006)

2.8. Европейская система центральных банков и Европейский центральный банк

2.8.1. История создания

Европейской системы центральных банков и Европейского центрального банка

Идея создания Европейского центрального банка (ЕЦБ) возникла еще более 10 лет назад, а в 1988 г. Комитет "За валютный союз в Европе" опубликовал детальные предложения относительно механизма функционирования ЕЦБ. Дальнейшее развитие проект ЕЦБ получил в докладе Ж. Делора, представленной в апреле 1989 г. В докладе было разработаны вопросы относительно мандата, организационной структуры, функций и статуса высшего органа валютного союза - Европейской системы центральных банков (ЕСЦБ), состоящая из ЕЦБ и центральных банков стран - членов ЕВС.

Однако комитет Ж. Делора определил лишь общие черты будущего института, а основательного его разработку совершил комитет управляющих центральными банками и Валютным комитетом ЕС. До декабря 1989 г. они почти полностью подготовили проект устава ЕЦБ.

Устав ЕСЦБ и ЕЦБ было принято в рамках Маастрихтского договора.

25 мая 1998 правительства 11 стран - участниц ЕВС избрали президента, вице-президента и четырех членов исполнительной дирекции, их полномочия стали действующими 1 июля 1998 Этот день считается днем создания Европейской системы центральных банков и Европейского центрального банка, который располагается в Франкфурте-на-Майне (в Германии).

1 января 1999 вместе с введением единой валюты евро начала функционировать Европейская система центральных банков.

2.8.2. Формирование уставного капитала и резервов Европейского центрального банка

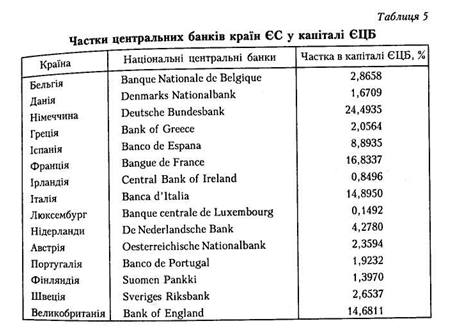

Уставный капитал ЕЦБ составляет 5 млрд евро. Единственными акционерами ЕЦБ является национальные центральные банки (НЦБ) Европейского валютного союза. Квоты стран-участниц зависят от объема ВВП и численности населения (табл. 5). Наибольшую долю в капитале ЕЦБ стран еврозоны имеет Германия (24,5%), на втором месте с большим отрывом стоит Франция (16,8%). Наименьшая квота приходится на Финляндию (1,4%), Ирландии (0,85%) и Люксембург (0,15%).

Страны, не вошедшие в европространства (OUT-Countries), вносят в капитал ЕЦБ 5 % От их ожидаемой квоты как компенсацию его операционных расходов.

Установлено, что между центральными банками стран-членов распределяться лишь 80 % Прибыли ЕЦБ, а остальные 20% предназначается для поддержания его валютных резервов. Такой механизм распределения прибыли вводиться постепенно в течение 5 лет с целью смягчения эффекта перераспределения доходов центральных банков Австрии, Германии, Бельгии, Нидерландов и Ирландии в пользу других центральных банков.

Для формирования резервов ЕЦБ национальные центральные банки стран - членов ЕВС должны передать ЕЦБ часть своих валютных и золотых резервов в размере около 40 млрд евро, 15% этой суммы планировалось предоставить 1 января 1999

Национальные центральные банки продолжают управлять долей резервов, не поступила в ЕЦБ. Однако любые операции с иностранными резервными активами можно осуществлять только с разрешения ЕЦБ ограничивает возможности центральных банков стран-членов

2.8.3. Организационная структура Европейской системы центральных банков

Европейская система центральных банков не является юридическим лицом и не имеет собственных руководящих органов. Системой управляют два органа ЕЦБ: Совет управляющих и Исполнительный комитет (рис. 1).

Совет управляющих (Governing Council) состоит из членов Исполнительного комитета и руководителей национальных центральных банков стран - участниц ЕВС. Основные обязанности Руководящего совета:

• принятие решений по кредитно-денежной политики ЕВС;

• разработка мероприятий и определение инструментов монетарной политики.

Совет управляющих не подчиняется национальным органам и органам ЕС. Решение принимаются простым большинством голосов, каждый член совета имеет один голос. В спорных ситуациях право решающего голоса предоставляется президенту.

Голоса стран в Руководящему совету распределяются пропорционально долям их капитала в уставном капитале ЕЦБ.

В исполнительный комитет (Executive Board) входят президент, вице-президент ЕЦБ и четыре члена, которые компетентны в сфере валютных отношений и банковского дела и избираются главами государств и правительств ЕС по рекомендации министров экономики и финансов. Основные задачи Исполнительного комитета:

• осуществление кредитно-денежной политики в соответствии с решениями Руководящего совета;

• разработка директив для центральных банков стран-членов в соответствии с полномочиями, делегированными Исполнительному комитету Руководящей советом;

• координация монетарной политики стран - членов ЕВС.

Все члены Исполнительного комитета назначаются на срок 8 лет без права обновления. Исполнительный комитет подчиняется Европейскому парламенту и Совету министров стран - членов ЕС.

В организационную структуру ЕСЦБ входит также Генеральный Совет (General Council), состоящий из президента, вице-президента ЕЦБ и представителей национальных центральных банков всех 5 стран ЕС. Генеральный совет унаследовала полномочия Европейского монетарного института и в ее обязанности входят:

• сбор и предоставление статистической информации;

• установление обменных курсов валют стран ЕС, не входящих в зону евро;

• подготовка годовых отчетов ЕЦБ;

разработка правил стандартизации банковских операций национальных центральных банков ЕС;

• взаимодействие стран ЕВС с другими странами ЕС.

Генеральный совет существовать, пока все страны ЕС не войдут в валютного союза.

Центральные банки стран не присоединились к зоне евро, являются ассоциированными членами ЕСЦБ с правом совещательного голоса. Они не участвуют в разработке кредитно-денежной политики и воплощении ее в жизнь, а также сохраняют определенную автономию, благоприятную для соблюдения национальных интересов. Отдельные исключения для НЦБ Великобритании и Дании были оговорены еще статьями Маастрихтского соглашения.

2.8.4. Цель и задачи Европейской системы центральных банков

Основной целью ЕСЦБ, провозглашенной в ст. 2 Устава, является поддержание ценовой стабильности. Это предполагает создание такой экономической ситуации, когда уровень инфляции не превышает 2%.

Ориентиром кредитно-денежной политики взят именно показатель инфляции, а не изменения денежной массы, поскольку в ЕВС существуют единые стандарты измерения инфляционных процессов, увеличивает достоверность и облегчает анализ полученных данных.

Учитывая тесную взаимосвязь инфляции с денежной массой, ЕЦБ установил границу темпа прироста денежного агрегата МЗ (наличные, чеки, любые вклады) на уровне 4,5%.

Стабильности курса новой валюты на начальном этапе отводится второстепенная роль.

В ст. С устава ЕСЦБ определены основные задачи Европейской системы центральных банков:

• разработка и внедрение кредитно-денежной политики ЕВС;

• эмиссия евробанкнот;

• сохранение и управление официальными резервами в иностранной валюте стран - членов ЕВС;

• осуществление операций с иностранной валютой;

• обеспечение четкого функционирования расчетных систем.

Также ЕЦБ помогать компетентным ведомствам осуществлять контроль над кредитными институтами, способствовать повышению занятости, устойчивому экономическому росту, высокой степени конвергенции национальных экономических систем ЕС. Банк пытаться поддерживать финансовую стабильность и общую политику ЕС.

Следовательно, Европейский центральный банк призван осуществлять независимую централизованную денежно-кредитную политику. Национальные центральные банки при этом теряют свою автономию и получают унифицированные уставы. Они не имеют права предоставлять финансовых кредитов национальным учреждениям и институтам

ЕС а также наличных кредитов и овердрафтов. Окончательно устраняется возможность покрывать дефицит госбюджета за счет эмиссии или займов центральных банков. Они превращаются в филиалы ЕЦБ.

Однако не все функции центральных банков стран ЕВС перейдут к ЕЦБ. Национальные банки собирать и обрабатывать статистические данные, осуществлять мониторинг, анализ динамики цен, заработной платы, валютных курсов, курсов ценных бумаг, кривой доходности; НЦБ смогут покупать и продавать на финансовом рынке биржевые ценные бумаги, благородные металлы за наличные, заключать кредитные соглашения, разрешены уставом ЕСЦБ, и др..

2.8.5. Основные инструменты и операции

Европейской системы центральных банков на открытом рынке

К основным специальных инструментов, которые ЕСЦБ использует в осуществлении монетарной политики, относятся:

• процентные ставки;

• кредитно-депозитные операции на открытом рынке с коммерческими банками для поддержания их ликвидности;

• уровень обязательных резервов коммерческих банков и контроль за его соблюдением.

Существуют четыре типа операций ЕСЦБ на открытом рынке.

1. Основные операции по рефинансированию (main refinancing operations) - обратные операции передачи частному сектору дополнительных ликвидных средств.

Они играют основную роль в регулировании процентных ставок, управлении объемом ликвидности на рынке и разъяснении курса кредитно-денежной политики ЕЦБ.

Эти операции имеют следующие характеристики:

• происходят еженедельно;

• имеют срок погашения 2 недели;

• осуществляются децентрализовано через национальные центральные банки;

• осуществляются на стандартных аукционах.

2. Удлиненные операции по рефинансированию (longer-term refinancing

operations) - обратные операции, которые не используются для регулирования процентных ставок и предоставляются на основе текущих рыночных ставок.

Признаки удлиненных операций по рефинансированию:

• происходят ежемесячно;

• имеют срок погашения 3 недели;

• осуществляются децентрализовано через национальные центральные банки;

• осуществляются на стандартных аукционах.

3. Регулирующие операции или операции тонкой настройки (fine tuning operations) - Используются как для предоставления, так и для извлечения ликвидных средств с целью смягчения непредвиденных колебаний объемов ликвидности и процентных ставок. Могут быть обратимыми и прямыми. От двух предыдущих типов отличаются

следующим признакам:

• могут быть регулярными и нерегулярными;

• срок погашения определяется заранее и не регламентируется;

• ЕСЦБ может ограничить количество участников операций.

4. Структурные операции (structure operations) - прямые и обратные операции предоставления ликвидности, осуществляемых с целью корректировки структурных позиций ЕСЦБ в отношении частного сектора экономики. Характерные признаки этих операций:

• осуществляются регулярно и нерегулярно;

• срок погашения определяется заранее и не регламентируется;

• осуществляются на стандартных аукционах;

• осуществляются децентрализовано через национальные центральные банки;

• круг участников не ограничивается.

Поскольку уровень процентных ставок тесно связан с валютным курсом, а от валютного курса напрямую зависит конкурентоспособность национальных товаров на мировом рынке, ЕЦБ неоднократно менял процентные ставки для поддержание курса евро.

Так, если ожидается падение валютного курса, ЕЦБ повышает процентные ставки соответственно вызывает повышение курса валюты.

В случае стабильности валютного курса или его повышение ЕЦБ может оставлять процентные ставки без изменений или снижать их. Конечно, на уровень процентных ставок влияет не только динамика валютного курса, но этот фактор достаточно весом.

2.8.6. Независимый статус

Европейского центрального банка

Согласно уставу ЕЦБ является независимым учреждением. По его решения не могут влиять ни руководящие органы ЕС, ни правительства стран-участниц. Однако один из пунктов Соглашения о Европейском сообществе в определенных случаях позволяет Совету министров финансов стран-членов (ЕКОФИН, ECOFIN) вмешиваться в процесс определения общих направлений денежно-кредитной и валютной политики ЕВС.

Выделяют функциональную, финансовую и персональную независимость ЕЦБ.

Функциональная независимость: ЕЦБ не обязан поддерживать общую политику ЕС или отдельной страны в сфере занятости или дефицита государственного бюджета, если это угрожает стоимости денег. Банк не имеет права финансировать государственный долг. Объем денежной массы, уровень процентных ставок, размер минимальных резервов должен устанавливаться централизованно без учета национальных особенностей и интересов.

Финансовая независимость: ЕЦБ самостоятельно решает вопрос об эмиссии и использования финансовых средств.

Персональная независимость: члены Руководящего совета ЕЦБ свободны в принятии собственных решений в сфере кредитно-денежной политики и неподвластные влиянию Европейской Совета, Европейской комиссии, правительств и министерств.

2.8.7. Общие принципы функционирования

Европейской системы центральных банков

К общим принципам внедрения единой монетарной политики относятся:

• рыночные принципы (полный отказ от кредитования правительств стран - членов ЕВС, выплата рыночной процентной ставки по обязательным резервам и т.п.);

• равноправие всех участников системы;

• свободная конкуренция;

• эффективность (стратегия должна способствовать эффективному выполнению основной цели ЕСЦБ)

• ориентация на средние сроки;

• прозрачность (доступность и понятность для общественности);

• преемственность (учет опыта национальных банков - членов ЕСЦБ)

• последовательность в осуществлении политики независимости ЕСЦБ;

• отчетность.

2.8.8. Проблемы функционирования

Европейской системы центральных банков

Рассмотрим основные проблемы функционирования Европейской системы центральных банков.

1. Разработка и осуществление Европейским центральным банком кредитно-денежной политики является сложной задачей, поскольку ЕВС не имеет единой экономической политики как таковой, а может иметь лишь скоординированную политику государств-членов. С юридической стороны, отсутствие единой политики предоставляет ЕЦБ большую свободу действий и возможность осуществлять определенную "субъективную" политику. В экономическом аспекте, неоднородность циклов развития национальных экономик, различия в ценовой динамике и неравномерное влияние денежно-кредитной политики на страны ЕВС затрудняет достижение Европейским центральным банком своей основной цели. Каждая из стран для поддержки своей экономики требует определенной инвестиционной, промышленной, социальной политики, которая не всегда совпадает с действиями ЕЦБ по поддержания стабильности цен.

Проблема заключается в необходимости, с одной стороны, осуществление ЕСЦБ унифицированной монетарной политики и использование общих инструментов сдерживания инфляции, а с другой - учета национальных различий стран и содействия их экономическому росту.

Так, в Италии повышение процентных ставок может привести к увеличению спроса. Это объясняется стремлением населения вкладывать средства в государственные облигации. Одновременно это ударит по капиталу предприятий, поскольку итальянская налоговая система стимулирует увеличение предприятиями доли заемных средств. Во Франции в случае повышения краткосрочных процентных ставок могут сократиться темпы рост ВВП в пределах от 0,07 до 0,13%, В Великобритании - от 0,33 до 0,79 %.

2. Несмотря на то, что монетарная политика является единой для всех стран - членов ЕВС, фискальную политику каждая страна осуществляет отдельно - конечно, в национальных интересах, но тяжесть его последствий нести весь союз.

Учитывая, что ЕЦБ будет сотрудничать с фискальными органами всех стран еврозоны, возникает проблема координации отношений на двух уровнях - между ЕЦБ и национальными правительствами и между собственно национальными правительствами.

3. Координация Европейским центральным банком кредитно-денежной и фискальной политики - задача сложная. Известно, что жесткая фискальная политика способствует смягчению кредитно-денежной политики. Сложность заключается в том, что экономические циклы стран ЕВС не синхронизированы. Так, снижение ЕЦБ процентных ставок во всех странах ЕВС нанесет ущерб фискальной политике в странах, находящихся на стадии экономического подъема. Повышение процентных ставок мешать осуществлению жесткой фискальной политики в странах, переживающих экономический спад.

Другая проблема заключается в том, что сроки осуществления фискальной и кредитно-денежной политики не совпадают. Фискальная политика планируется на несколько лет. Кредитно-денежная политика является более краткосрочной и гибкой и должна подстраиваться под кредитно-денежную. Однако в этом случае единственная кредитно-денежная политика ЕВС не может подстраиваться под фискальную политику каждой страны, Весомым аргументом является то, что ЕЦБ - независимый институт, а фискальная политика может быть объектом политического силового давления.

4. Европейский центральный банк получил свои полномочия путем передачи ему полномочий национальных правительств и центральных банков стран-членов. После завершения процедуры делегирования

государства ЕВС потеряли возможность отстаивать собственные интересы и корректировать выбранный курс монетарной политики. В случае кардинального согласования национальных интересов с политикой ЕЦБ страна имеет только один путь решения проблемы - выход из ЕВС. Время неравномерность распределения голосов в Руководящему совету ЕЦБ

пользу Германии и Франции может привести к доминированию интересов этих стран.

5. Европейский центральный банк начинает управлять экономической системой, ранее не существовала, и не имеет четкого представления о состоянии экономики нового региона. Существует недостаток статистических данных и нет исторического опыта их анализа.

6. Большое значение приобретает вопрос доверия к ЕЦБ. От этого во многом зависит успех осуществляемой им кредитно-денежной политики. Повышению доверия способствовать доступность и понятность информации о ЕЦБ и предсказуемость его действий.

7. Профессиональный опыт персонала, который будет занимать у ЕЦБ руководящие должности, сформирован в условиях небольших стран. Эти страны имели высокую степень открытости и интегрированности в европейскую и мировую экономику. Инструментом регулирования обычно был валютный курс, а не внутренние денежные агрегаты и процентные ставки. Такая ситуация требует определенной переквалификации кадров и разработки новой управленческой культуры руководящих работников ЕЦБ.

Европейской системы центральных банков и Европейского центрального банка

Идея создания Европейского центрального банка (ЕЦБ) возникла еще более 10 лет назад, а в 1988 г. Комитет "За валютный союз в Европе" опубликовал детальные предложения относительно механизма функционирования ЕЦБ. Дальнейшее развитие проект ЕЦБ получил в докладе Ж. Делора, представленной в апреле 1989 г. В докладе было разработаны вопросы относительно мандата, организационной структуры, функций и статуса высшего органа валютного союза - Европейской системы центральных банков (ЕСЦБ), состоящая из ЕЦБ и центральных банков стран - членов ЕВС.

Однако комитет Ж. Делора определил лишь общие черты будущего института, а основательного его разработку совершил комитет управляющих центральными банками и Валютным комитетом ЕС. До декабря 1989 г. они почти полностью подготовили проект устава ЕЦБ.

Устав ЕСЦБ и ЕЦБ было принято в рамках Маастрихтского договора.

25 мая 1998 правительства 11 стран - участниц ЕВС избрали президента, вице-президента и четырех членов исполнительной дирекции, их полномочия стали действующими 1 июля 1998 Этот день считается днем создания Европейской системы центральных банков и Европейского центрального банка, который располагается в Франкфурте-на-Майне (в Германии).

1 января 1999 вместе с введением единой валюты евро начала функционировать Европейская система центральных банков.

2.8.2. Формирование уставного капитала и резервов Европейского центрального банка

Уставный капитал ЕЦБ составляет 5 млрд евро. Единственными акционерами ЕЦБ является национальные центральные банки (НЦБ) Европейского валютного союза. Квоты стран-участниц зависят от объема ВВП и численности населения (табл. 5). Наибольшую долю в капитале ЕЦБ стран еврозоны имеет Германия (24,5%), на втором месте с большим отрывом стоит Франция (16,8%). Наименьшая квота приходится на Финляндию (1,4%), Ирландии (0,85%) и Люксембург (0,15%).

Страны, не вошедшие в европространства (OUT-Countries), вносят в капитал ЕЦБ 5 % От их ожидаемой квоты как компенсацию его операционных расходов.

Установлено, что между центральными банками стран-членов распределяться лишь 80 % Прибыли ЕЦБ, а остальные 20% предназначается для поддержания его валютных резервов. Такой механизм распределения прибыли вводиться постепенно в течение 5 лет с целью смягчения эффекта перераспределения доходов центральных банков Австрии, Германии, Бельгии, Нидерландов и Ирландии в пользу других центральных банков.

Для формирования резервов ЕЦБ национальные центральные банки стран - членов ЕВС должны передать ЕЦБ часть своих валютных и золотых резервов в размере около 40 млрд евро, 15% этой суммы планировалось предоставить 1 января 1999

Национальные центральные банки продолжают управлять долей резервов, не поступила в ЕЦБ. Однако любые операции с иностранными резервными активами можно осуществлять только с разрешения ЕЦБ ограничивает возможности центральных банков стран-членов

2.8.3. Организационная структура Европейской системы центральных банков

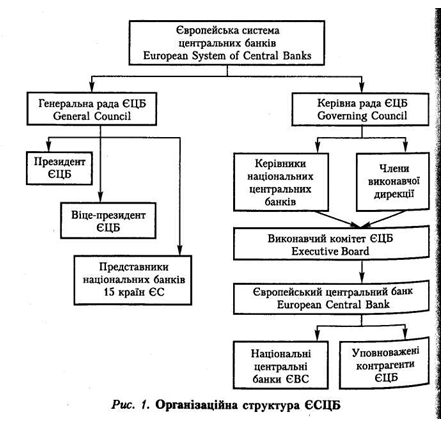

Европейская система центральных банков не является юридическим лицом и не имеет собственных руководящих органов. Системой управляют два органа ЕЦБ: Совет управляющих и Исполнительный комитет (рис. 1).

Совет управляющих (Governing Council) состоит из членов Исполнительного комитета и руководителей национальных центральных банков стран - участниц ЕВС. Основные обязанности Руководящего совета:

• принятие решений по кредитно-денежной политики ЕВС;

• разработка мероприятий и определение инструментов монетарной политики.

Совет управляющих не подчиняется национальным органам и органам ЕС. Решение принимаются простым большинством голосов, каждый член совета имеет один голос. В спорных ситуациях право решающего голоса предоставляется президенту.

Голоса стран в Руководящему совету распределяются пропорционально долям их капитала в уставном капитале ЕЦБ.

В исполнительный комитет (Executive Board) входят президент, вице-президент ЕЦБ и четыре члена, которые компетентны в сфере валютных отношений и банковского дела и избираются главами государств и правительств ЕС по рекомендации министров экономики и финансов. Основные задачи Исполнительного комитета:

• осуществление кредитно-денежной политики в соответствии с решениями Руководящего совета;

• координация монетарной политики стран - членов ЕВС.

Все члены Исполнительного комитета назначаются на срок 8 лет без права обновления. Исполнительный комитет подчиняется Европейскому парламенту и Совету министров стран - членов ЕС.

В организационную структуру ЕСЦБ входит также Генеральный Совет (General Council), состоящий из президента, вице-президента ЕЦБ и представителей национальных центральных банков всех 5 стран ЕС. Генеральный совет унаследовала полномочия Европейского монетарного института и в ее обязанности входят:

• сбор и предоставление статистической информации;

• установление обменных курсов валют стран ЕС, не входящих в зону евро;

• подготовка годовых отчетов ЕЦБ;

разработка правил стандартизации банковских операций национальных центральных банков ЕС;

• взаимодействие стран ЕВС с другими странами ЕС.

Генеральный совет существовать, пока все страны ЕС не войдут в валютного союза.

Центральные банки стран не присоединились к зоне евро, являются ассоциированными членами ЕСЦБ с правом совещательного голоса. Они не участвуют в разработке кредитно-денежной политики и воплощении ее в жизнь, а также сохраняют определенную автономию, благоприятную для соблюдения национальных интересов. Отдельные исключения для НЦБ Великобритании и Дании были оговорены еще статьями Маастрихтского соглашения.

2.8.4. Цель и задачи Европейской системы центральных банков

Основной целью ЕСЦБ, провозглашенной в ст. 2 Устава, является поддержание ценовой стабильности. Это предполагает создание такой экономической ситуации, когда уровень инфляции не превышает 2%.

Ориентиром кредитно-денежной политики взят именно показатель инфляции, а не изменения денежной массы, поскольку в ЕВС существуют единые стандарты измерения инфляционных процессов, увеличивает достоверность и облегчает анализ полученных данных.

Учитывая тесную взаимосвязь инфляции с денежной массой, ЕЦБ установил границу темпа прироста денежного агрегата МЗ (наличные, чеки, любые вклады) на уровне 4,5%.

Стабильности курса новой валюты на начальном этапе отводится второстепенная роль.

В ст. С устава ЕСЦБ определены основные задачи Европейской системы центральных банков:

• разработка и внедрение кредитно-денежной политики ЕВС;

• эмиссия евробанкнот;

• сохранение и управление официальными резервами в иностранной валюте стран - членов ЕВС;

• обеспечение четкого функционирования расчетных систем.

Также ЕЦБ помогать компетентным ведомствам осуществлять контроль над кредитными институтами, способствовать повышению занятости, устойчивому экономическому росту, высокой степени конвергенции национальных экономических систем ЕС. Банк пытаться поддерживать финансовую стабильность и общую политику ЕС.

Следовательно, Европейский центральный банк призван осуществлять независимую централизованную денежно-кредитную политику. Национальные центральные банки при этом теряют свою автономию и получают унифицированные уставы. Они не имеют права предоставлять финансовых кредитов национальным учреждениям и институтам

ЕС а также наличных кредитов и овердрафтов. Окончательно устраняется возможность покрывать дефицит госбюджета за счет эмиссии или займов центральных банков. Они превращаются в филиалы ЕЦБ.

Однако не все функции центральных банков стран ЕВС перейдут к ЕЦБ. Национальные банки собирать и обрабатывать статистические данные, осуществлять мониторинг, анализ динамики цен, заработной платы, валютных курсов, курсов ценных бумаг, кривой доходности; НЦБ смогут покупать и продавать на финансовом рынке биржевые ценные бумаги, благородные металлы за наличные, заключать кредитные соглашения, разрешены уставом ЕСЦБ, и др..

2.8.5. Основные инструменты и операции

Европейской системы центральных банков на открытом рынке

К основным специальных инструментов, которые ЕСЦБ использует в осуществлении монетарной политики, относятся:

• процентные ставки;

• кредитно-депозитные операции на открытом рынке с коммерческими банками для поддержания их ликвидности;

• уровень обязательных резервов коммерческих банков и контроль за его соблюдением.

Существуют четыре типа операций ЕСЦБ на открытом рынке.

1. Основные операции по рефинансированию (main refinancing operations) - обратные операции передачи частному сектору дополнительных ликвидных средств.

Они играют основную роль в регулировании процентных ставок, управлении объемом ликвидности на рынке и разъяснении курса кредитно-денежной политики ЕЦБ.

Эти операции имеют следующие характеристики:

• происходят еженедельно;

• имеют срок погашения 2 недели;

• осуществляются децентрализовано через национальные центральные банки;

• осуществляются на стандартных аукционах.

2. Удлиненные операции по рефинансированию (longer-term refinancing

operations) - обратные операции, которые не используются для регулирования процентных ставок и предоставляются на основе текущих рыночных ставок.

Признаки удлиненных операций по рефинансированию:

• происходят ежемесячно;

• имеют срок погашения 3 недели;

• осуществляются децентрализовано через национальные центральные банки;

• осуществляются на стандартных аукционах.

3. Регулирующие операции или операции тонкой настройки (fine tuning operations) - Используются как для предоставления, так и для извлечения ликвидных средств с целью смягчения непредвиденных колебаний объемов ликвидности и процентных ставок. Могут быть обратимыми и прямыми. От двух предыдущих типов отличаются

следующим признакам:

• могут быть регулярными и нерегулярными;

• срок погашения определяется заранее и не регламентируется;

• ЕСЦБ может ограничить количество участников операций.

4. Структурные операции (structure operations) - прямые и обратные операции предоставления ликвидности, осуществляемых с целью корректировки структурных позиций ЕСЦБ в отношении частного сектора экономики. Характерные признаки этих операций:

• осуществляются регулярно и нерегулярно;

• срок погашения определяется заранее и не регламентируется;

• осуществляются на стандартных аукционах;

• осуществляются децентрализовано через национальные центральные банки;

• круг участников не ограничивается.

Поскольку уровень процентных ставок тесно связан с валютным курсом, а от валютного курса напрямую зависит конкурентоспособность национальных товаров на мировом рынке, ЕЦБ неоднократно менял процентные ставки для поддержание курса евро.

Так, если ожидается падение валютного курса, ЕЦБ повышает процентные ставки соответственно вызывает повышение курса валюты.

В случае стабильности валютного курса или его повышение ЕЦБ может оставлять процентные ставки без изменений или снижать их. Конечно, на уровень процентных ставок влияет не только динамика валютного курса, но этот фактор достаточно весом.

2.8.6. Независимый статус

Европейского центрального банка

Согласно уставу ЕЦБ является независимым учреждением. По его решения не могут влиять ни руководящие органы ЕС, ни правительства стран-участниц. Однако один из пунктов Соглашения о Европейском сообществе в определенных случаях позволяет Совету министров финансов стран-членов (ЕКОФИН, ECOFIN) вмешиваться в процесс определения общих направлений денежно-кредитной и валютной политики ЕВС.

Выделяют функциональную, финансовую и персональную независимость ЕЦБ.

Функциональная независимость: ЕЦБ не обязан поддерживать общую политику ЕС или отдельной страны в сфере занятости или дефицита государственного бюджета, если это угрожает стоимости денег. Банк не имеет права финансировать государственный долг. Объем денежной массы, уровень процентных ставок, размер минимальных резервов должен устанавливаться централизованно без учета национальных особенностей и интересов.

Финансовая независимость: ЕЦБ самостоятельно решает вопрос об эмиссии и использования финансовых средств.

Персональная независимость: члены Руководящего совета ЕЦБ свободны в принятии собственных решений в сфере кредитно-денежной политики и неподвластные влиянию Европейской Совета, Европейской комиссии, правительств и министерств.

2.8.7. Общие принципы функционирования

Европейской системы центральных банков

К общим принципам внедрения единой монетарной политики относятся:

• рыночные принципы (полный отказ от кредитования правительств стран - членов ЕВС, выплата рыночной процентной ставки по обязательным резервам и т.п.);

• равноправие всех участников системы;

• свободная конкуренция;

• эффективность (стратегия должна способствовать эффективному выполнению основной цели ЕСЦБ)

• ориентация на средние сроки;

• прозрачность (доступность и понятность для общественности);

• преемственность (учет опыта национальных банков - членов ЕСЦБ)

• последовательность в осуществлении политики независимости ЕСЦБ;

• отчетность.

2.8.8. Проблемы функционирования

Европейской системы центральных банков

Рассмотрим основные проблемы функционирования Европейской системы центральных банков.

1. Разработка и осуществление Европейским центральным банком кредитно-денежной политики является сложной задачей, поскольку ЕВС не имеет единой экономической политики как таковой, а может иметь лишь скоординированную политику государств-членов. С юридической стороны, отсутствие единой политики предоставляет ЕЦБ большую свободу действий и возможность осуществлять определенную "субъективную" политику. В экономическом аспекте, неоднородность циклов развития национальных экономик, различия в ценовой динамике и неравномерное влияние денежно-кредитной политики на страны ЕВС затрудняет достижение Европейским центральным банком своей основной цели. Каждая из стран для поддержки своей экономики требует определенной инвестиционной, промышленной, социальной политики, которая не всегда совпадает с действиями ЕЦБ по поддержания стабильности цен.

Проблема заключается в необходимости, с одной стороны, осуществление ЕСЦБ унифицированной монетарной политики и использование общих инструментов сдерживания инфляции, а с другой - учета национальных различий стран и содействия их экономическому росту.

Так, в Италии повышение процентных ставок может привести к увеличению спроса. Это объясняется стремлением населения вкладывать средства в государственные облигации. Одновременно это ударит по капиталу предприятий, поскольку итальянская налоговая система стимулирует увеличение предприятиями доли заемных средств. Во Франции в случае повышения краткосрочных процентных ставок могут сократиться темпы рост ВВП в пределах от 0,07 до 0,13%, В Великобритании - от 0,33 до 0,79 %.

2. Несмотря на то, что монетарная политика является единой для всех стран - членов ЕВС, фискальную политику каждая страна осуществляет отдельно - конечно, в национальных интересах, но тяжесть его последствий нести весь союз.

Учитывая, что ЕЦБ будет сотрудничать с фискальными органами всех стран еврозоны, возникает проблема координации отношений на двух уровнях - между ЕЦБ и национальными правительствами и между собственно национальными правительствами.

3. Координация Европейским центральным банком кредитно-денежной и фискальной политики - задача сложная. Известно, что жесткая фискальная политика способствует смягчению кредитно-денежной политики. Сложность заключается в том, что экономические циклы стран ЕВС не синхронизированы. Так, снижение ЕЦБ процентных ставок во всех странах ЕВС нанесет ущерб фискальной политике в странах, находящихся на стадии экономического подъема. Повышение процентных ставок мешать осуществлению жесткой фискальной политики в странах, переживающих экономический спад.

Другая проблема заключается в том, что сроки осуществления фискальной и кредитно-денежной политики не совпадают. Фискальная политика планируется на несколько лет. Кредитно-денежная политика является более краткосрочной и гибкой и должна подстраиваться под кредитно-денежную. Однако в этом случае единственная кредитно-денежная политика ЕВС не может подстраиваться под фискальную политику каждой страны, Весомым аргументом является то, что ЕЦБ - независимый институт, а фискальная политика может быть объектом политического силового давления.

4. Европейский центральный банк получил свои полномочия путем передачи ему полномочий национальных правительств и центральных банков стран-членов. После завершения процедуры делегирования

государства ЕВС потеряли возможность отстаивать собственные интересы и корректировать выбранный курс монетарной политики. В случае кардинального согласования национальных интересов с политикой ЕЦБ страна имеет только один путь решения проблемы - выход из ЕВС. Время неравномерность распределения голосов в Руководящему совету ЕЦБ

пользу Германии и Франции может привести к доминированию интересов этих стран.

5. Европейский центральный банк начинает управлять экономической системой, ранее не существовала, и не имеет четкого представления о состоянии экономики нового региона. Существует недостаток статистических данных и нет исторического опыта их анализа.

6. Большое значение приобретает вопрос доверия к ЕЦБ. От этого во многом зависит успех осуществляемой им кредитно-денежной политики. Повышению доверия способствовать доступность и понятность информации о ЕЦБ и предсказуемость его действий.

7. Профессиональный опыт персонала, который будет занимать у ЕЦБ руководящие должности, сформирован в условиях небольших стран. Эти страны имели высокую степень открытости и интегрированности в европейскую и мировую экономику. Инструментом регулирования обычно был валютный курс, а не внутренние денежные агрегаты и процентные ставки. Такая ситуация требует определенной переквалификации кадров и разработки новой управленческой культуры руководящих работников ЕЦБ.