Дахно І.І. (ру) Внешнеэкономическая деятельность (2006)

2.9. Платежные системы Европейского валютного союза

Платежные системы ЕВС призваны обеспечивать непосредственное осуществление платежей в евро между юридическими лицами. До введения валюты евро большинство международных коммерческих расчетов осуществлялось через банковские корреспондентские счета. Наряду с этим в странах ЕС функционировало около 60 локальных платежных систем. С возникновением евро некоторые из них - в частности, немецкий EAF (Euro Access Frankfurt), французский PNS (Paris Net Settlement), испанский SEPI (Service Espanol de Pagos Interbancarios) - перешли на его обслуживание. Платежные евросистемы Италии (BI-REL), Нидерландов (ТОР), Бельгии (ELLIPS), Люксембурга (LIPS-Gross) меньше размерами.

Страны, которые не стали членами ЕВС, также перевели некоторые свои платежные системы на евро, а Великобритания создала систему CHAPS Euro.

Европейской банковской ассоциацией (ЕБА) была создана система межбанковских расчетов в ЭКЮ (ECU Bankers Association)-Руководит ею Банк международных расчетов (БМР) (Bank for

International Settlements, BIS). С заменой ЭКЮ на евро система ЕБА начала осуществлять клиринговые расчеты в евро. Основные преимущества системы ЕБА:

• осуществление операций в режиме реального времени (мгновенно)

• безотзывный характер платежей;

• низкая стоимость;

• использование технологии СВИФТ.

Недостатком системы является ограниченное количество банков-участников.

Итак, появление единой валюты евро обусловила реформу платежных систем стран ЕВС. Основным достижением этой реформы стало создание новой платежной системы TARGET (Transeuropean Automated Real Time Gross Settlement Express Transfer System). Цель создания этой системы

• обеспечение безопасного и надежного осуществления международных расчетов в евро;

• повышение эффективности расчетов между странами ЕС;

• удовлетворение потребностей монетарной политики ЕЦБ. Система TARGET состоит из двух основных компонентов:

• системы осуществления крупных расчетов в режиме реального времени (Real Time Gross Settlement Systems, RTGS) пятнадцати стран ЕС. их объединяет специальная система коммуникаций (Interlinking System). Если страна имеет несколько систем; RTGS, лишь одна из них присоединяется к TARGET;

• системы связи между национальными системами RTGS - платежного механизма Европейского центрального банка (ЕСВ payment mechanism, EPM).

Система TARGET рассчитана на осуществление платежей больших размеров по таким операциями:

• операции на открытом рынке и денежные операции между ЕЦЕ и национальными центральными банками стран-членов

• расчеты по финансовым операциям между коммерческими банками;

• крупные платежные операции клиентов коммерческих банков. Наряду с национальными центральными банками стран ЕВС, которые присоединились к TARGET 1 января 1999 p., система доступна для стран ЕС вне зоны евро. Другие страны мира не иметь прямого доступа к системе.

Коммерческие банки ЕВС не обязаны осуществлять - коммерческие платежи через систему TARGET, но должны принимать через нее входящие платежи, если они подключены к национальной системы RTGS. К системе TARGET также имеют доступ почти все кредитные учреждения ЕС. Каждый из участников системы должно быть зарегистрирован и получить идентификационный номер - Bank Identifier Code (BIC).

Преимущества системы TARGET:

• осуществление операций в режиме реального времени за несколько секунд

• простота и удобство использования

• свободный доступ;

• безотзывный характер платежей;

• использование технологий СВИФТ.

Недостатки этой системы - большая стоимость услуг и ограниченные возможности обработки больших объемов платежей.

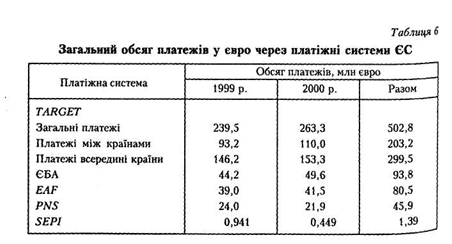

Система TARGET начала работать 4 января 1999 Общий объем платежей в евро, которые были осуществлены через платежные системы ЕС в 1999 и 2000 p., приведены в табл. 6. Через систему TARGET за два года ее существования прошел большой объем платежей (около 502 800 000 евро).

В 1999-2000 pp. прослеживалась постоянная тенденция к увеличению объемов и стоимости платежей, осуществляемых через систему TARGET; в 2000 г. объем платежей увеличился по сравнению с 1999 г. примерно на 23,8 млн евро, то есть на 10 %.

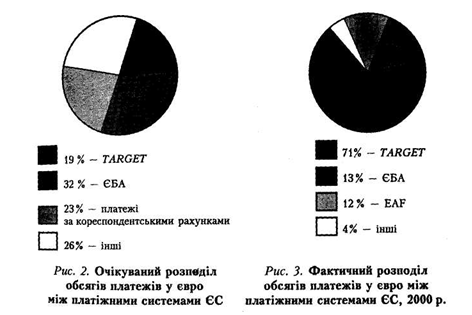

До начала работы системы TARGET ожидалось, что через нее осуществляться около 19% международных клиринговых расчетов Подавляющее большинство платежей проходить через систему

ЕБА - 32% (рис. 2).

Уже с самого начала функционирования система опередила своих конкурентов. Вместо ожидаемых 19% она стала обслуживать 71% объема платежей в евро (Рис. 3).

Страны, которые не стали членами ЕВС, также перевели некоторые свои платежные системы на евро, а Великобритания создала систему CHAPS Euro.

Европейской банковской ассоциацией (ЕБА) была создана система межбанковских расчетов в ЭКЮ (ECU Bankers Association)-Руководит ею Банк международных расчетов (БМР) (Bank for

International Settlements, BIS). С заменой ЭКЮ на евро система ЕБА начала осуществлять клиринговые расчеты в евро. Основные преимущества системы ЕБА:

• осуществление операций в режиме реального времени (мгновенно)

• безотзывный характер платежей;

• низкая стоимость;

• использование технологии СВИФТ.

Недостатком системы является ограниченное количество банков-участников.

• обеспечение безопасного и надежного осуществления международных расчетов в евро;

• повышение эффективности расчетов между странами ЕС;

• удовлетворение потребностей монетарной политики ЕЦБ. Система TARGET состоит из двух основных компонентов:

• системы осуществления крупных расчетов в режиме реального времени (Real Time Gross Settlement Systems, RTGS) пятнадцати стран ЕС. их объединяет специальная система коммуникаций (Interlinking System). Если страна имеет несколько систем; RTGS, лишь одна из них присоединяется к TARGET;

• системы связи между национальными системами RTGS - платежного механизма Европейского центрального банка (ЕСВ payment mechanism, EPM).

Система TARGET рассчитана на осуществление платежей больших размеров по таким операциями:

• операции на открытом рынке и денежные операции между ЕЦЕ и национальными центральными банками стран-членов

• расчеты по финансовым операциям между коммерческими банками;

• крупные платежные операции клиентов коммерческих банков. Наряду с национальными центральными банками стран ЕВС, которые присоединились к TARGET 1 января 1999 p., система доступна для стран ЕС вне зоны евро. Другие страны мира не иметь прямого доступа к системе.

Коммерческие банки ЕВС не обязаны осуществлять - коммерческие платежи через систему TARGET, но должны принимать через нее входящие платежи, если они подключены к национальной системы RTGS. К системе TARGET также имеют доступ почти все кредитные учреждения ЕС. Каждый из участников системы должно быть зарегистрирован и получить идентификационный номер - Bank Identifier Code (BIC).

Преимущества системы TARGET:

• осуществление операций в режиме реального времени за несколько секунд

• простота и удобство использования

• свободный доступ;

• использование технологий СВИФТ.

Недостатки этой системы - большая стоимость услуг и ограниченные возможности обработки больших объемов платежей.

Система TARGET начала работать 4 января 1999 Общий объем платежей в евро, которые были осуществлены через платежные системы ЕС в 1999 и 2000 p., приведены в табл. 6. Через систему TARGET за два года ее существования прошел большой объем платежей (около 502 800 000 евро).

В 1999-2000 pp. прослеживалась постоянная тенденция к увеличению объемов и стоимости платежей, осуществляемых через систему TARGET; в 2000 г. объем платежей увеличился по сравнению с 1999 г. примерно на 23,8 млн евро, то есть на 10 %.

До начала работы системы TARGET ожидалось, что через нее осуществляться около 19% международных клиринговых расчетов Подавляющее большинство платежей проходить через систему

ЕБА - 32% (рис. 2).

Уже с самого начала функционирования система опередила своих конкурентов. Вместо ожидаемых 19% она стала обслуживать 71% объема платежей в евро (Рис. 3).