Дахно І.І. (ру) Внешнеэкономическая деятельность (2006)

2.10. Последствия создания Европейского валютного союза и введения валюты евро

2.10.1. Общие последствия создания Европейского валютного союза и введение валюты евро

Введение новой валюты и создания ЕВС вызывается к коренным изменениям в Европейском Союзе и имеет как положительные, так и отрицательные последствия.

Положительные последствия создания ЕВС и введение евро:

1. Исчезновение необходимости обмена валют внутри ЕВС и вследствие этого - отсутствие операционных расходов.

2. Прекращение процесса страхования валютных рисков между странами ЕВС.

3. Повышение эффективности функционирования имеющихся платежных систем и создания новой платежной системы TARGET.

4. Сокращение косвенных расходов, связанных с необходимостью установления валютных курсов и непредсказуемостью их колебаний.

5. Возникновение нового, крупнейшего в мире финансового рынка вследствие выравнивание процентных ставок, расширения конкурентных возможностей, повышение рейтинга и ликвидности ценных бумаг, расширение емкости рынка и повышение конкурентных возможностей государств еврозоны по эмиссии ценных бумаг:

• в ЕВС появился второй в мире по объему рынок облигаций (с начала возникновения рынок облигаций, выпущенных в евро, составил 50% рынка облигаций, выпущенных в долларах США, и 130% - в японских иенах). Государственные облигации в евро имеют высокая степень ликвидности, что повышает их котировки;

• в ЕВС появился второй в мире по объему рынок акций после США.

6. Становление единого рынка капитала, по величине и ликвидностью преобладает совокупность отдельных национальных рынков ЕС, сближение и снижение национальных норм процентной ставки будет способствовать экономическому росту и созданию новых рабочих мест.

7. Повышение степени ликвидности валюты евро по сравнению с отдельными национальными валютами стран - членов ЕВС благодаря расширению пространства еврозоны.

8. Прозрачность ценообразования, нивелирования ценовых различий и поддержка ценовой стабильности.

9. Реформирование рынка труда через повышение информированности, мобильности рабочей силы, исчезновение необходимости согласования выплат по пенсионному обеспечению, безработицы и налогообложение работников.

10. Прекращение спекулятивных операций с участием валют еврозоны позволит правительствам избежать необходимости осуществлять валютные интервенции.

11. Предотвращения девальвации национальной валюты как анти кризисного мероприятия.

13 Повышение конкурентоспособности Европы в триаде "США - Европа - Азиатско-Тихоокеанский регион ", а также увеличение политической и экономической веса ЕС в мире.

13. Усиление экономической интеграции европейских стран и укрепление единства Западной Европы.

14. Внедрение экономической и финансовой политики, согласования и критериям конвергенции в ЕВС.

15. Снижение расходов на обслуживание государственного долга вследствие достижения нулевого или активного сальдо госбюджета.

16. Оживление предпринимательской активности вследствие:

• расширение емкости еврозоны;

• устранение барьеров для выхода на рынок новых предприятий;

• усиление однородности внутреннего рынка ЕС и повышения эффективности использования ресурсов;

• облегчения планирования бизнеса и инвестиций благодаря экономической и политической стабильности.

17. Бурное развитие туристического бизнеса благодаря исчезновению потерь от валютообменных операций.

18. Оживление инвестиционной активности в ЕС, приток иностранного капитала в Европу, повышение эффективности внутренних и внешних инвестиций.

19. Преобразование евро на вторую по значению валюту мира после доллара США.

20. Стимулирование развития торговых отношений внутри ЕС и с другими странами мира.

Основным результатом создания ЕВС должно стать снижение инфляции, процентных ставок, безработицы, налогов, ускорение темпов экономического роста. По прогнозам, в еврозоне будет образовано от 2 до 5 млн рабочих мест, экономия расходов от отмены таможенного контроля и других формальных процедур составляет 13-24 млрд евро, эффект от открытости рынка держпоставок составит примерно 17 млрд евро.

Некоторые негативные последствия создания ЕВС и введение евро:

1. Высокая стоимость технологических изменений, которая оценивается в 300 млн

долл. для крупных европейских банков, а для всего финансового сектора - в 100млрд. долл.

2. Относительная слабость новой валюты, обусловлена следующими факторами:

• возникновение валюты евро как "чистой валюты" - валюты, которая не связана с золотом

• валюта евро не создана и не поддерживается одним государством, а ее "тыл" образует немалое количество государств, несмотря на интеграционные процессы сохраняют различия экономических систем.

3. Неспособность Европейского валютного союза устранить безработицы в Европе, связано прежде всего с высокими налоговыми ставками, чрезмерным регулированием рынка труда и системой социального страхования.

4. Усиления взаимозависимости стран зоны евро, через несовпадение фаз экономических циклов повлечет внутренние противоречия в союзе.

5. Потеря органами государственного регулирования основных инструментов регулирования национальных экономик - валютного курса, внешней инфляции и дефляции валют, эмиссии денег.

6. Осложнения проведения монетарной политики.

7. Достижения отдельными странами ЕВС сокращения бюджетного дефицита за счет принятия временных мер, а не за счет формирования бюджетной политики. Это приводит к невозможности поддерживать достигнутые показатели в долгосрочном периоде препятствует бюджетной интеграции в ЕС.

2.10.2. Последствия введения евро для банковской системы Европейского валютного союза

Введение единой валюты евро и создания Европейского валютного союза ускорило изменения в европейской банковской системе. Завершающий этап европейской интеграции стал основной предпосылкой создания глобальной банковской системы. Рассмотрим основные последствия введения единой европейской валюты для банковских систем стран ЕВС.

1. Вследствие устранения национальных барьеров на пути свободного перемещения капиталов и благодаря прозрачному ценообразованию все больше усиливаться межбанковская конкуренция в европространстве, а также изменится ее характер. Борьба между банками за иностранного клиента, обусловлена появлением электронного связи, станет еще более актуальной из-за отсутствия рисков по обменным курсами валют, а следовательно, возможности свободного выбора любого банка ЕВС.

2. Расширение географической структуры кредитования на фоне исчезновения валютных рисков повысит риски по кредитам. Европейским банкам потребуется совершенствовать систему страхования кредитных рисков, уделять больше внимания контроля за целевым использованием заемных средств.

3. Введение евро приведет к масштабному слияния и поглощения во всех отраслях экономики Европейского континента, обслуживание которых потребует наличия гигантских по размеру банковских структур. Размер даже самых западноевропейских банков может оказаться в этом контексте недостаточным. Банки, которые считались масштабными на национальном уровне, потеряют свою значимость на уровне единой Европы. Если раньше на долю банков ЕС приходилось 20-30% национальных сбережений, то на региональном уровне эта доля уменьшится до 5%.

4. Создание единого европространства обнаружит избыточность количества и неравномерность распределения банковских структур в отдельных странах Европы и целом в ЕС. Анализ показывает, что между странами ЕС существуют существенные различия по количеству банковских отделений и количества банковских служащих, приходится на 1 тыс. жителей. Последний показатель наименьший в Италии и составляет 6,9 чел., а наибольший - в Германии - 10,8 чел. В Италии одно отделение банка приходится на 2900 чел., в Германии - на 2000, в Испании - на 1100 чел.

5. Отношения между государством и банковскими учреждениями окончательно сформируются в связи с появлением новой валюты. Европейские континентальные банки привыкли работать в условиях надежной поддержки и защиты государства, но в последнее время роль государства в регулировании банковской деятельности существенно уменьшается. Создание Европейского валютного союза вызвало необходимость регулировать европейскую банковскую сферу на наднациональном уровне, что приводит к дальнейшему устранению государств от участия в деятельности национальных банков.

6. Перспектива создания в Европе единого рынка ценных бумаг при участии наиболее западноевропейских стран становится реальностью после создания единого европространства. Уменьшение затрат на эмиссию и подписке на ценные бумаги увеличит спрос на них до уровня, сопоставимого с уровнем спроса на рынке банковских кредитов, и влиять на размер кредитной маржи. Ожидается, что через 10 лет в Европе сформируется первоклассный рынок ценных бумаг, оперировать на котором смогут лишь несколько международных банковских концернов и инвестиционных компаний, осуществляющих эмиссионные и торговые операции во всем мире. Все остальные банковские учреждения должны будут искать другие пути выживания.

7. Исчезновение национальных валют стран - членов ЕВС приведет к потере банками доходов от валютообменных операций, хеджирования валютных рисков, сделает невозможным часть спекулятивных и арбитражных операций. Вместе евро подтолкнет банки к разработки новых продуктов и услуг, а главное - к снижению операционных расходов. С этой целью банки начнут покупать страховые компании и другие небанковские учреждения.

8. Процесс перехода на единую валюту связан с адаптацией новых платежных и информационных систем, а также с дополнительными технологическими затратами, которые по несколько лет могут увеличить общие расходы банков примерно на 3%. Подсчитано, что прямые затраты европейских банковских учреждений на внедрение евро, а именно - маркетинговые, аудиторские, бухгалтерские, правовые, информационные, технологические, а также на переквалификацию персонала уже составляют 50 млрд долл.. Стоимость новых информационных технологий оценивается примерно в 400 млрд дол.

9. Функция корреспондентских отношений между банками существенно изменяется с введением евро. Важное значение приобретает доступ банков к международным платежных систем, а особенно к новой системе TARGET.

Итак, валютная реформа в Европе касаться всех аспектов банковской деятельности - от внутрибанковских технологий в банковских стратегий. Наибольшей степени евро влиять на выполнение таких банковских операций, как обмен валют, кредитно-депозитные, инвестиционные операции, операции с ценными бумагами, международные расчеты. Банки с помощью различных средств пытаются приспособиться к новым условиям деятельности и преодолеть кризисные ситуации, но важнейшим признаком современных преобразований в ЕВС стала консолидация банковского сектора.

2.10.3. Последствия введения евро для экономики Украины

Бесспорно, что все процессы, которые будут происходить в пределах ЕС, будут широкий международный резонанс. Международная роль новой европейской валюты проявится прежде всего в государствах, поддерживающих тесные торгово-экономические и валютно-финансовые отношения с ЕС, в том числе и в Украине.

Отношения Украины с ЕС закреплены Соглашением о партнерстве и сотрудничестве, было подписано 14 июня 1994 г. в Люксембурге ратифицирована 10 ноября 1994 Верховной Радой У страны и приобрела силу 1 марта 1998 г. Сегодня Украина имеет торговые связи со всеми 15 странами - членами ЕС, на которые приходится 16% ее внешнеторгового оборота и 70% общего торгового оборота с странами Европы (не считая стран СНГ). Европейский союз является вторым по объему торговым партнером Украины после России, а основными партнерами в ЕС Германия (31,6%), Италия (13,8%), Франция (6,7%), Австрия (5,5%).

Украина неоднократно получала кредитные линии, предоставленные Германией, Италией, Францией, ЕБРР, ЕС в целом. На ее территории уже работают европейские банки Credit Lyone, Societe Generate, Banque Nationale de Paris, Credit Agricole (Франция), Deutsche Bank, Dresdner Bank, Comerzbank (Германия), International Nederland Group, Mess Person (Нидерланды) и другие, которые занимаются инвестиционной деятельностью, консалтингом, финансированием внешнеэкономических контрактов и способствуют развитию международной торговли украинских фирм. В Украину привлекаются иностранные инвестиции из стран ЕС, на ее рынки выходят некоторые транснациональные корпорации, создаются совместные предприятию.

Итак, связи Украины с ЕС достаточно тесные, поэтому введение единой европейской валюты может иметь определенные последствия для украинской экономики, а учитывая современное уровень глобализации мира, эти последствия становятся неизбежными. Вопрос только в том, насколько существенно повлияют новые преобразования на экономику Украины и будет этот влияние положительным или отрицательным. Сначала нужно проанализировать, может Украина вообще воспринять новую валюту.

Несмотря на укрепление экономических связей Украины с ЕС в конце XX в. 80% контрактов между ними заключалось в долларах США, в структуре внешнего государственного долгосрочного долга Украины, который в 1999 г. составил 13 млрд долл.., 58% этого долга - в долларах США, 9% - в ЭКЮ, 8% - в немецких марках. Основной резервной валютой в Украине является доллар США, действует механизм плавающего валютного курса к доллару США. Хотя все счета и доли валютных резервов Украины в валютах 11 стран Европейского

валютного союза были деноминированы в евро по состоянию на 1 января 1999 г., вряд ли Украина радикально изменит режим обменных валютных курсов с введением евро.

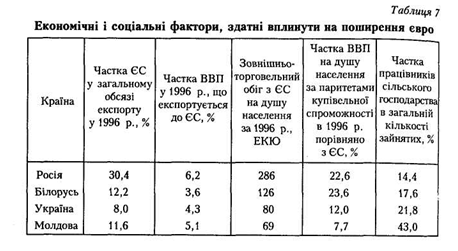

Выделяют ряд экономических и социальных факторов, которые могут повлиять на распространение евро в той или иной стране (табл. 7).

По результатам опроса населения в странах ЕС больше всего поддерживают введение новой валюты жители больших городов, люди с хорошим образованием. Уровень образования, соотношение городского и сельского населения, а также степень участия страны в международном разделении труда можно оценивать исходя из объемов ВВП на душу населения. В Украине отношение к евро подавляющего большинства населения на начале XXI в. было недоверчивое и даже отрицательный, то есть еще не скоро населения использовать евро для накопления сбережений и для расчетов. Конечно, если для вкладов в евро будут установлены льготные проценты, крупные вкладчики с целью диверсификации сбережений пользоваться новой валютой, но основная масса вряд ли делать это в ближайшем будущем, особенно учитывая психологическую инертность.

Существуют также определенные специфические факторы, влияющие на использование евро той или иной стране (табл. 8). В этом плане важна географическая структура внешней торговли. Если страна осуществляет торговые операции в основном из странами ЕВС, то она

может выиграть от исчезновения колебаний валютных курсов, уменьшение конвертационных расходов, отсутствия потребности взаимного преобразования европейских валют. Если основными партнерами являются страны, не входящие в ЕВС, этот выигрыш почти не ощущаться. Так, данные табл. 8 показывает, что в таком контексте выгоды от применения евро для Украины не являются существенными. Может значительно повлиять на расширение обращения евро в Украине степень применения новой валюты Россией, которая является основным торговым партнером Украины.

Большое значение для распространения евро имеет также товарная структура экспорта. В экспорте Украины ведущее место занимают металлы и изделия из них, продукция химической и связанных с ней отраслей промышленности, минеральные продукты. Традиционно основном цены на сырье определяются в долларах США, поэтому Украина сейчас не имеет возможности широко применять новую европейскую валюту. Впрочем, евро может использоваться Украиной как валюта платежа, когда цена контракта определяется в долларах США, а платеж поступает в евро. Это будет зависеть от следующих факторов:

• соотношение курсов доллара и евро: если доллар дорожает, украинский экспортерам выгодно получать платежи в долларах, а импортерам платить в евро, когда дорожает евро - наоборот;

• удобства использования евро в техническом и юридическом аспектах;

• степени внутренней ликвидности евро в Украине; поведения других крупных поставщиков сырья и полуфабрикатов.

Облегчить внешнюю торговлю Украины с ЕС сможет также однородность и сопоставимость цен, выраженных в одной валюте в разных странах ЕВС, значительно упростит проблему выбора товаров и услуг. Прозрачность цен усилит конкуренцию в еврорегионе, что снизит цены на импорт в Украину, но одновременно откроет доступ в Европу тем украинским предприятиям, которые устанавливают низкие конкурентные цены на свою продукцию. Пожалуй, таких предприятий будет немного, поскольку, Украина уже начала создавать с ЕС зону свободной торговли, против нее еще часто применяются нетарифные ограничения.

Наибольшую пользу от введения евро почувствуют предприятия и учреждения Украина, имеющие клиентов и партнеров во многих западноевропейских странах, а именно: авиакомпании, туристические фирмы, транспортные компании и т.д.. Филиалы западноевропейских компаний также постепенно переходить на евро, и украинские предприятия с их участием смогут открывать счета в евро.

Коммерческие банки Украины в целом выигрывают от введения евро, поскольку перед ними открываются новые перспективы деятельности - ускорение скорости операций, создание новых видов банковских продуктов, предоставления услуг. Хотя прибыль банков, зарабатывающих на валютных операциях с европейскими валютами, снизится почти на 10%, отсутствие конверсионных операций принесет в будущем многочисленные выгоды и значительную экономию. Введение евро в первую очередь касается тех украинских банков, имеющих корреспондентские счета с банками в Европе. Кроме открытие счетов в евро они должны подключаться к системам скоростных расчетов, в частности TARGET или других.

Национальный банк Украины разрешил коммерческим банкам осуществить конверсию текущих клиентских счетов, открытых в евровалютах, в евро, а также конвертировать по поручению клиентов евровалюта в евро и другие валюты по курсу, установленным Европейским центральным банком от 31 декабря 1998 г. В связи с этим многие украинские банки, например "Проминвестбанк", "Укрэксимбанк", начали осуществлять еще до 1 января 2002 г. расчеты в новой европейской валюте и просматривать сети своих корреспондентских счетов с целью эффективного функционирования в условиях создания ЕВС. Некоторые украинские банки деноминувалы в 2001 расчеты физических и юридических лиц в европейских валютах

(Например в немецких марках) в евро, но получать наличными евро из этих счетов стало возможным только начиная с 2002 г. Следует отметить, что именно Украина стала первой из стран СНГ, где началась торговля евровалютой. Это произошло на Украинской межбанковской валютной бирже (УМВБ) 11 января 1999 Со операции с евровалютой распространились на Днепропетровский, Харьковский и Львовский филиалы УМВБ и КМВБ. Валюту ЭКЮ изъято из первой группы Классификатора валют и изменен на валюту евро.

Существует вероятность, что с созданием ЕВС в мире появится крупнейший финансовый рынок одной валюты. После введения евро в ЕВС уже действует второй по величине рынок облигаций мира и второй по величине рынок акций. Европейские финансовые рынки становятся менее сегментированными и более унифицированными и ликвидными. Низкие расходы и большая доходность, отсутствие валютных и уменьшение кредитных рисков привлекать многих инвесторов, среди которых может быть и Украина. Так, до мая 1998 г. на международном рынке было продано гособлигаций на сумму 244 млрд евро со сроками погашения от двух до тридцати лет. Эмитентом, рядом со Швейцарией, Италией, Испанией, Аргентиной, Бразилией, стала и Украина.

Таким образом, внедрение новой европейской валюты евро почти не повлечет негативных последствий для экономики Украины, тем более, Украина ничего не теряет. Сейчас еще трудно прогнозировать, насколько глубоко проникнет евро в украинскую экономику, ведь это зависит от позиции евро на мировой арене. Бесспорно одно: новая валюта дает Украине еще один шанс улучшить свое экономическое положение и отстоять национальные интересы.

Введение новой валюты и создания ЕВС вызывается к коренным изменениям в Европейском Союзе и имеет как положительные, так и отрицательные последствия.

Положительные последствия создания ЕВС и введение евро:

1. Исчезновение необходимости обмена валют внутри ЕВС и вследствие этого - отсутствие операционных расходов.

2. Прекращение процесса страхования валютных рисков между странами ЕВС.

3. Повышение эффективности функционирования имеющихся платежных систем и создания новой платежной системы TARGET.

4. Сокращение косвенных расходов, связанных с необходимостью установления валютных курсов и непредсказуемостью их колебаний.

5. Возникновение нового, крупнейшего в мире финансового рынка вследствие выравнивание процентных ставок, расширения конкурентных возможностей, повышение рейтинга и ликвидности ценных бумаг, расширение емкости рынка и повышение конкурентных возможностей государств еврозоны по эмиссии ценных бумаг:

• в ЕВС появился второй в мире по объему рынок облигаций (с начала возникновения рынок облигаций, выпущенных в евро, составил 50% рынка облигаций, выпущенных в долларах США, и 130% - в японских иенах). Государственные облигации в евро имеют высокая степень ликвидности, что повышает их котировки;

6. Становление единого рынка капитала, по величине и ликвидностью преобладает совокупность отдельных национальных рынков ЕС, сближение и снижение национальных норм процентной ставки будет способствовать экономическому росту и созданию новых рабочих мест.

7. Повышение степени ликвидности валюты евро по сравнению с отдельными национальными валютами стран - членов ЕВС благодаря расширению пространства еврозоны.

8. Прозрачность ценообразования, нивелирования ценовых различий и поддержка ценовой стабильности.

9. Реформирование рынка труда через повышение информированности, мобильности рабочей силы, исчезновение необходимости согласования выплат по пенсионному обеспечению, безработицы и налогообложение работников.

10. Прекращение спекулятивных операций с участием валют еврозоны позволит правительствам избежать необходимости осуществлять валютные интервенции.

11. Предотвращения девальвации национальной валюты как анти кризисного мероприятия.

13 Повышение конкурентоспособности Европы в триаде "США - Европа - Азиатско-Тихоокеанский регион ", а также увеличение политической и экономической веса ЕС в мире.

13. Усиление экономической интеграции европейских стран и укрепление единства Западной Европы.

14. Внедрение экономической и финансовой политики, согласования и критериям конвергенции в ЕВС.

15. Снижение расходов на обслуживание государственного долга вследствие достижения нулевого или активного сальдо госбюджета.

16. Оживление предпринимательской активности вследствие:

• расширение емкости еврозоны;

• устранение барьеров для выхода на рынок новых предприятий;

• усиление однородности внутреннего рынка ЕС и повышения эффективности использования ресурсов;

17. Бурное развитие туристического бизнеса благодаря исчезновению потерь от валютообменных операций.

18. Оживление инвестиционной активности в ЕС, приток иностранного капитала в Европу, повышение эффективности внутренних и внешних инвестиций.

19. Преобразование евро на вторую по значению валюту мира после доллара США.

20. Стимулирование развития торговых отношений внутри ЕС и с другими странами мира.

Основным результатом создания ЕВС должно стать снижение инфляции, процентных ставок, безработицы, налогов, ускорение темпов экономического роста. По прогнозам, в еврозоне будет образовано от 2 до 5 млн рабочих мест, экономия расходов от отмены таможенного контроля и других формальных процедур составляет 13-24 млрд евро, эффект от открытости рынка держпоставок составит примерно 17 млрд евро.

Некоторые негативные последствия создания ЕВС и введение евро:

1. Высокая стоимость технологических изменений, которая оценивается в 300 млн

долл. для крупных европейских банков, а для всего финансового сектора - в 100млрд. долл.

2. Относительная слабость новой валюты, обусловлена следующими факторами:

• возникновение валюты евро как "чистой валюты" - валюты, которая не связана с золотом

• валюта евро не создана и не поддерживается одним государством, а ее "тыл" образует немалое количество государств, несмотря на интеграционные процессы сохраняют различия экономических систем.

3. Неспособность Европейского валютного союза устранить безработицы в Европе, связано прежде всего с высокими налоговыми ставками, чрезмерным регулированием рынка труда и системой социального страхования.

4. Усиления взаимозависимости стран зоны евро, через несовпадение фаз экономических циклов повлечет внутренние противоречия в союзе.

5. Потеря органами государственного регулирования основных инструментов регулирования национальных экономик - валютного курса, внешней инфляции и дефляции валют, эмиссии денег.

6. Осложнения проведения монетарной политики.

7. Достижения отдельными странами ЕВС сокращения бюджетного дефицита за счет принятия временных мер, а не за счет формирования бюджетной политики. Это приводит к невозможности поддерживать достигнутые показатели в долгосрочном периоде препятствует бюджетной интеграции в ЕС.

2.10.2. Последствия введения евро для банковской системы Европейского валютного союза

Введение единой валюты евро и создания Европейского валютного союза ускорило изменения в европейской банковской системе. Завершающий этап европейской интеграции стал основной предпосылкой создания глобальной банковской системы. Рассмотрим основные последствия введения единой европейской валюты для банковских систем стран ЕВС.

1. Вследствие устранения национальных барьеров на пути свободного перемещения капиталов и благодаря прозрачному ценообразованию все больше усиливаться межбанковская конкуренция в европространстве, а также изменится ее характер. Борьба между банками за иностранного клиента, обусловлена появлением электронного связи, станет еще более актуальной из-за отсутствия рисков по обменным курсами валют, а следовательно, возможности свободного выбора любого банка ЕВС.

3. Введение евро приведет к масштабному слияния и поглощения во всех отраслях экономики Европейского континента, обслуживание которых потребует наличия гигантских по размеру банковских структур. Размер даже самых западноевропейских банков может оказаться в этом контексте недостаточным. Банки, которые считались масштабными на национальном уровне, потеряют свою значимость на уровне единой Европы. Если раньше на долю банков ЕС приходилось 20-30% национальных сбережений, то на региональном уровне эта доля уменьшится до 5%.

4. Создание единого европространства обнаружит избыточность количества и неравномерность распределения банковских структур в отдельных странах Европы и целом в ЕС. Анализ показывает, что между странами ЕС существуют существенные различия по количеству банковских отделений и количества банковских служащих, приходится на 1 тыс. жителей. Последний показатель наименьший в Италии и составляет 6,9 чел., а наибольший - в Германии - 10,8 чел. В Италии одно отделение банка приходится на 2900 чел., в Германии - на 2000, в Испании - на 1100 чел.

5. Отношения между государством и банковскими учреждениями окончательно сформируются в связи с появлением новой валюты. Европейские континентальные банки привыкли работать в условиях надежной поддержки и защиты государства, но в последнее время роль государства в регулировании банковской деятельности существенно уменьшается. Создание Европейского валютного союза вызвало необходимость регулировать европейскую банковскую сферу на наднациональном уровне, что приводит к дальнейшему устранению государств от участия в деятельности национальных банков.

6. Перспектива создания в Европе единого рынка ценных бумаг при участии наиболее западноевропейских стран становится реальностью после создания единого европространства. Уменьшение затрат на эмиссию и подписке на ценные бумаги увеличит спрос на них до уровня, сопоставимого с уровнем спроса на рынке банковских кредитов, и влиять на размер кредитной маржи. Ожидается, что через 10 лет в Европе сформируется первоклассный рынок ценных бумаг, оперировать на котором смогут лишь несколько международных банковских концернов и инвестиционных компаний, осуществляющих эмиссионные и торговые операции во всем мире. Все остальные банковские учреждения должны будут искать другие пути выживания.

7. Исчезновение национальных валют стран - членов ЕВС приведет к потере банками доходов от валютообменных операций, хеджирования валютных рисков, сделает невозможным часть спекулятивных и арбитражных операций. Вместе евро подтолкнет банки к разработки новых продуктов и услуг, а главное - к снижению операционных расходов. С этой целью банки начнут покупать страховые компании и другие небанковские учреждения.

8. Процесс перехода на единую валюту связан с адаптацией новых платежных и информационных систем, а также с дополнительными технологическими затратами, которые по несколько лет могут увеличить общие расходы банков примерно на 3%. Подсчитано, что прямые затраты европейских банковских учреждений на внедрение евро, а именно - маркетинговые, аудиторские, бухгалтерские, правовые, информационные, технологические, а также на переквалификацию персонала уже составляют 50 млрд долл.. Стоимость новых информационных технологий оценивается примерно в 400 млрд дол.

9. Функция корреспондентских отношений между банками существенно изменяется с введением евро. Важное значение приобретает доступ банков к международным платежных систем, а особенно к новой системе TARGET.

Итак, валютная реформа в Европе касаться всех аспектов банковской деятельности - от внутрибанковских технологий в банковских стратегий. Наибольшей степени евро влиять на выполнение таких банковских операций, как обмен валют, кредитно-депозитные, инвестиционные операции, операции с ценными бумагами, международные расчеты. Банки с помощью различных средств пытаются приспособиться к новым условиям деятельности и преодолеть кризисные ситуации, но важнейшим признаком современных преобразований в ЕВС стала консолидация банковского сектора.

2.10.3. Последствия введения евро для экономики Украины

Бесспорно, что все процессы, которые будут происходить в пределах ЕС, будут широкий международный резонанс. Международная роль новой европейской валюты проявится прежде всего в государствах, поддерживающих тесные торгово-экономические и валютно-финансовые отношения с ЕС, в том числе и в Украине.

Отношения Украины с ЕС закреплены Соглашением о партнерстве и сотрудничестве, было подписано 14 июня 1994 г. в Люксембурге ратифицирована 10 ноября 1994 Верховной Радой У страны и приобрела силу 1 марта 1998 г. Сегодня Украина имеет торговые связи со всеми 15 странами - членами ЕС, на которые приходится 16% ее внешнеторгового оборота и 70% общего торгового оборота с странами Европы (не считая стран СНГ). Европейский союз является вторым по объему торговым партнером Украины после России, а основными партнерами в ЕС Германия (31,6%), Италия (13,8%), Франция (6,7%), Австрия (5,5%).

Украина неоднократно получала кредитные линии, предоставленные Германией, Италией, Францией, ЕБРР, ЕС в целом. На ее территории уже работают европейские банки Credit Lyone, Societe Generate, Banque Nationale de Paris, Credit Agricole (Франция), Deutsche Bank, Dresdner Bank, Comerzbank (Германия), International Nederland Group, Mess Person (Нидерланды) и другие, которые занимаются инвестиционной деятельностью, консалтингом, финансированием внешнеэкономических контрактов и способствуют развитию международной торговли украинских фирм. В Украину привлекаются иностранные инвестиции из стран ЕС, на ее рынки выходят некоторые транснациональные корпорации, создаются совместные предприятию.

Итак, связи Украины с ЕС достаточно тесные, поэтому введение единой европейской валюты может иметь определенные последствия для украинской экономики, а учитывая современное уровень глобализации мира, эти последствия становятся неизбежными. Вопрос только в том, насколько существенно повлияют новые преобразования на экономику Украины и будет этот влияние положительным или отрицательным. Сначала нужно проанализировать, может Украина вообще воспринять новую валюту.

Несмотря на укрепление экономических связей Украины с ЕС в конце XX в. 80% контрактов между ними заключалось в долларах США, в структуре внешнего государственного долгосрочного долга Украины, который в 1999 г. составил 13 млрд долл.., 58% этого долга - в долларах США, 9% - в ЭКЮ, 8% - в немецких марках. Основной резервной валютой в Украине является доллар США, действует механизм плавающего валютного курса к доллару США. Хотя все счета и доли валютных резервов Украины в валютах 11 стран Европейского

валютного союза были деноминированы в евро по состоянию на 1 января 1999 г., вряд ли Украина радикально изменит режим обменных валютных курсов с введением евро.

Выделяют ряд экономических и социальных факторов, которые могут повлиять на распространение евро в той или иной стране (табл. 7).

По результатам опроса населения в странах ЕС больше всего поддерживают введение новой валюты жители больших городов, люди с хорошим образованием. Уровень образования, соотношение городского и сельского населения, а также степень участия страны в международном разделении труда можно оценивать исходя из объемов ВВП на душу населения. В Украине отношение к евро подавляющего большинства населения на начале XXI в. было недоверчивое и даже отрицательный, то есть еще не скоро населения использовать евро для накопления сбережений и для расчетов. Конечно, если для вкладов в евро будут установлены льготные проценты, крупные вкладчики с целью диверсификации сбережений пользоваться новой валютой, но основная масса вряд ли делать это в ближайшем будущем, особенно учитывая психологическую инертность.

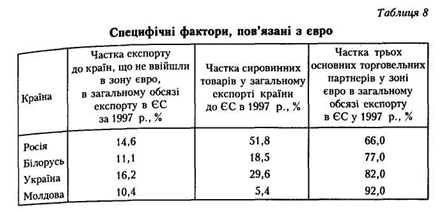

Существуют также определенные специфические факторы, влияющие на использование евро той или иной стране (табл. 8). В этом плане важна географическая структура внешней торговли. Если страна осуществляет торговые операции в основном из странами ЕВС, то она

может выиграть от исчезновения колебаний валютных курсов, уменьшение конвертационных расходов, отсутствия потребности взаимного преобразования европейских валют. Если основными партнерами являются страны, не входящие в ЕВС, этот выигрыш почти не ощущаться. Так, данные табл. 8 показывает, что в таком контексте выгоды от применения евро для Украины не являются существенными. Может значительно повлиять на расширение обращения евро в Украине степень применения новой валюты Россией, которая является основным торговым партнером Украины.

Большое значение для распространения евро имеет также товарная структура экспорта. В экспорте Украины ведущее место занимают металлы и изделия из них, продукция химической и связанных с ней отраслей промышленности, минеральные продукты. Традиционно основном цены на сырье определяются в долларах США, поэтому Украина сейчас не имеет возможности широко применять новую европейскую валюту. Впрочем, евро может использоваться Украиной как валюта платежа, когда цена контракта определяется в долларах США, а платеж поступает в евро. Это будет зависеть от следующих факторов:

• соотношение курсов доллара и евро: если доллар дорожает, украинский экспортерам выгодно получать платежи в долларах, а импортерам платить в евро, когда дорожает евро - наоборот;

• удобства использования евро в техническом и юридическом аспектах;

• степени внутренней ликвидности евро в Украине; поведения других крупных поставщиков сырья и полуфабрикатов.

Облегчить внешнюю торговлю Украины с ЕС сможет также однородность и сопоставимость цен, выраженных в одной валюте в разных странах ЕВС, значительно упростит проблему выбора товаров и услуг. Прозрачность цен усилит конкуренцию в еврорегионе, что снизит цены на импорт в Украину, но одновременно откроет доступ в Европу тем украинским предприятиям, которые устанавливают низкие конкурентные цены на свою продукцию. Пожалуй, таких предприятий будет немного, поскольку, Украина уже начала создавать с ЕС зону свободной торговли, против нее еще часто применяются нетарифные ограничения.

Наибольшую пользу от введения евро почувствуют предприятия и учреждения Украина, имеющие клиентов и партнеров во многих западноевропейских странах, а именно: авиакомпании, туристические фирмы, транспортные компании и т.д.. Филиалы западноевропейских компаний также постепенно переходить на евро, и украинские предприятия с их участием смогут открывать счета в евро.

Коммерческие банки Украины в целом выигрывают от введения евро, поскольку перед ними открываются новые перспективы деятельности - ускорение скорости операций, создание новых видов банковских продуктов, предоставления услуг. Хотя прибыль банков, зарабатывающих на валютных операциях с европейскими валютами, снизится почти на 10%, отсутствие конверсионных операций принесет в будущем многочисленные выгоды и значительную экономию. Введение евро в первую очередь касается тех украинских банков, имеющих корреспондентские счета с банками в Европе. Кроме открытие счетов в евро они должны подключаться к системам скоростных расчетов, в частности TARGET или других.

Национальный банк Украины разрешил коммерческим банкам осуществить конверсию текущих клиентских счетов, открытых в евровалютах, в евро, а также конвертировать по поручению клиентов евровалюта в евро и другие валюты по курсу, установленным Европейским центральным банком от 31 декабря 1998 г. В связи с этим многие украинские банки, например "Проминвестбанк", "Укрэксимбанк", начали осуществлять еще до 1 января 2002 г. расчеты в новой европейской валюте и просматривать сети своих корреспондентских счетов с целью эффективного функционирования в условиях создания ЕВС. Некоторые украинские банки деноминувалы в 2001 расчеты физических и юридических лиц в европейских валютах

(Например в немецких марках) в евро, но получать наличными евро из этих счетов стало возможным только начиная с 2002 г. Следует отметить, что именно Украина стала первой из стран СНГ, где началась торговля евровалютой. Это произошло на Украинской межбанковской валютной бирже (УМВБ) 11 января 1999 Со операции с евровалютой распространились на Днепропетровский, Харьковский и Львовский филиалы УМВБ и КМВБ. Валюту ЭКЮ изъято из первой группы Классификатора валют и изменен на валюту евро.

Существует вероятность, что с созданием ЕВС в мире появится крупнейший финансовый рынок одной валюты. После введения евро в ЕВС уже действует второй по величине рынок облигаций мира и второй по величине рынок акций. Европейские финансовые рынки становятся менее сегментированными и более унифицированными и ликвидными. Низкие расходы и большая доходность, отсутствие валютных и уменьшение кредитных рисков привлекать многих инвесторов, среди которых может быть и Украина. Так, до мая 1998 г. на международном рынке было продано гособлигаций на сумму 244 млрд евро со сроками погашения от двух до тридцати лет. Эмитентом, рядом со Швейцарией, Италией, Испанией, Аргентиной, Бразилией, стала и Украина.

Таким образом, внедрение новой европейской валюты евро почти не повлечет негативных последствий для экономики Украины, тем более, Украина ничего не теряет. Сейчас еще трудно прогнозировать, насколько глубоко проникнет евро в украинскую экономику, ведь это зависит от позиции евро на мировой арене. Бесспорно одно: новая валюта дает Украине еще один шанс улучшить свое экономическое положение и отстоять национальные интересы.