Дудчак В.І. Митна справа (2002)

Нормативно-правова база оцінки товарів у митних цілях

Закон України «Про єдиний митний тариф» заклав правові основи для застосування в практиці митного контролю основних правових принципів і норм визначення митної вартості ввезених товарів, встановлених (закріплених) в Угоді по застосуванню ст. VII («Оцінка товарів для митних цілей») Генеральної угоди по тарифах і торгівлі (ГАТТ), так званого Кодексу митної вартості. Метою даної Угоди, до якої приєдналося в даний час більшість країн, є встановлення однакової і нейтральної системи визначення митної вартості товарів, що перешкоджає використанню довільних або фіктивних митних вартостей. Таким чином, формування вітчизняних законодавчих норм про митну вартість на основі міжнародних принципів є важливою умовою забезпечення ефективної інтеграції економіки країни в світогосподарські зв'язки, якісно новим етапом у розвитку національного митного законодавства.

Особливість першого методу оцінки — це те, що в даному разі розглядається тільки ціна угоди з ввезеними (оцінюваними) товарами. Тим часом інші методи (2—6) використовують тією чи іншою мірою як основу для оцінки в митних цілях даних про вартість як ввезених (оцінюваних), так і ідентичних або подібних товарів, або товарів того ж класу чи виду.

Особливості української економіки перехідного періоду, відмінність господарсько-правової системи України від систем розвинутих капіталістичних країн зумовлюють істотні складності в практичній роботі з упровадження системи визначення митної вартості, потребують адаптації нормативно-правової бази до реальних умов. Водночас прагнення до вступу України в ГАТТ/СОТ викликає об'єктивну необхідність максимально можливої реалізації міжнародних норм і принципів оцінки товарів у митних цілях, їх відображення у нормативних документах з митної вартості і практичній роботі митних органів. Подальший розвиток і вдосконалення нормативної національної бази з митної вартості здійснюється шляхом її дедалі глибшої гармонізації з міжнародними нормами і правилами в цій сфері.

Українська законодавча база щодо визначення митної вартості формується з урахуванням міжнародної практики, тобто Угоди про застосування ст. VII ГАТТ.

Як основна ідея ГАТТ/COT при розробці цієї системи було відзначено, що «Угода спрямована на забезпечення справедливої однакової і нейтральної системи оцінки товарів для митних ці лей; системи, що відповідає комерційній практиці і виключає використання довільної або нереальної митної оцінки». Дана система оцінки повинна бути застосована до переважної більшості випадків комерційної практики і саме в цьому контексті і варто розглядати методи визначення митної вартості.

Закон України «Про єдиний митний тариф» закладає основи для забезпечення «справедливої, єдиноподібної і нейтральної системи оцінки товарів»: встановлення єдиних для всіх учасників ЗЕД методів визначення митної вартості, що не залежить від суб'єкта, що їх застосовує, і не тільки ставить усіх учасників ЗЕД в рівні конкурентні умови, але, роблячи заздалегідь відомими вимоги митних органів по визначенню митної вартості, дозволяє ще на стадії підготовки контракту прорахувати можливі умови митного оподаткування товарів».

Винятково важливе значення для здійснення контролю митної вартості мають установлені Митним кодексом (розділ II «Митний контроль») норми про права митних органів при здійсненні такого контролю:

• право митних органів одержувати від банків та інших кредитних установ відомості і довідки про операції і стан рахунків осіб, що переміщають товари і транспортні засоби через митний кордон України;

• право доступу посадових осіб у місця, де можуть знаходитися товари і транспортні засоби, що підлягають такому контролю, документи, необхідні для митного контролю, або здійснюється діяльність, контроль за якою покладено на митні органи;

• право митних органів призначати або проводити в межах своєї компетенції перевірку фінансово-господарської діяльності осіб, що переміщають товари і транспортні засоби через митний кордон.

Практична значимість цих норм для організації контролю митної вартості товарів зумовлена необхідністю «двоступінчастої» системи контролю. На першій стадії — це контроль, здійснюваний при митному оформленні товарів; друга стадія — наступна перевірка правильності заявлених митним органам відомостей або шляхом їх додаткової документальної перевірки (включаючи запит необхідної для цих цілей документації), або перевірки фінансово-господарської діяльності підприємств, організацій, що здійснюють зовнішньоекономічну діяльність (так звані зовнішні перевірки).

Необхідність додаткової перевірки і підтвердження фактично плаченої ціни, що залежить від конкретних обставин угоди, включаючи наявність додаткових нарахувань до ціни, з одного боку, а також вимога спрощення процедур митного оформлення і термінів його проведення — з іншого, зумовили побудову двоступінчастої системи митного контролю в частині, що стосується митної вартості.

На першому етапі, у період митного оформлення товарів, здійснюється митний контроль відповідно до пред'явлених до оформлення документів (а також документів, додатково затребуваних митним органом), у разі необхідності — огляд товарів. Даний етап перевірки виходить з того, що декларантом повинні заявлятися достовірні відомості. Надання недостовірної інформації за митною вартістю є порушенням митного законодавства, у зв'язку з чим стосовно особи (осіб), що припустили ці порушення, можуть бути вжиті відповідні санкції, встановлені Митним кодексом.

Проте для завершення контролю та остаточного підтвердження заявлених митному органу відомостей у ряді випадків необхідний другий етап — зовнішня перевірка експортно-імпортних операцій безпосередньо на підприємстві-учаснику ЗЕД за даними його бухгалтерського обліку і комерційної документації. Саме цей етап митного контролю дозволяє виявити необхідні деталі зовнішньоторговельних операцій, інформацію про які неможливо одержати або перевірити на етапі митного оформлення, проте з їх урахуванням можна правильно визначити митну вартість.

Якщо в результаті митного контролю виявляються порушення, пов'язані з неправильним визначенням і наданням митним органам відомостей щодо митної вартості товарів, то відповідно до Митного кодексу це класифікується як порушення митних правил і призводить до застосування відповідних штрафних санкцій із стягненням у належному порядку несплачених митних платежів, а також накладення штрафу, розмір якого визначатиметься, виходячи з характеру правопорушення на основі відповідної статті Митного кодексу.

Таким чином, розглянуті вище акти митного законодавства створюють правову основу системи регулювання процедур визначення, заявления і контролю митної вартості товарів, ввезених на митну територію України.

У розвиток актів законодавства ДМСУ розробляє відповідні нормативні акти по окремих конкретних питаннях митної вартості. Так, наприклад, Законом України «Про єдиний митний тариф» встановлено, що порядок і умови встановлення митної вартості

ввезених товарів, а також форми декларації встановлюються ДМСУ відповідно до законодавства України.

У виконання зазначеного Закону України розроблене Положення про порядок і умови заяви митної вартості товарів, увезених на територію України, введене в дію наказом ДМСУ. Положення визначає процедуру заяви декларантом митної вартості також загальний порядок митного оформлення в частині, що стосується митної вартості. Для заяви митної вартості встановлені спеціальні форми декларації. — ДМВ-1 (для методу 1) і ДМВ-2 (для методів 2—6) з інструкцією щодо їх заповнення.

Для реалізації передбаченої Законом України «Про митний тариф» можливості надання товару в користування декларанту під забезпечення сплати митних платежів до встановлення остаточного розміру митної вартості розроблена процедура тимчасової (умовної) митної оцінки, впроваджена форма коригування митної вартості — КМВ-1 (КМВ-2) з інструкцією стосовно її заповнення. Спеціальними нормативними актами ДМС регламентуються особливості визначення, заявления і контролю митної вартості щодо:

а) окремих видів, груп товарів (наприклад, підакцизних, окремих видів фруктів, м'яса та інших продовольчих і непродовольчих товарів);

б) окремих митних режимів (наприклад, реекспорт, тимчасове ввезення);

в) організації робіт з контролю митної вартості митними органами, регламентації функції контролю митної вартості, виконуваних митними органами різноманітних рівнів, порядку ведення баз даних і надання звітності, правил використання цінової інформації для цілей митного контролю і проведення митної оцінки тощо.

Особливе місце в системі нормативних актів щодо митної вартості займають питання визначення такої вартості товарів, що вивозяться із митної території України.

Законом передбачено, що «порядок визначення митної вартості товарів, що вивозяться з митної території України» встановлюється Кабінетом Міністрів. У зв'язку з цим Кабміном була прийнята 5 жовтня 1998 р. постанова № 1598 «Про порядок визначення митної вартості товарів, що вивозяться з митної території України». Порядок, уведений даною постановою, встановлює, що митна вартість товарів, що вивозяться, визначається на основі ціни угоди, тобто ціни, фактично сплаченої або підлягаючій сплаті при продажу товарів на експорт.

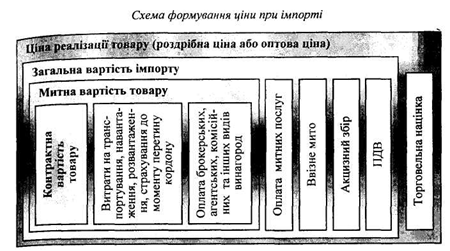

У митну вартість товарів, що ввозяться, також включаються такі витрати, не включені в ціну угоди:

а) комісійні і брокерські винагороди;

б) вартість контейнерів і/або іншої багатооборотної тари, якщо відповідно до ТН ЗЕД вона розглядається як єдине з товарами;

в) вартість упаковування і робіт з упаковування;

г) вартість товарів і послуг, наданих покупцем продавцю безплатно або за зниженою ціною для виробництва на експорт вивезених товарів (сировина, матеріали, деталі, що комплектують вироби, інструменти, допоміжні матеріали та ін., вартість інженерної проробки, дослідно-конструкторських робіт, дизайну, креслень);

д) ліцензійні та інші платежі, якщо це передбачено умовами купівлі вивезених товарів;

є) частину прибутку, що надходить продавцю прямо або побічно від подальших перепродажів;

ж) податки (за винятком митних платежів), стягнуті на митній території України, якщо відповідно до законодавства або міжнародних договорів України вони не підлягають компенсації продавцю при вивезенні товарів.

За відсутності угоди купівлі-продажу або у разі неможливості її використання як основи для визначення митної вартості ця вартість визначається, виходячи з поданих декларантом даних бухгалтерського обліку продавця-експортера про витрати на виробництво вивезеного товару і розміри одержаного прибутку, або на

основі даних про оприбуткування і списання з балансу товарів що вивозяться. При цьому також враховуються витрати, перелічені в пунктах а—ж.

У разі неможливості використання поданих декларантом відомостей митна вартість товару, що вивозиться, визначається на основі інформації про ціни на ідентичні або подібні товари.

Використана література: Дудчак В.І. Митна справа. / В.І. Дудчак, О.В. Мартинюк. — 2002. — 100 с.: іл.

Особливість першого методу оцінки — це те, що в даному разі розглядається тільки ціна угоди з ввезеними (оцінюваними) товарами. Тим часом інші методи (2—6) використовують тією чи іншою мірою як основу для оцінки в митних цілях даних про вартість як ввезених (оцінюваних), так і ідентичних або подібних товарів, або товарів того ж класу чи виду.

Особливості української економіки перехідного періоду, відмінність господарсько-правової системи України від систем розвинутих капіталістичних країн зумовлюють істотні складності в практичній роботі з упровадження системи визначення митної вартості, потребують адаптації нормативно-правової бази до реальних умов. Водночас прагнення до вступу України в ГАТТ/СОТ викликає об'єктивну необхідність максимально можливої реалізації міжнародних норм і принципів оцінки товарів у митних цілях, їх відображення у нормативних документах з митної вартості і практичній роботі митних органів. Подальший розвиток і вдосконалення нормативної національної бази з митної вартості здійснюється шляхом її дедалі глибшої гармонізації з міжнародними нормами і правилами в цій сфері.

Українська законодавча база щодо визначення митної вартості формується з урахуванням міжнародної практики, тобто Угоди про застосування ст. VII ГАТТ.

Як основна ідея ГАТТ/COT при розробці цієї системи було відзначено, що «Угода спрямована на забезпечення справедливої однакової і нейтральної системи оцінки товарів для митних ці лей; системи, що відповідає комерційній практиці і виключає використання довільної або нереальної митної оцінки». Дана система оцінки повинна бути застосована до переважної більшості випадків комерційної практики і саме в цьому контексті і варто розглядати методи визначення митної вартості.

Закон України «Про єдиний митний тариф» закладає основи для забезпечення «справедливої, єдиноподібної і нейтральної системи оцінки товарів»: встановлення єдиних для всіх учасників ЗЕД методів визначення митної вартості, що не залежить від суб'єкта, що їх застосовує, і не тільки ставить усіх учасників ЗЕД в рівні конкурентні умови, але, роблячи заздалегідь відомими вимоги митних органів по визначенню митної вартості, дозволяє ще на стадії підготовки контракту прорахувати можливі умови митного оподаткування товарів».

Винятково важливе значення для здійснення контролю митної вартості мають установлені Митним кодексом (розділ II «Митний контроль») норми про права митних органів при здійсненні такого контролю:

• право митних органів одержувати від банків та інших кредитних установ відомості і довідки про операції і стан рахунків осіб, що переміщають товари і транспортні засоби через митний кордон України;

• право доступу посадових осіб у місця, де можуть знаходитися товари і транспортні засоби, що підлягають такому контролю, документи, необхідні для митного контролю, або здійснюється діяльність, контроль за якою покладено на митні органи;

• право митних органів призначати або проводити в межах своєї компетенції перевірку фінансово-господарської діяльності осіб, що переміщають товари і транспортні засоби через митний кордон.

Необхідність додаткової перевірки і підтвердження фактично плаченої ціни, що залежить від конкретних обставин угоди, включаючи наявність додаткових нарахувань до ціни, з одного боку, а також вимога спрощення процедур митного оформлення і термінів його проведення — з іншого, зумовили побудову двоступінчастої системи митного контролю в частині, що стосується митної вартості.

На першому етапі, у період митного оформлення товарів, здійснюється митний контроль відповідно до пред'явлених до оформлення документів (а також документів, додатково затребуваних митним органом), у разі необхідності — огляд товарів. Даний етап перевірки виходить з того, що декларантом повинні заявлятися достовірні відомості. Надання недостовірної інформації за митною вартістю є порушенням митного законодавства, у зв'язку з чим стосовно особи (осіб), що припустили ці порушення, можуть бути вжиті відповідні санкції, встановлені Митним кодексом.

Проте для завершення контролю та остаточного підтвердження заявлених митному органу відомостей у ряді випадків необхідний другий етап — зовнішня перевірка експортно-імпортних операцій безпосередньо на підприємстві-учаснику ЗЕД за даними його бухгалтерського обліку і комерційної документації. Саме цей етап митного контролю дозволяє виявити необхідні деталі зовнішньоторговельних операцій, інформацію про які неможливо одержати або перевірити на етапі митного оформлення, проте з їх урахуванням можна правильно визначити митну вартість.

Якщо в результаті митного контролю виявляються порушення, пов'язані з неправильним визначенням і наданням митним органам відомостей щодо митної вартості товарів, то відповідно до Митного кодексу це класифікується як порушення митних правил і призводить до застосування відповідних штрафних санкцій із стягненням у належному порядку несплачених митних платежів, а також накладення штрафу, розмір якого визначатиметься, виходячи з характеру правопорушення на основі відповідної статті Митного кодексу.

Таким чином, розглянуті вище акти митного законодавства створюють правову основу системи регулювання процедур визначення, заявления і контролю митної вартості товарів, ввезених на митну територію України.

У розвиток актів законодавства ДМСУ розробляє відповідні нормативні акти по окремих конкретних питаннях митної вартості. Так, наприклад, Законом України «Про єдиний митний тариф» встановлено, що порядок і умови встановлення митної вартості

ввезених товарів, а також форми декларації встановлюються ДМСУ відповідно до законодавства України.

У виконання зазначеного Закону України розроблене Положення про порядок і умови заяви митної вартості товарів, увезених на територію України, введене в дію наказом ДМСУ. Положення визначає процедуру заяви декларантом митної вартості також загальний порядок митного оформлення в частині, що стосується митної вартості. Для заяви митної вартості встановлені спеціальні форми декларації. — ДМВ-1 (для методу 1) і ДМВ-2 (для методів 2—6) з інструкцією щодо їх заповнення.

Для реалізації передбаченої Законом України «Про митний тариф» можливості надання товару в користування декларанту під забезпечення сплати митних платежів до встановлення остаточного розміру митної вартості розроблена процедура тимчасової (умовної) митної оцінки, впроваджена форма коригування митної вартості — КМВ-1 (КМВ-2) з інструкцією стосовно її заповнення. Спеціальними нормативними актами ДМС регламентуються особливості визначення, заявления і контролю митної вартості щодо:

а) окремих видів, груп товарів (наприклад, підакцизних, окремих видів фруктів, м'яса та інших продовольчих і непродовольчих товарів);

б) окремих митних режимів (наприклад, реекспорт, тимчасове ввезення);

в) організації робіт з контролю митної вартості митними органами, регламентації функції контролю митної вартості, виконуваних митними органами різноманітних рівнів, порядку ведення баз даних і надання звітності, правил використання цінової інформації для цілей митного контролю і проведення митної оцінки тощо.

Особливе місце в системі нормативних актів щодо митної вартості займають питання визначення такої вартості товарів, що вивозяться із митної території України.

Законом передбачено, що «порядок визначення митної вартості товарів, що вивозяться з митної території України» встановлюється Кабінетом Міністрів. У зв'язку з цим Кабміном була прийнята 5 жовтня 1998 р. постанова № 1598 «Про порядок визначення митної вартості товарів, що вивозяться з митної території України». Порядок, уведений даною постановою, встановлює, що митна вартість товарів, що вивозяться, визначається на основі ціни угоди, тобто ціни, фактично сплаченої або підлягаючій сплаті при продажу товарів на експорт.

У митну вартість товарів, що ввозяться, також включаються такі витрати, не включені в ціну угоди:

а) комісійні і брокерські винагороди;

б) вартість контейнерів і/або іншої багатооборотної тари, якщо відповідно до ТН ЗЕД вона розглядається як єдине з товарами;

в) вартість упаковування і робіт з упаковування;

г) вартість товарів і послуг, наданих покупцем продавцю безплатно або за зниженою ціною для виробництва на експорт вивезених товарів (сировина, матеріали, деталі, що комплектують вироби, інструменти, допоміжні матеріали та ін., вартість інженерної проробки, дослідно-конструкторських робіт, дизайну, креслень);

д) ліцензійні та інші платежі, якщо це передбачено умовами купівлі вивезених товарів;

є) частину прибутку, що надходить продавцю прямо або побічно від подальших перепродажів;

ж) податки (за винятком митних платежів), стягнуті на митній території України, якщо відповідно до законодавства або міжнародних договорів України вони не підлягають компенсації продавцю при вивезенні товарів.

За відсутності угоди купівлі-продажу або у разі неможливості її використання як основи для визначення митної вартості ця вартість визначається, виходячи з поданих декларантом даних бухгалтерського обліку продавця-експортера про витрати на виробництво вивезеного товару і розміри одержаного прибутку, або на

основі даних про оприбуткування і списання з балансу товарів що вивозяться. При цьому також враховуються витрати, перелічені в пунктах а—ж.

У разі неможливості використання поданих декларантом відомостей митна вартість товару, що вивозиться, визначається на основі інформації про ціни на ідентичні або подібні товари.

Використана література: Дудчак В.І. Митна справа. / В.І. Дудчак, О.В. Мартинюк. — 2002. — 100 с.: іл.