Климко Г.Н. Основи економічної теорії. Політекономічний аспект (1997)

8. Ринок міжнародних інвестицій

Характеристика ринку міжнародних інвестицій

Нагадаємо, що інвестиції — це економічні ресурси, які спрямовуються на збільшення реального капіталу суспільства, тобто на розширення або модернізацію виробничого апарату. Іноземні інвестиції передбачають переміщення капіталу від країни-джерела до приймальної країни—реципієнта.

Іноземні інвестиції, як відомо, бувають двох типів: прямі та портфельні. Відмінність між ними полягає в тому, що прямі інвестиції забезпечують контроль інвестора над фірмою, а портфельні не дають права контролю над об'єктом інвестування. Права інвестора за портфельних інвестицій обмежуються отриманням доходу: дивіденду, відсотка, зростання курсової вартості цінних паперів (акцій).

Прямі іноземні інвестиції на відміну від портфельних — це не просто переміщення капіталу за кордон. На основі ПІІ виникають тривалі ділові зв'язки між інвестором і підприємством — об'єктом інвестування: передавання сучасної технології (в тому числі управлінської), ринкових секторів, права використання торговельної марки інвестора і т. ін.

Право контролю інвестора — резидента іншої країни забезпечує контрольний пакет звичайних акцій і голосів в акціонерному підприємстві або відповідний їхній еквівалент у неакціонерному підприємстві.

Інвестиційна позиція країни — це співвідношення активів, що перебувають у розпорядженні країни за кордоном, і активів, які є власністю іноземців у країні. Країни-експортери мають більше активів за кордоном у своєму розпорядженні, ніж активів, які перебувають у власності іноземців у країні. Країни-імпортери мають менше активів, котрі знаходяться у розпорядженні країни за кордоном, ніж активів, які перебувають у власності іноземців в країні.

Співвідношення власних і позичених джерел фінансування інвестицій називається фінансовим левериджем.

Основна частина іноземних інвестицій здійснюється міжнародними корпораціями. Міжнародна корпорація, як ми знаємо, — це форма структурної організації великої корпорації, яка здійснює прямі інвестиції з країни базування у приймальні держави.

Країна базування — це країна, в якій розташовується головний підрозділ міжнародної корпорації.

Приймальна країна (країна-реципієнт) — це країна, в якій міжнародна корпорація має філію, дочірню чи асоційовану компанію, що створені на основі прямих інвестицій.

Дочірня компанія — компанія, в якій іноземному інвесторові належить понад 50 % капіталу.

Асоційована компанія — компанія, в якій іноземному інвесторові належить менш ніж 50 % капіталу.

Філія — компанія, в якій іноземному інвесторові належить 100 % капіталу.

Міжнародні корпорації бувають двох видів:

транснаціональні компанії (ТНК) — головна компанія належить капіталові однієї країни, а її філії розташовані на території різних країн світу;

багатонаціональні компанії — головна компанія належить капіталові двох або більше країн, а філії розташовані у багатьох країнах світу.

Більша частина сучасних міжнародних корпорацій має форму ТНК. Характерними рисами ТНК є:

• створення системи міжнародного виробництва у багатьох країнах світу, контрольованої з єдиного центру;

• висока інтенсивність внутрішньокорпоративної торгівлі між філіями, розташованими в різних країнах;

• відносна незалежність у прийнятті операційних рішень як від країни базування, так і від приймальної країни;

• глобальна структура зайнятості та мобільність персоналу між країнами;

• розроблення, передання і використання передових технологій у межах замкненої корпоративної структури.

Головною причиною ПІІ є різна прибутковість вкладання капіталу у виробництво різних країн. Спонукальні мотиви ПІІ лежать як в економічній, так і в політичній сферах. Це такі прагнення:

розмістити капітал у тій країні, де він приносить максимальний прибуток;

скоротити рівень оподаткування;

диверсифікувати ризик;

подолати імпортні бар'єри міжнародної торгівлі;

забезпечити доступ до природних ресурсів і дешевої робочої сили;

скоротити транспортні витрати на доставления товару споживачеві;

подолати вузькість внутрішнього ринку.

На обсяги експорту й імпорту ПІІ впливає низка чинників:

• технологічне лідерство, розмір корпорації, рівень кваліфікації робочої сили, переваги в рекламі, яка відображає накопичений досвід міжнародного маркетингу. Ці чинники є причинами як експорту, так і імпорту ПІІ, що приводить до перехресних інвестицій;

• високий рівень концентрації виробництва певного товару в рамках корпорації, великий обсяг виробництва на внутрішній ринок, потреба у природних ресурсах (чинники експорту ПІІ);

• потреба в капіталі, більш низькі витрати виробництва, більш високий захист внутрішнього ринку і його значний обсяг (чинники імпорту ПІІ).

Виходячи з експертних оцінок найбільш сприятливі умови мають такі країни (у порядку спадання): США, Канада, Японія, ФРН, Швейцарія.

Прямі іноземні інвестиції здійснюються, як правило, через посередництво, кредитування або через придбання акцій на зарубіжні підприємства, які перебувають значною мірою у власності інвестора або під його контролем.

У сучасному світі практично всі країни залучені до процесів міжнародного співробітництва. Усталений економічний розвиток неможливий без ефективного використання переваг від залучення ПІІ з-за кордону.

Важливою тенденцією, що визначає розвиток міжнародного ринку інвестицій і полегшує міжнародну міграцію капіталу, є проведення національними урядами і міжнародними організаціями політики лібералізації міжнародного інвестиційного простору і вироблення уніфікованих норм державного регулювання інвестиційних процесів. Ці норми містяться як у двосторонніх, так і в багатосторонніх міждержавних, регіональних угодах про захист і заохочення капіталовкладень, які діють у рамках міжнародних економічних організацій, зокрема СОТ. До норм державного регулювання ПІІ належать:

• надання державних гарантій як країною базування, так і приймальною країною. Гарантією інвестицій на багатосторонньому рівні займається Багатостороннє Агентство з гарантування інвестицій, створене під егідою Світового банку. Гарантії інвестицій є також у Ломейській конвенції, підписаній країнами ЄС і багатьма країнами, що розвиваються. В угоді «Про торговельні аспекти інвестиційних

заходів» (TRIMS), підписаній країнами—членами COT, міститься пряма заборона використання щодо іноземних інвесторів заходів державної промислової політики;

• врегулювання інвестиційних спорів. Так, у рамках країн—членів ОЕСР прийнято принцип міжнародного арбітражу, оскільки часто врегулювання спорів на базі національного законодавства не влаштовує як країни базування, так і приймальні країни. До того ж у структурі Світового Банку створено Міжнародний центр з урегулювання інвестиційних спорів (МЦУІС);

• усунення подвійного оподаткування;

• страхування зарубіжних інвестицій;

• дипломатична й адміністративна підтримка. Наприклад, практикуються урядові переговори з іноземними партнерами про створення найбільш сприятливих умов за рубежем для національних інвесторів або запрошення представників міжнародного бізнесу до складу міжнародних делегацій для обговорення економічних питань.

В рамках ООН у 1970-х роках був створений спеціальний центр, який вивчав феномен ТНК і займався розробкою кодексу їхньої поведінки. В цілому цей кодекс не був прийнятий, але результатом роботи центру стало вироблення чотирьох головних правил інвестування. Головна ідея цих правил — максимально забезпечити свободу міжнародної міграції капіталу та лібералізацію національних ринків.

Перше правило — правило входу. Якщо ТНК дотримуватимуться певних норм, їм дозволяється створювати філії та інші компанії на території інших незалежних держав, і для цього їм не повинно чинитися перешкод. Але у більшості випадків уряд може регламентувати сфери, де іноземному капіталові забороняється відкривати філії або встановлювати обмеження його діяльності.

Друге правило — справедливий та недискримінаційний режим. Це передбачає надання іноземним інвесторам правового режиму не менш сприятливого, ніж національним інвесторам. Це також означає свободу репатріації прибутків, заробітних плат та інших платежів.

Третє правило — правило припинення контракту. Воно визначає право приймальної країни в односторонньому порядку націоналізувати філію ТНК за умови дотримання чинного законодавства і виплатити іноземному інвесторові нормальну компенсацію.

Четверте правило — врегулювання суперечок. Для цього представники ТНК і представники приймальної країни мають сісти за стіл переговорів і розв'язати суперечливі питання. За необхідності може бути застосоване право країни базування або залучений міжнародний арбітраж.

Сучасний стан та динаміка ринку інвестицій

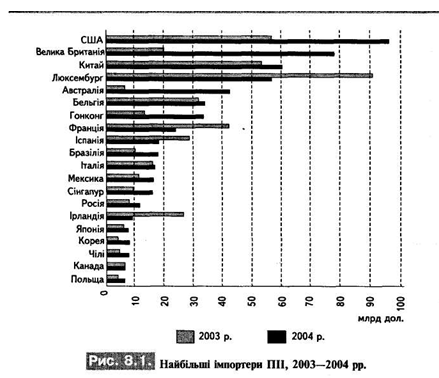

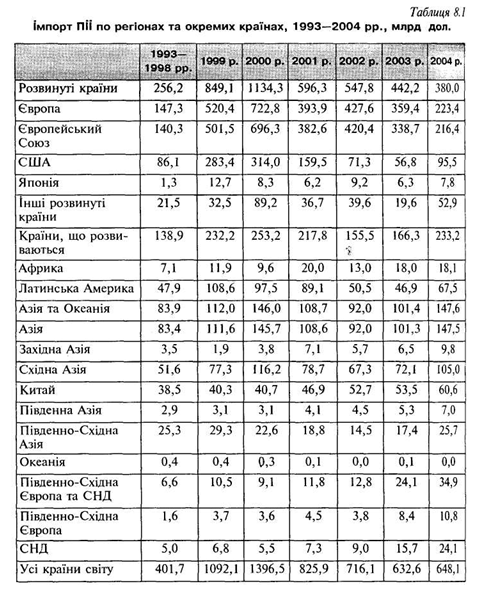

Завдяки могутньому припливу прямих іноземних інвестицій у Окраїни, що розвиваються, 2004 рік завершився відчутним зростанням глобальних потоків ПІІ, які перед тим три роки скорочувалися. Порівняно з 2003 р. світовий потік ПІІ у 2004 р. збільшився на 2 % і досяг 648 млрд дол. Приплив ПІІ до країн, що розвиваються, зріс аж на 40 % (до 233 млрд дол.), тоді як щодо розвинутих країн він зменшився на 14 %. У результаті частка країн, що розвиваються, у глобальному потоці ПІІ сягнула 36 % (табл. 8.1) — рекордного після 1997 р. рівня. Статус найбільшого імпортера ПІІ зберегли за собою Сполучені Штати, за якими йшли Велика Британія і Китай (рис. 8.1).

Особливо бурхливе зростання потоків ПІІ до країн, що розвиваються, у 2004 р. пояснюється кількома факторами. Загострення конкуренції у багатьох галузях змушує компанії шукати нових шляхів підвищення своєї конкурентоспроможності. Деякі з них полягають у розширенні діяльності у країнах з динамічними ринками, що формуються, в інтересах нарощування обсягу продажів, а також у раціоналізації виробництва через використання ефекту масштабу і зниження витрат виробництва. Високі ціни на багато сировинних товарів слугують додатковим стимулом для розміщення ПІІ у країнах, багатих на такі природні ресурси, як нафта і корисні копалини. Збільшення припливу ПІІ в деякі розвинуті держави і країни, що розвиваються, у 2004 році було пов'язано також з активізацією транскордонних злиттів і поглинань (ЗІП). У 2004 р. ПІІ в нові проекти продовжували зростати третій рік поспіль. Отож за умови подальшого економічного зростання перспективи збільшення глобальних потоків ПІІ виглядають багатообіцяючими.

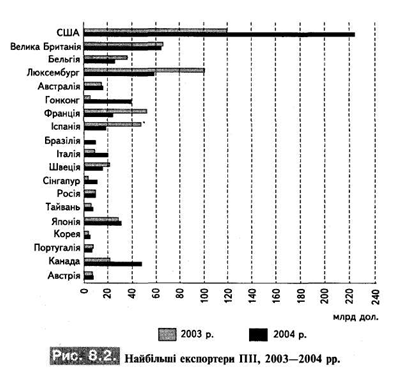

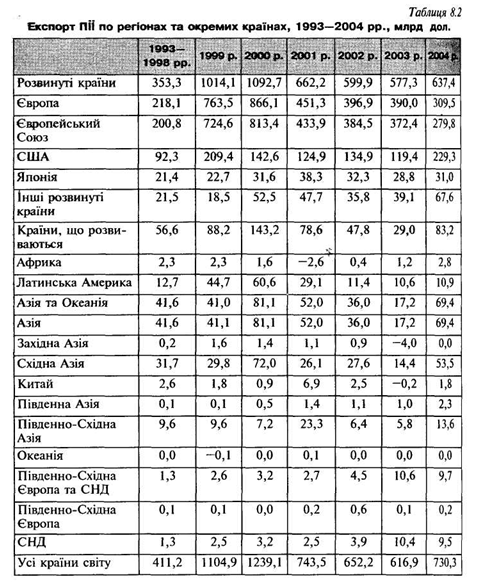

Що ж до відпливу ПІІ, то у 2004 р. він зріс на 18 % — до 730 млрд дол. Цей приріст в основному припадав на компанії розвинутих країн (637 млрд дол.). І справді, майже половина усіх вихідних ПІІ походять із трьох країн: Сполучених Штатів, Великої Британії та Люксембургу (рис. 8.2). Група розвинутих країн залишається великим чистим експортером капіталу у вигляді ПІІ: чистий відтік перевищив чистий приплив на 260 млрд дол. На відміну від Європейського Союзу, вивезення ПІІ з якого знизилося на 25 %, тобто до 280 млрд дол. (найнижчий показник за сім років), більшість інших розвинутих країн збільшили свої інвестиції за кордоном. Вивезення інвестицій зі Сполучених Штатів зросло більш ніж на 90 % і сягнуло рекордного рівня — 229 млрд дол. (табл. 8.2).

Сумарний обсяг накопичених ПІІ у 2004 р. оцінювався в 9 трлн дол. Ця цифра пов'язана з діяльністю приблизно 70 тис. транснаціональних корпорацій та 690 тис. їхніх закордонних філій, загальний обсяг продажів яких становив майже 19 трлн дол. За обсягом закордонних активів найбільшими у світі нефінансовими ТНК є компанія «Дженерал електрик» (США), за якою ідуть «Водафон» (Велика Британія) і «Форд мотор» (США). Серед 100 найбільших ТНК чотири компанії, очолювані «Гатчінсон Вампоа» (Гонконг, Китай), базуються у країнах, що розвиваються. Разом із тим темпи інтернаціоналізації діяльності найбільших ТНК, очевидно, знижуються. Хоча у 2003 р. їхні обсяги продажів, чисельність зайнятих і розмір активів за кордоном в абсолютному вираженні зросли, відносна значущість цих показників трохи впала через активізацію підприємницької діяльності у самих країнах базування. Японські й американські ТНК, як правило, не настільки транснаціональні, як їхні європейські аналоги. 50 провідних ТНК країн, що розвиваються, котрі мають не настільки багатий досвід зовнішньої експансії, ще менш транснаціональні, однак розрив між ТНК розвинутих країн і країн, що розвиваються, у цьому плані звужується.

Міжнародні інвестиції в послуги, особливо фінансові, продовжували стабільно зростати, складаючи основну частку світової суми накопичених ПІ І. У 2004 р. низькі процентові ставки, зростання прибутків і підвищення цін на активи, особливо в розвинутих країнах, сприяли активізації злиттів і поглинань (ЗІП), у тому числі транскордонних, у секторі послуг. Вартість таких операцій зросла на 28 % і досягла 381 млрд дол. Подібні операції відіграли важливу роль у процесі структурної перебудови і консолідації багатьох галузей, особливо в розвинутих країнах. У 2004 р. найбільшим ЗІП вартістю 16 млрд дол. стало придбання «Еббі нешнл» (Велика Британія) компанією «Сантандер сентраль Іспано» (Іспанія). У країнах, що розвиваються, на транскордонні ЗІП припадала більш скромна частка ПІІ, хоча фірми з цих країн дедалі частіше беруть участь у подібних угодах. Зростання потоків ПІІ до країн, що розвиваються, було головним чином пов'язане з фінансуванням нових проектів, особливо в Азії. У 2004 р. приблизно половина всіх проектів створення нових і розширення діючих підприємств у країнах, що розвиваються, було зареєстровано в Китаї та Індії.

Серед трьох основних форм ПІІ у світі переважають інвестиції в акціонерний капітал. У минулому десятилітті на частку такої форми фінансування припадало майже 2/3 сумарних потоків ПІІ. Частка інших форм ПІІ — внутрішньофірмових позик і реінвестування доходів — у середньому складала відповідно 23 і 12 %. Співвідношення цих двох форм фінансування сильно коливається залежно від щорічних змін у політиці репатріації прибутків і дивідендів або від необхідності погашення кредитів Помітні розходження в характері фінансування ПІІ існують і між розвинутими країнами і тими, що розвиваються; в останніх реінвестування прибутків незмінно грає більш важливу роль.

ПІІ, як і раніше, перевищують інші потоки приватного капіталу до країн, що розвиваються, а також Офіційну допомогу розвитку (ОДР). У 2004 р. на них припадало більше половини всього припливу ресурсів у країни, що розвиваються, і вони набагато перевищували обсяги ОДР. При цьому основна частина ПІІ спрямовується лише в кілька країн, що розвиваються, тоді як ОДР залишається найважливішим джерелом фінансування в цілому ряді інших країн, що розвиваються. Це передусім стосується найменш розвинутих країн (НРК), хоча в окремих країнах цієї групи приплив ПІІ перевищує ОДР.

Країни світу продовжують вводити в дію нове законодавство і норми регулювання, щоб зробити свій інвестиційний клімат більш привабливим для інвесторів.

Із 271 зміни, внесеної в режим ПІІ в 2004 р., у 235 випадках мова йшла про відкриття нових галузей для ПІІ і про нові засоби стимулювання. Крім того, понад 20 країн у своєму прагненні залучати більше ПІІ знизили ставки оподаткування доходів компаній. У той же час у країнах Латинської Америки й Африки відбулася низка політичних змін щодо посилення режиму регулювання іноземних інвестицій, особливо у сфері природних ресурсів. На міжнародному рівні кількість двосторонніх інвестиційних договорів (ДІД) і договорів про запобігання подвійного оподаткування (ДЗПО) досягла в 2004 р. відповідно 2392 і 2559, причому більшість таких договорів країни, що розвиваються, укладали між собою. На регіональному і глобальному рівнях були укладені й нові міжнародні інвестиційні угоди, що можуть сприяти посиленню відкритості економіки країн перед ПІІ. Різні міжнародні угоди як правило, стають дедалі більш складними та комплексними за змістом, і в них частіше вносяться пов'язані з інвестиціями питання, яких раніше не торкалися. Разом із тим зі збільшенням числа міжнародних інвестиційних угод чимдалі частішими стають суперечки між інвесторами і державами.

Загалом вплив ПІІ на розвиток міжнародних економічних відносин, на стан світового виробництва, економік країн-інвесторів і країн-реципієнтів є неоднозначним.

Загальний економічний ефект ПІІ проявляється в тому, що переміщення інвестицій від однієї країни до іншої збільшує обсяг сукупного світового виробництва за рахунок більш ефективного перерозподілу і використання чинників виробництва. При цьому в країні, що вивозить капітал, доходи його власників зростають, а доходи власників інших чинників виробництва (праці й землі) скорочуються. У країні, яка ввозить капітал, доходи власників капіталу зменшуються, а доходи власників інших чинників виробництва збільшуються.

Країни—інвестори ПІІ справляють на окремі приймальні країни як позитивний, так і негативний вплив. Щодо першого, то ПІІ сприяють нагромадженню капіталу, приносячи разом із коштами нові технології виробництва й управління, зменшуючи безробіття, стимулюючи внутрішню конкуренцію. Позитивно впливають ПІІ й на стан платіжного балансу, зменшуючи залежність країни від імпорту за рахунок внутрішнього виробництва і на певний час скорочуючи дефіцит за поточними операціями. Негативний вплив ПІІ на приймальні країни полягає в тому, що вони створюють небезпеку:

• залежності від упроваджуваних нових технологій;

• відпливу кадрів у дослідницькі центри головного підприємства у країні базування;

• придушення конкуренції;

• порушення трудового законодавства;

• збільшення імпорту товарів, необхідних транснаціональній корпорації;

• економічного і політичного втручання ТНК у діяльність уряду приймальної країни.

Негативні наслідки ПІІ досить істотні, особливо для країн, що розвиваються, однак за умов нестачі інвестиційних ресурсів більшість реципієнтів прагнуть залучити іноземний капітал шляхом надання податкових та інших пільг.

Для країни базування позитивний ефект ПІІ перевищує такі негативні наслідки, як скорочення робочих місць, виведення з-під оподаткування частини прибутку ТНК, можливість втрати останніми конкурентних позицій на світовому ринку внаслідок недостатнього використання технологічних переваг.

Нарешті, для ТНК прямі іноземні інвестиції, як уже зазначалося, виступають інструментом створення системи міжнародного виробництва, розміщеного у багатьох країнах, але контрольованого з одного центру.

Прямі іноземні інвестиції в економіку України

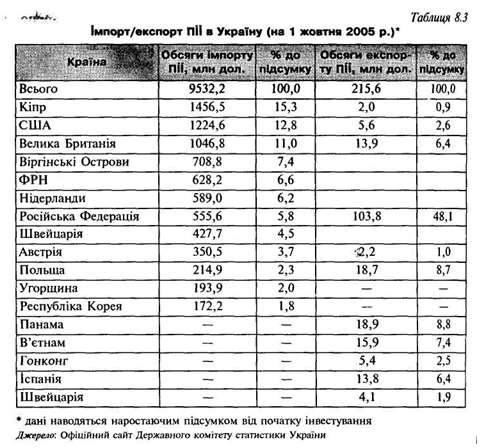

За підрахунками Міністерства економіки України, необхідність в інвестиціях для якнайшвидшого реформування нашої економіки становить нині понад 40 млрд дол., із яких інвестиції у пріоритетні напрямки розподіляються таким чином: металургія — 7 млрд дол., машинобудування — 5 млрд, транспорт — 3,7 млрд, хімія і нафтохімія — 3,3 млрд дол. Що ж стосується ПІІ, вже здійснених в Україну, то їхній загальний обсяг на 1 жовтня 2005 р. становив 9532,2 млн дол. (табл. 8.3). Основними формами залучення інвестицій становили грошові внески (66,5 % обсягу всіх вкладень) і внески у формі рухомого й нерухомого майна (28,4 %). При цьому промислові підприємства отримали більше половини обсягу інвестицій.

Прямі іноземні інвестиції надходять в Україну більш ніж із 100 країн світу, в тому числі із країн СНД та Балтії — 3,3 % загального обсягу, з інших країн — 96,7 %.

Найбільш інвестиційно привабливими галузями в Україні є харчова промисловість і переробка сільськогосподарських продуктів (18,1 % загального обсягу інвестицій), оптова торгівля і посередництво в торгівлі (14,7 %), фінансова діяльність (8,2 %), машинобудування (7,8 %), транспорт (7 %), хімічна й нафтохімічна промисловість (5,3 %), виробництво коксу, продуктів нафтопереробки та ядерного палива (4,1 %), операції з нерухомістю, здача в оренду та послуги юридичним особам (4 %), металургія та металообробка (3,9 %), видобувна промисловість (3,8 %).

Обсяги ПІІ в Україну могли б істотно зрости за умови стабільності українських ринків, законодавства, політики й валюти, тобто в цілому за передбачуваності економічного і соціально-політичного розвитку нашої держави. Крім цих серйозних макроекономічних проблем, фахівці Організації промислового розвитку при ООН (ЮН ІДО) визначили й низку важливих мікроекономічних питань, що виникають при інвестуванні. Це незнання керівниками підприємств України усталених у світовій практиці правил або їх ігнорування, відсутність досвіду роботи з іноземними інвесторами, а також небажання керівників підприємств іти на матеріальні витрати у процесі залучення інвестицій.

Портфельні інвестиції

Цей тип інвестицій складають короткострокові (кредитні векселі тощо терміном до одного року і менше) і довгострокові вкладення (придбання акцій у зарубіжному підприємстві, яке не належить і непідконтрольне інвестору). Основними цілями інвестування є отримання прибутку та безпека вкладень.

Під безпекою вкладень розуміють невразливість інвестицій до потрясінь на ринку інвестиційного капіталу і стабільність отримання доходу. Безпека звичайно досягається на шкоду дохідності та зростанню вкладень. Найбільш безпечними вважаються вкладення в облігації державних позик; найбільш ризикованими — в акції молодої наукомісткої компанії, котрі водночас можуть бути найбільш вигідними за дохідністю та зростанням інвестицій. Максимізація доходу на інвестиції зазвичай пов'язана з низьким рівнем безпеки.

Оптимальне поєднання безпеки і дохідності досягається ретельним добором і періодичною ревізією цінних паперів.

Нарощувати вкладення можуть лише утримувачі звичайних акцій. За акціями лише частина приросту капіталу зараховується в дохід інвестора і обкладається звичайним прибутковим податком.

Інтерес до зростання капіталу породив цілий клас цінних паперів, які іменуються "паперами зростання". Основними видами доходів із правом на податкові пільги є: відсотки з безподаткових муніципальних облігацій та цінних паперів казначейства, доходи з акцій із податковим захистом. Постійний дохід приносить аннуїтет — рентовий контракт, який дає право аннуїтанту на отримання довічної ренти.

Деякі інвестори при виборі цінних паперів віддають перевагу їхній ліквідності (ринковості). Під ліквідністю розуміється можливість швидкого і беззбиткового для інвестора перетворення цінних паперів на гроші.

Жоден цінний папір не має таких якостей, які забезпечували б досягнення всіх перелічених цілей. Механізм ринку цінних паперів діє так, що коли цінні папери справді надійні, то дохідність буде низькою, оскільки зростання попиту на них підвищить ціну і зіб'є дохідність. Аналогічним чином складається відношення між такими якостями цінних паперів, як перспектива зростання капіталу і дохідність.

Оптимальність портфеля цінних паперів досягається диверсифікацією вкладень, коли капітал розподіляється між певною кількістю різних цінних паперів, а також регулярним переглядом портфеля. Заведено обмежувати інвестиції в один вид цінних паперів 5—10 % загальної вартості портфеля. Основна частина операцій із цінними паперами проводиться на фондовому ринку.

Фондовий ринок — це механізм для укладення угод між тими, хто пропонує цінні папери, і тими, хто пропонує гроші. В операції купівлі-продажу на фондовому ринку продавцем вважається той, хто продає цінні папери, а покупцем — власник грошей. Цінний папір протистоїть грошам як особливий товар, випуск якого в обіг називається емісією.

Продавці цінних паперів (вони є і споживачами інвестиційного капіталу) називаються емітентами, а покупці цінних паперів (вони є і постачальниками інвестиційного капіталу, і тримачами цінних паперів) — інвесторами. Емітент — лише перший продавець цінних паперів, який випускає їх задля отримання грошей, необхідних йому для власної діяльності. Він випускає цінні папери від свого імені та несе відповідальність за них. При цьому емітент може продавати цінні папери не їх кінцевому тримачеві, а посереднику (перекупнику), що спочатку виступає як покупець, а потім як продавець цінних паперів. Звідки поняття «емітент» і «продавець» збігаються лише на первинному ринку цінних паперів. На вторинному ринку, де відбувається їх перепродаж, ці поняття вже не аналогічні.

Єдиним джерелом інвестиційного капіталу є заощадження. Останні виникають, коли доходи підприємств, уряду й окремих громадян перевищують їхні витрати. Найбільшими постачальниками інвестиційного капіталу є індивідуальні заощадники. Особисті заощадження (у формі банківських депозитів, сертифікатів пенсійних фондів, облігацій державних позик, корпоративних цінних паперів, страхових полісів тощо) досягають 20—30 % усіх заощаджень.

Нефінансові корпорації є головними творцями інвестиційного фонду (приблизно 60 % у розвинутих країнах), але їхні заощадження, набуваючи форми нерозподіленого прибутку й амортизаційних відрахувань, здебільшого залишаються всередині корпорації. Фінансові потреби корпорацій, як правило, перевищують їхні заощадження. А тому на ринку інвестиційного капіталу підприємницький сектор виступає як чистий кінцевий позичальник-споживач інвестиційного капіталу. Державний сектор також звичайно виступає чистим позичальником.

За конституцією багатьох країн, місцеві органи влади можуть випускати цінні папери як для власних, так і для закордонних інвесторів. Вартість муніципальних цінних паперів визначається здатністю місцевих органів виплачувати відсотки і дотримуватися термінів погашення боргу.

Інституційними постачальниками інвестиційного капіталу є комерційні банки, траст-компанії, страхові та пенсійні фонди. Комерційні банки проводять фінансові операції здебільшого на грошовому ринку, де вони виступають покупцями і продавцями казначейських білетів та інших державних цінних паперів зі строком погашення не більше трьох років. На ринку інвестиційного капіталу їхня роль не така значна. Банки можуть випускати свої акції. Траст-компанії виконують агентські функції з управління та зберігання індивідуальних портфелів цінних паперів та передання акцій. Траст може бути опікуном корпоративних облігацій тощо. Інвестиційна діяльність страхових компаній і пенсійних фондів лежить у сфері високодохідних довгострокових цінних паперів. Страховий бізнес є потужним утримувачем інституційних заощаджень. Пенсійні фонди також є великими покупцями високодохідних державних і корпоративних цінних паперів, оскільки дохід на інвестиції пенсійних фондів не обкладається податком.

Розміщення цінних паперів за кордоном має два варіанти: в іноземних облігаціях або в єврооблігаціях. Іноземні облігації країни А де-номінуються у валюті країни В і розміщуються в цій країні. Єврооблігації громадянства не мають.

Іноземний сектор (іноземні корпорації, уряди й окремі громадяни) може бути і чистим позичальником, і чистим заощадником відносно даної країни. Якщо іноземний сектор має від'ємний баланс руху капіталу з даною державою, то він виступає щодо неї чистим кредитором, якщо баланс позитивний — чистим боржником.

Особливе місце на фондовому ринку займає центральний банк країни. Він випускає державні облігації, виплачує з них відсотки і погашає їх. Для управління урядовими депозитами центральний банк має особливий рахунок для вкладання надлишку урядових доходів у цінні папери (звичайно самого ж уряду).

Одним із завдань центрального банку є управління державним боргом: визначення властивостей облігацій, умов їх випуску, місця розміщення, зміни складу боргу.

Державний борг являє собою кумулятивний (за всі роки) дефіцит державного бюджету. Він складається з ринкових та неринкових облігацій.

Ринкові облігації — це казначейські векселі, котрі продаються міністерством фінансів центральному банку за його заявкою. Строк погашення — до одного року. Це також казначейські ноти і казначейські облігації, які мають купони, на котрих вказано відсоток і дату їх виплати. Строк погашення — від двох до ЗО років.

Неринкові облігації — це заощаджені та інші облігації, котрі реєструються на ім'я утримувача і не можуть бути продані за ринковою вартістю. Заощаджені облігації можуть бути продані за номінальною вартістю в будь-який час, що робить їх високоліквідними. Періодично уряд випускає облігації, деноміновані в іноземній валюті для розміщення за кордоном. Основна мета таких випусків — забезпечити стабільність валютного курсу.

Керуючи державним боргом, центральний банк збирає та обробляє економічну інформацію, стежить за змінами попиту на цінні папери, рівнем відсотка і ліквідності на ринку цінних паперів. Він також дбає про умови маркетингу й розподіл облігацій, погоджуючи свою фондову політику з кредитно-грошовою та фіскальною.

Як зазначалось, операції купівлі-продажу цінних паперів здійснюються на ринку цінних паперів через посередників — інвестиційних дилерів і брокерів. Посередники надають послуги і емітентам, й інвесторам у здійсненні фондових операцій. Брокер веде такі операції на основі договору з клієнтом і його коштом. За послугу брокер отримує комісійні, тому брокерська діяльність належить до розряду комісійної.

Дилер здійснює операції від свого імені і своїм коштом із метою перепродажу цінних паперів третім особам або задля формування власного їх резерву. Отож дилерська діяльність належить до числа комерційних.

Крім цих двох видів послуг, на ринку цінних паперів провадиться депозитарна діяльність:

зберігання і передання цінних паперів та пов'язаний з цим їхній облік;

збирання, звіряння, коригування документів і здійснення взаємних розрахунків (розрахунково-клірингова діяльність);

діє реєстратор — юридична особа, що веде реєстр власників цінних паперів.

Посередницькі операції з випуску та обігу цінних паперів можуть виконувати:

банківські установи;

інвестиційні компанії, котрі поєднують функції фінансового посередника та інституційного інвестора;

підприємства, що спеціалізуються на роботі з цінними паперами і здійснюють посередницьку діяльність з випуску й обігу цінних паперів.

Організаційно оформленим і постійне діючим ринком цінних паперів є фондова біржа — добровільне об'єднання посередників фондового ринку.

Головні тенденції сучасного розвитку світового фондового ринку

Загальний обсяг світового фондового ринку у 2000 р. приблизно дорівнював 60 трлн дол. При цьому 24 трлн припадало на ринок акцій і 36 трлн — на боргові зобов'язання. Половина всього світового ринку як по акціях, так і по зобов'язаннях припадає на США. Обороти на ринку акцій становлять 800 млрд дол. на день, а на ринку облігацій — 950 млрд дол. Сумарні обороти фондового ринку майже рівнялись з оборотами валютного ринку (1,9 трлн дол.).

Головними тенденціями сучасного розвитку світового фондового ринку є такі:

• зростання валютного чинника в операціях фондових ринків. Нестабільність валютних курсів справляє істотний вплив на рух фінансових потоків між ринками розвинутих країн;

• посилення взаємозалежності національних фондових ринків. Це проявляється насамперед у практично синхронному підвищенні або падінні курсів цінних паперів на національних ринках капіталів різних країн;

• зростання амплітуди коливань курсів цінних паперів. Синхронне коливання руху котувань цінних паперів на національних ринки створює умови для збільшення масштабів їхніх коливань і тривалості циклів руху курсів;

• посилення впливу ринку капіталів на економіку. Висока кон'юнктура на фондових ринках розвинутих країн сприяє підтриманню високої ділової активності, стимулюванню науково-технічного прогресу, модернізації виробництва, концентрації капіталу. Наприклад, у США 60 % загального обсягу щорічних інвестицій в економіку припадає на компанії, пов'язані з новітніми технологіями;

• зміна інфраструктури фондового ринку. Застосування комп'ютерних телекомунікаційних технологій загострює конкурентну боротьбу всіх інфраструктурних елементів фондового ринку і його учасників, змушує їх удосконалюватися технічно, організаційно і технологічно. Передусім змінюється організація діяльності фондових бірж: вони розширюють спектр фінансових послуг, формують біржові альянси й союзи. Особливістю інфраструктури світового фондового ринку є рівність обсягів операцій на біржовому і позабіржовому фондовому ринку.

Нагадаємо, що інвестиції — це економічні ресурси, які спрямовуються на збільшення реального капіталу суспільства, тобто на розширення або модернізацію виробничого апарату. Іноземні інвестиції передбачають переміщення капіталу від країни-джерела до приймальної країни—реципієнта.

Іноземні інвестиції, як відомо, бувають двох типів: прямі та портфельні. Відмінність між ними полягає в тому, що прямі інвестиції забезпечують контроль інвестора над фірмою, а портфельні не дають права контролю над об'єктом інвестування. Права інвестора за портфельних інвестицій обмежуються отриманням доходу: дивіденду, відсотка, зростання курсової вартості цінних паперів (акцій).

Прямі іноземні інвестиції на відміну від портфельних — це не просто переміщення капіталу за кордон. На основі ПІІ виникають тривалі ділові зв'язки між інвестором і підприємством — об'єктом інвестування: передавання сучасної технології (в тому числі управлінської), ринкових секторів, права використання торговельної марки інвестора і т. ін.

Право контролю інвестора — резидента іншої країни забезпечує контрольний пакет звичайних акцій і голосів в акціонерному підприємстві або відповідний їхній еквівалент у неакціонерному підприємстві.

Інвестиційна позиція країни — це співвідношення активів, що перебувають у розпорядженні країни за кордоном, і активів, які є власністю іноземців у країні. Країни-експортери мають більше активів за кордоном у своєму розпорядженні, ніж активів, які перебувають у власності іноземців у країні. Країни-імпортери мають менше активів, котрі знаходяться у розпорядженні країни за кордоном, ніж активів, які перебувають у власності іноземців в країні.

Співвідношення власних і позичених джерел фінансування інвестицій називається фінансовим левериджем.

Основна частина іноземних інвестицій здійснюється міжнародними корпораціями. Міжнародна корпорація, як ми знаємо, — це форма структурної організації великої корпорації, яка здійснює прямі інвестиції з країни базування у приймальні держави.

Країна базування — це країна, в якій розташовується головний підрозділ міжнародної корпорації.

Дочірня компанія — компанія, в якій іноземному інвесторові належить понад 50 % капіталу.

Асоційована компанія — компанія, в якій іноземному інвесторові належить менш ніж 50 % капіталу.

Філія — компанія, в якій іноземному інвесторові належить 100 % капіталу.

Міжнародні корпорації бувають двох видів:

транснаціональні компанії (ТНК) — головна компанія належить капіталові однієї країни, а її філії розташовані на території різних країн світу;

багатонаціональні компанії — головна компанія належить капіталові двох або більше країн, а філії розташовані у багатьох країнах світу.

Більша частина сучасних міжнародних корпорацій має форму ТНК. Характерними рисами ТНК є:

• створення системи міжнародного виробництва у багатьох країнах світу, контрольованої з єдиного центру;

• висока інтенсивність внутрішньокорпоративної торгівлі між філіями, розташованими в різних країнах;

• відносна незалежність у прийнятті операційних рішень як від країни базування, так і від приймальної країни;

• глобальна структура зайнятості та мобільність персоналу між країнами;

• розроблення, передання і використання передових технологій у межах замкненої корпоративної структури.

Головною причиною ПІІ є різна прибутковість вкладання капіталу у виробництво різних країн. Спонукальні мотиви ПІІ лежать як в економічній, так і в політичній сферах. Це такі прагнення:

розмістити капітал у тій країні, де він приносить максимальний прибуток;

диверсифікувати ризик;

подолати імпортні бар'єри міжнародної торгівлі;

забезпечити доступ до природних ресурсів і дешевої робочої сили;

скоротити транспортні витрати на доставления товару споживачеві;

подолати вузькість внутрішнього ринку.

На обсяги експорту й імпорту ПІІ впливає низка чинників:

• технологічне лідерство, розмір корпорації, рівень кваліфікації робочої сили, переваги в рекламі, яка відображає накопичений досвід міжнародного маркетингу. Ці чинники є причинами як експорту, так і імпорту ПІІ, що приводить до перехресних інвестицій;

• високий рівень концентрації виробництва певного товару в рамках корпорації, великий обсяг виробництва на внутрішній ринок, потреба у природних ресурсах (чинники експорту ПІІ);

• потреба в капіталі, більш низькі витрати виробництва, більш високий захист внутрішнього ринку і його значний обсяг (чинники імпорту ПІІ).

Виходячи з експертних оцінок найбільш сприятливі умови мають такі країни (у порядку спадання): США, Канада, Японія, ФРН, Швейцарія.

Прямі іноземні інвестиції здійснюються, як правило, через посередництво, кредитування або через придбання акцій на зарубіжні підприємства, які перебувають значною мірою у власності інвестора або під його контролем.

У сучасному світі практично всі країни залучені до процесів міжнародного співробітництва. Усталений економічний розвиток неможливий без ефективного використання переваг від залучення ПІІ з-за кордону.

Важливою тенденцією, що визначає розвиток міжнародного ринку інвестицій і полегшує міжнародну міграцію капіталу, є проведення національними урядами і міжнародними організаціями політики лібералізації міжнародного інвестиційного простору і вироблення уніфікованих норм державного регулювання інвестиційних процесів. Ці норми містяться як у двосторонніх, так і в багатосторонніх міждержавних, регіональних угодах про захист і заохочення капіталовкладень, які діють у рамках міжнародних економічних організацій, зокрема СОТ. До норм державного регулювання ПІІ належать:

• надання державних гарантій як країною базування, так і приймальною країною. Гарантією інвестицій на багатосторонньому рівні займається Багатостороннє Агентство з гарантування інвестицій, створене під егідою Світового банку. Гарантії інвестицій є також у Ломейській конвенції, підписаній країнами ЄС і багатьма країнами, що розвиваються. В угоді «Про торговельні аспекти інвестиційних

заходів» (TRIMS), підписаній країнами—членами COT, міститься пряма заборона використання щодо іноземних інвесторів заходів державної промислової політики;

• врегулювання інвестиційних спорів. Так, у рамках країн—членів ОЕСР прийнято принцип міжнародного арбітражу, оскільки часто врегулювання спорів на базі національного законодавства не влаштовує як країни базування, так і приймальні країни. До того ж у структурі Світового Банку створено Міжнародний центр з урегулювання інвестиційних спорів (МЦУІС);

• усунення подвійного оподаткування;

• страхування зарубіжних інвестицій;

• дипломатична й адміністративна підтримка. Наприклад, практикуються урядові переговори з іноземними партнерами про створення найбільш сприятливих умов за рубежем для національних інвесторів або запрошення представників міжнародного бізнесу до складу міжнародних делегацій для обговорення економічних питань.

Перше правило — правило входу. Якщо ТНК дотримуватимуться певних норм, їм дозволяється створювати філії та інші компанії на території інших незалежних держав, і для цього їм не повинно чинитися перешкод. Але у більшості випадків уряд може регламентувати сфери, де іноземному капіталові забороняється відкривати філії або встановлювати обмеження його діяльності.

Друге правило — справедливий та недискримінаційний режим. Це передбачає надання іноземним інвесторам правового режиму не менш сприятливого, ніж національним інвесторам. Це також означає свободу репатріації прибутків, заробітних плат та інших платежів.

Третє правило — правило припинення контракту. Воно визначає право приймальної країни в односторонньому порядку націоналізувати філію ТНК за умови дотримання чинного законодавства і виплатити іноземному інвесторові нормальну компенсацію.

Четверте правило — врегулювання суперечок. Для цього представники ТНК і представники приймальної країни мають сісти за стіл переговорів і розв'язати суперечливі питання. За необхідності може бути застосоване право країни базування або залучений міжнародний арбітраж.

Сучасний стан та динаміка ринку інвестицій

Завдяки могутньому припливу прямих іноземних інвестицій у Окраїни, що розвиваються, 2004 рік завершився відчутним зростанням глобальних потоків ПІІ, які перед тим три роки скорочувалися. Порівняно з 2003 р. світовий потік ПІІ у 2004 р. збільшився на 2 % і досяг 648 млрд дол. Приплив ПІІ до країн, що розвиваються, зріс аж на 40 % (до 233 млрд дол.), тоді як щодо розвинутих країн він зменшився на 14 %. У результаті частка країн, що розвиваються, у глобальному потоці ПІІ сягнула 36 % (табл. 8.1) — рекордного після 1997 р. рівня. Статус найбільшого імпортера ПІІ зберегли за собою Сполучені Штати, за якими йшли Велика Британія і Китай (рис. 8.1).

Особливо бурхливе зростання потоків ПІІ до країн, що розвиваються, у 2004 р. пояснюється кількома факторами. Загострення конкуренції у багатьох галузях змушує компанії шукати нових шляхів підвищення своєї конкурентоспроможності. Деякі з них полягають у розширенні діяльності у країнах з динамічними ринками, що формуються, в інтересах нарощування обсягу продажів, а також у раціоналізації виробництва через використання ефекту масштабу і зниження витрат виробництва. Високі ціни на багато сировинних товарів слугують додатковим стимулом для розміщення ПІІ у країнах, багатих на такі природні ресурси, як нафта і корисні копалини. Збільшення припливу ПІІ в деякі розвинуті держави і країни, що розвиваються, у 2004 році було пов'язано також з активізацією транскордонних злиттів і поглинань (ЗІП). У 2004 р. ПІІ в нові проекти продовжували зростати третій рік поспіль. Отож за умови подальшого економічного зростання перспективи збільшення глобальних потоків ПІІ виглядають багатообіцяючими.

Що ж до відпливу ПІІ, то у 2004 р. він зріс на 18 % — до 730 млрд дол. Цей приріст в основному припадав на компанії розвинутих країн (637 млрд дол.). І справді, майже половина усіх вихідних ПІІ походять із трьох країн: Сполучених Штатів, Великої Британії та Люксембургу (рис. 8.2). Група розвинутих країн залишається великим чистим експортером капіталу у вигляді ПІІ: чистий відтік перевищив чистий приплив на 260 млрд дол. На відміну від Європейського Союзу, вивезення ПІІ з якого знизилося на 25 %, тобто до 280 млрд дол. (найнижчий показник за сім років), більшість інших розвинутих країн збільшили свої інвестиції за кордоном. Вивезення інвестицій зі Сполучених Штатів зросло більш ніж на 90 % і сягнуло рекордного рівня — 229 млрд дол. (табл. 8.2).

Сумарний обсяг накопичених ПІІ у 2004 р. оцінювався в 9 трлн дол. Ця цифра пов'язана з діяльністю приблизно 70 тис. транснаціональних корпорацій та 690 тис. їхніх закордонних філій, загальний обсяг продажів яких становив майже 19 трлн дол. За обсягом закордонних активів найбільшими у світі нефінансовими ТНК є компанія «Дженерал електрик» (США), за якою ідуть «Водафон» (Велика Британія) і «Форд мотор» (США). Серед 100 найбільших ТНК чотири компанії, очолювані «Гатчінсон Вампоа» (Гонконг, Китай), базуються у країнах, що розвиваються. Разом із тим темпи інтернаціоналізації діяльності найбільших ТНК, очевидно, знижуються. Хоча у 2003 р. їхні обсяги продажів, чисельність зайнятих і розмір активів за кордоном в абсолютному вираженні зросли, відносна значущість цих показників трохи впала через активізацію підприємницької діяльності у самих країнах базування. Японські й американські ТНК, як правило, не настільки транснаціональні, як їхні європейські аналоги. 50 провідних ТНК країн, що розвиваються, котрі мають не настільки багатий досвід зовнішньої експансії, ще менш транснаціональні, однак розрив між ТНК розвинутих країн і країн, що розвиваються, у цьому плані звужується.

Міжнародні інвестиції в послуги, особливо фінансові, продовжували стабільно зростати, складаючи основну частку світової суми накопичених ПІ І. У 2004 р. низькі процентові ставки, зростання прибутків і підвищення цін на активи, особливо в розвинутих країнах, сприяли активізації злиттів і поглинань (ЗІП), у тому числі транскордонних, у секторі послуг. Вартість таких операцій зросла на 28 % і досягла 381 млрд дол. Подібні операції відіграли важливу роль у процесі структурної перебудови і консолідації багатьох галузей, особливо в розвинутих країнах. У 2004 р. найбільшим ЗІП вартістю 16 млрд дол. стало придбання «Еббі нешнл» (Велика Британія) компанією «Сантандер сентраль Іспано» (Іспанія). У країнах, що розвиваються, на транскордонні ЗІП припадала більш скромна частка ПІІ, хоча фірми з цих країн дедалі частіше беруть участь у подібних угодах. Зростання потоків ПІІ до країн, що розвиваються, було головним чином пов'язане з фінансуванням нових проектів, особливо в Азії. У 2004 р. приблизно половина всіх проектів створення нових і розширення діючих підприємств у країнах, що розвиваються, було зареєстровано в Китаї та Індії.

Серед трьох основних форм ПІІ у світі переважають інвестиції в акціонерний капітал. У минулому десятилітті на частку такої форми фінансування припадало майже 2/3 сумарних потоків ПІІ. Частка інших форм ПІІ — внутрішньофірмових позик і реінвестування доходів — у середньому складала відповідно 23 і 12 %. Співвідношення цих двох форм фінансування сильно коливається залежно від щорічних змін у політиці репатріації прибутків і дивідендів або від необхідності погашення кредитів Помітні розходження в характері фінансування ПІІ існують і між розвинутими країнами і тими, що розвиваються; в останніх реінвестування прибутків незмінно грає більш важливу роль.

ПІІ, як і раніше, перевищують інші потоки приватного капіталу до країн, що розвиваються, а також Офіційну допомогу розвитку (ОДР). У 2004 р. на них припадало більше половини всього припливу ресурсів у країни, що розвиваються, і вони набагато перевищували обсяги ОДР. При цьому основна частина ПІІ спрямовується лише в кілька країн, що розвиваються, тоді як ОДР залишається найважливішим джерелом фінансування в цілому ряді інших країн, що розвиваються. Це передусім стосується найменш розвинутих країн (НРК), хоча в окремих країнах цієї групи приплив ПІІ перевищує ОДР.

Країни світу продовжують вводити в дію нове законодавство і норми регулювання, щоб зробити свій інвестиційний клімат більш привабливим для інвесторів.

Із 271 зміни, внесеної в режим ПІІ в 2004 р., у 235 випадках мова йшла про відкриття нових галузей для ПІІ і про нові засоби стимулювання. Крім того, понад 20 країн у своєму прагненні залучати більше ПІІ знизили ставки оподаткування доходів компаній. У той же час у країнах Латинської Америки й Африки відбулася низка політичних змін щодо посилення режиму регулювання іноземних інвестицій, особливо у сфері природних ресурсів. На міжнародному рівні кількість двосторонніх інвестиційних договорів (ДІД) і договорів про запобігання подвійного оподаткування (ДЗПО) досягла в 2004 р. відповідно 2392 і 2559, причому більшість таких договорів країни, що розвиваються, укладали між собою. На регіональному і глобальному рівнях були укладені й нові міжнародні інвестиційні угоди, що можуть сприяти посиленню відкритості економіки країн перед ПІІ. Різні міжнародні угоди як правило, стають дедалі більш складними та комплексними за змістом, і в них частіше вносяться пов'язані з інвестиціями питання, яких раніше не торкалися. Разом із тим зі збільшенням числа міжнародних інвестиційних угод чимдалі частішими стають суперечки між інвесторами і державами.

Загалом вплив ПІІ на розвиток міжнародних економічних відносин, на стан світового виробництва, економік країн-інвесторів і країн-реципієнтів є неоднозначним.

Загальний економічний ефект ПІІ проявляється в тому, що переміщення інвестицій від однієї країни до іншої збільшує обсяг сукупного світового виробництва за рахунок більш ефективного перерозподілу і використання чинників виробництва. При цьому в країні, що вивозить капітал, доходи його власників зростають, а доходи власників інших чинників виробництва (праці й землі) скорочуються. У країні, яка ввозить капітал, доходи власників капіталу зменшуються, а доходи власників інших чинників виробництва збільшуються.

Країни—інвестори ПІІ справляють на окремі приймальні країни як позитивний, так і негативний вплив. Щодо першого, то ПІІ сприяють нагромадженню капіталу, приносячи разом із коштами нові технології виробництва й управління, зменшуючи безробіття, стимулюючи внутрішню конкуренцію. Позитивно впливають ПІІ й на стан платіжного балансу, зменшуючи залежність країни від імпорту за рахунок внутрішнього виробництва і на певний час скорочуючи дефіцит за поточними операціями. Негативний вплив ПІІ на приймальні країни полягає в тому, що вони створюють небезпеку:

• залежності від упроваджуваних нових технологій;

• відпливу кадрів у дослідницькі центри головного підприємства у країні базування;

• придушення конкуренції;

• порушення трудового законодавства;

• збільшення імпорту товарів, необхідних транснаціональній корпорації;

• економічного і політичного втручання ТНК у діяльність уряду приймальної країни.

Негативні наслідки ПІІ досить істотні, особливо для країн, що розвиваються, однак за умов нестачі інвестиційних ресурсів більшість реципієнтів прагнуть залучити іноземний капітал шляхом надання податкових та інших пільг.

Для країни базування позитивний ефект ПІІ перевищує такі негативні наслідки, як скорочення робочих місць, виведення з-під оподаткування частини прибутку ТНК, можливість втрати останніми конкурентних позицій на світовому ринку внаслідок недостатнього використання технологічних переваг.

Нарешті, для ТНК прямі іноземні інвестиції, як уже зазначалося, виступають інструментом створення системи міжнародного виробництва, розміщеного у багатьох країнах, але контрольованого з одного центру.

Прямі іноземні інвестиції в економіку України

За підрахунками Міністерства економіки України, необхідність в інвестиціях для якнайшвидшого реформування нашої економіки становить нині понад 40 млрд дол., із яких інвестиції у пріоритетні напрямки розподіляються таким чином: металургія — 7 млрд дол., машинобудування — 5 млрд, транспорт — 3,7 млрд, хімія і нафтохімія — 3,3 млрд дол. Що ж стосується ПІІ, вже здійснених в Україну, то їхній загальний обсяг на 1 жовтня 2005 р. становив 9532,2 млн дол. (табл. 8.3). Основними формами залучення інвестицій становили грошові внески (66,5 % обсягу всіх вкладень) і внески у формі рухомого й нерухомого майна (28,4 %). При цьому промислові підприємства отримали більше половини обсягу інвестицій.

Прямі іноземні інвестиції надходять в Україну більш ніж із 100 країн світу, в тому числі із країн СНД та Балтії — 3,3 % загального обсягу, з інших країн — 96,7 %.

Найбільш інвестиційно привабливими галузями в Україні є харчова промисловість і переробка сільськогосподарських продуктів (18,1 % загального обсягу інвестицій), оптова торгівля і посередництво в торгівлі (14,7 %), фінансова діяльність (8,2 %), машинобудування (7,8 %), транспорт (7 %), хімічна й нафтохімічна промисловість (5,3 %), виробництво коксу, продуктів нафтопереробки та ядерного палива (4,1 %), операції з нерухомістю, здача в оренду та послуги юридичним особам (4 %), металургія та металообробка (3,9 %), видобувна промисловість (3,8 %).

Обсяги ПІІ в Україну могли б істотно зрости за умови стабільності українських ринків, законодавства, політики й валюти, тобто в цілому за передбачуваності економічного і соціально-політичного розвитку нашої держави. Крім цих серйозних макроекономічних проблем, фахівці Організації промислового розвитку при ООН (ЮН ІДО) визначили й низку важливих мікроекономічних питань, що виникають при інвестуванні. Це незнання керівниками підприємств України усталених у світовій практиці правил або їх ігнорування, відсутність досвіду роботи з іноземними інвесторами, а також небажання керівників підприємств іти на матеріальні витрати у процесі залучення інвестицій.

Портфельні інвестиції

Цей тип інвестицій складають короткострокові (кредитні векселі тощо терміном до одного року і менше) і довгострокові вкладення (придбання акцій у зарубіжному підприємстві, яке не належить і непідконтрольне інвестору). Основними цілями інвестування є отримання прибутку та безпека вкладень.

Під безпекою вкладень розуміють невразливість інвестицій до потрясінь на ринку інвестиційного капіталу і стабільність отримання доходу. Безпека звичайно досягається на шкоду дохідності та зростанню вкладень. Найбільш безпечними вважаються вкладення в облігації державних позик; найбільш ризикованими — в акції молодої наукомісткої компанії, котрі водночас можуть бути найбільш вигідними за дохідністю та зростанням інвестицій. Максимізація доходу на інвестиції зазвичай пов'язана з низьким рівнем безпеки.

Оптимальне поєднання безпеки і дохідності досягається ретельним добором і періодичною ревізією цінних паперів.

Нарощувати вкладення можуть лише утримувачі звичайних акцій. За акціями лише частина приросту капіталу зараховується в дохід інвестора і обкладається звичайним прибутковим податком.

Інтерес до зростання капіталу породив цілий клас цінних паперів, які іменуються "паперами зростання". Основними видами доходів із правом на податкові пільги є: відсотки з безподаткових муніципальних облігацій та цінних паперів казначейства, доходи з акцій із податковим захистом. Постійний дохід приносить аннуїтет — рентовий контракт, який дає право аннуїтанту на отримання довічної ренти.

Деякі інвестори при виборі цінних паперів віддають перевагу їхній ліквідності (ринковості). Під ліквідністю розуміється можливість швидкого і беззбиткового для інвестора перетворення цінних паперів на гроші.

Жоден цінний папір не має таких якостей, які забезпечували б досягнення всіх перелічених цілей. Механізм ринку цінних паперів діє так, що коли цінні папери справді надійні, то дохідність буде низькою, оскільки зростання попиту на них підвищить ціну і зіб'є дохідність. Аналогічним чином складається відношення між такими якостями цінних паперів, як перспектива зростання капіталу і дохідність.

Оптимальність портфеля цінних паперів досягається диверсифікацією вкладень, коли капітал розподіляється між певною кількістю різних цінних паперів, а також регулярним переглядом портфеля. Заведено обмежувати інвестиції в один вид цінних паперів 5—10 % загальної вартості портфеля. Основна частина операцій із цінними паперами проводиться на фондовому ринку.

Фондовий ринок — це механізм для укладення угод між тими, хто пропонує цінні папери, і тими, хто пропонує гроші. В операції купівлі-продажу на фондовому ринку продавцем вважається той, хто продає цінні папери, а покупцем — власник грошей. Цінний папір протистоїть грошам як особливий товар, випуск якого в обіг називається емісією.

Продавці цінних паперів (вони є і споживачами інвестиційного капіталу) називаються емітентами, а покупці цінних паперів (вони є і постачальниками інвестиційного капіталу, і тримачами цінних паперів) — інвесторами. Емітент — лише перший продавець цінних паперів, який випускає їх задля отримання грошей, необхідних йому для власної діяльності. Він випускає цінні папери від свого імені та несе відповідальність за них. При цьому емітент може продавати цінні папери не їх кінцевому тримачеві, а посереднику (перекупнику), що спочатку виступає як покупець, а потім як продавець цінних паперів. Звідки поняття «емітент» і «продавець» збігаються лише на первинному ринку цінних паперів. На вторинному ринку, де відбувається їх перепродаж, ці поняття вже не аналогічні.

Єдиним джерелом інвестиційного капіталу є заощадження. Останні виникають, коли доходи підприємств, уряду й окремих громадян перевищують їхні витрати. Найбільшими постачальниками інвестиційного капіталу є індивідуальні заощадники. Особисті заощадження (у формі банківських депозитів, сертифікатів пенсійних фондів, облігацій державних позик, корпоративних цінних паперів, страхових полісів тощо) досягають 20—30 % усіх заощаджень.

Нефінансові корпорації є головними творцями інвестиційного фонду (приблизно 60 % у розвинутих країнах), але їхні заощадження, набуваючи форми нерозподіленого прибутку й амортизаційних відрахувань, здебільшого залишаються всередині корпорації. Фінансові потреби корпорацій, як правило, перевищують їхні заощадження. А тому на ринку інвестиційного капіталу підприємницький сектор виступає як чистий кінцевий позичальник-споживач інвестиційного капіталу. Державний сектор також звичайно виступає чистим позичальником.

За конституцією багатьох країн, місцеві органи влади можуть випускати цінні папери як для власних, так і для закордонних інвесторів. Вартість муніципальних цінних паперів визначається здатністю місцевих органів виплачувати відсотки і дотримуватися термінів погашення боргу.

Інституційними постачальниками інвестиційного капіталу є комерційні банки, траст-компанії, страхові та пенсійні фонди. Комерційні банки проводять фінансові операції здебільшого на грошовому ринку, де вони виступають покупцями і продавцями казначейських білетів та інших державних цінних паперів зі строком погашення не більше трьох років. На ринку інвестиційного капіталу їхня роль не така значна. Банки можуть випускати свої акції. Траст-компанії виконують агентські функції з управління та зберігання індивідуальних портфелів цінних паперів та передання акцій. Траст може бути опікуном корпоративних облігацій тощо. Інвестиційна діяльність страхових компаній і пенсійних фондів лежить у сфері високодохідних довгострокових цінних паперів. Страховий бізнес є потужним утримувачем інституційних заощаджень. Пенсійні фонди також є великими покупцями високодохідних державних і корпоративних цінних паперів, оскільки дохід на інвестиції пенсійних фондів не обкладається податком.

Розміщення цінних паперів за кордоном має два варіанти: в іноземних облігаціях або в єврооблігаціях. Іноземні облігації країни А де-номінуються у валюті країни В і розміщуються в цій країні. Єврооблігації громадянства не мають.

Іноземний сектор (іноземні корпорації, уряди й окремі громадяни) може бути і чистим позичальником, і чистим заощадником відносно даної країни. Якщо іноземний сектор має від'ємний баланс руху капіталу з даною державою, то він виступає щодо неї чистим кредитором, якщо баланс позитивний — чистим боржником.

Особливе місце на фондовому ринку займає центральний банк країни. Він випускає державні облігації, виплачує з них відсотки і погашає їх. Для управління урядовими депозитами центральний банк має особливий рахунок для вкладання надлишку урядових доходів у цінні папери (звичайно самого ж уряду).

Одним із завдань центрального банку є управління державним боргом: визначення властивостей облігацій, умов їх випуску, місця розміщення, зміни складу боргу.

Державний борг являє собою кумулятивний (за всі роки) дефіцит державного бюджету. Він складається з ринкових та неринкових облігацій.

Ринкові облігації — це казначейські векселі, котрі продаються міністерством фінансів центральному банку за його заявкою. Строк погашення — до одного року. Це також казначейські ноти і казначейські облігації, які мають купони, на котрих вказано відсоток і дату їх виплати. Строк погашення — від двох до ЗО років.

Неринкові облігації — це заощаджені та інші облігації, котрі реєструються на ім'я утримувача і не можуть бути продані за ринковою вартістю. Заощаджені облігації можуть бути продані за номінальною вартістю в будь-який час, що робить їх високоліквідними. Періодично уряд випускає облігації, деноміновані в іноземній валюті для розміщення за кордоном. Основна мета таких випусків — забезпечити стабільність валютного курсу.

Керуючи державним боргом, центральний банк збирає та обробляє економічну інформацію, стежить за змінами попиту на цінні папери, рівнем відсотка і ліквідності на ринку цінних паперів. Він також дбає про умови маркетингу й розподіл облігацій, погоджуючи свою фондову політику з кредитно-грошовою та фіскальною.

Як зазначалось, операції купівлі-продажу цінних паперів здійснюються на ринку цінних паперів через посередників — інвестиційних дилерів і брокерів. Посередники надають послуги і емітентам, й інвесторам у здійсненні фондових операцій. Брокер веде такі операції на основі договору з клієнтом і його коштом. За послугу брокер отримує комісійні, тому брокерська діяльність належить до розряду комісійної.

Дилер здійснює операції від свого імені і своїм коштом із метою перепродажу цінних паперів третім особам або задля формування власного їх резерву. Отож дилерська діяльність належить до числа комерційних.

Крім цих двох видів послуг, на ринку цінних паперів провадиться депозитарна діяльність:

зберігання і передання цінних паперів та пов'язаний з цим їхній облік;

збирання, звіряння, коригування документів і здійснення взаємних розрахунків (розрахунково-клірингова діяльність);

діє реєстратор — юридична особа, що веде реєстр власників цінних паперів.

Посередницькі операції з випуску та обігу цінних паперів можуть виконувати:

банківські установи;

інвестиційні компанії, котрі поєднують функції фінансового посередника та інституційного інвестора;

підприємства, що спеціалізуються на роботі з цінними паперами і здійснюють посередницьку діяльність з випуску й обігу цінних паперів.

Організаційно оформленим і постійне діючим ринком цінних паперів є фондова біржа — добровільне об'єднання посередників фондового ринку.

Головні тенденції сучасного розвитку світового фондового ринку

Загальний обсяг світового фондового ринку у 2000 р. приблизно дорівнював 60 трлн дол. При цьому 24 трлн припадало на ринок акцій і 36 трлн — на боргові зобов'язання. Половина всього світового ринку як по акціях, так і по зобов'язаннях припадає на США. Обороти на ринку акцій становлять 800 млрд дол. на день, а на ринку облігацій — 950 млрд дол. Сумарні обороти фондового ринку майже рівнялись з оборотами валютного ринку (1,9 трлн дол.).

Головними тенденціями сучасного розвитку світового фондового ринку є такі:

• зростання валютного чинника в операціях фондових ринків. Нестабільність валютних курсів справляє істотний вплив на рух фінансових потоків між ринками розвинутих країн;

• посилення взаємозалежності національних фондових ринків. Це проявляється насамперед у практично синхронному підвищенні або падінні курсів цінних паперів на національних ринках капіталів різних країн;

• зростання амплітуди коливань курсів цінних паперів. Синхронне коливання руху котувань цінних паперів на національних ринки створює умови для збільшення масштабів їхніх коливань і тривалості циклів руху курсів;

• посилення впливу ринку капіталів на економіку. Висока кон'юнктура на фондових ринках розвинутих країн сприяє підтриманню високої ділової активності, стимулюванню науково-технічного прогресу, модернізації виробництва, концентрації капіталу. Наприклад, у США 60 % загального обсягу щорічних інвестицій в економіку припадає на компанії, пов'язані з новітніми технологіями;

• зміна інфраструктури фондового ринку. Застосування комп'ютерних телекомунікаційних технологій загострює конкурентну боротьбу всіх інфраструктурних елементів фондового ринку і його учасників, змушує їх удосконалюватися технічно, організаційно і технологічно. Передусім змінюється організація діяльності фондових бірж: вони розширюють спектр фінансових послуг, формують біржові альянси й союзи. Особливістю інфраструктури світового фондового ринку є рівність обсягів операцій на біржовому і позабіржовому фондовому ринку.