Климко Г.Н. Основи економічної теорії. Політекономічний аспект (1997)

9. Світовий фінансовий ринок

Поняття фінансового ринку

Ефективне функціонування будь-якої ринкової економіки потребує добре розвинутого фінансового ринку. Фінансовий ринок являє собою економічні відносини, що виникають між продавцями і покупцями фінансових активів, а також економічні відносини, пов'язані з їх емісією та обігом.

Фінансовий актив — це товар фінансового ринку. Таким товаром є гроші (національна й іноземна валюта), комерційні та фондові цінні папери, а також цінні папери (акції, облігації, сертифікати), що виражають безумовне боргове зобов'язання страхових компаній і пенсійних фондів (страхове свідоцтво, медичний поліс, пенсійний поліс), дорогоцінні метали у зливках (за винятком ювелірних і побутових виробів з них), об'єкти нерухомого майна тощо.

Міжнародні фінанси є сукупністю відносин зі створення і використання коштів, необхідних для здійснення зовнішньоекономічної діяльності державами, фірмами, іншими юридичними та фізичними особами.

Міжнародні фінансові ринки виникли в результаті, з одного боку, поширення фінансових відносин на світогосподарські зв'язки, а з іншого — стали наслідком появи та розвитку фінансової підсистеми

світової економіки.

Основними компонентами світових фінансів є світовий фінансовий ринок, фінанси транснаціональних корпорацій, міжнародна банківська справа та міжнародні портфельні інвестиції. Усі складові світових фінансів перебувають у тісній взаємозалежності та взаємодії. Найбільш поширеним є тлумачення світових фінансових ресурсів як ресурсів, що їх використовують у міжнародних економічних відносинах, тобто у відносинах між резидентами і нерезидентами.

Не всі елементи фінансових ресурсів світу перебувають в обігу на світовому фінансовому ринку. Так, фінансова допомога надається хоча і з урахуванням становища її реципієнтів на ньому, однак не за законами попиту й пропозиції, а за дотримання реципієнтами певних економічних умов. Що стосується золотовалютних резервів, то вони лише в окремих випадках були в обігу на світовому фінансовому ринку, коли цього вимагало особливо складне фінансове становище їхніх власників. Однак останнім часом центральні банки ряду країн приступили до скидання частини своїх золотих активів, оскільки провідна роль у стабілізації національних валют дедалі більше переходить до інших фінансових інструментів. Часткові продажі (від 1/3 до 2/3 золотого запасу) здійснили Нідерланди, Бельгія, Австрія, Канада, Австралія.

Особливість міжнародних (світових) фінансів на відміну від державних (публічних) фінансів, а також фінансів фірм і фінансів домогосподарств полягає в тому, що вони представлені безліччю суб'єктів, тобто споконвічно вони є багатосуб'єктною категорією. Це означає, що немає єдиного міжнародного фонду коштів, зосередженого у конкретному місці, і немає конкретного суб'єкта, що є власником світової економіки. Фінансові ресурси світу здебільшого перебувають в обігу, утворюючи світовий фінансовий ринок.

Історія розвитку фінансового ринку

Фінансовий ринок як історична категорія є продуктом цивілізації. Такі ринки виникають на вищому ступені цивілізації з появою торгівлі та розвиваються як її похідна частина. Фінанси мають грошовий характер.

За часів феодалізму постає міжнародний кредит. Він використовується головним чином для фінансування воєн, хрестових походів і утримання королівських дворів Європи.

Згодом частина грошей перетворюється в капітал, тобто признається для отримання прибутку. Розвиток ринку капіталу приводить до появи цінних паперів: акцій, облігацій, векселів, тобто замінників грошей, або грошових сурогатів. Спочатку з'являються іменні акції. У XVIII ст. випускаються акції на пред'явника, що поступово витісняють іменні акції та стають об'єктом купівлі-продажу на фондовій біржі.

Поступово форма капіталу трансформується. Крім грошової, виникають інші його форми: матеріальна, або майнова (земля, нерухомість та ін.) і нематеріальна (знання, здібності людини тощо). Операції з капіталом стають дедалі різноманітнішими та складнішими. Капітал виходить на зовнішній (міжнародний) ринок, і це прискорює рух грошових коштів.

Перед Першою світовою війною ринок капіталу пов'язував фінансові центри в Європі, Західній півкулі, Океанії, Африці та на Далекому Сході. Прокладання трансатлантичного кабелю у 1866 р. скоротило терміни міжконтинентальних ділових операцій приблизно від 10 днів до кількох годин. Цей надзвичайний прорив у сфері комунікацій став тоді, мабуть, найзначнішою подією.

Міжнародні фінансові ринки призупинили своє існування під час Першої світової війни, на короткий термін відродились у період між 1925 та 1931 роками, а далі були зруйновані Великою депресією. У той час уряди скрізь обмежували діяльність місцевих фінансових ринків, накладаючи суворіші правила та відкрито забороняючи цілі сфери діяльності. Друга світова війна надовго поховала міжнародний фінансовий ринок, що залишався роздрібненим упродовж життя цілого покоління після її закінчення. До 1950-х років найзначніші центри світової економіки були пов'язані лише примітивними двосторонніми торговельними й фінансовими угодами.

Рух приватного капіталу, який відновився у 1960-х роках, швидко зростав у 70—80-ті, хоча світовий капітал переважно оминав країни, що розвиваються, які тоді потопали у боргах.

Сучасний період, що розпочався від 90-х років,$характеризується безпрецедентними за обсягами потоками фінансового капіталу, і вони продовжують збільшуватися. Крім того, розвивається структура фінансового капіталу в широкому розумінні цього слова. За деякими оцінками, щоденний оборот на світових валютних ринках становить астрономічну цифру — 1,5 трлн дол.

Формування глобальної фінансової архітектури, стрімке зростання світових фінансових потоків, збільшення обсягів міжнародного ринку капіталів наприкінці XX — на початку XXI ст. дозволяє говорити про формування світового фінансового ринку.

Необхідність управління капіталом зумовила появу в другій половині XX ст. фінансового менеджменту як специфічної системи управління грошовими потоками, рухом фінансових коштів і відповідно організацією фінансових відносин.

По мірі історичного розвитку держави вона відчуває необхідність накопичення певних матеріально-грошових ресурсів (продовольство, фураж і т. п.) і починає збирати на них кошти примусово — у формі різних зборів і податків. Крім того, для захисту від усякого роду непередбачених обставин (посуха, повінь, голод і т. п.) товаровиробникам, купцям і державі потрібні були певні запаси майнових цінностей. Це привело до появи страхування спочатку в натуральній, а потім у грошовій формі. Так постають загальнодержавні фінанси і фінансова система держави.

Функції фінансового ринку

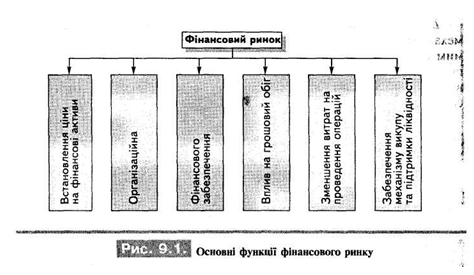

Роль фінансового ринку в економіці країни виявляється в його функціях. Функціями фінансового ринку є такі:

1) встановлення ціни на фінансові активи;

2) організація процесу доведення фінансових активів до споживачів (покупців, вкладників);

3) фінансове забезпечення інвестування і споживання;

4) вплив на грошовий обіг;

5) зменшення витрат на проведення операцій;

6) забезпечення механізму викупу в інвесторів належних їм фінансових активів, підтримка ліквідності (рис. 9.1).

У процесі виконання фінансовим ринком першої функції відбувається рух вартості суспільного продукту, що завершується обміном грошей на фінансовий актив. Це означає завершеність акту товарно-грошових відносин, встановлення ціни, закладеної у фінансовому активі, та суспільне визнання споживчої вартості, вираженої в даному активі.

Друга функція фінансового ринку виявляється через створення мережі різних інституцій із реалізації фінансових активів банків, бірж, брокерських контор, інвестиційних фондів тощо. Це має всіляко сприяти реалізації грошових ресурсів споживачів (покупців, вкладників) в обмін на їхні фінансові активи.

Зміст третьої функції полягає у створенні фінансовим ринком умов для акумуляції грошових коштів, необхідних для розвитку комерційної діяльності, а також для задоволення особистих потреб споживачів. Процес збирання фінансових ресурсів може мати форми нагромадження капіталу, позички та селінгу.

Четверта функція — це забезпечення фінансовим ринком умов для безперервного руху грошей у процесі здійснення різних платежів і регулювання обсягу грошової маси в обігу. Через дану функцію держава реалізує на фінансовому ринку свою грошову політику. Від стійкості грошового обігу залежить стійкість фінансового ринку.

Зміст п'ятої функції можна пояснити таким чином: фінансові посередники, здійснюючи великі обсяги операцій з інвестування та залучення коштів, зменшують для учасників ринку витрати і відповідні ризики від проведення операцій із фінансовими активами. Фінансові посередники зменшують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання цінних паперів емітентів та позичальників на кредитному ринку.

Шоста функція полягає у тому, що фінансові ринки забезпечують

механізм викупу в інвесторів належних їм фінансових активів і тим самим підвищують ліквідність цих активів. Викуп в інвесторів фінансових активів забезпечують фінансові посередники — брокери ринку, які в будь-який момент, коли це потрібно інвесторам, викупають фінансові активи.

Структура світового фінансового ринку

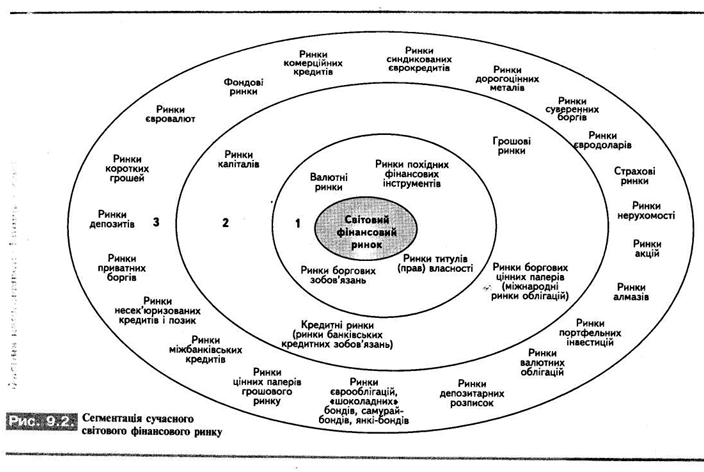

Світовий фінансовий ринок являє собою систему ринкових відносин, що забезпечує нагромадження й перерозподіл фінансових ресурсів між країнами, регіонами, галузями та окремими суб'єктами господарювання. Він розвивається на основі національних фінансових ринків під безпосереднім впливом процесів міжнародного поділу праці, інтернаціоналізації господарського життя, широкого застосування інформаційних технологій у діяльності його суб'єктів.

Кожний елемент світового фінансового ринку — це ринок певної групи фінансових активів, що складається з окремих сегментів, тобто з ринків окремого конкретного фінансового активу. Світовий фінансовий ринок охоплює такі взаємозалежні сегменти, які умовно можна зобразити у вигляді трьох основних кіл за рівнями (рис. 9.2):

• на першому рівні сегментоутворення — це міжнародні валютні ринки, міжнародні ринки похідних фінансових інструмента, міжнародні ринки боргових зобов'язань, міжнародні ринки титулів (прав) власності;

• на другому рівні — міжнародні ринки капіталів, міжнародні грошові ринки, міжнародні ринки боргових цінних паперів та міжнародні кредитні ринки;

• третій рівень сегментоутворення охоплює безліч спеціалізованих ринків фінансових активів та інструментів.

Повторимо, що наведена сегментація має певним чином умовний характер: по-перше, через відсутність уніфікованого підходу до визначення фінансових ринків; по-друге, через різний набір фінансових активів, за якими здійснюються операції на цьому ринку; по-третє, через багатокомпонентний характер (наприклад, деякі фінансові активи ринків містять одночасно борговий та валютний компоненти).

Види фінансових ринків

Залежно від обсягу й характеру фінансових операцій, різноманітності фінансових активів, рівня нормативно-правового регулювання фінансові ринки поділяються на міжнародні, регіональні та національні (місцеві).

Міжнародні фінансові ринки обслуговують рух грошових потоків, опосередковуючи міжнародний обмін товарами, послугами, рух капіталів. У результаті тривалої конкуренції сформувалися світові центри, де зосередилися найбільші банки та біржі, спеціалізовані кредитно-фінансові інституції. Міжнародні валютні ринки розташовані у світових фінансових центрах — у Західній Європі, США, на Далекому та Близькому Сході, у Південно-Східній Азії (Лондон, Нью-Йорк, Франкфурт-на-Майні, Париж, Цюріх, Токіо, Сінгапур і т. д.). На цих ринках банки проводять операції з основними фінансовими активами, у тому числі із ключовими валютами, які широко використовуються у світовому платіжному обігу.

Поряд зі світовими центрами торгівлі фінансовими активами діють регіональні фінансові ринки, наприклад у рамках європейської валютної системи, що виникла на основі регіональної економічної інтеграції країн Західної Європи.

Національний (місцевий) фінансовий ринок — це ринок однієї держави. Під ним розуміється сукупність операцій, здійснюваних банками, що розташовані на території певної країни. Це, по-перше, операції банків із фінансового обслуговування своїх клієнтів (компаній, приватних осіб, банків, що не спеціалізуються на міжнародних фінансових операціях), а, по-друге, власні фінансові операції уповноважених банків. У країнах з обмежувальним фінансовим законодавством офіційний фінансовий ринок звичайно доповнюється «чорним» ринком (неофіційним) і «сірим» ринком (операції з неконвертованими валютами).

Національні фінансові ринки забезпечують рух коштів усередині

країни та здійснюють зв'язок зі світовими фінансовими центрами. Характер залучення національних ринків в операції міжнародного фінансового ринку залежить від ступеня інтегрованості економіки країни у світове господарство, від стану її валютно-фінансової та кредитної системи, банківської, системи оподаткування, рівня валютного контролю і валютного регулювання (ступеня свободи дій нерезидентів на національному ринку), від розвитку системи банківського нагляду, від політичної стабільності країни, її географічного розташування тощо.

На регіональних та національних фінансових ринках здійснюються операції з окремими фінансовими активами. Котирування фінансових активів, які використовуються для операцій у регіоні, відносно регулярно проводиться регіональними банками, а активів місцевого значення — банками, для яких цей актив є національним й широко застосовуваним в угодах із місцевими клієнтами.

Слід зазначити, що з розвитком технологій поділ фінансових ринків на міжнародні, регіональні та місцеві набуває доволі умовного характеру, оскільки на всіх цих ринках можуть проводитись операції з активами, які широко використовуються у міжнародній сфері. Фактично фінансовий ринок набув відносної організаційної цілісності у глобальному масштабі.

Фінансовий ринок існує ще у двох формах: організованій та неорганізованій. Організований ринок функціонує за визначеними правилами, встановленими банками та біржами. Неорганізований ринок являє собою сферу обігу фінансових активів (тобто їх купівлю-продаж) через інші канали — брокерів, інвестиційні компанії, інвестиційні магазини і т. п.

Організованим ринком є біржовий ринок. Біржа — це, як правило, не комерційне підприємство, оскільки її основне завдання полягає не в отриманні прибутку, а в організації торгів фінансовими активами та у мобілізації тимчасово вільних коштів. У деяких країнах (Японії, скандинавських державах, Франції тощо) функціями бірж є встановлення курсів на фінансові та валютні активи або фіксація довідкових курсів валют.

Переважна частина операцій здійснюється на неорганізованому — позабіржовому, або міжбанківському, фінансовому ринку, на якому дилери проводять операції з використанням електронного й супутни-кового зв'язку. Більшість фінансових операцій проводяться через банки, які виконують на договірній основі доручення іноземних банків-кореспондентів. Це дає змогу здійснювати фінансові операції безготівковим шляхом. Серед комерційних банків чи інших учасників фінансового ринку є дилери, які грають на пониження («ведмеді») або на підвищення («бики») курсу фінансового активу.

Міжбанківський ринок поділяється на прямий та брокерський. Брокерські (маклерські) фірми, працюючи з конкретним банком, виступають як посередники між продавцем і покупцем фінансового активу. До переваг роботи через брокера можна віднести анонімність при здійсненні угод, безперервність процесу котирування, можливість пропонувати власні ціни.

3 розвитком електронних засобів міжбанківського зв'язку і здійснення фінансових операцій значення брокерських фірм на міжбанківському ринку зменшилося, хоча вони й надалі відіграють вагому роль в операціях приватних осіб та невеликих фірм. Для багатьох фінансових активів (цінні папери усіх видів, капітал, нерухомість) існує дві форми розміщення: первинна реалізація і вторинний продаж. Тому розрізняють первинний і вторинний ринки. На первинному ринку здійснюється первинне розміщення щойно випущених в обіг фінансових активів. На вторинному ринку перебувають в обігу раніше випущені фінансові активи. Тут у процесі купівлі-продажу активу визначається його дійсний курс (ціна), тобто проводиться котирування курсу фінансового активу. Іноді вторинний ринок називають біржовим та вуличним (позабіржовим).

* За спеціалізацією фінансові ринки можна підрозділити на:

• ринки процентових ставок на іноземні валюти;

• ринки конверсійних операцій;

• ринки окремих розрахункових одиниць. За видами операцій:

• спот-ринки;

• форвард-ринки;

• ф'ючерсні ринки;

• своп-ринки.

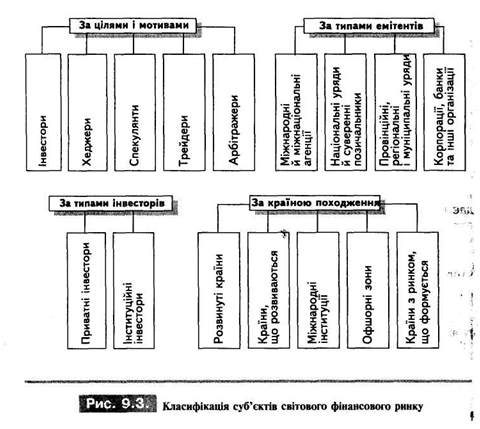

Суб'єкти міжнародних фінансових ринків

У складі світових фінансів можна виділити публічні та приватні фінанси.

Суб'єктами перших є особи, визнані такими відповідно до норм міжнародного (публічного) права, а саме: суверенні держави; нації та народи, що борються за власну державність; міждержавні організації; державні утворення (наприклад Ватикан); вільні міста.

Суб'єктами міжнародних приватних фінансів є національні й іноземні фізичні та юридичні особи держави (і їхні інституції), а також створені ними організації.

На фінансовому ринку діють органи державної влади (міністерства фінансів, центральні банки), фінансові та нефінансові установи і фізичні особи (населення).

Центральні банки виконують на фінансових ринках подвійну функцію. Насамперед вони є учасниками ринку, які мають, подібно до комерційних банків, власні економічні інтереси. Для своєї комерційної діяльності, як-от інкасація чеків та облік векселів, конвертація про-центових доходів в іноземній валюті і т. п., вони купують і продають цю валюту. Велику частку такої комерційної діяльності становлять платежі в іноземній валюті міжнародним організаціям.

Іншим завданням центральних банків є забезпечення стабільності фінансової системи країни. Відтак вони беруть участь в операціях на валютних ринках з метою підтримки курсу національної валюти, проводячи валютні інтервенції. Центральні банки втручаються в ринкову ситуацію, купуючи та продаючи валюту, особливо у випадках екстремального відхилення курсів і відсутності гарантій нормального функціонування валютних ринків. Інтервенції центральних банків проводяться на міжбанківських ринках, через брокерські контори, а також на біржах.

До фінансових установ, без яких неможливе функціонування фінансового ринку, належать комерційні банки, кредитні спілки, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії, спільні фонди тощо.

Нефінансові установи — це юридичні особи, резиденти певної держави, які займаються виробництвом товарів та наданням послуг. До нефінансових установ належать підприємства, корпорації, установи, організації тощо. Разом з іноземними учасниками ринку вони або виступають інвесторами, або емітують і розміщують на ринку власні фінансові активи.

Фізичні особи виконують на ринку роль інвесторів, придбаваючи ті чи інші цінні папери або запозичуючи кошти на кредитному ринку. В країнах із розвинутою ринковою економікою до 70% населення вкладає кошти в різноманітні фінансові активи. Значна частина населення отримує довгострокові іпотекові кредити та кредити іншого призначення.

Загальна класифікація суб'єктів світового фінансового ринку представлена на рисунку 9.3.

Якщо лише одна із перелічених вище категорій недостатньо представлена на фінансовому ринку, його функціональна здатність ринку може бути поставлена під сумнів.

2. Поділ суб'єктів ринку за типами емітентів дає змогу виділити такі основні позиції:

• міжнародні й міжнаціональні агенції;

• національні уряди и суверенні позичальники;

• провінційні, регіональні й муніципальні уряди (адміністрації штатів, країв, областей, міст);

• корпорації, банки й інші організації.

Найбільшими учасниками світового фінансового ринку є Світовий банк, Міжнародний банк реконструкції та розвитку, Європейський банк реконструкції та розвитку, що представляють міжнародні й міжнаціональні агенції.

Останнім часом активну роль на світових фінансових ринках відіграють центральні банки. Інтенсивне нагромадження валютних резервів приводить до посилення їхніх позицій. Вони ефективно управляють фінансовими ресурсами країни, використовуючи, зокрема, валютні інтервенції. Кожний центральний банк проводить власну інвестиційну політику.

3. За типами інвесторів можна виділити дві основні групи учасників ринку — приватні та інституційні інвестори. У період становлення євроринку основними власниками єврооблігацій були приватні інвестори — фізичні особи, що здійснюють операції із цінними паперами. Приватні інвестори прагнуть розширити можливості вкладення своїх валютних заощаджень в основному в єврооблігації добре відомих позичальників із розвинутих країн та збільшити дохід шляхом придбання цінних паперів.

Інституційні інвестори — це банки, державні установи, міжнародні фінансові інституції, пенсійні й страхові фонди та компанії, взаємні інвестиційні фонди, менеджери внесків, великі корпорації.

У числі домінуючих тенденцій на світовому фінансовому ринку відзначається прагнення до усунення посередників. Цей процес отримав назву «дезинтермідація».

4. Залежно від країни походження позичальники на облігаційних ринках діляться на такі основні групи:

• розвинуті країни;

• країни, що розвиваються;

• міжнародні інституції;

• офшорні зони;

• країни з ринком, що формується.

Види операцій на фінансових ринках

Фінансові ринки як одна з важливих складових світового господарства реагують на зміни в економіці та політиці, а також самі впливають на них.

Структура фінансового ринку кожної країни значною мірою залежить від державної політики з регулювання економіки, зокрема від заходів валютного регулювання, яке здійснюється передусім задля підтримки стабільного валютного курсу і досягнення рівноваги платіжних балансів.

Рух фінансових потоків на фінансових ринках відбувається у вигляді:

• валютних операцій;

• кредитного і розрахункового обслуговування придбання та продажу товарів і послуг;

• закордонного інвестування;

• операцій із цінними паперами;

• перерозподілу національних доходів у вигляді допомоги країнам, що розвиваються;

• внесків у міжнародні організації.

Механізм діяльності міжнародних фінансових ринків

Фінансовий ринок працює таким чином. На моніторі комп'ютера постійно відображається інформація про поточні ціни на фінансові активи. Вони залежать від котирувань на основних фінансових біржах, установлених попереднього дня, від кон'юнктури, можливостей банків та інших економічних і політичних чинників. Для ухвалення рішення про укладання угоди з купівлі-продажу фінансового активу банки обмінюються необхідною інформацією. Передання інформації здійснюється через мережу супутникового зв'язку, яка охоплює усі країни світу. Монітори встановлені в усіх банках та брокерських фірмах. Банки вводять у пам'ять мережі власні котирування та умови

і обсяги купівлі-продажу. Всі учасники мережі, набравши певний код, можуть отримати один від одного інформацію, що їх цікавить. Як правило, фінансові ринки країни працюють вісім-дев'ять годин на добу. Але саме по собі їхнє функціонування не припиняється ані на хвилину. Свою роботу вони починають на Далекому Сході, у Новій Зеландії (Веллінгтон), проходячи послідовно часові пояси у Сіднеї, Токіо, Гонконгу, Сінгапурі, Москві, Франкфурті-на-Майні, Лондоні й закінчуючи день у Нью-Йорку і Лос-Анджелесі. Ринки, розташовані в Сіднеї чи Токіо, вже закриваються, коли починає роботу європейський фінансовий ринок.

Механізм фінансових ринків створює умови для проведення спекуляцій, оскільки дає змогу проводити угоди за відсутності фінансового активу. В результаті фінансових операцій посилюються стихійний рух «гарячих» грошей, нестабільність валютних курсів та цін на інші фінансові активи. «Валютна лихоманка» згубно впливає на слабкі валюти, підриває стабільність фінансового становища як окремих країн, так і світової економіки та фінансової системи. Валютні негаразди, що підсилюються стихійною діяльністю фінансових ринків, недостатнім банківським наглядом, справляють тиск на економічну політику країн і є важливою проблемою при узгодженні їхніх дій щодо регулювання економіки.

Основні тенденції міжнародних фінансових ринків

Аналізуючи динаміку та структуру показників сучасних міжнародних фінансових ринків, можна назвати ряд основних тенденцій.

Ефективне функціонування будь-якої ринкової економіки потребує добре розвинутого фінансового ринку. Фінансовий ринок являє собою економічні відносини, що виникають між продавцями і покупцями фінансових активів, а також економічні відносини, пов'язані з їх емісією та обігом.

Фінансовий актив — це товар фінансового ринку. Таким товаром є гроші (національна й іноземна валюта), комерційні та фондові цінні папери, а також цінні папери (акції, облігації, сертифікати), що виражають безумовне боргове зобов'язання страхових компаній і пенсійних фондів (страхове свідоцтво, медичний поліс, пенсійний поліс), дорогоцінні метали у зливках (за винятком ювелірних і побутових виробів з них), об'єкти нерухомого майна тощо.

Міжнародні фінанси є сукупністю відносин зі створення і використання коштів, необхідних для здійснення зовнішньоекономічної діяльності державами, фірмами, іншими юридичними та фізичними особами.

Міжнародні фінансові ринки виникли в результаті, з одного боку, поширення фінансових відносин на світогосподарські зв'язки, а з іншого — стали наслідком появи та розвитку фінансової підсистеми

світової економіки.

Основними компонентами світових фінансів є світовий фінансовий ринок, фінанси транснаціональних корпорацій, міжнародна банківська справа та міжнародні портфельні інвестиції. Усі складові світових фінансів перебувають у тісній взаємозалежності та взаємодії. Найбільш поширеним є тлумачення світових фінансових ресурсів як ресурсів, що їх використовують у міжнародних економічних відносинах, тобто у відносинах між резидентами і нерезидентами.

Не всі елементи фінансових ресурсів світу перебувають в обігу на світовому фінансовому ринку. Так, фінансова допомога надається хоча і з урахуванням становища її реципієнтів на ньому, однак не за законами попиту й пропозиції, а за дотримання реципієнтами певних економічних умов. Що стосується золотовалютних резервів, то вони лише в окремих випадках були в обігу на світовому фінансовому ринку, коли цього вимагало особливо складне фінансове становище їхніх власників. Однак останнім часом центральні банки ряду країн приступили до скидання частини своїх золотих активів, оскільки провідна роль у стабілізації національних валют дедалі більше переходить до інших фінансових інструментів. Часткові продажі (від 1/3 до 2/3 золотого запасу) здійснили Нідерланди, Бельгія, Австрія, Канада, Австралія.

Особливість міжнародних (світових) фінансів на відміну від державних (публічних) фінансів, а також фінансів фірм і фінансів домогосподарств полягає в тому, що вони представлені безліччю суб'єктів, тобто споконвічно вони є багатосуб'єктною категорією. Це означає, що немає єдиного міжнародного фонду коштів, зосередженого у конкретному місці, і немає конкретного суб'єкта, що є власником світової економіки. Фінансові ресурси світу здебільшого перебувають в обігу, утворюючи світовий фінансовий ринок.

Фінансовий ринок як історична категорія є продуктом цивілізації. Такі ринки виникають на вищому ступені цивілізації з появою торгівлі та розвиваються як її похідна частина. Фінанси мають грошовий характер.

За часів феодалізму постає міжнародний кредит. Він використовується головним чином для фінансування воєн, хрестових походів і утримання королівських дворів Європи.

Згодом частина грошей перетворюється в капітал, тобто признається для отримання прибутку. Розвиток ринку капіталу приводить до появи цінних паперів: акцій, облігацій, векселів, тобто замінників грошей, або грошових сурогатів. Спочатку з'являються іменні акції. У XVIII ст. випускаються акції на пред'явника, що поступово витісняють іменні акції та стають об'єктом купівлі-продажу на фондовій біржі.

Поступово форма капіталу трансформується. Крім грошової, виникають інші його форми: матеріальна, або майнова (земля, нерухомість та ін.) і нематеріальна (знання, здібності людини тощо). Операції з капіталом стають дедалі різноманітнішими та складнішими. Капітал виходить на зовнішній (міжнародний) ринок, і це прискорює рух грошових коштів.

Перед Першою світовою війною ринок капіталу пов'язував фінансові центри в Європі, Західній півкулі, Океанії, Африці та на Далекому Сході. Прокладання трансатлантичного кабелю у 1866 р. скоротило терміни міжконтинентальних ділових операцій приблизно від 10 днів до кількох годин. Цей надзвичайний прорив у сфері комунікацій став тоді, мабуть, найзначнішою подією.

Міжнародні фінансові ринки призупинили своє існування під час Першої світової війни, на короткий термін відродились у період між 1925 та 1931 роками, а далі були зруйновані Великою депресією. У той час уряди скрізь обмежували діяльність місцевих фінансових ринків, накладаючи суворіші правила та відкрито забороняючи цілі сфери діяльності. Друга світова війна надовго поховала міжнародний фінансовий ринок, що залишався роздрібненим упродовж життя цілого покоління після її закінчення. До 1950-х років найзначніші центри світової економіки були пов'язані лише примітивними двосторонніми торговельними й фінансовими угодами.

Рух приватного капіталу, який відновився у 1960-х роках, швидко зростав у 70—80-ті, хоча світовий капітал переважно оминав країни, що розвиваються, які тоді потопали у боргах.

Сучасний період, що розпочався від 90-х років,$характеризується безпрецедентними за обсягами потоками фінансового капіталу, і вони продовжують збільшуватися. Крім того, розвивається структура фінансового капіталу в широкому розумінні цього слова. За деякими оцінками, щоденний оборот на світових валютних ринках становить астрономічну цифру — 1,5 трлн дол.

Формування глобальної фінансової архітектури, стрімке зростання світових фінансових потоків, збільшення обсягів міжнародного ринку капіталів наприкінці XX — на початку XXI ст. дозволяє говорити про формування світового фінансового ринку.

Необхідність управління капіталом зумовила появу в другій половині XX ст. фінансового менеджменту як специфічної системи управління грошовими потоками, рухом фінансових коштів і відповідно організацією фінансових відносин.

По мірі історичного розвитку держави вона відчуває необхідність накопичення певних матеріально-грошових ресурсів (продовольство, фураж і т. п.) і починає збирати на них кошти примусово — у формі різних зборів і податків. Крім того, для захисту від усякого роду непередбачених обставин (посуха, повінь, голод і т. п.) товаровиробникам, купцям і державі потрібні були певні запаси майнових цінностей. Це привело до появи страхування спочатку в натуральній, а потім у грошовій формі. Так постають загальнодержавні фінанси і фінансова система держави.

Функції фінансового ринку

Роль фінансового ринку в економіці країни виявляється в його функціях. Функціями фінансового ринку є такі:

1) встановлення ціни на фінансові активи;

3) фінансове забезпечення інвестування і споживання;

4) вплив на грошовий обіг;

5) зменшення витрат на проведення операцій;

6) забезпечення механізму викупу в інвесторів належних їм фінансових активів, підтримка ліквідності (рис. 9.1).

У процесі виконання фінансовим ринком першої функції відбувається рух вартості суспільного продукту, що завершується обміном грошей на фінансовий актив. Це означає завершеність акту товарно-грошових відносин, встановлення ціни, закладеної у фінансовому активі, та суспільне визнання споживчої вартості, вираженої в даному активі.

Друга функція фінансового ринку виявляється через створення мережі різних інституцій із реалізації фінансових активів банків, бірж, брокерських контор, інвестиційних фондів тощо. Це має всіляко сприяти реалізації грошових ресурсів споживачів (покупців, вкладників) в обмін на їхні фінансові активи.

Зміст третьої функції полягає у створенні фінансовим ринком умов для акумуляції грошових коштів, необхідних для розвитку комерційної діяльності, а також для задоволення особистих потреб споживачів. Процес збирання фінансових ресурсів може мати форми нагромадження капіталу, позички та селінгу.

Четверта функція — це забезпечення фінансовим ринком умов для безперервного руху грошей у процесі здійснення різних платежів і регулювання обсягу грошової маси в обігу. Через дану функцію держава реалізує на фінансовому ринку свою грошову політику. Від стійкості грошового обігу залежить стійкість фінансового ринку.

Зміст п'ятої функції можна пояснити таким чином: фінансові посередники, здійснюючи великі обсяги операцій з інвестування та залучення коштів, зменшують для учасників ринку витрати і відповідні ризики від проведення операцій із фінансовими активами. Фінансові посередники зменшують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання цінних паперів емітентів та позичальників на кредитному ринку.

Шоста функція полягає у тому, що фінансові ринки забезпечують

механізм викупу в інвесторів належних їм фінансових активів і тим самим підвищують ліквідність цих активів. Викуп в інвесторів фінансових активів забезпечують фінансові посередники — брокери ринку, які в будь-який момент, коли це потрібно інвесторам, викупають фінансові активи.

Структура світового фінансового ринку

Світовий фінансовий ринок являє собою систему ринкових відносин, що забезпечує нагромадження й перерозподіл фінансових ресурсів між країнами, регіонами, галузями та окремими суб'єктами господарювання. Він розвивається на основі національних фінансових ринків під безпосереднім впливом процесів міжнародного поділу праці, інтернаціоналізації господарського життя, широкого застосування інформаційних технологій у діяльності його суб'єктів.

Кожний елемент світового фінансового ринку — це ринок певної групи фінансових активів, що складається з окремих сегментів, тобто з ринків окремого конкретного фінансового активу. Світовий фінансовий ринок охоплює такі взаємозалежні сегменти, які умовно можна зобразити у вигляді трьох основних кіл за рівнями (рис. 9.2):

• на першому рівні сегментоутворення — це міжнародні валютні ринки, міжнародні ринки похідних фінансових інструмента, міжнародні ринки боргових зобов'язань, міжнародні ринки титулів (прав) власності;

• на другому рівні — міжнародні ринки капіталів, міжнародні грошові ринки, міжнародні ринки боргових цінних паперів та міжнародні кредитні ринки;

• третій рівень сегментоутворення охоплює безліч спеціалізованих ринків фінансових активів та інструментів.

Види фінансових ринків

Залежно від обсягу й характеру фінансових операцій, різноманітності фінансових активів, рівня нормативно-правового регулювання фінансові ринки поділяються на міжнародні, регіональні та національні (місцеві).

Міжнародні фінансові ринки обслуговують рух грошових потоків, опосередковуючи міжнародний обмін товарами, послугами, рух капіталів. У результаті тривалої конкуренції сформувалися світові центри, де зосередилися найбільші банки та біржі, спеціалізовані кредитно-фінансові інституції. Міжнародні валютні ринки розташовані у світових фінансових центрах — у Західній Європі, США, на Далекому та Близькому Сході, у Південно-Східній Азії (Лондон, Нью-Йорк, Франкфурт-на-Майні, Париж, Цюріх, Токіо, Сінгапур і т. д.). На цих ринках банки проводять операції з основними фінансовими активами, у тому числі із ключовими валютами, які широко використовуються у світовому платіжному обігу.

Поряд зі світовими центрами торгівлі фінансовими активами діють регіональні фінансові ринки, наприклад у рамках європейської валютної системи, що виникла на основі регіональної економічної інтеграції країн Західної Європи.

Національний (місцевий) фінансовий ринок — це ринок однієї держави. Під ним розуміється сукупність операцій, здійснюваних банками, що розташовані на території певної країни. Це, по-перше, операції банків із фінансового обслуговування своїх клієнтів (компаній, приватних осіб, банків, що не спеціалізуються на міжнародних фінансових операціях), а, по-друге, власні фінансові операції уповноважених банків. У країнах з обмежувальним фінансовим законодавством офіційний фінансовий ринок звичайно доповнюється «чорним» ринком (неофіційним) і «сірим» ринком (операції з неконвертованими валютами).

Національні фінансові ринки забезпечують рух коштів усередині

країни та здійснюють зв'язок зі світовими фінансовими центрами. Характер залучення національних ринків в операції міжнародного фінансового ринку залежить від ступеня інтегрованості економіки країни у світове господарство, від стану її валютно-фінансової та кредитної системи, банківської, системи оподаткування, рівня валютного контролю і валютного регулювання (ступеня свободи дій нерезидентів на національному ринку), від розвитку системи банківського нагляду, від політичної стабільності країни, її географічного розташування тощо.

На регіональних та національних фінансових ринках здійснюються операції з окремими фінансовими активами. Котирування фінансових активів, які використовуються для операцій у регіоні, відносно регулярно проводиться регіональними банками, а активів місцевого значення — банками, для яких цей актив є національним й широко застосовуваним в угодах із місцевими клієнтами.

Слід зазначити, що з розвитком технологій поділ фінансових ринків на міжнародні, регіональні та місцеві набуває доволі умовного характеру, оскільки на всіх цих ринках можуть проводитись операції з активами, які широко використовуються у міжнародній сфері. Фактично фінансовий ринок набув відносної організаційної цілісності у глобальному масштабі.

Фінансовий ринок існує ще у двох формах: організованій та неорганізованій. Організований ринок функціонує за визначеними правилами, встановленими банками та біржами. Неорганізований ринок являє собою сферу обігу фінансових активів (тобто їх купівлю-продаж) через інші канали — брокерів, інвестиційні компанії, інвестиційні магазини і т. п.

Організованим ринком є біржовий ринок. Біржа — це, як правило, не комерційне підприємство, оскільки її основне завдання полягає не в отриманні прибутку, а в організації торгів фінансовими активами та у мобілізації тимчасово вільних коштів. У деяких країнах (Японії, скандинавських державах, Франції тощо) функціями бірж є встановлення курсів на фінансові та валютні активи або фіксація довідкових курсів валют.

Переважна частина операцій здійснюється на неорганізованому — позабіржовому, або міжбанківському, фінансовому ринку, на якому дилери проводять операції з використанням електронного й супутни-кового зв'язку. Більшість фінансових операцій проводяться через банки, які виконують на договірній основі доручення іноземних банків-кореспондентів. Це дає змогу здійснювати фінансові операції безготівковим шляхом. Серед комерційних банків чи інших учасників фінансового ринку є дилери, які грають на пониження («ведмеді») або на підвищення («бики») курсу фінансового активу.

Міжбанківський ринок поділяється на прямий та брокерський. Брокерські (маклерські) фірми, працюючи з конкретним банком, виступають як посередники між продавцем і покупцем фінансового активу. До переваг роботи через брокера можна віднести анонімність при здійсненні угод, безперервність процесу котирування, можливість пропонувати власні ціни.

3 розвитком електронних засобів міжбанківського зв'язку і здійснення фінансових операцій значення брокерських фірм на міжбанківському ринку зменшилося, хоча вони й надалі відіграють вагому роль в операціях приватних осіб та невеликих фірм. Для багатьох фінансових активів (цінні папери усіх видів, капітал, нерухомість) існує дві форми розміщення: первинна реалізація і вторинний продаж. Тому розрізняють первинний і вторинний ринки. На первинному ринку здійснюється первинне розміщення щойно випущених в обіг фінансових активів. На вторинному ринку перебувають в обігу раніше випущені фінансові активи. Тут у процесі купівлі-продажу активу визначається його дійсний курс (ціна), тобто проводиться котирування курсу фінансового активу. Іноді вторинний ринок називають біржовим та вуличним (позабіржовим).

* За спеціалізацією фінансові ринки можна підрозділити на:

• ринки процентових ставок на іноземні валюти;

• ринки конверсійних операцій;

• ринки окремих розрахункових одиниць. За видами операцій:

• спот-ринки;

• форвард-ринки;

• ф'ючерсні ринки;

• своп-ринки.

Суб'єкти міжнародних фінансових ринків

У складі світових фінансів можна виділити публічні та приватні фінанси.

Суб'єктами перших є особи, визнані такими відповідно до норм міжнародного (публічного) права, а саме: суверенні держави; нації та народи, що борються за власну державність; міждержавні організації; державні утворення (наприклад Ватикан); вільні міста.

Суб'єктами міжнародних приватних фінансів є національні й іноземні фізичні та юридичні особи держави (і їхні інституції), а також створені ними організації.

На фінансовому ринку діють органи державної влади (міністерства фінансів, центральні банки), фінансові та нефінансові установи і фізичні особи (населення).

Центральні банки виконують на фінансових ринках подвійну функцію. Насамперед вони є учасниками ринку, які мають, подібно до комерційних банків, власні економічні інтереси. Для своєї комерційної діяльності, як-от інкасація чеків та облік векселів, конвертація про-центових доходів в іноземній валюті і т. п., вони купують і продають цю валюту. Велику частку такої комерційної діяльності становлять платежі в іноземній валюті міжнародним організаціям.

Іншим завданням центральних банків є забезпечення стабільності фінансової системи країни. Відтак вони беруть участь в операціях на валютних ринках з метою підтримки курсу національної валюти, проводячи валютні інтервенції. Центральні банки втручаються в ринкову ситуацію, купуючи та продаючи валюту, особливо у випадках екстремального відхилення курсів і відсутності гарантій нормального функціонування валютних ринків. Інтервенції центральних банків проводяться на міжбанківських ринках, через брокерські контори, а також на біржах.

До фінансових установ, без яких неможливе функціонування фінансового ринку, належать комерційні банки, кредитні спілки, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії, спільні фонди тощо.

Нефінансові установи — це юридичні особи, резиденти певної держави, які займаються виробництвом товарів та наданням послуг. До нефінансових установ належать підприємства, корпорації, установи, організації тощо. Разом з іноземними учасниками ринку вони або виступають інвесторами, або емітують і розміщують на ринку власні фінансові активи.

Фізичні особи виконують на ринку роль інвесторів, придбаваючи ті чи інші цінні папери або запозичуючи кошти на кредитному ринку. В країнах із розвинутою ринковою економікою до 70% населення вкладає кошти в різноманітні фінансові активи. Значна частина населення отримує довгострокові іпотекові кредити та кредити іншого призначення.

Загальна класифікація суб'єктів світового фінансового ринку представлена на рисунку 9.3.

Якщо лише одна із перелічених вище категорій недостатньо представлена на фінансовому ринку, його функціональна здатність ринку може бути поставлена під сумнів.

2. Поділ суб'єктів ринку за типами емітентів дає змогу виділити такі основні позиції:

• міжнародні й міжнаціональні агенції;

• національні уряди и суверенні позичальники;

• провінційні, регіональні й муніципальні уряди (адміністрації штатів, країв, областей, міст);

• корпорації, банки й інші організації.

Найбільшими учасниками світового фінансового ринку є Світовий банк, Міжнародний банк реконструкції та розвитку, Європейський банк реконструкції та розвитку, що представляють міжнародні й міжнаціональні агенції.

Останнім часом активну роль на світових фінансових ринках відіграють центральні банки. Інтенсивне нагромадження валютних резервів приводить до посилення їхніх позицій. Вони ефективно управляють фінансовими ресурсами країни, використовуючи, зокрема, валютні інтервенції. Кожний центральний банк проводить власну інвестиційну політику.

3. За типами інвесторів можна виділити дві основні групи учасників ринку — приватні та інституційні інвестори. У період становлення євроринку основними власниками єврооблігацій були приватні інвестори — фізичні особи, що здійснюють операції із цінними паперами. Приватні інвестори прагнуть розширити можливості вкладення своїх валютних заощаджень в основному в єврооблігації добре відомих позичальників із розвинутих країн та збільшити дохід шляхом придбання цінних паперів.

Інституційні інвестори — це банки, державні установи, міжнародні фінансові інституції, пенсійні й страхові фонди та компанії, взаємні інвестиційні фонди, менеджери внесків, великі корпорації.

У числі домінуючих тенденцій на світовому фінансовому ринку відзначається прагнення до усунення посередників. Цей процес отримав назву «дезинтермідація».

4. Залежно від країни походження позичальники на облігаційних ринках діляться на такі основні групи:

• розвинуті країни;

• країни, що розвиваються;

• міжнародні інституції;

• офшорні зони;

• країни з ринком, що формується.

Види операцій на фінансових ринках

Фінансові ринки як одна з важливих складових світового господарства реагують на зміни в економіці та політиці, а також самі впливають на них.

Структура фінансового ринку кожної країни значною мірою залежить від державної політики з регулювання економіки, зокрема від заходів валютного регулювання, яке здійснюється передусім задля підтримки стабільного валютного курсу і досягнення рівноваги платіжних балансів.

Рух фінансових потоків на фінансових ринках відбувається у вигляді:

• валютних операцій;

• кредитного і розрахункового обслуговування придбання та продажу товарів і послуг;

• закордонного інвестування;

• операцій із цінними паперами;

• перерозподілу національних доходів у вигляді допомоги країнам, що розвиваються;

• внесків у міжнародні організації.

Механізм діяльності міжнародних фінансових ринків

Фінансовий ринок працює таким чином. На моніторі комп'ютера постійно відображається інформація про поточні ціни на фінансові активи. Вони залежать від котирувань на основних фінансових біржах, установлених попереднього дня, від кон'юнктури, можливостей банків та інших економічних і політичних чинників. Для ухвалення рішення про укладання угоди з купівлі-продажу фінансового активу банки обмінюються необхідною інформацією. Передання інформації здійснюється через мережу супутникового зв'язку, яка охоплює усі країни світу. Монітори встановлені в усіх банках та брокерських фірмах. Банки вводять у пам'ять мережі власні котирування та умови

і обсяги купівлі-продажу. Всі учасники мережі, набравши певний код, можуть отримати один від одного інформацію, що їх цікавить. Як правило, фінансові ринки країни працюють вісім-дев'ять годин на добу. Але саме по собі їхнє функціонування не припиняється ані на хвилину. Свою роботу вони починають на Далекому Сході, у Новій Зеландії (Веллінгтон), проходячи послідовно часові пояси у Сіднеї, Токіо, Гонконгу, Сінгапурі, Москві, Франкфурті-на-Майні, Лондоні й закінчуючи день у Нью-Йорку і Лос-Анджелесі. Ринки, розташовані в Сіднеї чи Токіо, вже закриваються, коли починає роботу європейський фінансовий ринок.

Механізм фінансових ринків створює умови для проведення спекуляцій, оскільки дає змогу проводити угоди за відсутності фінансового активу. В результаті фінансових операцій посилюються стихійний рух «гарячих» грошей, нестабільність валютних курсів та цін на інші фінансові активи. «Валютна лихоманка» згубно впливає на слабкі валюти, підриває стабільність фінансового становища як окремих країн, так і світової економіки та фінансової системи. Валютні негаразди, що підсилюються стихійною діяльністю фінансових ринків, недостатнім банківським наглядом, справляють тиск на економічну політику країн і є важливою проблемою при узгодженні їхніх дій щодо регулювання економіки.

Основні тенденції міжнародних фінансових ринків

Аналізуючи динаміку та структуру показників сучасних міжнародних фінансових ринків, можна назвати ряд основних тенденцій.