Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

4. Обменный курс и портфельная равновесие

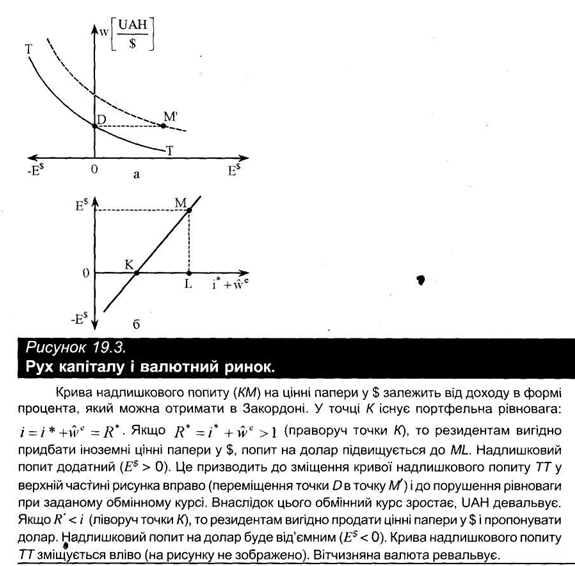

1. Нарушение портфельной равновесия и валютный рынок. Перераспределения портфельного капитала существуют, пока не возникнет портфельная равновесие. В нижней части рисунка 19.3 изображена кривая избыточного спроса на ценные бумаги в $ в зависимости от дохода, выраженного в форме процента (%), который можно получить в границей, учитывая изменения обменного курса. Вместе с тем - по-другому, чем на рисунке 19.2, - На одной кривой изображается агрегированный избыточный спрос Родины и Границы. Процентная ставка Родины является заданной величиной.

В точке К процентная ставка Родины равняется доходу в форме процента R "= i + w является, который получают в границей. Избыточный спрос на ценные бумаги равна нулю. Справа от точки К действует R * = i * + we> и, значит, стоит экспортировать капитал в Заграница. В резидентов возникает спрос на иностранную валюту, они предлагают ценные бумаги в украинских гривнах. Поскольку иностранцы имеют в распоряжении такие бумаги, то с их стороны на валютном рынке возникает предложение ценных бумаг в украинских гривнах, а вместе с этим и предложение самой гривни. Слева от точки KR * < и, т.е. иностранная рендит (доход в виде процента) ниже процентной ставки Родины. Поэтому выгодно продавать ценные бумаги в долларах и предлагать доллар.

Избыточный спрос на доллар - отрицательный. Точку К рассматривают как портфельную равновесие. Если теперь рендит повысится до OL, в частности потому, что в загранице растет процент, то иностранная валюта ревальвирует, а избыточный спрос на иностранные ценные бумаги становится положительным (ML).

Спрос на иностранные ценные бумаги ML вызывает прирост спроса на доллар. В верхней части рисунка 19.3 изображен валютный рынок с кривой избыточного спроса на $ ТТ (сравните с рисунком 19.1). Эта кривая указывает лишь на спрос на валюту возникает в результате внешней торговли. Дополнительный спрос на иностранные ценные бумаги на уровне ML означает, что кривая избыточного спроса на $ смещается вправо. На валютном рынке при заданном обменном курсе возникает неравновесие, обменный курс растет, UAH девальвирует.

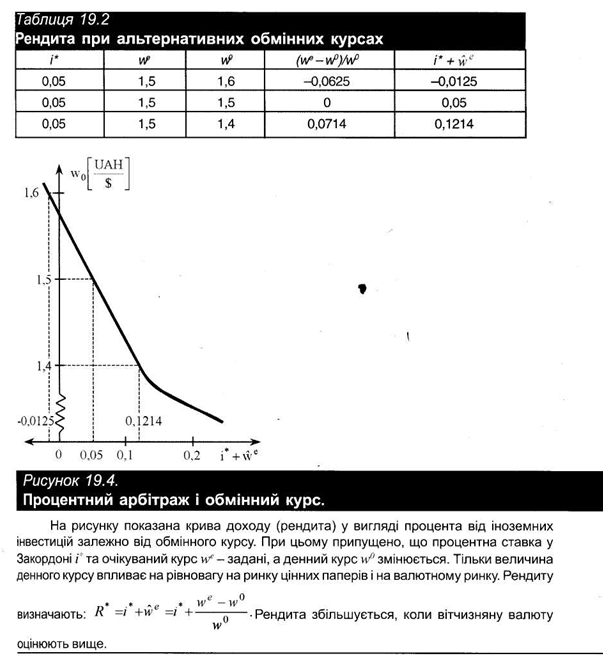

2. Равновесный обменный курс при портфельной равновесии. Портфельная равновесие означает, что инвестор не заинтересован в перераспределении своего портфеля. Если процент на Родине задан, то существует лишь одна рендит от инвестиций в Иностранные, при которой устанавливается равновесие на рынке портфельного капитала, а также на валютном рынке. Предположим, что процент в границей, а также ожидаемый обменный курс W заданы, тогда есть только один дневной курс, который устанавливает равновесие на рынке ценных бумаг и на валютном рынке. В таблице 19.2 вычислено доход в виде процента от определенной инвестиции в Заграница при различных дневных курсах. При этом предположено, что процентная ставка в заграницам и * и ожидаемый обменный курс we является заданными.

Эта связь показан на рисунке 19.4. Он показывает рендит от иностранных инвестиций в зависимости от обменного курса. Предположим, что иностранная процентная ставка является заданной и составляет 0,05. В дальнейшем ожидаемый обменный курс - это определенное число. Рендит увеличивается, когда отечественную валюту оценивают выше.

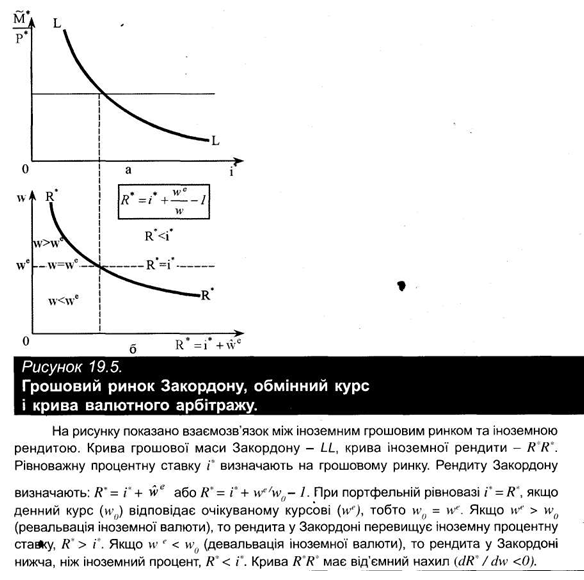

3. Связь между иностранной рендитою и денежным рынком в границей. Связь между иностранным денежным рынком и иностранной рендит отражен на рисунке 19.5. Равновесную процентную ставку i определяют на иностранном денежном рынке (рисунок 19.56). В случае, когда дневный курс соответствует ожидаемому курсовые, иностранный процент есть и рендит Зарубежная. Это следует из преобразования правой части равенства 19.2:

R * = i + we/w0-l. (19.2)

Если ожидаемый обменный курс w 'выше, чем дневной курс (ревальвация иностранной валюты), то рендит в границей превышает иностранную процентную ставку. И наоборот, если ожидаемый обменный курс w 'ниже дневного курса (девальвация иностранной валюты), то рендит в границей ниже, чем иностранный процент. Из уравнения (19.2) следует:

dR * / dw0 =-w / w02

В точке К процентная ставка Родины равняется доходу в форме процента R "= i + w является, который получают в границей. Избыточный спрос на ценные бумаги равна нулю. Справа от точки К действует R * = i * + we> и, значит, стоит экспортировать капитал в Заграница. В резидентов возникает спрос на иностранную валюту, они предлагают ценные бумаги в украинских гривнах. Поскольку иностранцы имеют в распоряжении такие бумаги, то с их стороны на валютном рынке возникает предложение ценных бумаг в украинских гривнах, а вместе с этим и предложение самой гривни. Слева от точки KR * < и, т.е. иностранная рендит (доход в виде процента) ниже процентной ставки Родины. Поэтому выгодно продавать ценные бумаги в долларах и предлагать доллар.

Избыточный спрос на доллар - отрицательный. Точку К рассматривают как портфельную равновесие. Если теперь рендит повысится до OL, в частности потому, что в загранице растет процент, то иностранная валюта ревальвирует, а избыточный спрос на иностранные ценные бумаги становится положительным (ML).

Спрос на иностранные ценные бумаги ML вызывает прирост спроса на доллар. В верхней части рисунка 19.3 изображен валютный рынок с кривой избыточного спроса на $ ТТ (сравните с рисунком 19.1). Эта кривая указывает лишь на спрос на валюту возникает в результате внешней торговли. Дополнительный спрос на иностранные ценные бумаги на уровне ML означает, что кривая избыточного спроса на $ смещается вправо. На валютном рынке при заданном обменном курсе возникает неравновесие, обменный курс растет, UAH девальвирует.

2. Равновесный обменный курс при портфельной равновесии. Портфельная равновесие означает, что инвестор не заинтересован в перераспределении своего портфеля. Если процент на Родине задан, то существует лишь одна рендит от инвестиций в Иностранные, при которой устанавливается равновесие на рынке портфельного капитала, а также на валютном рынке. Предположим, что процент в границей, а также ожидаемый обменный курс W заданы, тогда есть только один дневной курс, который устанавливает равновесие на рынке ценных бумаг и на валютном рынке. В таблице 19.2 вычислено доход в виде процента от определенной инвестиции в Заграница при различных дневных курсах. При этом предположено, что процентная ставка в заграницам и * и ожидаемый обменный курс we является заданными.

Эта связь показан на рисунке 19.4. Он показывает рендит от иностранных инвестиций в зависимости от обменного курса. Предположим, что иностранная процентная ставка является заданной и составляет 0,05. В дальнейшем ожидаемый обменный курс - это определенное число. Рендит увеличивается, когда отечественную валюту оценивают выше.

3. Связь между иностранной рендитою и денежным рынком в границей. Связь между иностранным денежным рынком и иностранной рендит отражен на рисунке 19.5. Равновесную процентную ставку i определяют на иностранном денежном рынке (рисунок 19.56). В случае, когда дневный курс соответствует ожидаемому курсовые, иностранный процент есть и рендит Зарубежная. Это следует из преобразования правой части равенства 19.2:

Если ожидаемый обменный курс w 'выше, чем дневной курс (ревальвация иностранной валюты), то рендит в границей превышает иностранную процентную ставку. И наоборот, если ожидаемый обменный курс w 'ниже дневного курса (девальвация иностранной валюты), то рендит в границей ниже, чем иностранный процент. Из уравнения (19.2) следует:

dR * / dw0 =-w / w02