Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

5. Нарушения на денежном рынке и портфельная равновесие в краткосрочном периоде

1. Портфельная равновесие как краткосрочная равновесие. При нарушении

портфельная равновесие может быстро, так сказать, моментально быть вновь установленной, вследствие только новой комбинации остатка денег и ценных бумаг через куплю-продажу. Краткосрочную общехозяйственные портфельную равновесие обеих стран можно описать через равновесие на денежном рынке Родины (Уравнение 19.3), Зарубежная (уравнение 19.4) и режима валютного арбитража (Уравнение 19.5).

Уравнения равновесия на денежном рынке Родины и заграницы:

М = PL (и, y), (19.3)

М * = Р * L (i, Y). (19.4)

Уравнение режима валютного арбитража:

и = и * + w / w () -1. (19.5)

При анализе краткосрочного периода уровни цен обеих стран Р и Р * рассматривают как заданные величины. Паритет покупательной способности при краткосрочной равновесии не играет никакой роли, потому что его могут устанавливать только через товарный арбитраж. Однако товарный арбитраж требует времени, поэтому при анализе короткого периода относительную цену обменной равновесия во внимание не берут.

На обоих денежных рынках определяют процентные ставки, при этом через процентный паритет устанавливают также равновесный обменный курс.

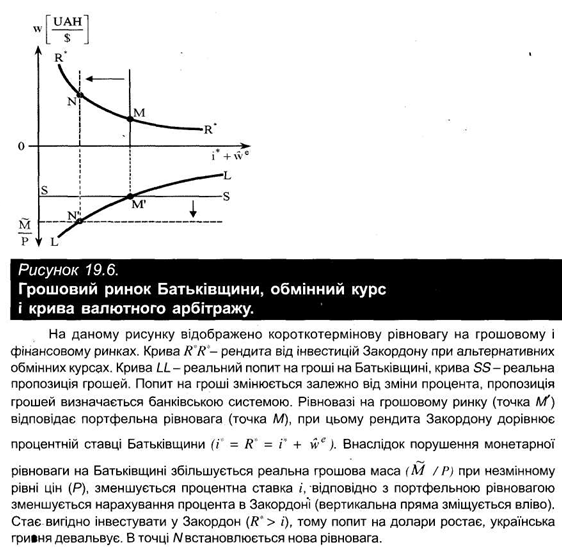

2. На рисунке 19.6 изображена краткосрочная равновесие. При этом кривая R * R * показывает рендит от инвестиции в Заграница при альтернативных обменных курсах. Арбитражная равновесие требует, чтобы иностранный рендит R * соответствовала отечественной процентной ставке. Эта ситуация отражена в точке М на рисунке 19.6. Справа от точки М иностранная рендит является большей, чем отечественный процент, и поэтому возникает положительный избыток спроса на иностранную валюту. Слева от точки М выгоднее вкладывать деньги на родине.

Отечественный процент устанавливают на денежном рынке Родины (нижняя часть рисунка 19.6). При этом кривая LL показывает реальный спрос на деньги, прямая SS - реальное предложение денег. Равновесие на денежном рынке Родины находится в точке пересечения кривой предложения денег SS и кривой спроса на деньги LL (точка М в нижней части рисунка 19.6). Предложение денег определяется банковской системой. Кривая спроса на деньги варьирует вместе с процентом, поскольку процент отражает альтернативные издержки, связанные с хранением денег.

3. По рисунку 19.6 можно проанализировать нарушения монетарной равновесия. Если номинальная денежная масса на родине увеличивается, а уровень цен в краткосрочном периоде остается неизменным, то реальная денежная масса растет и уменьшается процент. В нижней части рисунка 19.6 кривая денежной предложения смещается вниз, и на Родине устанавливается меньший процент. Однако вместе с тем меняется важнейшее условие портфельной равновесия. При меньшем проценте и на Родине портфельная равновесие требует незначительного начисления процента Заграницей. Вертикальная прямая в верхней части рисунка 19.6 смещается влево. При заданном исходном обменном курсе и при меньшем отечественном процентные инвестиции в США связаны с большим начислением процента, и поэтому стоит инвестировать. Отсюда инвестиции в долларах будут пользоваться большим спросом, в результате чего расти спрос на доллары приведет к девальвации гривны. Точка N отражает новое равновесие.

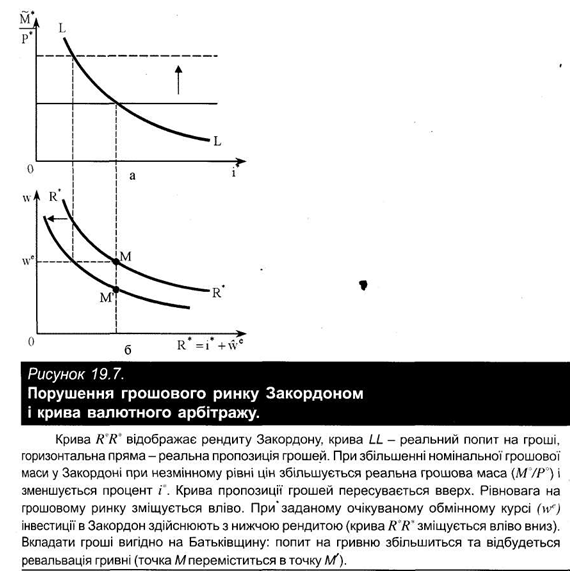

4. Если номинальная денежная масса в границей растет, а уровень цен остается неизменным, то реальная денежная масса увеличивается, и в загранице устанавливается ниже процент i. Равновесие на денежном рынке в верхней части рисунка 19.5 смещается влево. При заданном ожидаемом обменном курсе, т.е. при W, кривая иностранной рендит R * R 'смещается влево или вниз (рисунок 19.7). Инвестиции в Заграница осуществляют с низкой рендит. Перемещение кривой R * R * влево означает, что рендит в Заграница становится невыгодной, поэтому стоит вкладывать деньги на Родину и обеспечить спрос на украинскую гривну; UAH будет ревальвировать (точка М переместится в точку M на рисунке 19.7).

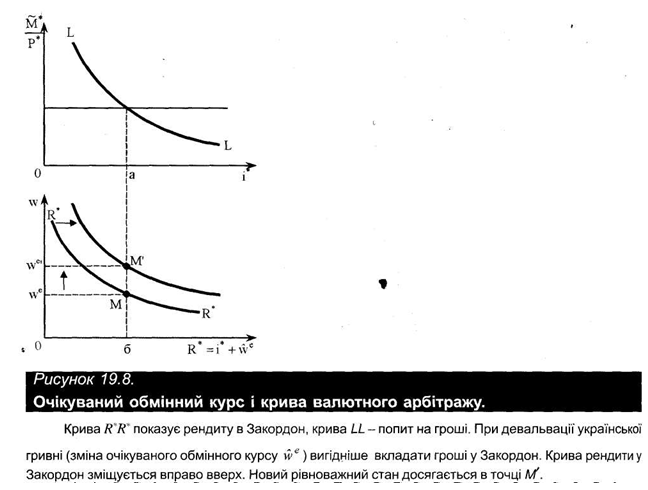

5. Когда меняется ожидания относительно обменного курса, то это влияет на портфельную равновесие в точке М. Рассмотрим ситуацию, в которой w больше, чем на рисунке 19.5. То есть в общем учитывают неблагоприятное котировки отечественной валюты. Тогда кривая дохода в заграницу в нижней части рисунка 19.5 сдвигается вправо (Рисунок 19.8). Поэтому стоит вкладывать деньги в Заграница, поскольку через год иностранная валюта способствовать этому. Вместе с тем, экономические субъекты имеют уже сегодня стимул интенсивнее осуществлять инвестиции в Заграница и предлагать спрос на доллар; украинская гривна будет девальвировать (перемещение из точки М в точку M на рисунке 19.8).

6. Следует помнить, что при анализе краткосрочного периода предполагали ситуацию, когда уровень цен в данной стране и в загранице является неизменным.

портфельная равновесие может быстро, так сказать, моментально быть вновь установленной, вследствие только новой комбинации остатка денег и ценных бумаг через куплю-продажу. Краткосрочную общехозяйственные портфельную равновесие обеих стран можно описать через равновесие на денежном рынке Родины (Уравнение 19.3), Зарубежная (уравнение 19.4) и режима валютного арбитража (Уравнение 19.5).

Уравнения равновесия на денежном рынке Родины и заграницы:

М = PL (и, y), (19.3)

М * = Р * L (i, Y). (19.4)

Уравнение режима валютного арбитража:

и = и * + w / w () -1. (19.5)

При анализе краткосрочного периода уровни цен обеих стран Р и Р * рассматривают как заданные величины. Паритет покупательной способности при краткосрочной равновесии не играет никакой роли, потому что его могут устанавливать только через товарный арбитраж. Однако товарный арбитраж требует времени, поэтому при анализе короткого периода относительную цену обменной равновесия во внимание не берут.

На обоих денежных рынках определяют процентные ставки, при этом через процентный паритет устанавливают также равновесный обменный курс.

Отечественный процент устанавливают на денежном рынке Родины (нижняя часть рисунка 19.6). При этом кривая LL показывает реальный спрос на деньги, прямая SS - реальное предложение денег. Равновесие на денежном рынке Родины находится в точке пересечения кривой предложения денег SS и кривой спроса на деньги LL (точка М в нижней части рисунка 19.6). Предложение денег определяется банковской системой. Кривая спроса на деньги варьирует вместе с процентом, поскольку процент отражает альтернативные издержки, связанные с хранением денег.

3. По рисунку 19.6 можно проанализировать нарушения монетарной равновесия. Если номинальная денежная масса на родине увеличивается, а уровень цен в краткосрочном периоде остается неизменным, то реальная денежная масса растет и уменьшается процент. В нижней части рисунка 19.6 кривая денежной предложения смещается вниз, и на Родине устанавливается меньший процент. Однако вместе с тем меняется важнейшее условие портфельной равновесия. При меньшем проценте и на Родине портфельная равновесие требует незначительного начисления процента Заграницей. Вертикальная прямая в верхней части рисунка 19.6 смещается влево. При заданном исходном обменном курсе и при меньшем отечественном процентные инвестиции в США связаны с большим начислением процента, и поэтому стоит инвестировать. Отсюда инвестиции в долларах будут пользоваться большим спросом, в результате чего расти спрос на доллары приведет к девальвации гривны. Точка N отражает новое равновесие.

4. Если номинальная денежная масса в границей растет, а уровень цен остается неизменным, то реальная денежная масса увеличивается, и в загранице устанавливается ниже процент i. Равновесие на денежном рынке в верхней части рисунка 19.5 смещается влево. При заданном ожидаемом обменном курсе, т.е. при W, кривая иностранной рендит R * R 'смещается влево или вниз (рисунок 19.7). Инвестиции в Заграница осуществляют с низкой рендит. Перемещение кривой R * R * влево означает, что рендит в Заграница становится невыгодной, поэтому стоит вкладывать деньги на Родину и обеспечить спрос на украинскую гривну; UAH будет ревальвировать (точка М переместится в точку M на рисунке 19.7).

5. Когда меняется ожидания относительно обменного курса, то это влияет на портфельную равновесие в точке М. Рассмотрим ситуацию, в которой w больше, чем на рисунке 19.5. То есть в общем учитывают неблагоприятное котировки отечественной валюты. Тогда кривая дохода в заграницу в нижней части рисунка 19.5 сдвигается вправо (Рисунок 19.8). Поэтому стоит вкладывать деньги в Заграница, поскольку через год иностранная валюта способствовать этому. Вместе с тем, экономические субъекты имеют уже сегодня стимул интенсивнее осуществлять инвестиции в Заграница и предлагать спрос на доллар; украинская гривна будет девальвировать (перемещение из точки М в точку M на рисунке 19.8).

6. Следует помнить, что при анализе краткосрочного периода предполагали ситуацию, когда уровень цен в данной стране и в загранице является неизменным.