Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

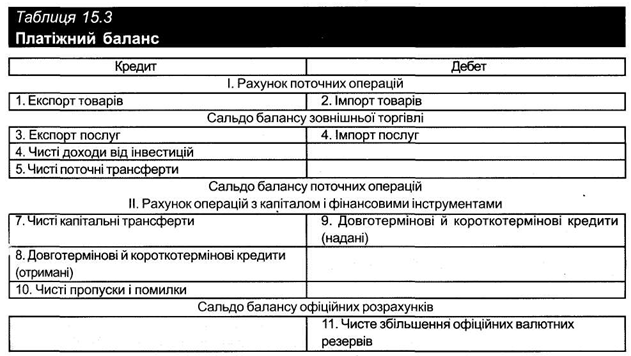

2. Складові частини платіжного балансу

Орієнтиром для розробки платіжного балансу є стандартні схеми, які періодично готує і публікує Міжнародний валютний фонд. Черговий (п'ятий) порадник, що діє і нині, опубліковано у 1993 році.

Україна розпочала складати платіжний баланс за рекомендаціями Міжнародного валютного фонду, починаючи з 1992 року. Головними проблемами у цій галузі є недостатність інформаційної бази. Тому в нашій країні платіжний баланс складають з деякими відступами від методичних рекомендацій МВФ, що змушує останній перераховувати його за єдиною методикою і в єдину валюту - долари США. Враховуючи тимчасовість такого становища, методику складання платіжного балансу розглядатимемо за схемою, яку рекомендував МВФ.

Платіжний баланс згідно зі стандартною класифікацією, яку розробив МВФ, включає в себе два рахунки: рахунок (баланс) поточних операцій і рахунок операцій з капіталом та фінансовими інструментами.

У рахунку (балансі) поточних операцій знаходять свій вираз усі надходження від продажу товарів і послуг нерезидентам та всі витрати резидентів на товари й послуги, які надають іноземцям, а також чисті доходи від інвестицій і чисті поточні трансферти.

Різниця між товарним експортом і товарним імпортом становить торговий баланс. У торговому балансі експорт товарів відображає надходження платежів, а імпорт - виплати. Аналіз торгових балансів окремих країн дає уявлення про сукупний обсяг міжнародної торгівлі.

Показником оцінки стану торгового балансу є його сальдо. Наявність активного сальдо торгового балансу - це свідчення здорового стану економіки. Вважають, що воно виражає зростання попиту на товари даної країни, і покупці на внутрішньому ринку віддають перевагу товарам місцевого виробництва, а не імпортним. Хоча ймовірний вплив й інших факторів. Перевищення експорту над імпортом в Україні може бути наслідком несприятливого інвестиційного клімату, через що мляво закуповують за кордоном устаткування та ноу-хау, незважаючи на гостру потребу в них для структурної перебудови.

Паралельно з рухом товарів відбувається торгівля послугами. Баланс послуг включає такі статті, як перевезення вантажів і людей, телекомунікаційні послуги, реклама, ярмарки і т. д. Надходження платежів у балансі послуг - це «експорт» послуг туристам з-за кордону (і продаж товарів туристам), транспортні послуги українських організацій іноземцям (включно з виплатами страхових компаній), надходження дивідендів, тантьєм, роялті, процентів та митних зборів.

Послуги, що входять до рахунку поточних операцій, поділяються на нефакторні та факторні. Типовими для перших є платежі за користування інтелектуальною власністю (патентами, авторськими правами), витрати, пов'язані з міжнародним туризмом, транспортом, страхуванням. Інформацію про них можна отримати лише за допомогою непрямих розрахунків.

До факторних послуг, що формують баланс поточних операцій, відносять чисті доходи від інвестицій. Вони пов'язані з «чистим експортом» кредитних послуг, тобто послуг національного грошового капіталу, який вкладають за кордоном. До цієї статті входять власне доходи на інвестиції, проценти за борговими зобов'язаннями, а також оплата праці резидентів, які працюють за кордоном. Якщо національний капітал за кордоном дає більший обсяг процентів і дивідендів, ніж іноземний, що інвестований у Батьківщині, то чисті доходи від інвестицій будуть додатними, у протилежному випадку — від'ємними.

Чисті поточні трансферти включають у себе перекази приватних і державних коштів в інші країни без отримання за них товарів та послуг (пенсії, грошові перекази за кордон, подарунки, безкоштовна допомога зарубіжним країнам). Оскільки перекази поточних трансфертів здійснюють без помітного припливу цінностей, то штучно вписують дебетову стрічку, з метою збереження принципу подвійного рахунку.

В аналізі рахунку поточних операцій широко використовують поняття «додатне сальдо балансу поточних операцій» і «дефіцит балансу поточних операцій». Про додатне сальдо балансу поточних операцій йдеться тоді, коли доходи країни від експорту товарів і послуг та поточні трансферти з-за кордону перевищують її видатки на імпорт товарів і послуг. Дефіцит балансу поточних операцій виникає при перевищенні витрат на товари та послуги з-за кордону, а також при перевищенні поточних трансфертів над доходами від продажу товарів і послуг за кордон, тим самим спричиняючи виникнення або динаміку заборгованості країни іншим країнам. Щоб профінансувати дефіцит рахунку поточних операцій платіжного балансу, можна скористатися трьома можливостями:

• продати частину активів іноземцям, тобто за рахунок вкладення іноземного капіталу в економіку нашої країни у формі прямих чи портфельних інвестицій;

• отримати позику від іноземного банку, уряду іншої країни або міжнародної організації;

• скоротити офіційний валютний резерв, який є у розпорядженні Національного банку України.

Достатньо скористатися досвідом України, аби переконатися, що фінансування поточного рахунку не безмежне. Кредитори призупиняють надання кредитів, коли бачать, що вичерпуються активи, на які є попит, і до мінімуму зведені офіційні валютні резерви. Як правило, у такому випадку доводиться скорочувати витрати країни за кордоном або шукати можливості нарощування експорту товарів та послуг.

Рахунок операцій з капіталом і фінансовими інструментами висвітлює всі міжнародні операції з активами країни, пов'язані з їх купівлею та продажем, а також чисті капітальні трансферти (безкоштовну передачу власності на основний капітал). Зауважимо, що надання кредитів означає витрати на купівлю активів за кордоном (акцій, облігацій, нерухомості і т. д.), а їх отримання - надходження від продажу активів.

Коли йдеться про рух капіталів, мають на увазі позики, що їх надають або отримують громадяни й уряди. Для визначення, які статті рахунку операцій з капіталом і фінансовими інструментами є кредитом, а які - дебетом, Пол А. Самуельсон і Вільям Д. Нордхауз пропонують правило. Щодо Батьківщини треба виходити з того, що вона експортує та імпортує акції, облігації й інші цінні папери, або ще стисліше - експортує та імпортує боргові зобов'язання в обмін на іноземну валюту. Це дає підстави трактувати названі види експорту й імпорту за аналогією з іншими. Коли здійснюють зовнішню позику для фінансування дефіциту рахунку руху капіталів, то за кордон пересилають казначейські зобов'язання, а натомість отримують валюту. Кредит це чи дебет? Безумовно, ця операція стосується кредиту, тому що в Україну залучають більше валюти.

Формами надання довготермінових кредитів є прямі та портфельні інвестиції. До прямих інвестицій належать вкладання у зарубіжні компанії, за яких інвестор отримує пакет акцій, або надходження у країну від юридичних чи фізичних осіб, котрі претендують на право власності на інвестований капітал. Усі інші інвестиції вважають портфельними.

У той час, як платіжним балансом вимірюється міжнародний рух товарів, послуг і капіталу за однорічний період, стан іноземних інвестицій подає загальний обсяг та розподіл активів країни за кордоном і зарубіжних активів у країні на кінець року. Отже, платіжний баланс репрезентує концепцію руху, а стан іноземних інвестицій (часто його називають балансом міжнародної заборгованості) - концепцію фондів.

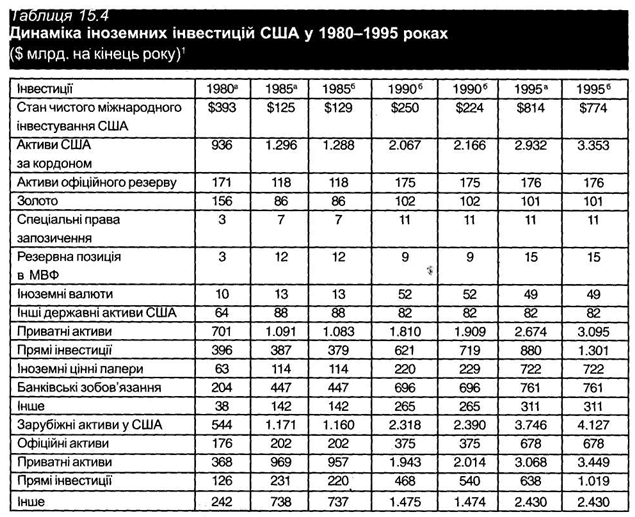

Цінність звітності щодо міжнародних інвестицій можна продемонструвати на прикладі платіжних балансів США, показники яких систематизовані за станом на кінець 1980, 1985, 1990 і 1995 роках у таблиці 15.42. Найважливіше те, що її можна використовувати для прогнозування майбутнього припливу доходів або надходжень від іноземних інвестицій країни і потоку платежів щодо іноземних інвестицій, які здійснюють у дану країну.

У таблиці 15.4 наведено обсяги іноземних інвестицій США на кінець 1980, 1985,

1990 і 1995 роках. Представлено два різні виміри. Перший з них (рік позначений літерою а) оцінює прямі іноземні інвестиції за поточною вартістю, у той час як другий (рік позначений літерою б) — оцінює прямі іноземні інвестиції за ринковими цінами. За 1980 рік подана тільки поточна вартість прямих іноземних інвестицій. У період з 1980 до 1985 року через величезний спад ринкових цін на золото відбулося різке зменшення золотих запасів.

Із таблиці 15.4 видно, що обсяги іноземних інвестицій США (за поточною вартістю) різко скоротилися: наприкінці 1980 року сума інвестицій становила $393 млрд., у 1985 -$125 млрд., 1990 - $251 млрд. і наприкінці 1995 року - $814 млрд. Таке ж погіршення відбулося з 1985 по 1995 рік, коли прямі іноземні інвестиції оцінювали за ринковими цінами.

Із таблиці 15.4 також видно, що обсяг американських активів за кордоном зріс більше, як утричі - з $936 млрд. у 1980 році до $2.932 млрд. у 1995 році, коли прямі іноземні інвестиції оцінені за поточними цінами. Найзначнішим було збільшення приватних активів США за кордоном, особливо приватне володіння зарубіжними цінними паперами. У США іноземні активи зростали ще швидшими темпами (майже у 7 разів) — із $544 млрд. у 1980 до $3746 млрд. у 1995 році, коли прямі іноземні інвестиції визначали за поточними цінами.

Слід виділити найважливіші пункти в таблиці 15.4. По-перше, Сполучені Штати Америки з 1985 до 1990 року вперше, починаючи з 1914 року, стали країною-боржником. Для однієї з найбагатших держав світу це було дещо дивно. По-друге, швидке зростання зарубіжних вкладів в американські цінні папери та банківських зобов'язань на користь США відбулось у результаті збільшення процентних ставок та кращої політичної стабільності США порівняно з іншими країнами, і завдяки саме цьому було профінансовано близько половини дефіциту величезного федерального бюджету США середини 1980-х років. Унаслідок різкого погіршення стану іноземних інвестицій, починаючи з 1980 року, Сполучені Штати стали найбільшою країною-боржником у 1990-х роках.

Включення операцій з капіталом та фінансовими інструментами до платіжного балансу є своєрідним доповненням до балансу поточних операцій. Воно дає змогу отримати так званий баланс офіційних розрахунків. Поряд із операціями з капіталом та фінансовими інструментами, що відображають надання і отримання довготермінових і короткотермінових кредитів, а також чисті капітальні трансферти, до балансу офіційних розрахунків включають статтю «Чисті пропуски та помилки». Завдяки цьому реалізують можливість коригування платіжного балансу при виявленні помилок та включення до нього тих операцій, що залишаються поза статистичним обліком, особливо коли це стосується протизаконних операцій.

Серед операцій, які проводять на рахунку руху капіталів, одна є настільки важливою, що її виділяють окремо. Це - чисте збільшення офіційних валютних резервів. Завдяки згаданій операції обліковують купівлю та продаж офіційних валютних резервів Національного банку України і формують інформацію для регулювання макроекономічної ситуації в країні. До офіційних валютних резервів належать іноземні активи, котрі Національний банк зберігає як буфер, що запобігає економічній катастрофі у країні. Колись офіційні резерви складалися головним чином із золота, але нині вони включають значний обсяг іноземних фінансових активів. Поширеними видами офіційних валютних резервів у наш час є: монетарне золото, іноземна валюта (готівка), депозити та цінні папери іноземних урядів, спеціальні права запозичення (СДР) і резервна позиція у МВФ.

Спеціальні права запозичення (СДР) - це міжнародні резервні кошти, які створив МВФ у 1969 році на основі міждержавної домовленості як джерело додаткової ліквідності. СДР1 - це активи, що дають дохід, і які розподіляють між усіма державами — членами МВФ пропорційно до їхніх квот. У 1970 році СДР були розподілені між членами МВФ під час його створення. Згідно з інструкцією МВФ країна-член цієї організації повинна надати іншій країні свою національну валюту в обмін на СДР, якщо тільки в неї вже накопичилася кількість СДР, яка втричі перевищує отриману при початковому розподілі суму. Вартість СДР спочатку виражалася у золоті, однак з 1974 року курс СДР почали визначати на основі корзини валют країн-учасниць.

СДР відкривають перед країнами, які входять до МВФ, нові кредитні можливості, про що свідчить сама назва згаданої одиниці. На відміну від цих існуючих кредитних можливостей СДР не підлягають виплаті, завдяки чому виникає постійне доповнення до резервів країн-членів МВФ, а самі СДР функціонують як міжнародна резервна валюта. Оскільки СДР є еквівалентом валюти, їх можна використовувати для сплати боргів. МВФ може допомагати своїм членам, виділяючи для них суми іноземної валюти, яку вони хочуть купити за еквівалентну суму своєї валюти. Країна-член повертає кошти фонду, викуповуючи назад свою валюту протягом трьох-п'яти років за валюту, яку приймає фонд.

У регулюванні платіжного балансу нині головне місце належить валютам розвинутих країн, питома вага яких у 1996 році досягла (не враховуючи монетарного золота) 94,8%. На СДР припадало 1,7%, резервна позиція у МВФ становила 3,5%. Золото для регулюючої функції майже не використовують.

Отже, стаття «чисте збільшення офіційних валютних резервів» відображає методи і джерела регулювання платіжного балансу офіційних розрахунків. Дефіцит платіжного балансу, під чим розуміють баланс офіційних розрахунків, дорівнює чистому продажу іноземної валюти Національним банком. І навпаки, додатне сальдо платіжного балансу точно дорівнюватиме чистим закупівлям іноземної валюти Національним банком.

Поняття «дефіцит платіжного балансу» безпосередньо пов'язане з поняттям «криза платіжного балансу». Дефіцит означає, що країна не може погасити зовнішню заборгованість, а можливості отримання нових кредитів вичерпані. Залишається єдиний шлях макроекономічного регулювання платіжного балансу - коригування валютного курсу, що може мати негативні наслідки для економіки.

У міжнародних валютних розрахунках використовують показник чистих офіційних валютних резервів. Його значення полягає у тому, що він є критерієм оцінки можливостей країни погасити заборгованість перед іноземними кредиторами, а також служить показником ефективності кредитно-грошової політики Національного банку. На основі чистих офіційних валютних резервів розраховують показник достатності валютних резервів для оплати імпорту за формулою:

чисті резерви іноземної валюти

------------------------------------------ х 12 місяців.

загальний обсяг імпорту

Цей показник характеризує період, протягом якого імпорт може бути оплачений за рахунок наявних валютних резервів. Від величини цього показника залежить можливість отримання міжнародних кредитів, перш за все країнами з перехідною економікою і країнами, що розвиваються. Прийнято вважати, що у країні склалася несприятлива ситуація для отримання нових кредитів, якщо показник достатності резервів для оплати імпорту перебуває на рівні, меншому за тримісячне покриття імпорту.

Україна розпочала складати платіжний баланс за рекомендаціями Міжнародного валютного фонду, починаючи з 1992 року. Головними проблемами у цій галузі є недостатність інформаційної бази. Тому в нашій країні платіжний баланс складають з деякими відступами від методичних рекомендацій МВФ, що змушує останній перераховувати його за єдиною методикою і в єдину валюту - долари США. Враховуючи тимчасовість такого становища, методику складання платіжного балансу розглядатимемо за схемою, яку рекомендував МВФ.

Платіжний баланс згідно зі стандартною класифікацією, яку розробив МВФ, включає в себе два рахунки: рахунок (баланс) поточних операцій і рахунок операцій з капіталом та фінансовими інструментами.

У рахунку (балансі) поточних операцій знаходять свій вираз усі надходження від продажу товарів і послуг нерезидентам та всі витрати резидентів на товари й послуги, які надають іноземцям, а також чисті доходи від інвестицій і чисті поточні трансферти.

Різниця між товарним експортом і товарним імпортом становить торговий баланс. У торговому балансі експорт товарів відображає надходження платежів, а імпорт - виплати. Аналіз торгових балансів окремих країн дає уявлення про сукупний обсяг міжнародної торгівлі.

Показником оцінки стану торгового балансу є його сальдо. Наявність активного сальдо торгового балансу - це свідчення здорового стану економіки. Вважають, що воно виражає зростання попиту на товари даної країни, і покупці на внутрішньому ринку віддають перевагу товарам місцевого виробництва, а не імпортним. Хоча ймовірний вплив й інших факторів. Перевищення експорту над імпортом в Україні може бути наслідком несприятливого інвестиційного клімату, через що мляво закуповують за кордоном устаткування та ноу-хау, незважаючи на гостру потребу в них для структурної перебудови.

Паралельно з рухом товарів відбувається торгівля послугами. Баланс послуг включає такі статті, як перевезення вантажів і людей, телекомунікаційні послуги, реклама, ярмарки і т. д. Надходження платежів у балансі послуг - це «експорт» послуг туристам з-за кордону (і продаж товарів туристам), транспортні послуги українських організацій іноземцям (включно з виплатами страхових компаній), надходження дивідендів, тантьєм, роялті, процентів та митних зборів.

Послуги, що входять до рахунку поточних операцій, поділяються на нефакторні та факторні. Типовими для перших є платежі за користування інтелектуальною власністю (патентами, авторськими правами), витрати, пов'язані з міжнародним туризмом, транспортом, страхуванням. Інформацію про них можна отримати лише за допомогою непрямих розрахунків.

Чисті поточні трансферти включають у себе перекази приватних і державних коштів в інші країни без отримання за них товарів та послуг (пенсії, грошові перекази за кордон, подарунки, безкоштовна допомога зарубіжним країнам). Оскільки перекази поточних трансфертів здійснюють без помітного припливу цінностей, то штучно вписують дебетову стрічку, з метою збереження принципу подвійного рахунку.

В аналізі рахунку поточних операцій широко використовують поняття «додатне сальдо балансу поточних операцій» і «дефіцит балансу поточних операцій». Про додатне сальдо балансу поточних операцій йдеться тоді, коли доходи країни від експорту товарів і послуг та поточні трансферти з-за кордону перевищують її видатки на імпорт товарів і послуг. Дефіцит балансу поточних операцій виникає при перевищенні витрат на товари та послуги з-за кордону, а також при перевищенні поточних трансфертів над доходами від продажу товарів і послуг за кордон, тим самим спричиняючи виникнення або динаміку заборгованості країни іншим країнам. Щоб профінансувати дефіцит рахунку поточних операцій платіжного балансу, можна скористатися трьома можливостями:

• продати частину активів іноземцям, тобто за рахунок вкладення іноземного капіталу в економіку нашої країни у формі прямих чи портфельних інвестицій;

• отримати позику від іноземного банку, уряду іншої країни або міжнародної організації;

• скоротити офіційний валютний резерв, який є у розпорядженні Національного банку України.

Достатньо скористатися досвідом України, аби переконатися, що фінансування поточного рахунку не безмежне. Кредитори призупиняють надання кредитів, коли бачать, що вичерпуються активи, на які є попит, і до мінімуму зведені офіційні валютні резерви. Як правило, у такому випадку доводиться скорочувати витрати країни за кордоном або шукати можливості нарощування експорту товарів та послуг.

Рахунок операцій з капіталом і фінансовими інструментами висвітлює всі міжнародні операції з активами країни, пов'язані з їх купівлею та продажем, а також чисті капітальні трансферти (безкоштовну передачу власності на основний капітал). Зауважимо, що надання кредитів означає витрати на купівлю активів за кордоном (акцій, облігацій, нерухомості і т. д.), а їх отримання - надходження від продажу активів.

Коли йдеться про рух капіталів, мають на увазі позики, що їх надають або отримують громадяни й уряди. Для визначення, які статті рахунку операцій з капіталом і фінансовими інструментами є кредитом, а які - дебетом, Пол А. Самуельсон і Вільям Д. Нордхауз пропонують правило. Щодо Батьківщини треба виходити з того, що вона експортує та імпортує акції, облігації й інші цінні папери, або ще стисліше - експортує та імпортує боргові зобов'язання в обмін на іноземну валюту. Це дає підстави трактувати названі види експорту й імпорту за аналогією з іншими. Коли здійснюють зовнішню позику для фінансування дефіциту рахунку руху капіталів, то за кордон пересилають казначейські зобов'язання, а натомість отримують валюту. Кредит це чи дебет? Безумовно, ця операція стосується кредиту, тому що в Україну залучають більше валюти.

Формами надання довготермінових кредитів є прямі та портфельні інвестиції. До прямих інвестицій належать вкладання у зарубіжні компанії, за яких інвестор отримує пакет акцій, або надходження у країну від юридичних чи фізичних осіб, котрі претендують на право власності на інвестований капітал. Усі інші інвестиції вважають портфельними.

У той час, як платіжним балансом вимірюється міжнародний рух товарів, послуг і капіталу за однорічний період, стан іноземних інвестицій подає загальний обсяг та розподіл активів країни за кордоном і зарубіжних активів у країні на кінець року. Отже, платіжний баланс репрезентує концепцію руху, а стан іноземних інвестицій (часто його називають балансом міжнародної заборгованості) - концепцію фондів.

Цінність звітності щодо міжнародних інвестицій можна продемонструвати на прикладі платіжних балансів США, показники яких систематизовані за станом на кінець 1980, 1985, 1990 і 1995 роках у таблиці 15.42. Найважливіше те, що її можна використовувати для прогнозування майбутнього припливу доходів або надходжень від іноземних інвестицій країни і потоку платежів щодо іноземних інвестицій, які здійснюють у дану країну.

У таблиці 15.4 наведено обсяги іноземних інвестицій США на кінець 1980, 1985,

1990 і 1995 роках. Представлено два різні виміри. Перший з них (рік позначений літерою а) оцінює прямі іноземні інвестиції за поточною вартістю, у той час як другий (рік позначений літерою б) — оцінює прямі іноземні інвестиції за ринковими цінами. За 1980 рік подана тільки поточна вартість прямих іноземних інвестицій. У період з 1980 до 1985 року через величезний спад ринкових цін на золото відбулося різке зменшення золотих запасів.

Із таблиці 15.4 також видно, що обсяг американських активів за кордоном зріс більше, як утричі - з $936 млрд. у 1980 році до $2.932 млрд. у 1995 році, коли прямі іноземні інвестиції оцінені за поточними цінами. Найзначнішим було збільшення приватних активів США за кордоном, особливо приватне володіння зарубіжними цінними паперами. У США іноземні активи зростали ще швидшими темпами (майже у 7 разів) — із $544 млрд. у 1980 до $3746 млрд. у 1995 році, коли прямі іноземні інвестиції визначали за поточними цінами.

Слід виділити найважливіші пункти в таблиці 15.4. По-перше, Сполучені Штати Америки з 1985 до 1990 року вперше, починаючи з 1914 року, стали країною-боржником. Для однієї з найбагатших держав світу це було дещо дивно. По-друге, швидке зростання зарубіжних вкладів в американські цінні папери та банківських зобов'язань на користь США відбулось у результаті збільшення процентних ставок та кращої політичної стабільності США порівняно з іншими країнами, і завдяки саме цьому було профінансовано близько половини дефіциту величезного федерального бюджету США середини 1980-х років. Унаслідок різкого погіршення стану іноземних інвестицій, починаючи з 1980 року, Сполучені Штати стали найбільшою країною-боржником у 1990-х роках.

Включення операцій з капіталом та фінансовими інструментами до платіжного балансу є своєрідним доповненням до балансу поточних операцій. Воно дає змогу отримати так званий баланс офіційних розрахунків. Поряд із операціями з капіталом та фінансовими інструментами, що відображають надання і отримання довготермінових і короткотермінових кредитів, а також чисті капітальні трансферти, до балансу офіційних розрахунків включають статтю «Чисті пропуски та помилки». Завдяки цьому реалізують можливість коригування платіжного балансу при виявленні помилок та включення до нього тих операцій, що залишаються поза статистичним обліком, особливо коли це стосується протизаконних операцій.

Серед операцій, які проводять на рахунку руху капіталів, одна є настільки важливою, що її виділяють окремо. Це - чисте збільшення офіційних валютних резервів. Завдяки згаданій операції обліковують купівлю та продаж офіційних валютних резервів Національного банку України і формують інформацію для регулювання макроекономічної ситуації в країні. До офіційних валютних резервів належать іноземні активи, котрі Національний банк зберігає як буфер, що запобігає економічній катастрофі у країні. Колись офіційні резерви складалися головним чином із золота, але нині вони включають значний обсяг іноземних фінансових активів. Поширеними видами офіційних валютних резервів у наш час є: монетарне золото, іноземна валюта (готівка), депозити та цінні папери іноземних урядів, спеціальні права запозичення (СДР) і резервна позиція у МВФ.

Спеціальні права запозичення (СДР) - це міжнародні резервні кошти, які створив МВФ у 1969 році на основі міждержавної домовленості як джерело додаткової ліквідності. СДР1 - це активи, що дають дохід, і які розподіляють між усіма державами — членами МВФ пропорційно до їхніх квот. У 1970 році СДР були розподілені між членами МВФ під час його створення. Згідно з інструкцією МВФ країна-член цієї організації повинна надати іншій країні свою національну валюту в обмін на СДР, якщо тільки в неї вже накопичилася кількість СДР, яка втричі перевищує отриману при початковому розподілі суму. Вартість СДР спочатку виражалася у золоті, однак з 1974 року курс СДР почали визначати на основі корзини валют країн-учасниць.

СДР відкривають перед країнами, які входять до МВФ, нові кредитні можливості, про що свідчить сама назва згаданої одиниці. На відміну від цих існуючих кредитних можливостей СДР не підлягають виплаті, завдяки чому виникає постійне доповнення до резервів країн-членів МВФ, а самі СДР функціонують як міжнародна резервна валюта. Оскільки СДР є еквівалентом валюти, їх можна використовувати для сплати боргів. МВФ може допомагати своїм членам, виділяючи для них суми іноземної валюти, яку вони хочуть купити за еквівалентну суму своєї валюти. Країна-член повертає кошти фонду, викуповуючи назад свою валюту протягом трьох-п'яти років за валюту, яку приймає фонд.

У регулюванні платіжного балансу нині головне місце належить валютам розвинутих країн, питома вага яких у 1996 році досягла (не враховуючи монетарного золота) 94,8%. На СДР припадало 1,7%, резервна позиція у МВФ становила 3,5%. Золото для регулюючої функції майже не використовують.

Отже, стаття «чисте збільшення офіційних валютних резервів» відображає методи і джерела регулювання платіжного балансу офіційних розрахунків. Дефіцит платіжного балансу, під чим розуміють баланс офіційних розрахунків, дорівнює чистому продажу іноземної валюти Національним банком. І навпаки, додатне сальдо платіжного балансу точно дорівнюватиме чистим закупівлям іноземної валюти Національним банком.

Поняття «дефіцит платіжного балансу» безпосередньо пов'язане з поняттям «криза платіжного балансу». Дефіцит означає, що країна не може погасити зовнішню заборгованість, а можливості отримання нових кредитів вичерпані. Залишається єдиний шлях макроекономічного регулювання платіжного балансу - коригування валютного курсу, що може мати негативні наслідки для економіки.

У міжнародних валютних розрахунках використовують показник чистих офіційних валютних резервів. Його значення полягає у тому, що він є критерієм оцінки можливостей країни погасити заборгованість перед іноземними кредиторами, а також служить показником ефективності кредитно-грошової політики Національного банку. На основі чистих офіційних валютних резервів розраховують показник достатності валютних резервів для оплати імпорту за формулою:

чисті резерви іноземної валюти

------------------------------------------ х 12 місяців.

загальний обсяг імпорту

Цей показник характеризує період, протягом якого імпорт може бути оплачений за рахунок наявних валютних резервів. Від величини цього показника залежить можливість отримання міжнародних кредитів, перш за все країнами з перехідною економікою і країнами, що розвиваються. Прийнято вважати, що у країні склалася несприятлива ситуація для отримання нових кредитів, якщо показник достатності резервів для оплати імпорту перебуває на рівні, меншому за тримісячне покриття імпорту.