Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

8. Торгові й неторгові товари

1. Реальний валютний курс як ціна між торговими і неторговими товарами.

Реальний валютний курс визначають в економічній літературі не лише як співвідношення обміну, що показано в рівнянні 21.7, а й як відносну ціну між торговими та неторговими товарами. Індекс цін у рівнянні 21.2 можна визначити для іншого товарного кошика, а саме для торгових і неторгових товарів. При цьому припускають, що в народному господарстві виробляють як торгові, так і неторгові товари.

Розглядаючи товарний кошик з торговими та неторговими товарами і позначивши ціну для торгових товарів — Рн і ціну для неторгових товарів — PN, визначаємо індекс цін з рівняння 21.2 як:

P:{PH'PNI- (21-12)

Тоді реальний валютний курс визначаємо як співвідношення (у перерахунку на вітчизняну валюту) ціни Рн до ціни PN:

Wr = wP;/pn. (21.13)

Реальний валютний курс виражає конкурентоспроможність торгових товарів щодо неторгових.

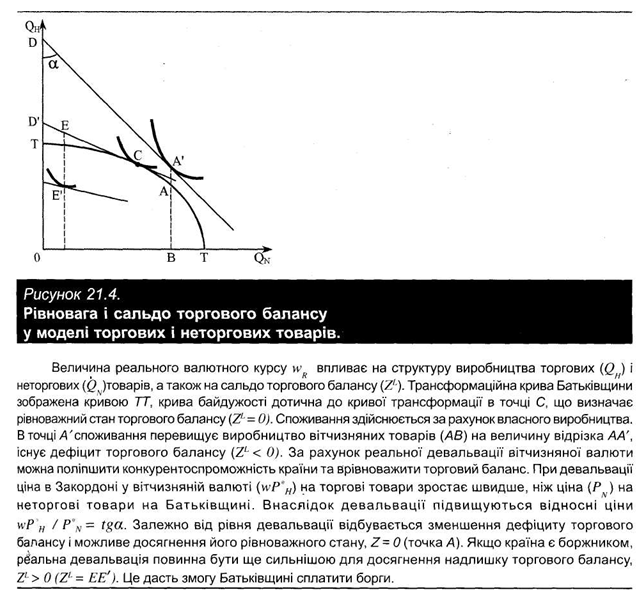

2. Вплив зміни реального валютного курсу. Величина реального валютного курсу впливає як на розподіл товарів між секторами торгових та неторгових товарів, так і на сальдо торговельного балансу. Нехай вихідне становище країни визначене як дефіцит торговельного балансу АА' (рисунок 21.4). Споживання {А'В) перевищує вітчизняне виробництво торгових товарів (АВ) на величину АА'.

У цій ситуації, що є типовою для багатьох країн, які розвиваються, котрі протягом тривалого часу позбавляли вітчизняне виробництво імпортної конкуренції, простежується реальне переоцінення (ревальвація), що виражається малим кутом tg(X. Країна може підвищити свою конкурентоспроможність на світовому ринку, що виражається через сальдо торгового балансу, балансу послуг і некомерційних платежів лише шляхом реальної девальвації. Реальна девальвація означає, що ціна у вітчизняній валюті (wP* ) на торгові товари зростає швидше, ніж ціна на неторгові товари, оскільки зростає національний валютний курс, і тому за всіх інших рівних умов відбувається девальвація.

Наслідком реальної девальвації або підвищення відносної ціни торгових та неторгових товарів, буде зростання пропозиції торгових товарів, оскільки збільшується стимул для виробництва торгових товарів. Одночасно висока відносна ціна призводить до зменшення попиту на торгові товари. Надлишок попиту на торгові товари, а отже, від'ємне сальдо торгового балансу, балансу послуг і некомерційних платежів зменшується, відстань АА' стає меншою. Реальна девальвація може бути настільки великою, що дефіцит торговельного балансу зникає (точка С на рисунку 21.4). Коли країна є боржником, то їй необхідно досягти надлишку торговельного балансу {ЕЕ'), щоб можна було здійснювати виплати за процентами, і тоді реальна девальвація повинна бути ще сильнішою.

Цей аналіз підводить до відносних цінових змін, якщо говорити про вираження еластичності. Тоді умова нормальної реакції достатня для того, щоб торговельний баланс став активним при реальній девальвації. Беручи до уваги ефект доходів, необхідно, щоб він підтримував або принаймні не перекомпенсовував зміну відносної ціни. Нехай реальний дохід Y = Q + (Р /wP* )Q , який розраховують у цінах, що існували у

вихідному становищі, спадає. Розрахований у нових цінах дохід спадає, якщо він вимірюється в одиницях торгового товару, який подорожчав, і зростає, якщо він вимірюється в значно дешевших одиницях неторгового товару.

На рисунку 21.4 зображено зв'язок між дефіцитом торговельного балансу, тобто різницю між споживанням і виробництвом та реальним валютним курсом.

WP'H/PN: МЕ/МЕн.

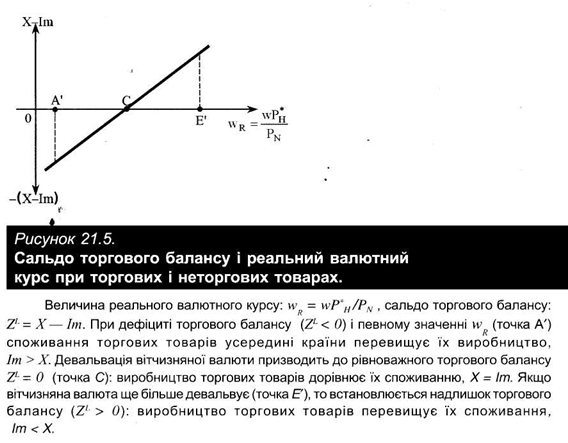

При реальному валютному курсі, що представлений дотичною D'C, отримуємо рівноважний торговельний баланс (точка С на рисунку 21.5). Реальна девальвація призводить до зростання тангенса кута а (точка E на рисунку 21.4), виникнення надлишку торговельного балансу. Виробництво торгових товарів у країні буде перевищувати їх споживання. Реальна ревальвація, навпаки, відображається меншим тангенсом кута а (точка А'); споживання перевищує виробництво. Виникає дефіцит торговельного балансу. Рисунок 21.5 показує, як впливає реальний валютний курс на сальдо торговельного балансу.

Реальний валютний курс визначають в економічній літературі не лише як співвідношення обміну, що показано в рівнянні 21.7, а й як відносну ціну між торговими та неторговими товарами. Індекс цін у рівнянні 21.2 можна визначити для іншого товарного кошика, а саме для торгових і неторгових товарів. При цьому припускають, що в народному господарстві виробляють як торгові, так і неторгові товари.

Розглядаючи товарний кошик з торговими та неторговими товарами і позначивши ціну для торгових товарів — Рн і ціну для неторгових товарів — PN, визначаємо індекс цін з рівняння 21.2 як:

P:{PH'PNI- (21-12)

Тоді реальний валютний курс визначаємо як співвідношення (у перерахунку на вітчизняну валюту) ціни Рн до ціни PN:

Wr = wP;/pn. (21.13)

Реальний валютний курс виражає конкурентоспроможність торгових товарів щодо неторгових.

2. Вплив зміни реального валютного курсу. Величина реального валютного курсу впливає як на розподіл товарів між секторами торгових та неторгових товарів, так і на сальдо торговельного балансу. Нехай вихідне становище країни визначене як дефіцит торговельного балансу АА' (рисунок 21.4). Споживання {А'В) перевищує вітчизняне виробництво торгових товарів (АВ) на величину АА'.

У цій ситуації, що є типовою для багатьох країн, які розвиваються, котрі протягом тривалого часу позбавляли вітчизняне виробництво імпортної конкуренції, простежується реальне переоцінення (ревальвація), що виражається малим кутом tg(X. Країна може підвищити свою конкурентоспроможність на світовому ринку, що виражається через сальдо торгового балансу, балансу послуг і некомерційних платежів лише шляхом реальної девальвації. Реальна девальвація означає, що ціна у вітчизняній валюті (wP* ) на торгові товари зростає швидше, ніж ціна на неторгові товари, оскільки зростає національний валютний курс, і тому за всіх інших рівних умов відбувається девальвація.

Наслідком реальної девальвації або підвищення відносної ціни торгових та неторгових товарів, буде зростання пропозиції торгових товарів, оскільки збільшується стимул для виробництва торгових товарів. Одночасно висока відносна ціна призводить до зменшення попиту на торгові товари. Надлишок попиту на торгові товари, а отже, від'ємне сальдо торгового балансу, балансу послуг і некомерційних платежів зменшується, відстань АА' стає меншою. Реальна девальвація може бути настільки великою, що дефіцит торговельного балансу зникає (точка С на рисунку 21.4). Коли країна є боржником, то їй необхідно досягти надлишку торговельного балансу {ЕЕ'), щоб можна було здійснювати виплати за процентами, і тоді реальна девальвація повинна бути ще сильнішою.

Цей аналіз підводить до відносних цінових змін, якщо говорити про вираження еластичності. Тоді умова нормальної реакції достатня для того, щоб торговельний баланс став активним при реальній девальвації. Беручи до уваги ефект доходів, необхідно, щоб він підтримував або принаймні не перекомпенсовував зміну відносної ціни. Нехай реальний дохід Y = Q + (Р /wP* )Q , який розраховують у цінах, що існували у

вихідному становищі, спадає. Розрахований у нових цінах дохід спадає, якщо він вимірюється в одиницях торгового товару, який подорожчав, і зростає, якщо він вимірюється в значно дешевших одиницях неторгового товару.

На рисунку 21.4 зображено зв'язок між дефіцитом торговельного балансу, тобто різницю між споживанням і виробництвом та реальним валютним курсом.

WP'H/PN: МЕ/МЕн.

При реальному валютному курсі, що представлений дотичною D'C, отримуємо рівноважний торговельний баланс (точка С на рисунку 21.5). Реальна девальвація призводить до зростання тангенса кута а (точка E на рисунку 21.4), виникнення надлишку торговельного балансу. Виробництво торгових товарів у країні буде перевищувати їх споживання. Реальна ревальвація, навпаки, відображається меншим тангенсом кута а (точка А'); споживання перевищує виробництво. Виникає дефіцит торговельного балансу. Рисунок 21.5 показує, як впливає реальний валютний курс на сальдо торговельного балансу.