Гребельник О.П. (ру) Основы таможенного дела (2003)

1.2. Таможенно-тарифная политика как составляющая внешнеэкономической политики государства

Процесс эффективного функционирования любой экономической системы зависит от многих факторов, но основными являются: выбор оптимальной модели хозяйствования; определение главных движущих сил в данном направлении; отработка механизма реализации данного выбора. Все эти вопросы решаются при формировании экономической политики государства.

Одной из основных составляющих экономической политики внешнеэкономическая политика: - Комплекс мероприятий, который направляется на достижение экономикой страны определенных преимуществ на мировом рынке и защиту национального рынка от конкуренции иностранных товаров. От общей концепции построения экономической системы зависят направление движения, этапы формирования, механизм функционирования политики государства в сфере международных экономических связей. При этом реализуются как экономические цели, так и политические.

Эволюция развития международных экономических отношений - совпадает с эволюцией развития и совершенствования системы государственного регулирования данного вида взаимоотношений. Поскольку в совокупности международных экономических отношений задействованы и взаимосвязаны интересы не только различных социальных групп и слоев населения, но и разных стран, государство неизбежно становится одним из основных субъектов регулирования данного вида взаимоотношений.

Централизованно плановая модель хозяйствования предусматривала достаточно жесткую иерхичну систему регулирования экономики, поэтому основным

постулатом, на котором базировалась внешнеэкономическая политика, была монополия государства на осуществление каких-либо операций в сфере международных экономических отношений, то есть только государство могло наделить определенные органы правом дееспособности на внешнем рынке.

В рыночной модели для субъектов хозяйствования нет принципиальной разницы, на любом рынке работать: внутреннем или внешнем, главное - это реализация экономических интересов в соответствии с существующего правового поля.

При определении внешнеэкономической политики как экономической категории следует акцентировать внимание на двух существенных моментах: наступательном и защитной, с учетом того, что эффективность функционирования внешнеэкономической политики зависит от реализации обоих функциональных задач. Реализация наступательной функции невозможна без четкого отработки защитной, поскольку эти процессы глубоко взаимосвязаны.

Наступательная функция направлена, прежде всего, на получение (в результате участия в мирохозяйственных отношениях) страной сравнительных и абсолютных преимуществ, т.е. на реализацию экономического потенциала страны на мировом рынке.

Из большого спектра проблем, которые решают страны, участвуя в области международных экономических отношений, основной является проблема сохранения суверенитета. Речь идет не столько о политической независимости, сколько об экономическом суверенитет страны, который означает свободу государства в выборе форм и путей сохранения и защиты своей национальной экономики от любого вмешательства со стороны иностранных государств и их экономической деятельности, в том числе и в сфере международного разделения труда.

Защитная функция реализуется с целью формирования хозяйственной структуры соответствии с национальными интересами и целей внешнеэкономической политики. Основными причинами введения и поддержания защитных мероприятий являются:

• создание системы регулирования импорта с целью защиты отечественного рынка от иностранной конкуренции;

• необходимость защиты определенных отраслей и предприятий в период становления новых производств, структурной перестройки и преодоления кризисных явлений. Такой протекционистский защиту, как правило, носит избирательный и временный характер и является результатом компромисса между заинтересованными отечественными производителями, с одной стороны, и местными импортерами и потребителями - с другой, согласно степени их влияния на структуры власти, которые определяют внешнеэкономическую политику;

• необходимость защиты при любых обстоятельствах определенных стратегических отраслей и предприятий, которые обеспечивают непрерывность процесса воспроизводства (энергетика, транспорт, связь и т.п.) или обороноспособность страны. Учитывая международные договоренности, такой государственный контроль покрывает также оборот продукции и технологий двойного назначения;

• необходимость иметь резерв торгово-политических уступок в обмен на аналогичные уступки стран-партнеров, важных для отечественного экспорта. Потребность в этом есть особенно насущной при вступлении в ГАТТ / COT и проведении в его рамках периодических раундов переговоров о либерализации условий торговли. Поэтому импортный режим большинстве стран мира диктуется, как правило, умеренным протекционизмом. Данный резерв используется и во внутренней политике с целью привлечения деловых кругов, которые заинтересованы в протекционизме, как союзников партий и движений, находятся при власти;

• современный протекционизм основном является инструментом проведения выборочной структурной политики и меньше источником пополнения государственного бюджета, хотя, безусловно, данные фискальные меры играют важную роль в странах, развивающихся

• необходима реализация данной функции при решении проблемы экстернализации, есть перекладывание на другие национальные хозяйственные системы своих проблем, расходов, сложностей. Это проявляется в том, что экономически развитые страны екстернализують свои расходы путем расширения внешнеэкономической сферы, импорта дешевого сырья

и топлива, экспорта готовой продукции и капитала, перенос экологически загрязненных производств на территорию других стран, как правило, тех, которые находятся на мирохозяйственные периферии.

Следует акцентировать внимание на важном методологическом ссылке - внешнеэкономическая политика является катализатором рыночных преобразований в стране, она, несомненно, стимулирует движение в данном направлении, но основной фундамент создание эффективной экономической системы - это внутренние экономические отношения. По счет эффективности внешнеэкономических отношений возможно решение целого ряда, прежде всего, локальных задач, но вопрос стратегии реализуются на уровне внутренних экономических взаимоотношений.

Использование тех или иных инструментов внешнеэкономической политики должно предусматривать анализ механизма их реализации и последствий

их действия как для мирового сообщества в целом, так и для экономики конкретной страны, в частности. При этом данная проблема имеет несколько аспектов.

Во-первых, все инструменты внешнеэкономической политики имеют свои собственные механизмы действия.

Во-вторых, реализация того или иного инструмента внешнеэкономической политики сопровождается как определенными достижениями, так и определенными потерями. В каждом конкретном случае тот или иной инструмент влияния на экспортные или импортные потоки приносит одним внешнеэкономическим субъектам реальный выигрыш, экономическое положение других ухудшается.

В-третьих, экономические последствия использования инструментов внешнеэкономической политики целесообразно рассматривать в двух основных измерениях:

• непосредственные изменения, происходящие на рынке того товара, который является объектом государственного регулирования;

• косвенные изменения (вторичные эффекты) рынка других товаров. Такие изменения обусловлены тем, что каждый отдельный рынок товаров является элементом национальной экономической системы, который тесно взаимодействует с другими ее составляющими рынками также реагируют на соответствующие изменения на рынке отдельного товара.

Поэтому, принимая решение об использовании тех или иных инструментов внешнеэкономической политики, правительство страны должно оценивать их совокупный влияние на характер экономической политики и возможные ответные действия по принципу «Действие-противодействие» со стороны других стран.

При применении того или иного инструмента внешнеэкономической политики необходимо проанализировать ряд вопросов, ответы на которые позволят спрогнозировать последствия его использования. Важнейшими среди них являются:

Какой ожидается экономический выигрыш для отрасли или фирмы и какое количество рабочих мест будет создано или сохранено в результате осуществления данного мероприятия?

Увеличатся доходы бюджета и на сколько, либо потребуются бюджетные расходы на осуществление того или иного мероприятия?

Увеличатся внутренние цены и сократится потребление в результате применения данного мероприятия?

Какое влияние будет иметь данное мероприятие на структуру соответствующего рынка и на конкуренцию на нем?

Даст возможность данное мероприятие в перспективе обеспечить структурную перестройку области и вывести ее на конкурентоспособный уровень, или он лишь законсервирует существующую отсталость?

Какое влияние будет иметь данное мероприятие на смежные отрасли, особенно те, которые покупают и продают свою продукцию в те отрасли, в защиту которых он направлен?

Как отреагируют другие страны на применение данного мероприятия и который его потенциальный влияние на них?

Ли ожидаемый мероприятие существующим многосторонним и двусторонним соглашениям, в которых участвует страна?

Процессы, которые происходят в Украине в условиях трансформации экономической системы, требуют разработки такого механизма государственного регулирования внешнеэкономической деятельности, который бы учитывал особенности переходного этапа. Такой вывод объясняется тем, что национальная промышленность Украины с ее устаревшими производственными факторами еще не в состоянии конкурировать с дешевыми и более качественными товарами, которые производятся за рубежом с помощью современных технологий, с уровнем организации производства и т.д.. Без защиты национальной экономики на этапе формирования экономической системы наполнения рынка дешевыми импортными товарами приводит к сокращению национального производства и даже уничтожения некоторых его видов, влечет сокращение рабочих мест, рост безработицы, угрожает национальной экономической безопасности, международному престижу страны, ее культуре и традициям.

Поэтому для страны с переходной экономикой весьма актуальным является использование защитного инструментария национального производства, национального рынка. При применении того или иного инструмента регулирования внешнеэкономических отношений необходимо определить его приоритетность, то есть определить, какой из инструментов или их комплекс следует применять при той или иной ситуации, какой из них даст наибольший экономический эффект.

Наиболее дееспособной системой реализации и защитной, и наступательной функций государства является таможенная политика. Таможенная политика всегда была тесно связана с государственной политикой. Мы разделяем точку зрения тех исследователей, которые считают, что «таможенная политика исторически была первой формой государственного регулирования внешней торговли ».

Политика как выражение интересов различных слоев общества и меры по их защиты возникла в период появления частной собственности:

сначала индивидуальной, затем родовой, местной (княжеской) и, наконец, общественного в виде государственной собственности. Государство приобрело ряд особенностей в сравнению с родовой организацией общества, в том числе по следующим признакам как:

• территориально-организационная структура, согласно которой начали устанавливаться и охраняться государственные границы, а также создаваться система органов, которые осуществляющих охрану, контроль и сбор налогов при перемещении товаров через границы или торговли внутри страны;

• властная структура: государственные чиновники или жрецы, которые были уполномоченные не только править, но и разрабатывать и регулировать с помощью элементарных норм и правил общественные отношения, в том числе в сфере внешних отношений;

• экономическая признак, т.е. проявление государственных экономических интересов в виде различных налогов, сборов, собираемых как с населения, так и торговцев товаров с других стран, и управления этими процессами;

• система светско-религиозных этических норм и правил поведения, кодексы чести, библейские заповеди, проявления государственной, политической нравственности.

Становление таможенной системы как фактора развития государства зависит от взаимодействия как объективных, и субъективных причин. Поскольку организация таможенной системы - это составляющая политика государства и часть экономической системы, то ее реформирования происходит в соответствии с эволюцией экономики в целом. Со сменой типов и форм государственности менялась и таможенная политика, соответственно отражалось на качестве таможенных органов в системе регулирования государством экономических процессов.

Процесс создания таможенно-тарифной системы Украины происходило на протяжении большого исторического периода формирования государственности. На определенных исторических этапах, когда территория страны была подчинена другим, данный процесс развивался в рамках государственных политик стран вассалов. Со времени провозглашения независимости Украина самостоятельно создает собственную таможенную систему и проводит собственную таможенную политику.

В Украине впервые понятие «таможенная политика» была внедрена согласно ст.13 Закон Украины «О внешнеэкономической деятельности». В дальнейшем данная категория получила развитие в ст.2 Таможенного кодекса Украины, где отмечено, что Украина самостоятельно определяет таможенную политику.

При определении таможенной политики должны быть учтены основные подходы к ее трактовку: властно-правовой, организационно-институциональный, экономический и психоетичний. Все четыре составляющие таможенной политики взаимосвязаны и взаимосвязаны.

Властно-правовой подход к трактовке таможенной политики ориентируется на раскрытие ее основных положений через действия, направленные на получение, содержание и использование государственной власти в сфере регулирования международных экономических отношений. Заданным подходом, таможенная политика - это система или комплекс мероприятий, правил регулирования внешнеэкономической деятельности, прежде всего, административно-властного характера, упорядочивается и регулируется помощью нормативно-законодательной базы и т.д.

Властно-правовое трактовка таможенной политики конкретизируется организационно-институциональным подходом. В этом случае таможенная политика формируется через государственные организации и институты, в которых она разрабатывается, определяется и реализуется. Это, прежде всего, исполнительные и законодательные органы власти, различные компетентные организации и соответствующие министерства и ведомства, разрабатывающие запретительно-разрешительные или ограничительные системы по перемещению товаров и физических лиц через таможенную границу Украины и организуют их контроль. На Государственную таможенную службу Украины и ее организационные структуры возлагаются функции, прежде всего, с разработки, реализации и определения этой политики.

Экономический подход к таможенной политики связан в основном с внедрением в жизни внешней и внутренней экономической политики страны, основанной на выборе оптимальной модели взаимоотношений с мировой системой хозяйствования: протекционизм, свободная торговля или гармоничное их сочетание. В зависимости от выбора того или иного направления и степени его воздействия (например, протекционизм может быть селективным, отраслевым, коллективным, скрытым, монопольным, умеренным, жестким) на практике применяются различные инструменты экономической политики, в том числе таможенно-тарифные регуляторы.

По психоетичним подходом, таможенная политика - это своеобразная характеристика психологических отношений, которые складываются на протяжении ее разработки и принятия. Один из важных назначений таможенной политики раскрывается через ее ключевую цель - сочетания общегосударственных, коллективных и индивидуальных экономических интересов через таможенно-тарифные отношения.

Сегодня таможенная политика с психоетичних позиций - это плоскость продуманных конфликтно-консенсусных шагов, маневров, лавирувань, вынужденных компромиссов, соглашений, уступок, нажатий и барьеров. Нравственность и желание к корректировок или изменения направления таможенной политики является важнейшей характеристикой отношений, возникающие в таможенной деятельности.

Наличие различных подходов к трактовке таможенной политики объясняется многогранностью этого вида деятельности, настоятельно требует проведения серьезных научных исследований. Необходимо не только понять и определить подходы к таможенной политики в современных условиях, но и осознать их взаимосвязь с другими категориями, такими как принципы таможенной политики, ее объект и субъект изучения.

Согласно ст. 1 Таможенного кодекса Украины таможенное регулирование, связанное с установлением таможенных пошлин, процедуры таможенного контроля и другие средства внедрение в жизнь таможенной политики составляют таможенное дело ». В данном формулировке, с нашей точки зрения, не совсем правильно трактуется понятие таможенной политики, поскольку, с одной стороны, таможенная политика трактуется как составная таможенной дела, а с другой - все остальные перечисленные элементы этого дела одновременно мерами данной политики.

Таможенная политика - это система принципов и направлений деятельности государства в сфере обеспечения своих экономических интересов и безопасности с помощью таможенно-тарифных и нетарифных мер регулирования внешней торговли.

Основными целями этой политики являются:

• обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории Украины;

• участие в реализации торгово-политических задач по защите внутреннего рынка;

• стимулирование развития национальной экономики;

• содействие проведению структурной перестройки и других задач экономической политики Украины.

Наряду с названными могут устанавливаться и другие цели таможенной политики Украины соответствии с общей экономической политики государства. Таким образом, именно таможенная политика определяет основные цели, задачи и функции таможенного дела в Украине.

Время нет единого подхода к толкованию понятия таможенной политики, поскольку большинство авторов, с одной стороны, трактуют ее как «систему мер, правил, процедур », к тому же часто в узком

смысле слова, т.е. с учетом, например, только двух или трех факторов, с другой - как «функцию, механизм регулирования» или как «комплекс направлений, стратегическую линию »и под. Данные трактовки понятия таможенной политики не охватывают многообразие важных нюансов. По нашему мнению, к данной проблеме нужно подходить с системных позиций.

В таможенном деле, которая тесно связана экономическими, правовыми, организационными и психологическими взаимоотношениями, зачастую данные понятия трактуются в зависимости от того, какая часть этой деятельности доминирует или в силу.

Предметом исследования таможенная политика стала с конца XIX в. Исследователи того времени отмечали, что «вся таможенная политика обращала внимание (сначала) на субъект торговли. Проблема торговой политики заключалась в определении отношения государственной власти на лиц, осуществляющих торговлю с иностранными государствами ». Лишь со временем началось исследование объекта таможенной и торговой политики.

Под углом экономического подхода, объектом в таможенной политике является то, что направлен экономическое влияние со стороны таможенных органов как субъекта таможенной политики, есть товар, транспортное средство, услуги, интеллектуальная собственность и физическое лицо, пересекающих таможенные границы, субъектом - система таможенных органов как совокупность активных органов, которые принимают и реализуют решения в сфере регулирования внешнеэкономических отношений.

Объект и субъект экономической политики в таможенной системе формируют систему экономической политики, которая включает в себя:

• механизм экономической политики (цель, задачи, принципы и методы)

• формирование экономико-нормативной базы;

• совокупность экономических мер и правил регулирования внешнеэкономической деятельности;

• процессы принятия и реализации экономико-политических решений. По властно-правовым подходом объектом в таможенной политике являются отношения, которые формируются при реализации этой политики, которые подлежат, с точки зрения регулирующего органа (ГТСУ) государства, правовому регулированию, информированию и охране. Определяя в нормативно-правовых актах должное и возможное поведение участников внешнеэкономической деятельности или лиц, которые пересекают таможенные границы, права и обязанности таможенных органов и под., государство побуждает стороны вступают в отношения, выбирать тот вариант общественного поведения, который отвечает интересам государства. Субъект с властно-правовым подходом - это лица (физические и юридические), т.е. индивидуальные и коллективные субъекты, которые по закону, способны осуществлять права и юридические обязанности (то есть правосубьективнимы).

По психоетичним подходом, объектом в таможенной системе есть реальный интерес различных людей, на который направлена активность взаимосвязанного с ним субъекта. Интерес - это объективное явление (причина), что вызывает у людей определенные стремления и стимулы (Своего рода отражение в сознании людей их интересов).

Осознанные той или иной степени интересы порождают у людей определенные побуждения к действия или предопределяют поведение, или иначе стимул. Потребности-стимулы обусловлены биологической, психологической и общественной природой человека, а значит, потребности имеют более емкое определение, чем интересы. По нашему мнению, внешнеэкономические интересы - это совокупность этических суждений и поведения человека, направленных на какой-либо товар, услугу или интеллектуальную собственность, перемещаемых через таможенные границы и удовлетворяют или могут удовлетворить его потребности.

Субъектом, по данным подходом, есть отдельный сотрудник или коллектив таможенных органов, осуществляет изменения относительно объектов.

По организационно-институциональным подходом, объект это разное организационно-пространственное наполнение таможенных территорий и границ государства, на которую влияет субъект таможенной политики. Последний, в свою очередь, является системой институтов таможенного дела, которые организационно влияют на объекты таможенной политики.

Следовательно, целесообразно охарактеризовать таможенно-тарифную политику под углом зрения ее направленности, прежде всего, целевой и функциональной.

Под углом зрения целевой направленности таможенно-тарифная политика - это система политико-правовых, экономических, организационных и других широкомасштабных мероприятий в области таможенно-тарифных отношений, направленных на реализацию и защиту как внутренних, так и внешнеэкономических интересов страны с целью осуществления динамических социально-экономических преобразований в условиях формирования рыночных отношений.

Учитывая функциональную направленность, таможенно-тарифная политика - это система мер экономической и внешнеэкономической политики, предпринимаемые государством в таможенном налогообложении, контроле и таможенном оформлении. По мнению автора, такое определение дает четкую градацию сфер действия государства при осуществлении таможенно-тарифной политики.

Итак, можно выделить следующие основные направления таможенно-тарифной политики: система таможенного обложения, система таможенного контроля и система таможенного оформления. Следует заметить, что система таможенного обложения - это экономические рычаги регулирования, таможенный контроль и таможенное оформление - это исключительно административные инструменты осуществления таможенной политики.

Вместе, понятие таможенной политики не может сводиться только к техническому выполнение таможенных мероприятий на границе (уплата таможенных платежей, прохождения таможенного контроля и выполнения таможенных формальностей). Это понятие следует рассматривать в контексте системы мер, используемых государством с целью регулирования внешнеэкономической деятельности. Поэтому, по нашему мнению, таможенная политика является одним из важных проявлений суверенитета государства наряду с такими атрибутами государственности, как территория, граница и под.

Таким образом, таможенная политика реализует как экономические, так и политические цели, определяются государственным устройством, существующей законодательной базой и социально-экономическому направлению развития общества. И анализировать их необходимо как одно целое.

Цели классифицируются на стратегические (долгосрочные), которые обеспечивают нормальное функционирования национальной экономики в целом, и тактические (краткосрочные), обусловленные текущими потребностями. В экономической литературе встречаются определения, в которых основные цели таможенно-тарифной политики сводятся к двум основных направлений: фискального - «обеспечение надлежащего уровня поступлений в Государственного бюджета »и регулятивного -« создание равных условий для конкуренции отечественных и иностранных производителей », при этом отмечается на первом.

Реализация фискальной цели существенно важно с точки зрения тактических целей. Но стратегическим направлением развития таможенной политики является регулятивная функция, т.е. создание конкурентной среды как движущего рычага рыночного механизма функционирования экономики. Поэтому основная цель таможенной политики должна быть подчинена внешнеэкономической политике государства и направлена на достижение экономической стабильности и прогресса в условиях оптимального уровня основных макроэкономических показателей.

Следовательно, необходимо определять общеэкономические цели таможенной политики государства имеют стратегический характер, и конкретные цели, которые определяют тактику, или имеют автономный характер. Например, регулирование дефицитов торговых и платежных балансов, кроме непосредственного влияния на внешнюю задолженность и косвенного воздействия на курс национальной валюты тесно связано с изменением соотношения спроса и предложения на некоторые товары на внутреннем рынке (в частности, вследствие ограничения таможенными тарифами их импорта), т.е. может определять темпы роста инфляции.

Но необходимо отметить, что в конкретной экономической ситуации, таможенная политика может противоречить конечной цели. Это связано с тем, которые таможенная политика имеет более гибкие рычаги для оперативного вмешательства государства с целью реализации тактических целей, которые могут быть промежуточным этапом на пути к макроэкономической стабилизации.

Как отмечалось выше, стратегические цели определяются для долгосрочного периода. их достижения, как правило, сопровождается корректировкой таможенно-тарифной политики согласно полученных промежуточных результатов, органы государственной власти разрабатывают промежуточные и тактические цели, а при необходимости и систему взаимосвязанных тактических целей, последовательная реализация которых дает возможности достичь конечной стратегической цели. Потребность в определении промежуточных тактических целей вызвана тем, что инструменты осуществления таможенной политики в основном не имеют непосредственного влияния на определенную стратегическую цель. Кроме того, реализация тактических целей, в отдельных случаях может иметь и обратный результат. Поэтому очень важна теоретическая разработка моделей, которые учитывали бы не только непосредственная взаимосвязь влияния инструментов таможенно-тарифной политики на экономические показатели, но и давали возможность учесть влияние других факторов.

Одним из факторов, который негативно влияет на эффективность таможенно-тарифной политики, является несогласованность в действиях и противостояние различных

ветвей власти, что приводит к дестабилизации и недостаточно эффективного выполнения принятых решений. Как правило, принятие конкретных экономических программ и законов перерастает в политическое противостояние между законодательной и исполнительной властью. В свою очередь, несогласованность в действиях разных ветвей власти приводит к необоснованному использования таможенно-тарифных регуляторов, которые не учитывают общеэкономических интересов государства, а реализуют интересы определенных финансово-политических групп. Особенно часто это происходит при предоставлении отдельным субъектам хозяйствования таможенных льгот с одновременной эскалацией таможенного тарифа для других.

Формирование и реализация таможенно-тарифной политики - это сложный и системный процесс, в котором принимают участие не только субъекты функционирования всех ветвей государственной власти: законодательной, исполнительной и судебной, но и непосредственные участники международных экономических отношений - предприятия. От гармоничного сочетания реализации экономических интересов всех субъектов функционирования зависит эффективность проведения таможенной политики.

Так, в таможенно-тарифной политикой понимается комплексная система мер, направленных на обеспечение экономического суверенитета страны, охраны государственных границ, реализации внешнеэкономической стратегии через сферу таможенных отношений.

Положения, таможенные отношения являются одной из составляющих совокупности всех рыночных отношений, позволяет сделать вывод, что цели таможенно-тарифной политики является производными от общеэкономических целей и определяются приоритетами последних.

С помощью таможенно-тарифных регуляторов государство корректирует товаропоток и географическую структуру экспорта и импорта с учетом долгосрочных целей развития страны, обеспечения макроэкономической стабильности, поддержания платежного баланса, стабильного курса национальной валюты, но основными задачами таможенно-тарифной политики являются: создание оптимальных условий для конкуренции между национальными и иностранными производителями, обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории, участие в реализации торгово-политических задач по защите рынка Украина, стимулирование развития экономики, содействие осуществлению структурной перестройки и реализации других задач экономической политики, обеспечение надлежащего уровня поступлений в Государственный бюджет страны.

Создание оптимальных условий для конкуренции возможно только при условии решения главной противоречия таможенно-тарифной политики: с одной стороны, она должна способствовать развитию конкуренции, решению благодаря импорту проблемы монополизации рынке предприятиями-монополистами, т.е. реализации наступательной функции, и обеспечить защиту национального товаропроизводителя от непосильного иностранной конкуренции, т.е. выполнение защитной функции - с другой.

Важным методологическим аспектом исследования таможенно-тарифной политики является формулировка ее основных принципов. Принятие эффективных решений в сфере таможенно-тарифных отношений невозможно без определения концептуальных положений, т.е. общих принципов таможенно-тарифной политики.

Принципы имеют объективный характер и отражают определенные закономерности функционирования данной системы. Итак, таможенные принципы - это общие закономерности, в рамках которых реализуются связи между различными объектами и субъектами таможенной политики, которые проявляются при реализации практических задач функционирования таможенной системы.

Основными принципами таможенно-тарифной политики являются:

• единство таможенно-тарифной политики как составляющей внешнеэкономической политики Украина;

• единство системы государственного регулирования внешнеэкономической деятельности и контроля за ее осуществлением;

• единство политики экспортного контроля;

• единство таможенной территории;

• приоритет экономических мер государственного регулирования внешнеэкономической деятельности;

• равенство участников внешнеэкономической деятельности и их недискриминация;

• защита прав и интересов участников внешнеэкономической деятельности.

Принцип единства таможенно-тарифной политики как составляющей внешнеэкономической политики реализуется в сочетании интересов различных субъектов регулирования (Государства, участников внешнеэкономической деятельности, физических лиц в качестве главных потребителей обменных процессов товаров и услуг). Существующий принцип единства в рамках системы государственного регулирования внешнеторговой деятельности в основном означает наличие общей нормативно-законодательной базы единство принятия решений в области внешнеторговых

и таможенных отношений из ключевых направлений развития внешнеэкономических связей.

Суть единства таможенной и внешнеэкономической политики проявляется в принятии общих защитных мер во внешней торговле, в совместной разработке методологического обеспечения, в участии в работе международных торговых и экономических организаций, в проведении научно-практических конференций, в подготовке публикаций и т.д. Вместе должно быть четкое разделение функций, прав и ответственности при реализации внешнеэкономической стратегии, при выполнении конкретных, специфических и практических целей и задач в регулировании внешнеэкономических отношений, наличие соответствующих институтов и органов управления, ведомственной инфраструктуры и проч.

Единство таможенного пространства Украины в виде внешних и внутренних территорий и границ является одним из основополагающих принципов таможенной политики Украины. Кроме данного таможенного пространства, таможенная территория Украины включает также искусственные острова, находящиеся в морской исключительной экономической зоне Украины, установки и сооружения, над которыми Украина обладает исключительной юрисдикцией в отношении таможенного дела.

На территории Украины могут создаваться свободные таможенные зоны и свободные склады, территории которых рассматриваются как находящиеся вне таможенной территории Украина, за исключением случаев, определенных законодательством Украины и международными законодательными актами. Таможенную границу можно определить как границу территории, на котором действует единое таможенное законодательство и ведется единый статистический учет внешней торговли.

Единые таможенные территории и границы в таможенной политике предусматривают единственное организационное, экономическое и правовое их наполнения во времени и пространстве. Создание институциональной системы в таможенном деле на базе единых транспортных, финансовых, информационных и товарных потоков значительно изменяет статус таможни XXI ст. Таможня станет мощным информационно-электронным бесконтактным органом, применяет компьютерные и спутниковые устройства связи.

Согласно этому принципу, таможенные органы должны владеть технологиями, основанными на комплексной достаточности и оптимальности в ежечасно решении вопросов таможенной дела в любой точке таможенного пространства Украины.

Принцип законности и ответственности. Данный принцип предполагает, что все основные правила, связанные с перемещениями через таможенную

пространство и прежде, через таможенные границы, должны базироваться на законах Украины и международных соглашениях. Это касается как товаров, услуг и интеллектуальной собственности, так и физических лиц, пересекающих таможенные границы Украины.

Законность должна базироваться на законодательной деятельности таможенных органов по использованием как украинская, так и международных правовых актов, договоров и других документов. В Таможенном кодексе Украины отмечается, что «если международным договором Украины установлены иные правила, чем те, которые содержатся в этом Кодексе и других актах законодательства Украины о таможенном деле, то применяются правила международного договора ». Обеспечение совместимости национального и международного законодательства возможно только при условии унификации данного вида правовых отношений в сфере таможенно-тарифного регулирования. Расширение прозрачности, гласности, общедоступности и учета общественного мнения - это показатели нового подхода и современного состояния информационно-правовой характеристики таможенной политики.

Таможенные органы несут ответственность за убытки или ущерб, причиненный лицам и их имуществу вследствие своих неправомерных решений, действий или бездействия должностных лиц и других работников таможенных органов при исполнении ими служебных или трудовых обязанностей.

Таким образом, таможенные органы являются не только правоохранительными по сути, но и правовидповидальнимы с позиций общего законодательства. В XXI в. роль и значимость правоохранительных функций возрастут, поскольку в мировом сообществе доминировать проблемы безопасности, в том числе и в таможенном деле.

Принцип защиты экономических интересов государства и участников внешнеэкономической деятельности. В условиях формирования рыночной модели хозяйствования приоритетов приобретают экономические меры государственного регулирования внешнеэкономической деятельности. Это связано с тем, что рыночные отношения предполагают свободу экономической деятельности (в том числе и в сфере внешнеэкономических отношений). Конституционные основы нашего государства, обеспечивая экономическую свободу, одновременно регламентирующих с помощью таможенно-тарифного регулирования внешнеэкономической деятельности и мер экономической политики деятельности экономических субъектов. Политическое осмысление и проявление политической воли - это одно из важнейших качеств, которыми должны обладать политики, которые осуществляют защиту экономических интересов, которая заключается в практическом осознании того,

что в настоящее время осуществлены, какие для этого нужны экономические решения, который экономический результат ожидается получить.

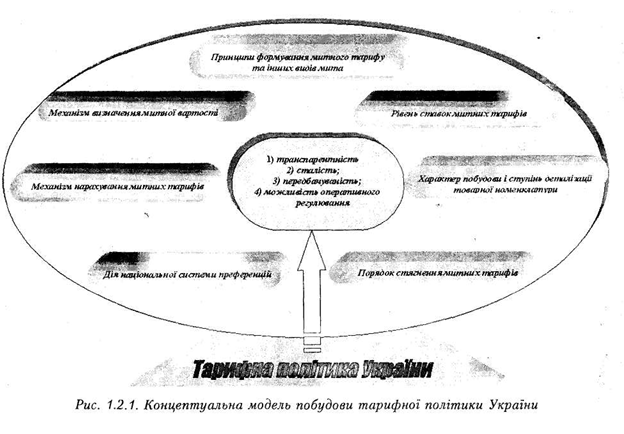

Безусловно, основными инструментами таможенной политики являются меры в сфере таможенного налогообложение тарифные регуляторы (пошлины) и нетарифные (акцизный сбор, налог на добавленную стоимость и под.). Поэтому одной из главных составляющих таможенной политики является тарифная политика государства - централизованный комплекс мероприятий, направленных на формирование тарифной системы, выработки эффективного механизма применения различных видов пошлин и налогов при регулировании внешнеэкономической деятельности.

Процесс перехода от одной экономической модели к другой связан со многими негативными тенденциями, среди которых доминирует спад производства. Следствием спада производства стало сокращение налоговых поступлений, что, в свою очередь, связано с ограничением внутренних источников финансирования государственного бюджета. В данной ситуации поиск внешних источников финансирования стал одним из адекватных мер Правительства на экономическую ситуацию, которая сложилась в стране.

Создание эффективных механизмов контроля объектов налогообложения и сборов налогов требует определенного времени. В сфере внешнеэкономических отношений это достигается, по сравнению с внутренними объектами налогообложения, значительно проще. Достаточно жесткая система таможенного контроля и таможенного оформления облегчает работу государственных фискальных органов с точки зрения сбора налогов в бюджет.

В рамках тарифной политики определяются:

• принципы формирования таможенного тарифа и других видов пошлин и налогов (Прозрачность, устойчивость, предсказуемость, возможность оперативного регулирования);

• уровень ставок пошлин и других, эквивалентных пошлине налогов или сборов, применяются при регулировании внешнеэкономической деятельности;

• пошлины, которые применяются (адвалорная, специфическая, комбинированное, смешанное, антидемпинговое, специальное, компенсационная, экспортная, импортная, транзитное и др..)

• порядок их взимания (на общей, льготной, преференциальные или сезонной основе, ставки в рамках тарифных квот и др..)

• характер построения и уровень детализации товарной номенклатуры

• механизм распределения тарифных квот;

• перечень товаров и стран, подпадающих под действие национальной схемы преференций.

Таможенная политика в сфере внешнеэкономических связей в целом отражается в двух моделях, которые воплощают общие подходы к международной торговле, - это протекционизм и свободная торговля.

Протекционистская таможенная политика направлена на создание условий, стимулирующих, прежде всего, развитие национальной экономики путем ограничения ее от иностранной конкуренции. Поэтому при выборе модели взаимодействия национальной экономики с международной не только предусматривается установление высокого уровня таможенного налогообложения товаров, ввозимых на внутренний рынок страны (а иногда и тех, вывозимых - экспортные налоги), но и ограничивается или существует полный запрет ввоз определенных товаров, а также достаточно жесткая система таможенного контроля и таможенного оформления.

Политика свободной торговли, напротив, направлена на всестороннее стимулирование как импорта, так и экспорта товаров путем установления минимального уровня таможенных пошлин или освобождение от него полностью и упрощение процедуры таможенных формальностей. Есть страна достигает внутренней экономической равновесия (например, стабильности темпов экономического роста, полной занятости, стабильности цен), активно не используя мер таможенно-тарифного регулирования внешнеэкономических отношений.

С учетом преобразований, происходящих в экономике страны, назрела необходимость построения концепции таможенной политики в условиях трансформации экономической системы. По нашему мнению, необходимо подчеркнуть три ключевых моментах, которые следует считать определяющими.

• Таможенная политика должна направляться не на разъединение страны таможенными барьерами, а, наоборот, на сближение их путем упрощения и унификации таможенных процедур согласно мировому законодательству.

• Основная деятельность должна направляться на защиту экономических интересов Украины.

• Таможенная система должна быть переориентирована на перенос основных объектов контроля и таможенного оформления вглубь территории, к местам непосредственного концентрации грузоотправителей и грузополучателей.

Реализация данной концепции должна предусматривать осуществление взаимосвязанного комплекса мер, основными из которых должны быть:

1. В сфере развития системы таможенного контроля и таможенного оформления:

• рационализация процессов таможенного оформления товаров, перемещаемых через таможенную границу Украины;

• создание новых и совершенствование существующих технических средств таможенного контроля;

• осуществление ряда таможенных формальностей до фактического прибытия товаров в место таможенного оформления и контроля;

• обеспечение максимальной доступности участниками внешнеэкономической деятельности информации о таможенных правилах;

• развитие подразделений таможенной охраны, которые осуществляют мобильные поисково-оперативные мероприятия по выявлению как на таможенной границе, так и на таможенной территории товаров и транспортных средств, не подлежащих таможенному контролю.

2. В сфере таможенного налогообложения:

• совершенствование механизма таможенно-тарифного регулирования путем повышения эффективности использования таможенного тарифа и классификации товаров с целью полного начисления законодательно установленных таможенных платежей

• разработка порядка погашения задолженности по таможенным платежам на основе переуступки прав погашения долгов;

• введение реестра банков, которые выполняют роль гарантов обеспечения уплаты таможенных платежей

• определение фиксированной пределы таможенной стоимости для начисления таможенных платежей с отдельных категорий товаров;

• защита украинского рынка от недоброкачественных товаров, в частности повышение контролирующей функции таможенных органов за соблюдением правил сертификации импортируемой продукции;

• развитие таможенно-тарифных методов, содействие привлечению иностранных инвестиций, в том числе путем использования таможенных режимов переработки, которые стимулируют развитие международной кооперации производства на основании долгосрочных контрактов и соглашений;

• совершенствование нормативно-правовой базы функционирования таможенной системы путем обеспечение корреспонденции норм и принципов таможенного законодательства с внешнеэкономическим, налоговым, валютным, гражданским, уголовным, транспортным законодательством в части, касающейся таможенного дела;

• совершенствование таможенной системы через унификацию механизма регулирования внешнеэкономической деятельности с требованиями ВТО с сочетанием защиты экономических интересов Украины.

Повышение эффективности применения таможенного тарифа возможно только при введение определенного механизма выработки оптимальных ставок таможенного тарифа. Корректировка таможенных ставок должно происходить по следующим критериям:

• торгово-политические интересы государства (в широком плане)

• интересы национальных производителей (в более конкретизированном контексте)

• потребность в импорте данного товара;

• целесообразность замены импорта отечественной продукцией;

• защита национального производства от иностранной конкуренции (поддержка национального производства)

• поставки товаров в рамках прямых связей и установление производственной кооперации в важнейших отраслях экономики (внутриотраслевая кооперация)

• степень обработки импортного товара (сырье, полуфабрикаты,

готовые изделия);

• содействие экспорту товаров (льготы при импорте товаров, используемых при производстве экспортной продукции)

• целесообразность ограничения импорта отдельных товаров для повышения доходов бюджета от их экспорта (предметы роскоши и др..)

• своеобразный «запас прочности» (пошлины) для получения возможности его снижения в хода торговых переговоров, что может предоставить возможности для встречного снижение импортных барьеров других стран.

Периодичность корректировки таможенных ставок должен определяться на основании динамики развития экономики. Начиная с 1995 p., Интенсивное корректировки ставок пошлин было направлено, прежде всего, на реализацию протекционистской функции системы тарифного регулирования. Это привело к тому, что по ряду товарных групп и подгрупп ставки пошлины весьма дифференцированные, а структура тарифа заметно осложнилась. При этом формально дифференцированные тарифы частью фактически не действовали. Это обусловлено тем, что при данном уровне развития таможенной инфраструктуры и таможенного администрирования масштабная дифференциация тарифа по товарным группам однородной продукции приводила, в частности, к занижению таможенной оценки товаров или их неправильного декларирования.

Падение курса гривни относительно доллара автоматически в той же степени увеличило защитный эффект любой, даже минимальной ставки пошлины. Значительное подорожание товаров иностранного производства обусловило резкое падение импортных поставок в Украина. Вместе снизилась роль ввозной пошлины при формировании доходной части Государственный бюджет.

В большинстве стран мира предыдущий уровень пошлины устанавливается правительственными консультативными органами. Именно они определяют сложный баланс интересов производителей, потребителей, экспортеров, импортеров и рекомендуют тот или иной уровень пошлины на конкретные товары. Следующий шаг, как правило, по законодательной властью, поскольку пошлина - вид налога, то в большинстве стран мира законодательный порядок установления пошлин такой же, как и при налогообложении. Итак, первичный размер пошлины устанавливает законодательная власть. Исполнительная власть имеет право изменять уровень ставок пошлины, но в определенных пределах, которые жестко лимитируются при условии, что решения исполнительной власти должно быть утверждено законодательной властью.

В Украине таможенно-тарифное регулирование осуществлялось в простой форме - путем увеличение или уменьшение ставок ввозной пошлины на готовые изделия и практически не использовались разносторонние возможности этого способа регулирования. Поэтому данный механизм регулирования международных экономических отношений должен быть всесторонне развитый и широко использоваться в системе государственного регулирования внешнеэкономической деятельности.

В данном контексте основными направлениями совершенствования таможенно-тарифной политики должны стать:

• защита национального товаропроизводителя в тех отраслях, которые либо только начинают развиваться, или временно нуждаются в такой формы защиты. Это не может быть хаотичным регулированием ввоза импортных товаров, производство которых в Украине частично или вообще отсутствует, или из-за географического расположения страны невозможно;

• пополнение Государственного бюджета через налогообложения экспортно-импортных операций, но не ценой увеличения размера ставок пошлины, а за счет увеличения объема внешнеэкономических сделок. Должен сработать общемировой принцип: «Лучше взимать налоги по минимальным ставкам чаще, чем взимать реже, но по максимальным ». Таким образом удается увеличить поступления в Государственный бюджет за счет увеличения внешнеторгового оборота.

Ориентация на формирование рыночной модели хозяйствования предполагает не только включения экономики в мировое экономическое пространство, но и создание благоприятных условий функционирования субъектов внешнеэкономической деятельности как на национальном, так и на внешнем рынке. Реализация данных задач возможно только при благоприятной таможенно-тарифной политики государства, которая эффективно функционирует, которая, с одной стороны, решала проблемы экономической независимости государства, а с другой - стимулировало иностранных производителей к сотрудничеству на национальном рынка.

Ответы на поставленные вопросы получены и подтверждены многолетней практикой таможенной деятельности. их можно только обобщить и конкретизировать. Это, прежде всего, единство системы управления таможенными органами, заключается в осознании политической воли и принятия решений по ключевым проблемам таможенного дела.

Во-вторых, необходимость сочетания единоначалия и коллегиальности управления в таможенной системе, что предполагает более продуманное принятия стратегических и программных документов, а также объединение усилий по проявления политической воли со наиболее принципиальных и жизненно важных вопросов таможенного дела. Коллегиальное обсуждение проблемы, совместная выработка оптимальных решений ни в коем случае не означают ослабление как организаторской роли полномочного руководителя, так и роли любого исполнителя. Значение коллегиальности обсуждения любого вопрос означает гласность и прозрачность принимаемых решений, понимание роли и объективности каждого его участника в отстаивании экономических интересов.

В-третьих, формирование территориально-экономического подхода к защите экономических интересов. Сегодня актуальным является вопрос о целесообразности и необходимости более жесткого направленного подхода к использованию таможенных пошлин для предоставления помощи реальному сектору экономики в региональном аспекте.

В-четвертых, весьма важным является переход в экономическом управлении таможенной системы от «таможни для правительства» к новому современному типу «таможни для участников внешнеэкономической деятельности ». От того, как будет происходить переориентация таможенной политики в направлении защиты интересов участников предпринимательской деятельности, создание экономических условий для ускорения товарооборота зависеть не столько экономические результаты таможенных платежей, сколько экономический рост предприятий и организаций, участвующих в реальном секторе производства.

Важным фактором в этом направлении является развитие таможенной инфраструктуры на основании финансовой самообеспеченности. Предоставление услуг в части таможенной интермодальной логистики, развитие навколомитнои сферы, создания институтов таможенного аудита и таможенной финансово-банковской деятельности, информационно-виртуальных услуг и является наиболее перспективными направлениями экономической таможенной политики в будущем.

Несмотря на сложность в определении таможенной политики, предлагается применить методологический принцип, основанный на системно-целостном подходе к таможенной дела. Суть данного подхода заключается в формировании целостной системы характеристик таможенной политики, исходя из вышеупомянутых составляющих матрицы таможенного дела.

Это связано с тем, что основные компоненты этой матрицы, как и любую реальность мира, можно описать в виде пространственно-временных и информационно-энергетических характеристик, где

• таможенная политика - это объект исследования;

• время - психоетична характеристика таможенной политики прошлого, настоящего и будущего;

• пространство - это организационно-институциональная характеристика таможенной политики внешних и внутренних таможенных территорий, а также таможенных границ;

• информация, - это властно-правовая характеристика таможенной политики в части законодательной, правоохранительной и регулятивной деятельности;

• энергия (действия), - экономическая характеристика таможенной политики, связанная с осмыслением и проявлением политической воли, с принятием политэкономических решений и результатов этих решений.

Система характеристик таможенной политики дает общее представление о политике, осуществляется в сфере регулирования внешнеэкономической деятельности и служит основой для разработки практических критериев, параметров, с помощью которых можно более целостно и гармонично влиять на деятельность государственных органов, разрабатывают, определяют и реализуют таможенную политику.

Предложенная система характеристик дает возможность оценивать эффективность результатов таможенной политики и одновременно настоятельно требует дальнейшего научного исследования, разработки и апробирования.

Развитие государства происходит по тем же законам, что и развитие живого организма. Таможенной политике как социальному явлению,

которые проявляются в «общественном биогенезиси», свойственна тенденция развития от простого к сложному. Как и все другие общественные явления, политика движется по спирали совершенствования. Чем сложнее общество, общественные условия, чем более развито политическую жизнь, тем сложнее выполнения этой задачи и тем выше требования, предъявляемые к государственным политик.

На таможенную политику Украины влияют следующие факторы:

1. Украина вышла на путь демократизации общества и экономических реформ, новых рыночных отношений, следовательно, усложнились политическая система общества и структура видов собственности. В связи с этим в обществе возникла значительное количество социальных групп, имеющих свои политические и экономические интересы, которые порой могут идти вразрез с государственной политикой, ее интересами. Сложилась иная политическая обстановка в обществе (в отличие от однопартийной системы).

2. В последние годы таможенная система Украины претерпела значительные изменения: организация управления стала более сложной и большой, сформировались новые понятия и институты таможенной системы, таможенные территории, таможенные союзы, свободные экономические и таможенные зоны; возникла совокупность таможенных режимов; развивается система предпринимательской деятельности в сфере таможенно-тарифных отношений.

3. Интегрирование Украины в мировую экономику, вхождение в ВТО торговли и других политических и экономических организаций настоятельно требуют корректировка ее внешнеэкономической политики, влияющей на изменение таможенной политики. Возникает необходимость гармонизации законодательно-правовой базы, товарной номенклатуры, принципов и мер таможенной политики, унификации таможенного

инструментария.

4. Развитие таможенной системы все теснее связывается с насущными проблемами человечества и, прежде всего, безопасности, экологии, информации, нравственности и другими мировыми проблемами. Расширяется сфера деятельности таможенных органов в пространстве и времени, в области товарообменных процессов и самих товаров, перемещаемых через таможенные границы. В связи с необходимостью регулирования международного обмена услугами и защиты интеллектуальной собственности возрастает значимость таможенной политики в государственном регулировании внешнеэкономической деятельности.

Одной из основных составляющих экономической политики внешнеэкономическая политика: - Комплекс мероприятий, который направляется на достижение экономикой страны определенных преимуществ на мировом рынке и защиту национального рынка от конкуренции иностранных товаров. От общей концепции построения экономической системы зависят направление движения, этапы формирования, механизм функционирования политики государства в сфере международных экономических связей. При этом реализуются как экономические цели, так и политические.

Эволюция развития международных экономических отношений - совпадает с эволюцией развития и совершенствования системы государственного регулирования данного вида взаимоотношений. Поскольку в совокупности международных экономических отношений задействованы и взаимосвязаны интересы не только различных социальных групп и слоев населения, но и разных стран, государство неизбежно становится одним из основных субъектов регулирования данного вида взаимоотношений.

Централизованно плановая модель хозяйствования предусматривала достаточно жесткую иерхичну систему регулирования экономики, поэтому основным

постулатом, на котором базировалась внешнеэкономическая политика, была монополия государства на осуществление каких-либо операций в сфере международных экономических отношений, то есть только государство могло наделить определенные органы правом дееспособности на внешнем рынке.

В рыночной модели для субъектов хозяйствования нет принципиальной разницы, на любом рынке работать: внутреннем или внешнем, главное - это реализация экономических интересов в соответствии с существующего правового поля.

При определении внешнеэкономической политики как экономической категории следует акцентировать внимание на двух существенных моментах: наступательном и защитной, с учетом того, что эффективность функционирования внешнеэкономической политики зависит от реализации обоих функциональных задач. Реализация наступательной функции невозможна без четкого отработки защитной, поскольку эти процессы глубоко взаимосвязаны.

Наступательная функция направлена, прежде всего, на получение (в результате участия в мирохозяйственных отношениях) страной сравнительных и абсолютных преимуществ, т.е. на реализацию экономического потенциала страны на мировом рынке.

Из большого спектра проблем, которые решают страны, участвуя в области международных экономических отношений, основной является проблема сохранения суверенитета. Речь идет не столько о политической независимости, сколько об экономическом суверенитет страны, который означает свободу государства в выборе форм и путей сохранения и защиты своей национальной экономики от любого вмешательства со стороны иностранных государств и их экономической деятельности, в том числе и в сфере международного разделения труда.

Защитная функция реализуется с целью формирования хозяйственной структуры соответствии с национальными интересами и целей внешнеэкономической политики. Основными причинами введения и поддержания защитных мероприятий являются:

• необходимость защиты определенных отраслей и предприятий в период становления новых производств, структурной перестройки и преодоления кризисных явлений. Такой протекционистский защиту, как правило, носит избирательный и временный характер и является результатом компромисса между заинтересованными отечественными производителями, с одной стороны, и местными импортерами и потребителями - с другой, согласно степени их влияния на структуры власти, которые определяют внешнеэкономическую политику;

• необходимость защиты при любых обстоятельствах определенных стратегических отраслей и предприятий, которые обеспечивают непрерывность процесса воспроизводства (энергетика, транспорт, связь и т.п.) или обороноспособность страны. Учитывая международные договоренности, такой государственный контроль покрывает также оборот продукции и технологий двойного назначения;

• необходимость иметь резерв торгово-политических уступок в обмен на аналогичные уступки стран-партнеров, важных для отечественного экспорта. Потребность в этом есть особенно насущной при вступлении в ГАТТ / COT и проведении в его рамках периодических раундов переговоров о либерализации условий торговли. Поэтому импортный режим большинстве стран мира диктуется, как правило, умеренным протекционизмом. Данный резерв используется и во внутренней политике с целью привлечения деловых кругов, которые заинтересованы в протекционизме, как союзников партий и движений, находятся при власти;

• современный протекционизм основном является инструментом проведения выборочной структурной политики и меньше источником пополнения государственного бюджета, хотя, безусловно, данные фискальные меры играют важную роль в странах, развивающихся

• необходима реализация данной функции при решении проблемы экстернализации, есть перекладывание на другие национальные хозяйственные системы своих проблем, расходов, сложностей. Это проявляется в том, что экономически развитые страны екстернализують свои расходы путем расширения внешнеэкономической сферы, импорта дешевого сырья

и топлива, экспорта готовой продукции и капитала, перенос экологически загрязненных производств на территорию других стран, как правило, тех, которые находятся на мирохозяйственные периферии.

Следует акцентировать внимание на важном методологическом ссылке - внешнеэкономическая политика является катализатором рыночных преобразований в стране, она, несомненно, стимулирует движение в данном направлении, но основной фундамент создание эффективной экономической системы - это внутренние экономические отношения. По счет эффективности внешнеэкономических отношений возможно решение целого ряда, прежде всего, локальных задач, но вопрос стратегии реализуются на уровне внутренних экономических взаимоотношений.

Использование тех или иных инструментов внешнеэкономической политики должно предусматривать анализ механизма их реализации и последствий

их действия как для мирового сообщества в целом, так и для экономики конкретной страны, в частности. При этом данная проблема имеет несколько аспектов.

Во-первых, все инструменты внешнеэкономической политики имеют свои собственные механизмы действия.

Во-вторых, реализация того или иного инструмента внешнеэкономической политики сопровождается как определенными достижениями, так и определенными потерями. В каждом конкретном случае тот или иной инструмент влияния на экспортные или импортные потоки приносит одним внешнеэкономическим субъектам реальный выигрыш, экономическое положение других ухудшается.

В-третьих, экономические последствия использования инструментов внешнеэкономической политики целесообразно рассматривать в двух основных измерениях:

• непосредственные изменения, происходящие на рынке того товара, который является объектом государственного регулирования;

• косвенные изменения (вторичные эффекты) рынка других товаров. Такие изменения обусловлены тем, что каждый отдельный рынок товаров является элементом национальной экономической системы, который тесно взаимодействует с другими ее составляющими рынками также реагируют на соответствующие изменения на рынке отдельного товара.

При применении того или иного инструмента внешнеэкономической политики необходимо проанализировать ряд вопросов, ответы на которые позволят спрогнозировать последствия его использования. Важнейшими среди них являются:

Какой ожидается экономический выигрыш для отрасли или фирмы и какое количество рабочих мест будет создано или сохранено в результате осуществления данного мероприятия?

Увеличатся доходы бюджета и на сколько, либо потребуются бюджетные расходы на осуществление того или иного мероприятия?

Увеличатся внутренние цены и сократится потребление в результате применения данного мероприятия?

Какое влияние будет иметь данное мероприятие на структуру соответствующего рынка и на конкуренцию на нем?

Даст возможность данное мероприятие в перспективе обеспечить структурную перестройку области и вывести ее на конкурентоспособный уровень, или он лишь законсервирует существующую отсталость?

Какое влияние будет иметь данное мероприятие на смежные отрасли, особенно те, которые покупают и продают свою продукцию в те отрасли, в защиту которых он направлен?

Как отреагируют другие страны на применение данного мероприятия и который его потенциальный влияние на них?

Ли ожидаемый мероприятие существующим многосторонним и двусторонним соглашениям, в которых участвует страна?

Процессы, которые происходят в Украине в условиях трансформации экономической системы, требуют разработки такого механизма государственного регулирования внешнеэкономической деятельности, который бы учитывал особенности переходного этапа. Такой вывод объясняется тем, что национальная промышленность Украины с ее устаревшими производственными факторами еще не в состоянии конкурировать с дешевыми и более качественными товарами, которые производятся за рубежом с помощью современных технологий, с уровнем организации производства и т.д.. Без защиты национальной экономики на этапе формирования экономической системы наполнения рынка дешевыми импортными товарами приводит к сокращению национального производства и даже уничтожения некоторых его видов, влечет сокращение рабочих мест, рост безработицы, угрожает национальной экономической безопасности, международному престижу страны, ее культуре и традициям.

Поэтому для страны с переходной экономикой весьма актуальным является использование защитного инструментария национального производства, национального рынка. При применении того или иного инструмента регулирования внешнеэкономических отношений необходимо определить его приоритетность, то есть определить, какой из инструментов или их комплекс следует применять при той или иной ситуации, какой из них даст наибольший экономический эффект.

Наиболее дееспособной системой реализации и защитной, и наступательной функций государства является таможенная политика. Таможенная политика всегда была тесно связана с государственной политикой. Мы разделяем точку зрения тех исследователей, которые считают, что «таможенная политика исторически была первой формой государственного регулирования внешней торговли ».

Политика как выражение интересов различных слоев общества и меры по их защиты возникла в период появления частной собственности:

сначала индивидуальной, затем родовой, местной (княжеской) и, наконец, общественного в виде государственной собственности. Государство приобрело ряд особенностей в сравнению с родовой организацией общества, в том числе по следующим признакам как:

• территориально-организационная структура, согласно которой начали устанавливаться и охраняться государственные границы, а также создаваться система органов, которые осуществляющих охрану, контроль и сбор налогов при перемещении товаров через границы или торговли внутри страны;

• властная структура: государственные чиновники или жрецы, которые были уполномоченные не только править, но и разрабатывать и регулировать с помощью элементарных норм и правил общественные отношения, в том числе в сфере внешних отношений;

• экономическая признак, т.е. проявление государственных экономических интересов в виде различных налогов, сборов, собираемых как с населения, так и торговцев товаров с других стран, и управления этими процессами;

• система светско-религиозных этических норм и правил поведения, кодексы чести, библейские заповеди, проявления государственной, политической нравственности.

Становление таможенной системы как фактора развития государства зависит от взаимодействия как объективных, и субъективных причин. Поскольку организация таможенной системы - это составляющая политика государства и часть экономической системы, то ее реформирования происходит в соответствии с эволюцией экономики в целом. Со сменой типов и форм государственности менялась и таможенная политика, соответственно отражалось на качестве таможенных органов в системе регулирования государством экономических процессов.

В Украине впервые понятие «таможенная политика» была внедрена согласно ст.13 Закон Украины «О внешнеэкономической деятельности». В дальнейшем данная категория получила развитие в ст.2 Таможенного кодекса Украины, где отмечено, что Украина самостоятельно определяет таможенную политику.

При определении таможенной политики должны быть учтены основные подходы к ее трактовку: властно-правовой, организационно-институциональный, экономический и психоетичний. Все четыре составляющие таможенной политики взаимосвязаны и взаимосвязаны.

Властно-правовой подход к трактовке таможенной политики ориентируется на раскрытие ее основных положений через действия, направленные на получение, содержание и использование государственной власти в сфере регулирования международных экономических отношений. Заданным подходом, таможенная политика - это система или комплекс мероприятий, правил регулирования внешнеэкономической деятельности, прежде всего, административно-властного характера, упорядочивается и регулируется помощью нормативно-законодательной базы и т.д.

Властно-правовое трактовка таможенной политики конкретизируется организационно-институциональным подходом. В этом случае таможенная политика формируется через государственные организации и институты, в которых она разрабатывается, определяется и реализуется. Это, прежде всего, исполнительные и законодательные органы власти, различные компетентные организации и соответствующие министерства и ведомства, разрабатывающие запретительно-разрешительные или ограничительные системы по перемещению товаров и физических лиц через таможенную границу Украины и организуют их контроль. На Государственную таможенную службу Украины и ее организационные структуры возлагаются функции, прежде всего, с разработки, реализации и определения этой политики.

Экономический подход к таможенной политики связан в основном с внедрением в жизни внешней и внутренней экономической политики страны, основанной на выборе оптимальной модели взаимоотношений с мировой системой хозяйствования: протекционизм, свободная торговля или гармоничное их сочетание. В зависимости от выбора того или иного направления и степени его воздействия (например, протекционизм может быть селективным, отраслевым, коллективным, скрытым, монопольным, умеренным, жестким) на практике применяются различные инструменты экономической политики, в том числе таможенно-тарифные регуляторы.

По психоетичним подходом, таможенная политика - это своеобразная характеристика психологических отношений, которые складываются на протяжении ее разработки и принятия. Один из важных назначений таможенной политики раскрывается через ее ключевую цель - сочетания общегосударственных, коллективных и индивидуальных экономических интересов через таможенно-тарифные отношения.

Сегодня таможенная политика с психоетичних позиций - это плоскость продуманных конфликтно-консенсусных шагов, маневров, лавирувань, вынужденных компромиссов, соглашений, уступок, нажатий и барьеров. Нравственность и желание к корректировок или изменения направления таможенной политики является важнейшей характеристикой отношений, возникающие в таможенной деятельности.

Наличие различных подходов к трактовке таможенной политики объясняется многогранностью этого вида деятельности, настоятельно требует проведения серьезных научных исследований. Необходимо не только понять и определить подходы к таможенной политики в современных условиях, но и осознать их взаимосвязь с другими категориями, такими как принципы таможенной политики, ее объект и субъект изучения.

Согласно ст. 1 Таможенного кодекса Украины таможенное регулирование, связанное с установлением таможенных пошлин, процедуры таможенного контроля и другие средства внедрение в жизнь таможенной политики составляют таможенное дело ». В данном формулировке, с нашей точки зрения, не совсем правильно трактуется понятие таможенной политики, поскольку, с одной стороны, таможенная политика трактуется как составная таможенной дела, а с другой - все остальные перечисленные элементы этого дела одновременно мерами данной политики.

Таможенная политика - это система принципов и направлений деятельности государства в сфере обеспечения своих экономических интересов и безопасности с помощью таможенно-тарифных и нетарифных мер регулирования внешней торговли.

Основными целями этой политики являются:

• обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории Украины;

• участие в реализации торгово-политических задач по защите внутреннего рынка;

• стимулирование развития национальной экономики;

• содействие проведению структурной перестройки и других задач экономической политики Украины.

Наряду с названными могут устанавливаться и другие цели таможенной политики Украины соответствии с общей экономической политики государства. Таким образом, именно таможенная политика определяет основные цели, задачи и функции таможенного дела в Украине.

Время нет единого подхода к толкованию понятия таможенной политики, поскольку большинство авторов, с одной стороны, трактуют ее как «систему мер, правил, процедур », к тому же часто в узком

смысле слова, т.е. с учетом, например, только двух или трех факторов, с другой - как «функцию, механизм регулирования» или как «комплекс направлений, стратегическую линию »и под. Данные трактовки понятия таможенной политики не охватывают многообразие важных нюансов. По нашему мнению, к данной проблеме нужно подходить с системных позиций.

В таможенном деле, которая тесно связана экономическими, правовыми, организационными и психологическими взаимоотношениями, зачастую данные понятия трактуются в зависимости от того, какая часть этой деятельности доминирует или в силу.

Предметом исследования таможенная политика стала с конца XIX в. Исследователи того времени отмечали, что «вся таможенная политика обращала внимание (сначала) на субъект торговли. Проблема торговой политики заключалась в определении отношения государственной власти на лиц, осуществляющих торговлю с иностранными государствами ». Лишь со временем началось исследование объекта таможенной и торговой политики.

Под углом экономического подхода, объектом в таможенной политике является то, что направлен экономическое влияние со стороны таможенных органов как субъекта таможенной политики, есть товар, транспортное средство, услуги, интеллектуальная собственность и физическое лицо, пересекающих таможенные границы, субъектом - система таможенных органов как совокупность активных органов, которые принимают и реализуют решения в сфере регулирования внешнеэкономических отношений.

Объект и субъект экономической политики в таможенной системе формируют систему экономической политики, которая включает в себя:

• механизм экономической политики (цель, задачи, принципы и методы)

• формирование экономико-нормативной базы;

• совокупность экономических мер и правил регулирования внешнеэкономической деятельности;

• процессы принятия и реализации экономико-политических решений. По властно-правовым подходом объектом в таможенной политике являются отношения, которые формируются при реализации этой политики, которые подлежат, с точки зрения регулирующего органа (ГТСУ) государства, правовому регулированию, информированию и охране. Определяя в нормативно-правовых актах должное и возможное поведение участников внешнеэкономической деятельности или лиц, которые пересекают таможенные границы, права и обязанности таможенных органов и под., государство побуждает стороны вступают в отношения, выбирать тот вариант общественного поведения, который отвечает интересам государства. Субъект с властно-правовым подходом - это лица (физические и юридические), т.е. индивидуальные и коллективные субъекты, которые по закону, способны осуществлять права и юридические обязанности (то есть правосубьективнимы).

По психоетичним подходом, объектом в таможенной системе есть реальный интерес различных людей, на который направлена активность взаимосвязанного с ним субъекта. Интерес - это объективное явление (причина), что вызывает у людей определенные стремления и стимулы (Своего рода отражение в сознании людей их интересов).

Осознанные той или иной степени интересы порождают у людей определенные побуждения к действия или предопределяют поведение, или иначе стимул. Потребности-стимулы обусловлены биологической, психологической и общественной природой человека, а значит, потребности имеют более емкое определение, чем интересы. По нашему мнению, внешнеэкономические интересы - это совокупность этических суждений и поведения человека, направленных на какой-либо товар, услугу или интеллектуальную собственность, перемещаемых через таможенные границы и удовлетворяют или могут удовлетворить его потребности.

Субъектом, по данным подходом, есть отдельный сотрудник или коллектив таможенных органов, осуществляет изменения относительно объектов.

По организационно-институциональным подходом, объект это разное организационно-пространственное наполнение таможенных территорий и границ государства, на которую влияет субъект таможенной политики. Последний, в свою очередь, является системой институтов таможенного дела, которые организационно влияют на объекты таможенной политики.

Следовательно, целесообразно охарактеризовать таможенно-тарифную политику под углом зрения ее направленности, прежде всего, целевой и функциональной.

Под углом зрения целевой направленности таможенно-тарифная политика - это система политико-правовых, экономических, организационных и других широкомасштабных мероприятий в области таможенно-тарифных отношений, направленных на реализацию и защиту как внутренних, так и внешнеэкономических интересов страны с целью осуществления динамических социально-экономических преобразований в условиях формирования рыночных отношений.

Учитывая функциональную направленность, таможенно-тарифная политика - это система мер экономической и внешнеэкономической политики, предпринимаемые государством в таможенном налогообложении, контроле и таможенном оформлении. По мнению автора, такое определение дает четкую градацию сфер действия государства при осуществлении таможенно-тарифной политики.

Итак, можно выделить следующие основные направления таможенно-тарифной политики: система таможенного обложения, система таможенного контроля и система таможенного оформления. Следует заметить, что система таможенного обложения - это экономические рычаги регулирования, таможенный контроль и таможенное оформление - это исключительно административные инструменты осуществления таможенной политики.