Гребельник О.П. (ру) Основы таможенного дела (2003)

5.3. Характеристика механизма начисления косвенных налогов при осуществлении импортных операций

Среди большого совокупности платежей, контроль за начислением и уплатой которых возложен на таможенные органы, существенную роль играют косвенные налоги при перемещении товаров или предметов через таможенную границу. Прежде эти налоги выполняют фискальную и регулятивную функцию, но с целью защиты национального рынка могут быть использованы как активные элементы протекционистской системы отношении товаров иностранного производителя. Наиболее распространенными косвенными налогами, которые применяются в отношении импортных товаров, - является акцизный сбор и налог на добавленную стоимость.

Важным инструментом регулирования внешнеэкономической деятельности является акцизный сбор - непрямой налог на высокорентабельные товары (продукцию), который включается в цену товаров. В Украине происходит наращивание поступлений за данным налогом. Так, если в 1999 г. акцизный сбор с импортных товаров было запланированы в размере 859,9 млн. грн., а фактические поступления составили - 210,4 млн. грн., то в 2000 г. он был запланирован в размере 400,0 млн. грн., фактически поступило 441,3 млн. грн. в 2001 г. при запланированной сумме в 595,4 млн. грн. поступило - 446,8 млн. грн., в 2002 г. при запланированной сумме в 676 млн. грн., поступило - 442,6 млн. грн., то на 2003 г. запланированы в размере 552,9 млн. грн.

Перечень товаров, на которые устанавливается акцизный сбор и изменяются ставки акцизного сбора, утверждается Верховной Радой Украины. Поскольку акцизный сбор на импортные товары является внутренним налогом, то подакцизные импортные товары не могут подпадать по желанию монополии аналогичных национальных товаров под более высокую «наценку», чем та, которую Украина использует относительно отечественных аналогов.

В зависимости от субъекта уплаты нужно различать два вида акцизных сборов как таможенных платежей: акцизный сбор, который начисляется по грузовой таможенной декларации, и акцизный сбор в неторговому обороте. Акцизный сбор в неторговом обороте уплачивают физические лица, перемещающие подакцизный товар через границу.

Плательщиками акцизного сбора при экспорте являются субъекты предпринимательской деятельности - украинские производители алкогольных напитков и табачных изделий, а также заказчики, по поручению которых изготавливается эта продукция на давальческих условиях. Плательщиками акцизного сбора при импорте товаров являются субъекты предпринимательской деятельности, в том числе предприятия с иностранными инвестициями, независимо от даты их регистрации, и граждане, осуществляющие предпринимательскую деятельность без создания юридического лица, и ввозят товары (продукцию) на таможенную территорию Украина для собственных, производственных нужд или для продажи (передачи), реализации на условиях комиссии, а также реэкспорта.

Объектом налогообложения акцизным сбором товаров являются количественные показатели, а при применении ставки акцизного сбора в процентах - таможенная стоимость подакцизных товаров, ввозимых на территорию Украины, включая изготовленные за пределами таможенной территории Украины из давальческого сырья, реимпортированые, а также товаров, которые возвращаются на таможенную территорию Украины из зоны таможенного контроля, пересчитанная в национальную валюту Украины по обменному курсу Национального банка

Украина, который действовал на дату подачи грузовой таможенной декларации с учетом фактически уплаченных сумм таможенных пошлин и таможенных сборов.

Сумма акцизного сбора с ввезенных на таможенную территорию товаров и с товаров, произведенных в Украине, направляется в Государственный бюджет. Контроль за правильностью исчисления и своевременностью уплаты акцизного сбора с товаров, импортируются в Украину, во время таможенного оформления осуществляется таможенными органами, а при реализации (передаче) на территории Украины - государственными налоговыми администрациями.

Стоит отметить, что контроль за уплатой акцизного сбора с товаров, подлежат обозначению марками акцизного сбора, осуществляется таможенными органами совместно с налоговыми организациями. Во время таможенного оформления таких товаров подтверждением уплаты акцизного сбора является заявка-расчет на получение марок с отметками о полной уплате сумм акцизного сбора, которые были начислены в соответствии к ставкам акцизного сбора и курса валют, установленного Национальным банком Украина.

Если в результате изменения этих ставок или курса валют во время таможенного оформления начислено большую сумму акцизного сбора, чем указано в заявке-расчете, импортер должен оплатить эту разницу на депозитный счет таможни. В случае, когда результате изменения ставок или курса валют во время таможенного оформления начислено меньшую сумму акцизного сбора, чем указано в заявке-расчете, сумма излишне взимаемого акцизного сбора подлежит возврату владельцу товара и других предметов по его требованию в течение года с момента таможенного оформления.

С момента применения акцизного сбора как меры регулирования импорта товаров произошли значительные изменения. Механизм совершенствовался в двух направлениях: с одной стороны, расширялся или сужался список товаров, которые подпадали под действие данного косвенного налога, с другой - изменялся порядок начисления акцизного сбора.

Целесообразно заметить, что основными целями применения акцизного сбора являются: фискальная, регулятивная, протекционистская. На каждом конкретном этапе эволюции применения данного налога доминировала та или иная цель.

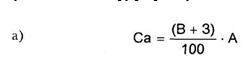

На первом, с 1994 по 1996 г. основной была фискальная - пополнение Государственного бюджет. Под налогообложение попали 29 товарных позиций высокорентабельных товаров.

Сумма акцизного сбора рассчитывалась по формуле:

(По товарам, которые не подлежат обложению пошлиной)

(По товарам, подлежащим обложению пошлиной)

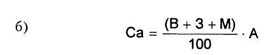

где Са - сумма акцизного сбора, В - таможенная стоимость 3 - таможенные сборы; М - пошлина А - ставка акцизного сбора,%. На втором этапе доминировала протекционистская цель: было значительно расширен круг товаров, которые подпадали под налогообложение (около 50 товарных групп) и изменена формула начисления с целью увеличения налоговой базы.

С сентября 1996 г. начисление акцизного сбора осуществлялось: а) по товарам (Продукции), не подлежащих обложению пошлиной, по формуле:

б) по товарам (продукции), подлежащих обложению пошлиной, по формуле:

где Са - сумма акцизного сбора;

В - таможенная стоимость;

С - сумма таможенной пошлины;

М - сумма пошлины;

А - ставка акцизного сбора,%.

Третий этап можно характеризовать как регулятивный. Во-первых, значительно сокращен список подакцизных товаров - до четырех основных групп: напитки, табачные изделия, различные виды топлива и транспортных средств. Во-вторых, изменен объект налогообложения, из которого изъято платежи по импортной пошлиной и таможенным сбором.

С марта 2000 г. порядок начисления такой:

А. Если ставка адвалорная, то установленная в процентах к таможенной стоимости, то сумма акцизного сбора исчисляется по формуле:

Са = В х А,

где Са - сумма акцизного сбора, В - таможенная стоимость, А - ставка акцизного сбора.

Б. Если ставка специфическая, есть установлена в денежном эквиваленте к физической единицы измерения товара, то сумма акцизного сбора исчисляется по формуле:

Са = Н х А,

где Са - сумма акцизного сбора, Н - количество товара в физических единицах измерения, определенных соответствующим законом, А - ставка акцизного сбора.

Таким образом, изменение методики начисления акцизного сбора может привести как увеличение, так и уменьшение суммы акцизного сбора при импорте товаров на таможенную территорию Украины, что соответственно влияет на поступления в бюджет платежей от внешнеэкономической деятельности.

Все подакцизные товары, которые импортируются в Украину субъектами внешнеэкономической деятельности, подлежат пропуску для свободного обращения только при условии уплаты всех таможенных платежей. С 01.01.96 г. практически отменен все льготы по налогообложению импорта в Украине подакцизных товаров, предоставлялись отдельным организациям (Фонд Чернобыля, Фонд ветеранов Афганистана и др.)..

Стоит заметить, что данный вид таможенных платежей имеет определенные особенности.

Во-первых, акцизные сборы не начисляются:

а) на транзит товаров через территорию Украины;

б) в случае временного ввоза имущества (за исключением лизинга - долгосрочной аренды с выкупом)

в) если подакцизные товары поступают на лицензионный склад, начисления производят на момент выпуска товаров в свободное обращение на территории Украины;

г) в случае ввоза готовой продукции, полностью изготовленной из давальческого сырья. При ввозе давальческого сырья уплате акцизного сбора на подакцизные товары осуществляют подачей простого векселя, завизированного налоговой администрацией.

Во-вторых, с реимпорта и реэкспорта акцизный сбор взимается в общем порядке.

В-третьих, товары, ввозимые на территорию Украины для свободного обращения, облагаются акцизным сбором в установленном порядке. В случае изменения предыдущего таможенного режима на режим свободного обращения применяется механизм налогообложения, действующий на день изменения таможенного режима.

В-четвертых, постановлением Кабинета Министров «О порядке внесения обязательных платежей при импорте отдельных видов товаров »от 23 января 1997 г. (с изменениями от 29 сентября 1997 г.) введено обязательное представление предварительной грузовой таможенной декларации при ввозе подакцизных таможенных товаров с уплатой всех обязательных платежей: ввозной пошлины, таможенных сборов, акцизного сбора и налога на добавленную стоимость.

Согласно законодательству Украины не облагаются акцизным сбором:

• таможенная стоимость ввезенных и конфискованных на территории Украины подакцизных товаров (продукции), в отношении которых установлен владелец, а также тех, которые перешли к государству на правах наследования;

• таможенная стоимость подакцизных товаров, провозимых через территорию Украины транзитом;

• таможенная стоимость импортной или обороты от реализации отечественного сырья, которые ввозятся или используются для производства подакцизных товаров;

• стоимость подакцизных товаров (в том числе алкогольных напитков и табачных изделий), которые экспортируются за пределы таможенной территории Украины за иностранную валюту;

• таможенная стоимость образцов подакцизных товаров (продукции), ввозимых на территорию Украина из-за ее пределов с целью показа, демонстрации

если они остаются собственностью иностранных юридических лиц и их использование на территории Украины не имеет коммерческого характера;

• стоимость легковых автомобилей специального назначения (милиция, скорая медицинская помощь) по перечню, определенному Кабинетом Министров Украины и автомобилей специального назначения для инвалидов, оплата стоимости которых проводится органами социального обеспечения

• к 2007 году обороты от продажи легковых, грузопассажирских автомобилей и мотоциклов, которые производятся украинскими предприятиями всех форм собственности, при условии производства не менее 1000 шт. автомобилей и 1000 шт. мотоциклов в год;

• комплектующие, из которых на украинских предприятиях производятся указанные в Закон «О ставках акцизного сбора и ввозной пошлины на некоторые транспортные средства и шины к ним »транспортные средства.

Наряду с налогом на прибыль и акцизным сбором, налог на добавленную стоимость является одним из важнейших факторов наполнения государственного бюджета большинства стран с рыночной экономикой. Не исключением из этого списка есть и Украина, в которой за счет взимания налога на добавленную стоимость ожидаемые значительные поступления в Государственный бюджет. Так, в 1994 г. - 90917424 млн. руб., 1995 г. - 188 042 684,6 млн. руб., 1996 г. - 303 862, 6 млрд. руб., 1997 г. -8455982 тыс. грн., в 1998 г. - 7460000 тыс. грн., в 1999 г. - 8409200 тыс. грн., в 2000 г. - 9 441 400 тыс. грн., 2001 г. - 10355100 тыс. грн., 2002 г. - 13471200 тыс. грн., на 2003 год запланирован в размере 14 652 млн. грн. Приведенные данные убедительно свидетельствуют тенденции относительно постоянного роста размеров и, соответственно, роли этого косвенного налога в пополнении финансовых ресурсов Украина. Как видим, часть налога на добавленную стоимость составляет в Украине примерно 20-23% консолидированного бюджета.

Важной составляющей данного налога является начисление его при импорте, то кроме акцизного сбора товары, ввозимые на территорию Украины, облагаются налогом на добавленную стоимость. При этом объектом налогообложения являются операции налогоплательщиков при:

• продажи товаров (работ, услуг) на таможенной территории Украины, в том числе операции по выплате стоимости услуг по договорам оперативной аренды (лизинга) и операции по передаче права собственности на объекты залога заемщику (Кредитору) для погашения кредиторской задолженности заставодавача;

• ввозе (пересылке) товаров на таможенную территорию Украины и получению работ (Услуг), предоставляемых нерезидентами для использования или потребления на таможенной территории Украины, в том числе операции по ввозу (пересылке) имущества по договорам аренды (лизинга), залога и ипотеки;

• вывозе (пересылке) товаров за пределы таможенной территории Украины и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины.

В зависимости от того, какие операции осуществляют субъекты внешнеэкономической деятельности, есть определенные особенности определения базы налогообложения налогом на добавленную стоимость.

Для товаров, ввозимых на таможенную территорию Украины плательщиками налога, базой налогообложения является договорная (контрактная) стоимость таких товаров, но не менее таможенной стоимости, указанной в грузовой таможенной декларации с учетом расходов на транспортировку, погрузку, разгрузку и страхование до пункта пересечения таможенной границы Украины, оплата брокерских, агентских, комиссионных и других видов вознаграждений, связанных с ввозом таких товаров, плата за использование объектов интеллектуальной собственности, принадлежащих к данным товарам, акцизных сборов импортной пошлины, а также других налогов, сборов (обязательных платежей), которая рассчитывается по формуле:

БУ = (В + ТВ + ВС + IB) + 3 + М + СА + ИП,

где БУ - база налогообложения, В - таможенная стоимость, ТВ - транспортные расходы, ВС - расходы по страхованию до пункта пересечения таможенной границы Украины, IB - другие расходы (брокерские, агентские, комиссионные), 3 - таможенные сборы, М - импортная пошлина, СА - сумма акцизного сбора, ИП - другие налоги, которые включаются в цены.

Следует отметить, что в случае, когда фактурная стоимость больше таможенной, то базой налогообложения является фактурная стоимость. Это имеет место в случаях, когда методом определения таможенной стоимости является вычитания стоимости. В таком случае пошлина и акцизный сбор оплачиваются из таможенной стоимости, а налог на добавленную стоимость - с фактурной.

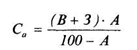

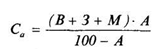

Сумма налога на добавленную стоимость начисляется по формуле:

а) Сндс = (В + 3 + М + Са): 100

(По товарам, облагаемым пошлиной и акцизным сбором)

б) (В + 3 + М) х НДС: 100

(По товарам, облагаемым только пошлиной)

в) (В + 3 + Са) х НДС: 100

(По товарам, облагаемым только акцизным сбором)

г) (В + 3) х НДС: 100

(По другим товарам (не подлежащих обложению пошлиной и акцизным сбором),

где Сндс - сумма НДС,

Са - сумма акцизного сбора,

В - таможенная стоимость товара,

С - таможенные сборы; М - пошлина

НДС - ставка налога на добавленную стоимость (20%).

Определенная таким образом стоимость импортируемого товара с учетом всех обязательных налогов, сборов и платежей, является учетной цене, по которой субъекты внешнеэкономической деятельности оприходуют импортный товар. Формула должна вид:

ВИТ = БУ + НДС,

где ВИТ - стоимость импортируемого товара, БО - база налогообложения, НДС - налог на добавленную стоимость.

При дальнейшей реализации импортных товаров на территории Украины плательщиком налога на добавленную стоимость прибавляется наценка - Н, и сумма НДС будет начисляться за формуле

СПДВ1 = (ВИТ + Н) х 20%: 100%, т.е. на таможенной территории Украины цена продажи импортного товара составляет:

ЦР = ВИТ + Н + НДС,

где ЦР - цена реализации, ВИТ - стоимость импортируемого товара, Н - наценка, НДС1 - налог на добавленную стоимость.

При этом НДС, начисленный при прохождении таможенного контроля, относится к налоговый кредит (НК) налогоплательщика; - т.е.

ПК = НДС (ПО).

Согласно налоговое обязательство субъекта внешнеэкономической деятельности будет уменьшена на величину данного налогового кредита, т.е.

ПО - НДС1 - ПК,

Для работ (услуг), выполняемых (предоставляемых) нерезидентами на таможенной территории Украины, базой налогообложения является договорная (контрактная) стоимость таких работ (услуг):

БУ = ДВР (П),

где ДВР (П) - договорная стоимость работ (услуг).

При этом стоимость работ (услуг) пересчитывается в национальную валюту Украины по валютному (обменному) курсу Национального банка Украины, действующему на момент возникновения налогового обязательства. Сумма налога на добавленную стоимость начисляется в соответствии с приведенным выше формулам. Ответственность за уплату налога в бюджет несет отечественный заказчик работ.

Для готовой продукции, изготовленной на территории Украины из давальческого сырья нерезидента, в случае ее продажи на таможенной территории Украины, базой налогообложения является договорная (контрактная) стоимость этой продукции с учетом акцизного сбора, импортной пошлины, а также других налогов. Определена стоимость пересчитывается в украинские гривни по валютному курсу Национального банка Украина, действующим на момент возникновения налогового обязательства. При этом налог уплачивается в бюджет покупателем в порядке, предусмотренном для налогообложения импортных товаров, а ответственность за уплату налога покупателем такой продукции несет ее отечественный переработчик.

Согласно Закону Украины «О Государственном бюджете 1994 года» ставка налога на добавленную стоимость остается неизменной на протяжении последних лет в размере 20%.

Плательщиками налога на добавленную стоимость являются субъекты предпринимательской деятельности, в том числе предприятия с иностранными инвестициями, находящихся на территории Украина и международные объединения и иностранные юридические лица, а также граждане, которые осуществляют от своего имени производственную или иную предпринимательскую деятельность на территории Украины. Плательщики налога на добавленную стоимость с товаров, импортируемых на территорию Украины, перечисляют указанные платежи на депозитные счета таможенных учреждений. Оплатой налога на добавленную стоимость считается поступления средств на депозитный счет таможенных учреждений на время таможенного оформление. При этом налог на добавленную стоимость взимается в национальной валюте Украины и зачисляется в доход Государственного бюджета Украины. Необходимо отметить, что начисление налога на добавленную стоимость является одним из основных статей доходной части бюджета Украины.

Контроль за правильностью исчисления и своевременностью уплаты налога на добавленную стоимость с товаров, импортируемых в Украину, во время таможенного оформления осуществляется таможенными органами, а при их реализации - налоговыми органами. Возврат излишне или ошибочно начисленных и уплаченных сумм налога на добавленную стоимость

осуществляется таможенными органами в случае предоставления им оформленной грузовой таможенной декларации на ввоз товаров и расчетных платежных документов о уплате, если не истек годичный срок со дня внесения платежей в бюджет. Стоит заметить, что налог на добавленную стоимость, который должен быть возвращен субъектам внешнеэкономической деятельности государственными налоговыми инспекциями при осуществление экспортных операций, не может быть засчитан как внесение обязательных платежей при импорте товаров.

С целью решения данных противоречий порядок взимания налога на добавленную стоимость должна предусматривать компенсационный механизм по уплаченного платежа на каждом этапе.

В международной практике существует два механизма взимания данного налога в внешнеторговых отношениях, основанных на принципах назначения и происхождения.

По принципу назначения - товары облагаются по месту их потребления, т.е. при потреблении в стране-импортере. Применение принципа назначения в механизме налогообложения импорта налогом на добавленную стоимость, согласно действующим в странах ВТО договоренностям, предусматривает, что ставка данного налога не должна превышать внутреннюю при реализации отечественных товаров. Преимуществом данного принципа является возможность соблюдения и контроля одинакового уровня налогообложения на момент конечной реализации относительно импортируемых и национальных товаров.

По принципу происхождения - товары облагаются по местам их производства, т.е. взимания налогов в данном случае происходит при экспорте товаров. Недостатком принципа происхождения различие между механизмами и уровнями налогообложения импортируемых товаров, и отечественных товаров, особенно если у стране происхождения при экспорте применяется другая ставка. Применение принципа происхождения влечет необходимость урегулирования вопроса «двойного налогообложения внешней торговли »во внешнеэкономических отношениях, что связано с высоким уровнем налоговой координации между странами и предусматривает принятие системы распределения налогов. В ситуации, когда две торгующие между собой страны применяют различные механизмы начисления налога на добавленную стоимость, на первый взгляд, теряет и страна, которая насчитывает данный налог по принципу происхождения, так как в силу двойного налогообложения и в стране экспорта, и в стране импорта товар становится менее конкурентоспособным.

Но это происходит при существовании альтернативного товаропотока в страну импорта. Если же страна экспорта является монополистом данной товарной группы, то введение механизма начисления налога на добавленную стоимость по происхождению позволяет ей получать дополнительные поступления в бюджет за счет потребителей страны импорта.

Примером существования данной проблемы для Украины является ее внешнеторговые операции с Россией. Эти две страны применять различные механизмы начисления данного налога: Украина использовала принцип назначения, тогда как в России начисление происходило по принципу происхождения. До последнего времени такая ситуация была благоприятна для экспорта товаров из Украины.

В июле 2001 года Россия в основном перешла на механизм начисления налога на добавленную стоимость по принципу назначения, но при этом сохранила 10% налог на сырую нефть и газ при экспорте. Применение данной смешанной системы начисления налога на добавленную стоимость фактически становится протекциониським барьером на пути украинских товаров на рынок России. Во-первых, они автоматически подорожают минимум на 10%, что снижает их конкурентоспособность. Во-вторых, сохранение 10% налога на добавленную стоимость на экспорт энергоносителей, а они фактически в денежном выражении, занимают более половины российского импорта в Украину, консервирует сохранение высокой себестоимости украинской продукции, что также снижает ее конкурентоспособность на российском рынке. В-третьих, при внедрении данного мероприятия Россия не только реализует свои фискальные интересы, так как сохраняется дополнительный источник поступления средств в бюджет, но и фактически стимулирует развитие национального товаропроизводителя - так как из готовых нефтепродуктов выходной налог на добавленную стоимость не начисляется, то стимулируется переработка нефти, а не ее вывоз.

Выходом из данной ситуации может быть либо введение для Украины определенной квоты на нефть, в рамках которой налог на добавленную стоимость не начисляется, а ее превышения облагается, т.е. аналога тарифной квоты, или снятие Россией начисление налога в отношении товаров из Украины на границе.

Важным инструментом регулирования внешнеэкономической деятельности является акцизный сбор - непрямой налог на высокорентабельные товары (продукцию), который включается в цену товаров. В Украине происходит наращивание поступлений за данным налогом. Так, если в 1999 г. акцизный сбор с импортных товаров было запланированы в размере 859,9 млн. грн., а фактические поступления составили - 210,4 млн. грн., то в 2000 г. он был запланирован в размере 400,0 млн. грн., фактически поступило 441,3 млн. грн. в 2001 г. при запланированной сумме в 595,4 млн. грн. поступило - 446,8 млн. грн., в 2002 г. при запланированной сумме в 676 млн. грн., поступило - 442,6 млн. грн., то на 2003 г. запланированы в размере 552,9 млн. грн.

Перечень товаров, на которые устанавливается акцизный сбор и изменяются ставки акцизного сбора, утверждается Верховной Радой Украины. Поскольку акцизный сбор на импортные товары является внутренним налогом, то подакцизные импортные товары не могут подпадать по желанию монополии аналогичных национальных товаров под более высокую «наценку», чем та, которую Украина использует относительно отечественных аналогов.

В зависимости от субъекта уплаты нужно различать два вида акцизных сборов как таможенных платежей: акцизный сбор, который начисляется по грузовой таможенной декларации, и акцизный сбор в неторговому обороте. Акцизный сбор в неторговом обороте уплачивают физические лица, перемещающие подакцизный товар через границу.

Плательщиками акцизного сбора при экспорте являются субъекты предпринимательской деятельности - украинские производители алкогольных напитков и табачных изделий, а также заказчики, по поручению которых изготавливается эта продукция на давальческих условиях. Плательщиками акцизного сбора при импорте товаров являются субъекты предпринимательской деятельности, в том числе предприятия с иностранными инвестициями, независимо от даты их регистрации, и граждане, осуществляющие предпринимательскую деятельность без создания юридического лица, и ввозят товары (продукцию) на таможенную территорию Украина для собственных, производственных нужд или для продажи (передачи), реализации на условиях комиссии, а также реэкспорта.

Объектом налогообложения акцизным сбором товаров являются количественные показатели, а при применении ставки акцизного сбора в процентах - таможенная стоимость подакцизных товаров, ввозимых на территорию Украины, включая изготовленные за пределами таможенной территории Украины из давальческого сырья, реимпортированые, а также товаров, которые возвращаются на таможенную территорию Украины из зоны таможенного контроля, пересчитанная в национальную валюту Украины по обменному курсу Национального банка

Украина, который действовал на дату подачи грузовой таможенной декларации с учетом фактически уплаченных сумм таможенных пошлин и таможенных сборов.

Сумма акцизного сбора с ввезенных на таможенную территорию товаров и с товаров, произведенных в Украине, направляется в Государственный бюджет. Контроль за правильностью исчисления и своевременностью уплаты акцизного сбора с товаров, импортируются в Украину, во время таможенного оформления осуществляется таможенными органами, а при реализации (передаче) на территории Украины - государственными налоговыми администрациями.

Стоит отметить, что контроль за уплатой акцизного сбора с товаров, подлежат обозначению марками акцизного сбора, осуществляется таможенными органами совместно с налоговыми организациями. Во время таможенного оформления таких товаров подтверждением уплаты акцизного сбора является заявка-расчет на получение марок с отметками о полной уплате сумм акцизного сбора, которые были начислены в соответствии к ставкам акцизного сбора и курса валют, установленного Национальным банком Украина.

С момента применения акцизного сбора как меры регулирования импорта товаров произошли значительные изменения. Механизм совершенствовался в двух направлениях: с одной стороны, расширялся или сужался список товаров, которые подпадали под действие данного косвенного налога, с другой - изменялся порядок начисления акцизного сбора.

Целесообразно заметить, что основными целями применения акцизного сбора являются: фискальная, регулятивная, протекционистская. На каждом конкретном этапе эволюции применения данного налога доминировала та или иная цель.

На первом, с 1994 по 1996 г. основной была фискальная - пополнение Государственного бюджет. Под налогообложение попали 29 товарных позиций высокорентабельных товаров.

Сумма акцизного сбора рассчитывалась по формуле:

(По товарам, которые не подлежат обложению пошлиной)

(По товарам, подлежащим обложению пошлиной)

где Са - сумма акцизного сбора, В - таможенная стоимость 3 - таможенные сборы; М - пошлина А - ставка акцизного сбора,%. На втором этапе доминировала протекционистская цель: было значительно расширен круг товаров, которые подпадали под налогообложение (около 50 товарных групп) и изменена формула начисления с целью увеличения налоговой базы.

С сентября 1996 г. начисление акцизного сбора осуществлялось: а) по товарам (Продукции), не подлежащих обложению пошлиной, по формуле:

б) по товарам (продукции), подлежащих обложению пошлиной, по формуле:

где Са - сумма акцизного сбора;

С - сумма таможенной пошлины;

М - сумма пошлины;

А - ставка акцизного сбора,%.

Третий этап можно характеризовать как регулятивный. Во-первых, значительно сокращен список подакцизных товаров - до четырех основных групп: напитки, табачные изделия, различные виды топлива и транспортных средств. Во-вторых, изменен объект налогообложения, из которого изъято платежи по импортной пошлиной и таможенным сбором.

С марта 2000 г. порядок начисления такой:

А. Если ставка адвалорная, то установленная в процентах к таможенной стоимости, то сумма акцизного сбора исчисляется по формуле:

Са = В х А,

где Са - сумма акцизного сбора, В - таможенная стоимость, А - ставка акцизного сбора.

Б. Если ставка специфическая, есть установлена в денежном эквиваленте к физической единицы измерения товара, то сумма акцизного сбора исчисляется по формуле:

Са = Н х А,

где Са - сумма акцизного сбора, Н - количество товара в физических единицах измерения, определенных соответствующим законом, А - ставка акцизного сбора.

Таким образом, изменение методики начисления акцизного сбора может привести как увеличение, так и уменьшение суммы акцизного сбора при импорте товаров на таможенную территорию Украины, что соответственно влияет на поступления в бюджет платежей от внешнеэкономической деятельности.

Все подакцизные товары, которые импортируются в Украину субъектами внешнеэкономической деятельности, подлежат пропуску для свободного обращения только при условии уплаты всех таможенных платежей. С 01.01.96 г. практически отменен все льготы по налогообложению импорта в Украине подакцизных товаров, предоставлялись отдельным организациям (Фонд Чернобыля, Фонд ветеранов Афганистана и др.)..

Стоит заметить, что данный вид таможенных платежей имеет определенные особенности.

Во-первых, акцизные сборы не начисляются:

а) на транзит товаров через территорию Украины;

б) в случае временного ввоза имущества (за исключением лизинга - долгосрочной аренды с выкупом)

в) если подакцизные товары поступают на лицензионный склад, начисления производят на момент выпуска товаров в свободное обращение на территории Украины;

г) в случае ввоза готовой продукции, полностью изготовленной из давальческого сырья. При ввозе давальческого сырья уплате акцизного сбора на подакцизные товары осуществляют подачей простого векселя, завизированного налоговой администрацией.

В-третьих, товары, ввозимые на территорию Украины для свободного обращения, облагаются акцизным сбором в установленном порядке. В случае изменения предыдущего таможенного режима на режим свободного обращения применяется механизм налогообложения, действующий на день изменения таможенного режима.

В-четвертых, постановлением Кабинета Министров «О порядке внесения обязательных платежей при импорте отдельных видов товаров »от 23 января 1997 г. (с изменениями от 29 сентября 1997 г.) введено обязательное представление предварительной грузовой таможенной декларации при ввозе подакцизных таможенных товаров с уплатой всех обязательных платежей: ввозной пошлины, таможенных сборов, акцизного сбора и налога на добавленную стоимость.

Согласно законодательству Украины не облагаются акцизным сбором:

• таможенная стоимость ввезенных и конфискованных на территории Украины подакцизных товаров (продукции), в отношении которых установлен владелец, а также тех, которые перешли к государству на правах наследования;

• таможенная стоимость подакцизных товаров, провозимых через территорию Украины транзитом;

• таможенная стоимость импортной или обороты от реализации отечественного сырья, которые ввозятся или используются для производства подакцизных товаров;

• стоимость подакцизных товаров (в том числе алкогольных напитков и табачных изделий), которые экспортируются за пределы таможенной территории Украины за иностранную валюту;

• таможенная стоимость образцов подакцизных товаров (продукции), ввозимых на территорию Украина из-за ее пределов с целью показа, демонстрации

если они остаются собственностью иностранных юридических лиц и их использование на территории Украины не имеет коммерческого характера;

• стоимость легковых автомобилей специального назначения (милиция, скорая медицинская помощь) по перечню, определенному Кабинетом Министров Украины и автомобилей специального назначения для инвалидов, оплата стоимости которых проводится органами социального обеспечения

• к 2007 году обороты от продажи легковых, грузопассажирских автомобилей и мотоциклов, которые производятся украинскими предприятиями всех форм собственности, при условии производства не менее 1000 шт. автомобилей и 1000 шт. мотоциклов в год;

• комплектующие, из которых на украинских предприятиях производятся указанные в Закон «О ставках акцизного сбора и ввозной пошлины на некоторые транспортные средства и шины к ним »транспортные средства.

Наряду с налогом на прибыль и акцизным сбором, налог на добавленную стоимость является одним из важнейших факторов наполнения государственного бюджета большинства стран с рыночной экономикой. Не исключением из этого списка есть и Украина, в которой за счет взимания налога на добавленную стоимость ожидаемые значительные поступления в Государственный бюджет. Так, в 1994 г. - 90917424 млн. руб., 1995 г. - 188 042 684,6 млн. руб., 1996 г. - 303 862, 6 млрд. руб., 1997 г. -8455982 тыс. грн., в 1998 г. - 7460000 тыс. грн., в 1999 г. - 8409200 тыс. грн., в 2000 г. - 9 441 400 тыс. грн., 2001 г. - 10355100 тыс. грн., 2002 г. - 13471200 тыс. грн., на 2003 год запланирован в размере 14 652 млн. грн. Приведенные данные убедительно свидетельствуют тенденции относительно постоянного роста размеров и, соответственно, роли этого косвенного налога в пополнении финансовых ресурсов Украина. Как видим, часть налога на добавленную стоимость составляет в Украине примерно 20-23% консолидированного бюджета.

Важной составляющей данного налога является начисление его при импорте, то кроме акцизного сбора товары, ввозимые на территорию Украины, облагаются налогом на добавленную стоимость. При этом объектом налогообложения являются операции налогоплательщиков при:

• продажи товаров (работ, услуг) на таможенной территории Украины, в том числе операции по выплате стоимости услуг по договорам оперативной аренды (лизинга) и операции по передаче права собственности на объекты залога заемщику (Кредитору) для погашения кредиторской задолженности заставодавача;

• ввозе (пересылке) товаров на таможенную территорию Украины и получению работ (Услуг), предоставляемых нерезидентами для использования или потребления на таможенной территории Украины, в том числе операции по ввозу (пересылке) имущества по договорам аренды (лизинга), залога и ипотеки;

• вывозе (пересылке) товаров за пределы таможенной территории Украины и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины.

В зависимости от того, какие операции осуществляют субъекты внешнеэкономической деятельности, есть определенные особенности определения базы налогообложения налогом на добавленную стоимость.

Для товаров, ввозимых на таможенную территорию Украины плательщиками налога, базой налогообложения является договорная (контрактная) стоимость таких товаров, но не менее таможенной стоимости, указанной в грузовой таможенной декларации с учетом расходов на транспортировку, погрузку, разгрузку и страхование до пункта пересечения таможенной границы Украины, оплата брокерских, агентских, комиссионных и других видов вознаграждений, связанных с ввозом таких товаров, плата за использование объектов интеллектуальной собственности, принадлежащих к данным товарам, акцизных сборов импортной пошлины, а также других налогов, сборов (обязательных платежей), которая рассчитывается по формуле:

БУ = (В + ТВ + ВС + IB) + 3 + М + СА + ИП,

где БУ - база налогообложения, В - таможенная стоимость, ТВ - транспортные расходы, ВС - расходы по страхованию до пункта пересечения таможенной границы Украины, IB - другие расходы (брокерские, агентские, комиссионные), 3 - таможенные сборы, М - импортная пошлина, СА - сумма акцизного сбора, ИП - другие налоги, которые включаются в цены.

Следует отметить, что в случае, когда фактурная стоимость больше таможенной, то базой налогообложения является фактурная стоимость. Это имеет место в случаях, когда методом определения таможенной стоимости является вычитания стоимости. В таком случае пошлина и акцизный сбор оплачиваются из таможенной стоимости, а налог на добавленную стоимость - с фактурной.

Сумма налога на добавленную стоимость начисляется по формуле:

а) Сндс = (В + 3 + М + Са): 100

(По товарам, облагаемым пошлиной и акцизным сбором)

б) (В + 3 + М) х НДС: 100

(По товарам, облагаемым только пошлиной)

в) (В + 3 + Са) х НДС: 100

(По товарам, облагаемым только акцизным сбором)

г) (В + 3) х НДС: 100

(По другим товарам (не подлежащих обложению пошлиной и акцизным сбором),

где Сндс - сумма НДС,

Са - сумма акцизного сбора,

В - таможенная стоимость товара,

С - таможенные сборы; М - пошлина

НДС - ставка налога на добавленную стоимость (20%).

Определенная таким образом стоимость импортируемого товара с учетом всех обязательных налогов, сборов и платежей, является учетной цене, по которой субъекты внешнеэкономической деятельности оприходуют импортный товар. Формула должна вид:

ВИТ = БУ + НДС,

где ВИТ - стоимость импортируемого товара, БО - база налогообложения, НДС - налог на добавленную стоимость.

При дальнейшей реализации импортных товаров на территории Украины плательщиком налога на добавленную стоимость прибавляется наценка - Н, и сумма НДС будет начисляться за формуле

СПДВ1 = (ВИТ + Н) х 20%: 100%, т.е. на таможенной территории Украины цена продажи импортного товара составляет:

ЦР = ВИТ + Н + НДС,

где ЦР - цена реализации, ВИТ - стоимость импортируемого товара, Н - наценка, НДС1 - налог на добавленную стоимость.

При этом НДС, начисленный при прохождении таможенного контроля, относится к налоговый кредит (НК) налогоплательщика; - т.е.

ПК = НДС (ПО).

Согласно налоговое обязательство субъекта внешнеэкономической деятельности будет уменьшена на величину данного налогового кредита, т.е.

ПО - НДС1 - ПК,

Для работ (услуг), выполняемых (предоставляемых) нерезидентами на таможенной территории Украины, базой налогообложения является договорная (контрактная) стоимость таких работ (услуг):

БУ = ДВР (П),

где ДВР (П) - договорная стоимость работ (услуг).

При этом стоимость работ (услуг) пересчитывается в национальную валюту Украины по валютному (обменному) курсу Национального банка Украины, действующему на момент возникновения налогового обязательства. Сумма налога на добавленную стоимость начисляется в соответствии с приведенным выше формулам. Ответственность за уплату налога в бюджет несет отечественный заказчик работ.

Для готовой продукции, изготовленной на территории Украины из давальческого сырья нерезидента, в случае ее продажи на таможенной территории Украины, базой налогообложения является договорная (контрактная) стоимость этой продукции с учетом акцизного сбора, импортной пошлины, а также других налогов. Определена стоимость пересчитывается в украинские гривни по валютному курсу Национального банка Украина, действующим на момент возникновения налогового обязательства. При этом налог уплачивается в бюджет покупателем в порядке, предусмотренном для налогообложения импортных товаров, а ответственность за уплату налога покупателем такой продукции несет ее отечественный переработчик.

Согласно Закону Украины «О Государственном бюджете 1994 года» ставка налога на добавленную стоимость остается неизменной на протяжении последних лет в размере 20%.

Плательщиками налога на добавленную стоимость являются субъекты предпринимательской деятельности, в том числе предприятия с иностранными инвестициями, находящихся на территории Украина и международные объединения и иностранные юридические лица, а также граждане, которые осуществляют от своего имени производственную или иную предпринимательскую деятельность на территории Украины. Плательщики налога на добавленную стоимость с товаров, импортируемых на территорию Украины, перечисляют указанные платежи на депозитные счета таможенных учреждений. Оплатой налога на добавленную стоимость считается поступления средств на депозитный счет таможенных учреждений на время таможенного оформление. При этом налог на добавленную стоимость взимается в национальной валюте Украины и зачисляется в доход Государственного бюджета Украины. Необходимо отметить, что начисление налога на добавленную стоимость является одним из основных статей доходной части бюджета Украины.

Контроль за правильностью исчисления и своевременностью уплаты налога на добавленную стоимость с товаров, импортируемых в Украину, во время таможенного оформления осуществляется таможенными органами, а при их реализации - налоговыми органами. Возврат излишне или ошибочно начисленных и уплаченных сумм налога на добавленную стоимость

осуществляется таможенными органами в случае предоставления им оформленной грузовой таможенной декларации на ввоз товаров и расчетных платежных документов о уплате, если не истек годичный срок со дня внесения платежей в бюджет. Стоит заметить, что налог на добавленную стоимость, который должен быть возвращен субъектам внешнеэкономической деятельности государственными налоговыми инспекциями при осуществление экспортных операций, не может быть засчитан как внесение обязательных платежей при импорте товаров.

С целью решения данных противоречий порядок взимания налога на добавленную стоимость должна предусматривать компенсационный механизм по уплаченного платежа на каждом этапе.

В международной практике существует два механизма взимания данного налога в внешнеторговых отношениях, основанных на принципах назначения и происхождения.

По принципу назначения - товары облагаются по месту их потребления, т.е. при потреблении в стране-импортере. Применение принципа назначения в механизме налогообложения импорта налогом на добавленную стоимость, согласно действующим в странах ВТО договоренностям, предусматривает, что ставка данного налога не должна превышать внутреннюю при реализации отечественных товаров. Преимуществом данного принципа является возможность соблюдения и контроля одинакового уровня налогообложения на момент конечной реализации относительно импортируемых и национальных товаров.

По принципу происхождения - товары облагаются по местам их производства, т.е. взимания налогов в данном случае происходит при экспорте товаров. Недостатком принципа происхождения различие между механизмами и уровнями налогообложения импортируемых товаров, и отечественных товаров, особенно если у стране происхождения при экспорте применяется другая ставка. Применение принципа происхождения влечет необходимость урегулирования вопроса «двойного налогообложения внешней торговли »во внешнеэкономических отношениях, что связано с высоким уровнем налоговой координации между странами и предусматривает принятие системы распределения налогов. В ситуации, когда две торгующие между собой страны применяют различные механизмы начисления налога на добавленную стоимость, на первый взгляд, теряет и страна, которая насчитывает данный налог по принципу происхождения, так как в силу двойного налогообложения и в стране экспорта, и в стране импорта товар становится менее конкурентоспособным.

Но это происходит при существовании альтернативного товаропотока в страну импорта. Если же страна экспорта является монополистом данной товарной группы, то введение механизма начисления налога на добавленную стоимость по происхождению позволяет ей получать дополнительные поступления в бюджет за счет потребителей страны импорта.

Примером существования данной проблемы для Украины является ее внешнеторговые операции с Россией. Эти две страны применять различные механизмы начисления данного налога: Украина использовала принцип назначения, тогда как в России начисление происходило по принципу происхождения. До последнего времени такая ситуация была благоприятна для экспорта товаров из Украины.

В июле 2001 года Россия в основном перешла на механизм начисления налога на добавленную стоимость по принципу назначения, но при этом сохранила 10% налог на сырую нефть и газ при экспорте. Применение данной смешанной системы начисления налога на добавленную стоимость фактически становится протекциониським барьером на пути украинских товаров на рынок России. Во-первых, они автоматически подорожают минимум на 10%, что снижает их конкурентоспособность. Во-вторых, сохранение 10% налога на добавленную стоимость на экспорт энергоносителей, а они фактически в денежном выражении, занимают более половины российского импорта в Украину, консервирует сохранение высокой себестоимости украинской продукции, что также снижает ее конкурентоспособность на российском рынке. В-третьих, при внедрении данного мероприятия Россия не только реализует свои фискальные интересы, так как сохраняется дополнительный источник поступления средств в бюджет, но и фактически стимулирует развитие национального товаропроизводителя - так как из готовых нефтепродуктов выходной налог на добавленную стоимость не начисляется, то стимулируется переработка нефти, а не ее вывоз.

Выходом из данной ситуации может быть либо введение для Украины определенной квоты на нефть, в рамках которой налог на добавленную стоимость не начисляется, а ее превышения облагается, т.е. аналога тарифной квоты, или снятие Россией начисление налога в отношении товаров из Украины на границе.