Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

3.2.2. Порядок составления бюджетными учреждениями месячной отчетности

Сразу отметим, что в период реформирования экономики Украины ежегодно происходят какие-то изменения по составлению отчетности. Видимо, их следует ожидать и в будущем. Ряд причин, требующих реформировать бюджетную отрасль, влияющих на формы и объемы подачи отчетной информации бюджетными организациями.

Государственным казначейством Украины регламентирован порядок составления месячных отчетов бюджетными учреждениями специальной инструкцией.

Порядок составления месячных отчетов распространяется на центральные органы власти, главных распорядителей бюджетных средств, учреждения и организации, получают средства из государственного и / или местных бюджетов без исключения. Учреждения силовых и правоохранительных органов составляют месячную отчетность по всем формам и по всем правилам, касающимся гражданских учреждений.

Общая терминология определена Инструкцией о порядке составления в 2000 году месячных и квартальных отчетов учреждениями и организациями, основная деятельность которых осуществляется за счет средств государственного и / или местных бюджетов.

В частности, следует знать, что:

• ассигнование - полномочия распорядителю бюджетных средств на взятие обязательств и расходования бюджетных средств на конкретную цель в процессе исполнения бюджета, предоставленного соответственно бюджетному назначению;

• общий фонд сметы доходов и расходов бюджетного учреждения и организации - Средства, поступающие из общего фонда бюджета, за счет которого содержится это учреждение или организация;

• депозитные суммы - средства, которые не принадлежат бюджетному учреждению, поступающих в временное распоряжение и с наступлением соответствующих условий пересчитываются по назначению. Они не принадлежат к средствам специального фонда;

• плата за услуги, предоставляемые бюджетными учреждениями, - доходы бюджетных учреждений и организаций, которые они получают от предоставления платных услуг, выполнения работ, реализации продукции или другой деятельности, осуществляемой на основании соответствующих нормативно-правовых актов, и используются по целевому назначению согласно смете доходов и расходов. Сюда также относятся:

- Плата за содержание детей в дошкольных учреждениях;

- Плата за обучение в государственных школах эстетического воспитания детей;

- Средства, поступающие на питание детей в интернатах при школах и группах продленного дня;

- Плата за пользование общежитием при высших учебных заведениях и учреждениях последипломного образования;

- Средства, которые остаются учебным заведениям профессионально-технического образования от сумм, поступивших за работы, выполненные учащимися, и по договорам о подготовке кадров и повышение квалификации работников;

- Средства спецконтингента и сотрудников за питание, полученное по месту работы;

- Средства по расчетам за форменную одежду, которую выдают работникам некоторых министерств (других центральных органов исполнительной власти) и подведомственных им учреждений;

- Средства, поступающие как частичная компенсация стоимости спортивной формы, выдается согласно действующему законодательству спортсменам, учащимся спортивных учреждений;

- Средства, полученные от реализации путевок в санаторно-курортных учреждений и учреждений отдыха;

- Средства, полученные на содержание учреждений и учреждений в порядке долевого участия;

- Отчисления от хозрасчетных учреждений и организаций, находящихся в ведении учреждений, если это предусмотрено действующим законодательством;

- Денежные поступления от реализации продукции и услуг учреждениями государственной сортоиспытательной сети, государственными проектно-разведывательными

станциями химизации сельского хозяйства и машиноиспытательных станциями;

- Средства, поступающие от деятельности заведений общественного питания которые принадлежат бюджетным учреждениям и организациям.

• другие источники собственных поступлений бюджетных учреждений - это гранты и подарки, полученные бюджетными учреждениями, и средства бюджетных учреждений, получаемые на выполнение отдельных поручений;

• другие средства специального фонда - средства специального фонда, которые получают бюджетные учреждения и организации от главных распорядителей средств согласно делениями по схеме бюджетного финансирования;

• поступления ассигнований - ассигнования общего фонда, которые фактически поступили на счет учреждения и использование которых осуществляется согласно смете доходов и расходов учреждения;

• план ассигнований из общего фонда бюджета учреждения - помесячное распределение расходов, утвержденных в смете для общего фонда, по сокращенной форме экономической классификации, который регламентирует взятие учреждением обязательств в течение года;

• специальный фонд сметы доходов и расходов бюджетного учреждения и организации - средства, поступающие на конкретную цель и расходуются на соответствующие расходы за счет этих поступлений. Специальный фонд состоит из собственных поступлений (специальные средства, средства на выполнение отдельных поручений, другие собственные поступления), субвенций, полученных из бюджета другого уровня, и других доходов специального фонда;

• получатели средств бюджета - это предприятия, организации, учреждения, не имеют статуса бюджетных учреждений, или организации, которые получают средства из бюджета непосредственно через распорядителей средств бюджета;

• обязательства - обязательства, возникающие из договоров (соглашений, заказов), согласно которым распорядитель средств бюджета как потребитель товаров, работ, услуг должен уплатить положенную сумму исполнителю при реализации этих договоров (Далее - обязательство).

Обязательства учитываются органами Государственного казначейства на счетах забалансового учета плана счетов выполнения государственного и местных бюджетов;

• финансовое обязательство - обязательство распорядителя средств бюджета оплатить средства за предоставленные товары (услуги) или другие идентичные операции на выполнение обязательства или соответственно первичных финансовых документов.

Финансовые обязательства учитываются: распорядителями средств бюджета - как кредиторская задолженность, а органами Государственного казначейства - на счетах забалансового учета плана счетов выполнения государственного и местных бюджетов.

Все бюджетные учреждения и организации, которые получают средства государственного бюджета, отчитываются по результатам своей деятельности в течение месяца в объеме 7 форм, в частности:

• № 2мд "Отчет о выполнении сметы учреждения";

• № 2-валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины ";

• № 4-1мд "Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями ";

• № 4-2мд "Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений ";

• № 4-3 д "Отчет о поступлении и использовании других поступлений

специального фонда ";

• № 7мд "Отчет о задолженности бюджетных учреждений";

• № 8мд "Отчет о финансовых обязательствах бюджетных учреждений". Учреждения и организации, которые получают средства местных бюджетов,

месячный отчет об исполнении смет подают по таким же формам (кроме формы № 2-валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины "), однако с пометкой - мы (месячная, местный бюджет).

Все эти формы, как для учреждений, содержащихся за счет средств государственного бюджета, так и для учреждений, финансируемых из местных бюджетов, имеют общие правила заполнения.

Остановимся подробнее на некоторых особенностях форм отчетности.

Составление формы № 2-валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украина "осуществляется учреждениями, получающими средства из общего фонда бюджета в иностранной валюте. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов.

Порядок составления этой формы отчетности не отличается от формы № 2м (д / м), однако следует обратить внимание на правильность проставления данных, а именно остатка средств на начало отчетного периода, суммы поступлений за отчетный период, кассовых расходов, остатка средств на конец отчетного периода, которые указываются как в иностранной, так и в национальной валюте по курсу Национального банка Украины на дату совершения операций.

Суммы курсовой разницы, образовавшейся при оценке одинакового количества единиц иностранной валюты в национальной при разных валютных курсах, указываются в гривнах.

При этом графы, где указываются фактические расходы, в месячных отчетах не заполняются. Средства общего фонда бюджета по международной деятельности, получают учреждения в национальной валюте Украины, в форме № 2-валюта также не отображаются.

Кроме того, Инструкцией о порядке составления в 2002 году месячной финансовой отчетности не предусмотрено составление формы № 2-валюта учреждениями и организациями, которые получают средства местных бюджетов.

Сводные месячные отчеты по формам № 2мд "Отчет о выполнении сметы учреждения" или № 2мм "Отчет о выполнении сметы учреждения", по соответствующим формам № 4мд или № 4мм и по формам № 7мд "Отчет о задолженности бюджетных учреждений" или № 7мм "Отчет о задолженности бюджетных учреждений" главными распорядителями средств в Государственного казначейства Украины не представляются, кроме главных распорядителей, учреждения которых имеют право не обслуживаться в органах Государственного казначейства Украина.

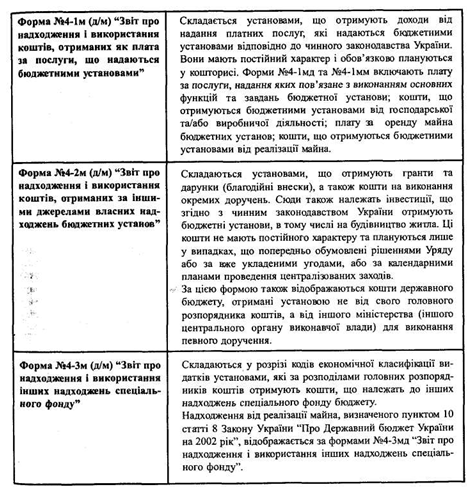

Отчеты формы № 4-м (д / м) о поступлении и использовании средств специального фонда составляются в разрезе кодов программной (временной - для местных бюджетов) классификации расходов по формам в разрезе видов средств, в частности:

Остановимся на особенностях заполнения отдельных граф отчетов форм № 4-м:

Формы № 4-1мд, № 4-1мм, № 4-2мд, № 4-2мм состоят по кодам экономической классификации расходов только по графе 7 "Кассовые расходы".

Форма № 7мд и Форма № 7мм "Отчет о задолженности бюджетных учреждений" состоит учреждениями, которые получают средства как из государственного бюджета, так и из местных, на основании данных бухгалтерского учета о фактической дебиторской и кредиторской задолженность учреждения, возникшей в связи с исполнением сметы за текущий и прошлые годы. Кроме того, эта форма составляется отдельно по общему и специальным фондами.

В форму № 7м (д / м) также включается задолженность учреждений по суммам недостач и краж средств и материальных ценностей, ущерб за порчу материальных ценностей, отнесенных на счет виновных лиц, и задолженность по другим суммам, подлежащим удержанию установленным порядком. Эта задолженность отражается по тому коду экономической классификации расходов, по которым она была проведена при исполнении сметы (приобретены материальные ценности, полученная наличность в банке и т.д.).

Все операции учреждения (в т.ч. задолженность), возникших по расходам, не предусмотренных сметой доходов и расходов (например - задолженность на выплату пособия и компенсации гражданам, пострадавшим вследствие Чернобыльской катастрофы), в отчете формы № 7м (д / м), как и в отчете формы № 4м (Д / м), не учитываются.

Для удобства особенности, которые необходимо учесть при составлении этой формы отчетности, представим в виде таблицы:

Задолженность с истекшим сроком оплаты - это задолженность, осталась на учете после срока, установленного для оплаты. Если срок оплаты не установлено, то задолженность считается просроченной после 30 дней со дня выписка счета на оплату.

Форма № 8мд и Форма № 8мм "Отчет о финансовых обязательствах бюджетных учреждений" состоит всеми учреждениями и организациями, получающими средства государственного или местных бюджетов и находятся на казначейском обслуживании. Отчет составляется по каждой программе по учреждениям Государственного бюджета и за каждым коду временной классификации расходов по учреждениям местного бюджета в разрезе кодов экономической классификации расходов.

В отчете должны найти отражение:

• все обязательства (договоры, счета-фактуры, акты выполненных работ и т.п.), которые, согласно приказу Государственного казначейства Украины от 19.10.2000 г. за № 103, зарегистрированы в органе Государственного казначейства;

• сумма кредиторской задолженности учреждения со всей суммы финансовых обязательств, зарегистрированных в органе Государственного казначейства.

Всего по составлению месячной отчетности необходимо добавить лишь, что средства, поступающие на имя учреждений и, в соответствии с действующими нормативными актами, относятся на восстановление кассовых расходов (за телефонные переговоры, ошибочно перечислены), отражаются в соответствующих формах финансовой отчетности как уменьшение кассовых расходов по тому коду экономической классификации расходов, за которым они были проведены. Кроме того, отчеты составляются в гривнях, а сводные отчеты - в тысячах гривен с одним десятичным знаком.

Государственным казначейством Украины регламентирован порядок составления месячных отчетов бюджетными учреждениями специальной инструкцией.

Порядок составления месячных отчетов распространяется на центральные органы власти, главных распорядителей бюджетных средств, учреждения и организации, получают средства из государственного и / или местных бюджетов без исключения. Учреждения силовых и правоохранительных органов составляют месячную отчетность по всем формам и по всем правилам, касающимся гражданских учреждений.

Общая терминология определена Инструкцией о порядке составления в 2000 году месячных и квартальных отчетов учреждениями и организациями, основная деятельность которых осуществляется за счет средств государственного и / или местных бюджетов.

В частности, следует знать, что:

• ассигнование - полномочия распорядителю бюджетных средств на взятие обязательств и расходования бюджетных средств на конкретную цель в процессе исполнения бюджета, предоставленного соответственно бюджетному назначению;

• общий фонд сметы доходов и расходов бюджетного учреждения и организации - Средства, поступающие из общего фонда бюджета, за счет которого содержится это учреждение или организация;

• депозитные суммы - средства, которые не принадлежат бюджетному учреждению, поступающих в временное распоряжение и с наступлением соответствующих условий пересчитываются по назначению. Они не принадлежат к средствам специального фонда;

• плата за услуги, предоставляемые бюджетными учреждениями, - доходы бюджетных учреждений и организаций, которые они получают от предоставления платных услуг, выполнения работ, реализации продукции или другой деятельности, осуществляемой на основании соответствующих нормативно-правовых актов, и используются по целевому назначению согласно смете доходов и расходов. Сюда также относятся:

- Плата за обучение в государственных школах эстетического воспитания детей;

- Средства, поступающие на питание детей в интернатах при школах и группах продленного дня;

- Плата за пользование общежитием при высших учебных заведениях и учреждениях последипломного образования;

- Средства, которые остаются учебным заведениям профессионально-технического образования от сумм, поступивших за работы, выполненные учащимися, и по договорам о подготовке кадров и повышение квалификации работников;

- Средства спецконтингента и сотрудников за питание, полученное по месту работы;

- Средства по расчетам за форменную одежду, которую выдают работникам некоторых министерств (других центральных органов исполнительной власти) и подведомственных им учреждений;

- Средства, поступающие как частичная компенсация стоимости спортивной формы, выдается согласно действующему законодательству спортсменам, учащимся спортивных учреждений;

- Средства, полученные от реализации путевок в санаторно-курортных учреждений и учреждений отдыха;

- Средства, полученные на содержание учреждений и учреждений в порядке долевого участия;

- Отчисления от хозрасчетных учреждений и организаций, находящихся в ведении учреждений, если это предусмотрено действующим законодательством;

- Денежные поступления от реализации продукции и услуг учреждениями государственной сортоиспытательной сети, государственными проектно-разведывательными

станциями химизации сельского хозяйства и машиноиспытательных станциями;

- Средства, поступающие от деятельности заведений общественного питания которые принадлежат бюджетным учреждениям и организациям.

• другие источники собственных поступлений бюджетных учреждений - это гранты и подарки, полученные бюджетными учреждениями, и средства бюджетных учреждений, получаемые на выполнение отдельных поручений;

• поступления ассигнований - ассигнования общего фонда, которые фактически поступили на счет учреждения и использование которых осуществляется согласно смете доходов и расходов учреждения;

• план ассигнований из общего фонда бюджета учреждения - помесячное распределение расходов, утвержденных в смете для общего фонда, по сокращенной форме экономической классификации, который регламентирует взятие учреждением обязательств в течение года;

• специальный фонд сметы доходов и расходов бюджетного учреждения и организации - средства, поступающие на конкретную цель и расходуются на соответствующие расходы за счет этих поступлений. Специальный фонд состоит из собственных поступлений (специальные средства, средства на выполнение отдельных поручений, другие собственные поступления), субвенций, полученных из бюджета другого уровня, и других доходов специального фонда;

• получатели средств бюджета - это предприятия, организации, учреждения, не имеют статуса бюджетных учреждений, или организации, которые получают средства из бюджета непосредственно через распорядителей средств бюджета;

• обязательства - обязательства, возникающие из договоров (соглашений, заказов), согласно которым распорядитель средств бюджета как потребитель товаров, работ, услуг должен уплатить положенную сумму исполнителю при реализации этих договоров (Далее - обязательство).

Обязательства учитываются органами Государственного казначейства на счетах забалансового учета плана счетов выполнения государственного и местных бюджетов;

• финансовое обязательство - обязательство распорядителя средств бюджета оплатить средства за предоставленные товары (услуги) или другие идентичные операции на выполнение обязательства или соответственно первичных финансовых документов.

Финансовые обязательства учитываются: распорядителями средств бюджета - как кредиторская задолженность, а органами Государственного казначейства - на счетах забалансового учета плана счетов выполнения государственного и местных бюджетов.

Все бюджетные учреждения и организации, которые получают средства государственного бюджета, отчитываются по результатам своей деятельности в течение месяца в объеме 7 форм, в частности:

• № 2мд "Отчет о выполнении сметы учреждения";

• № 2-валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины ";

• № 4-1мд "Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями ";

• № 4-2мд "Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений ";

• № 4-3 д "Отчет о поступлении и использовании других поступлений

специального фонда ";

• № 7мд "Отчет о задолженности бюджетных учреждений";

• № 8мд "Отчет о финансовых обязательствах бюджетных учреждений". Учреждения и организации, которые получают средства местных бюджетов,

месячный отчет об исполнении смет подают по таким же формам (кроме формы № 2-валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины "), однако с пометкой - мы (месячная, местный бюджет).

Все эти формы, как для учреждений, содержащихся за счет средств государственного бюджета, так и для учреждений, финансируемых из местных бюджетов, имеют общие правила заполнения.

| Форма № "Отчет о выполнении сметы учреждения " | Состоит по каждой программе в разрезе кодов экономической классификации расходов | ||

| 1 | Утверждено сметой на год | Указывается годовая сумма, утвержденная сметой доходов и расходов, или сумма уточненного назначения | |

| 2 | План ассигнований на отчетный период | Отображается накопительным итогом с начала года только по кодам экономической классификации расходов 1110 "Оплата труда работников бюджетных учреждений", 1120 "Начисления на заработную плату ", 1160" Оплата коммунальных услуг и энергоносителей ", 1340 "Текущие трансферты населению» и 5000 «Прочие расходы». | |

| 3 | Лимиты ассигнований отчетного периода | Указывается сокращение (ограничения) расходов общего фонда, если оно будет принято. | |

| 4 | Остаток средств на начало отчетного года | Указывается сумма на начало отчетного года в разрезе кодов экономической классификации расходов, при этом общая сумма строки "Всего по учреждению" должна соответствовать остатку по выписке с регистрационного (текущего) счета на начало года | |

| 5 | Поступило средств за отчетный период | Указывается сумма средств в разрезе гадов экономической классификации расходов, фактически поступившая на имя учреждения, за минусом сумм остатков средств на регистрационных (Текущих) счетах, которые были не использованы и перечислены в бюджет | |

| 6 | Кассовые расходы за отчетный период | Указывается в разрезе кодов экономической классификации. Это расходы, проведены путем перечисления средств с регистрационных (текущих) счетов, открытых в органах Государственного казначейства (учреждениях банков) по любым какими видами операций. Расходы уменьшаются на суммы, поступившие на регистрационные (текущие) счета на восстановление кассовых расходов | |

| 7 | Остаток средств на конец отчетного периода | Указывается сумма на конец отчетного периода в разрезе кодов экономической классификации расходов | |

Порядок составления этой формы отчетности не отличается от формы № 2м (д / м), однако следует обратить внимание на правильность проставления данных, а именно остатка средств на начало отчетного периода, суммы поступлений за отчетный период, кассовых расходов, остатка средств на конец отчетного периода, которые указываются как в иностранной, так и в национальной валюте по курсу Национального банка Украины на дату совершения операций.

Суммы курсовой разницы, образовавшейся при оценке одинакового количества единиц иностранной валюты в национальной при разных валютных курсах, указываются в гривнах.

При этом графы, где указываются фактические расходы, в месячных отчетах не заполняются. Средства общего фонда бюджета по международной деятельности, получают учреждения в национальной валюте Украины, в форме № 2-валюта также не отображаются.

Кроме того, Инструкцией о порядке составления в 2002 году месячной финансовой отчетности не предусмотрено составление формы № 2-валюта учреждениями и организациями, которые получают средства местных бюджетов.

Сводные месячные отчеты по формам № 2мд "Отчет о выполнении сметы учреждения" или № 2мм "Отчет о выполнении сметы учреждения", по соответствующим формам № 4мд или № 4мм и по формам № 7мд "Отчет о задолженности бюджетных учреждений" или № 7мм "Отчет о задолженности бюджетных учреждений" главными распорядителями средств в Государственного казначейства Украины не представляются, кроме главных распорядителей, учреждения которых имеют право не обслуживаться в органах Государственного казначейства Украина.

Отчеты формы № 4-м (д / м) о поступлении и использовании средств специального фонда составляются в разрезе кодов программной (временной - для местных бюджетов) классификации расходов по формам в разрезе видов средств, в частности:

Остановимся на особенностях заполнения отдельных граф отчетов форм № 4-м:

| № графы | Название графы | Форма | Объяснение |

| Графа 3 | "Утверждено сметой на год" | № 4-1м (д / м) № 4-2м (д / м) № 4-Зм (д / м) | Отображается годовая сумма планового назначения по соответствующим источником поступлений специального фонда. Если течение отчетного периода в смету были введены изменения, то в этой графе проставляется сумма уточненного назначения |

| Графа 4 | "Остаток на начало года" | № 4-1 м (д / м) № 24-2м (д / м) № 4-Зм (д / м) | Показываются общие суммы остатков (Денежных средств на текущих и специальных регистрационных счетах) без распределения по кодам экономической классификации расходов, а остатки должны соответствовать данным выписок со специальных регистрационных (текущих) счетов органов Государственного казначейства (учреждений банков) на эти даты Остатки денежных средств проставляются с распределением по кодам экономической классификации расходов. Общая сумма должна соответствовать остаткам по данным выписок со специальных регистрационных (Текущих) счетов органа Государственного казначейства (учреждений банков) на эти даты |

| Графа 5 | "Перечислен остаток» | № 4-1 м (д / м) № 4-2м (д / м) № 4-Зм (д / м) | Отображение сумма поступлений данного вида специального фонда прошлого отчетного периода была согласно действующему законодательству перечислена по назначению в отчетном периоде (перечислена в бюджет; возвращена учреждению, предоставившему эти средства и т.д.) |

| Графа 6 | "Поступило доходов" | № 4-1м (д / м) № 4-2м (д / м) № 4-Зм (д / м) | Отражается сумма поступлений специального фонда по данному виду, поступившей на специальный регистрационный (Текущий) счет в отчетном периоде. Сумма уменьшается на средства, возвращенные физическим и юридическим лицам и / или перечисленные подведомственном органа или органа высшего уровня |

| Графа 7 | "Кассовые расходы" | № 4-1м (д / м) № 4-2м (д / м) № 4-Зм (д / м) | Отражается сумма кассовых расходов специального фонда бюджета по соответствующему источником поступлений в разрезе кодов экономической классификации, т.е. расходов, проведенных путем перечисления средств со специальных регистрационных (текущих) счетов, открытых в органах Государственного казначейства (учреждениях банков) по любыми видами операций. Расходы уменьшаются на суммы, внесенные на специальные регистрационные (текущие) счета на восстановление кассовых расходов |

Форма № 7мд и Форма № 7мм "Отчет о задолженности бюджетных учреждений" состоит учреждениями, которые получают средства как из государственного бюджета, так и из местных, на основании данных бухгалтерского учета о фактической дебиторской и кредиторской задолженность учреждения, возникшей в связи с исполнением сметы за текущий и прошлые годы. Кроме того, эта форма составляется отдельно по общему и специальным фондами.

В форму № 7м (д / м) также включается задолженность учреждений по суммам недостач и краж средств и материальных ценностей, ущерб за порчу материальных ценностей, отнесенных на счет виновных лиц, и задолженность по другим суммам, подлежащим удержанию установленным порядком. Эта задолженность отражается по тому коду экономической классификации расходов, по которым она была проведена при исполнении сметы (приобретены материальные ценности, полученная наличность в банке и т.д.).

Все операции учреждения (в т.ч. задолженность), возникших по расходам, не предусмотренных сметой доходов и расходов (например - задолженность на выплату пособия и компенсации гражданам, пострадавшим вследствие Чернобыльской катастрофы), в отчете формы № 7м (д / м), как и в отчете формы № 4м (Д / м), не учитываются.

Для удобства особенности, которые необходимо учесть при составлении этой формы отчетности, представим в виде таблицы:

| Форма № 7м | Отчет составляется в разрезе кодов экономической и программной (временной) классификации расходов и содержит информацию о задолженности бюджетных учреждений как по расходам, так и по начисленным доходам. | |

| Строка 010 | "Доходы" | Отражается общая сумма дебиторской и общая сумма кредиторской задолженности учреждения на отчетную дату, возникшей при предоставлении услуг, в частности: дебиторская задолженность - начислен и несдержан доход за предоставленные услуги; кредиторская задолженность - поступила оплата за оказанную услугу в большей сумме, чем была начислена |

| Строка 020 | "Расходы всего" | Указывается сумма обобщенной задолженности учреждения на отчетную дату, возникшей при исполнении расходной части сметы |

| Строка 030-410 | "Текущие расходы" | расшифровывают строку 020. Отображается задолженность по расходам в разрезе кодов экономической классификации расходов |

| строка 420 | "Всего" | Сумма строк 010 "Доходы" и 020 "Расходы - Всего " |

| Графа 4 | "Дебиторская задолженность - на начало года " | Сумма дебиторской задолженности учреждения по состоянию на 01.01.2001 г. Эта сумма должна соответствовать данным бухгалтерского учета и данным формы № 1 «Баланс» и № 7 «Отчет о задолженности бюджетных учреждений "годового финансового отчета за отчетный год |

| Графа 5 | "Дебиторская задолженность - на отчетную дату " | Отображение сумма дебиторской задолженности учреждения, возникла при исполнении сметы доходов и расходов за текущий и прошлые годы и находится на бухгалтерском учете по состоянию на дату составления отчета |

| Графа 6 | "Кредиторская задолженность - на начало года " | Отображение сумма кредиторской задолженности учреждения по состоянию на первое число следующего за отчетным года, что соответствует данным бухгалтерского учета и данным форм № 1 "Баланс" и № 7 «Отчет о задолженности бюджетных учреждений "годового финансового отчета за 2000 год |

| Графа 7 | "Кредиторская задолженность на отчетную дату - Всего " | Отображение сумма кредиторской задолженности учреждения, возникла при исполнении сметы доходов и расходов за текущий и прошлые годы и находится на бухгалтерском учете по состоянию на дату составления отчета |

| Графа 8 | "Кредиторская задолженность - На отчетную дату, из нее просроченная задолжен- ность " | Уточняется сумма задолженности по истекшим сроком оплаты из общей суммы кредиторской задолженности учреждения, зарегистрированная в органе Государственного казначейства Украины. |

Форма № 8мд и Форма № 8мм "Отчет о финансовых обязательствах бюджетных учреждений" состоит всеми учреждениями и организациями, получающими средства государственного или местных бюджетов и находятся на казначейском обслуживании. Отчет составляется по каждой программе по учреждениям Государственного бюджета и за каждым коду временной классификации расходов по учреждениям местного бюджета в разрезе кодов экономической классификации расходов.

В отчете должны найти отражение:

• все обязательства (договоры, счета-фактуры, акты выполненных работ и т.п.), которые, согласно приказу Государственного казначейства Украины от 19.10.2000 г. за № 103, зарегистрированы в органе Государственного казначейства;

• сумма кредиторской задолженности учреждения со всей суммы финансовых обязательств, зарегистрированных в органе Государственного казначейства.

Всего по составлению месячной отчетности необходимо добавить лишь, что средства, поступающие на имя учреждений и, в соответствии с действующими нормативными актами, относятся на восстановление кассовых расходов (за телефонные переговоры, ошибочно перечислены), отражаются в соответствующих формах финансовой отчетности как уменьшение кассовых расходов по тому коду экономической классификации расходов, за которым они были проведены. Кроме того, отчеты составляются в гривнях, а сводные отчеты - в тысячах гривен с одним десятичным знаком.