Грідасов В.М. Інвестування (2004)

Аналіз інвестиційних ризиків в умовах невизначеності

В існуючій практиці при аналізі ефективності стратегії, інвестиційної діяльності в умовах невизначеності жоден з існуючих критеріїв не дає змогу повною мірою використати всю на-І явну в менеджера інформацію і застосувати до цієї інформації накопичений досвід та інтуїція менеджера (чи особи, що приймає рішення).

Математичні дані характеризують тільки частину навколишнього середовища підприємства, великий вплив на реалізацію інвестиційних проектів роблять фактори, які неможливої показати за допомогою чисел. Якщо аналізувати стратегію інвестиційної діяльності тільки за допомогою використання математичних даних, то результати аналізу дадуть необ'єктивне відображення реальних подій при реалізації інвестиційного проекту. Використання накопиченого досвіду експерта (декількох експертів) дасть можливість більш об'єктивно оцінити ситуацію при реалізації інвестиційного проекту.

Поширені у світовій практиці критерії Бернуллі — Лапласа, Гіббса — Джейнса, Ходжеса — Лемана використовують під час аналізу практично всі наявні математичні дані, однак не беруть до уваги особистий досвід менеджера.

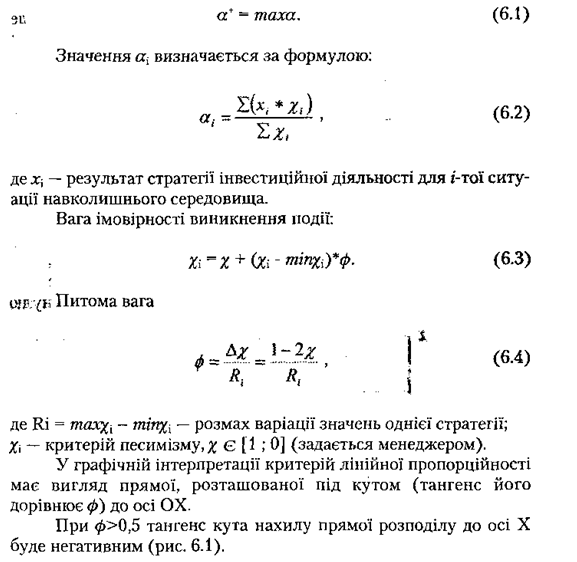

Інші критерії підходять до вибору оптимальної стратегії з урахуванням максимальної протидії навколишнього середовища (Вальда, Севіджа).

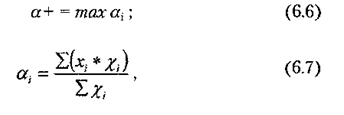

Критерій Гурвіца став спробою застосувати особистий досвід менеджера і його оцінювання майбутнього ходу подій за тими результатами, що можуть принести позитивні результати стратегії інвестиційної діяльності за певних умов (станах навколишнього середовища). Цей критерій хоч і враховує особистий досвід менеджера, але застосовує його вкрай обмежено, тільки до крайніх результатів кожної стратегії.

У сучасних умовах для прийняття рішень особистий досвід та інтуїція особи, що приймає рішення, настільки ж важливі, як і інформація про можливість одержання прибутку чи збитку внаслідок виникнення різних ситуацій.

Для цього потрібно критерій, який враховував би як математичні дані про можливі ситуації та їхні результати у випадку застосування кожної стратегії інвестиційної діяльності на ринку, так і особистий досвід та інтуїцію менеджера, цим вимогам відповідає критерій лінійної пропорційності.

Суть пропонованого критерію лінійної пропорційності полягає у визначенні для кожного результату стратегії інвестиційної діяльності визначеної імовірності, що задається менеджером з погляду передбачуваної протидії навколишнього середовища (критерій песимізму).

Оптимальною стратегією інвестиційної діяльності буде та, при якій очікуваний ефект на вкладений капітал буде максимальним, тобто яка задовольняє умові:

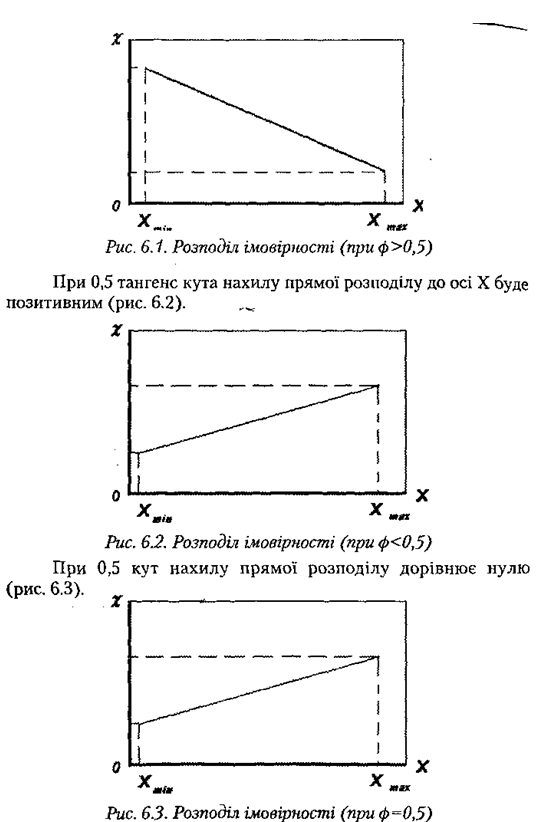

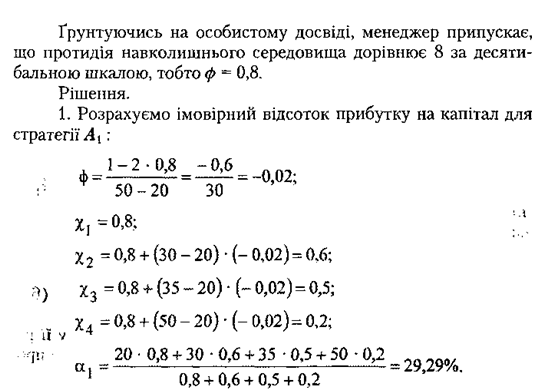

При 0,5 критерій лінійної пропорційності вироджується в критерій Бернуллі — Лапласа. Тобто, можна сказати, що критерій Бернуллі — Лапласа є часткою випадкового критерію пропорційної залежності.

Розглянемо можливі варіанти застосування критерію пропорційної залежності для конкретної ситуації.

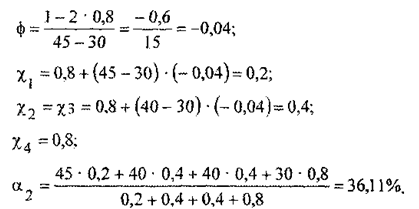

Приклад. На ринку існує 4 можливі ситуації. У нас є 3 варіанти стратегій інвестиційної діяльності і характерна величина відсотка прибутку на вкладений капітал. Покажемо це у вигляді матриці (табл. 6.1).

Таблиця 6.1.

Матриця стратегій інвестиційної діяльності

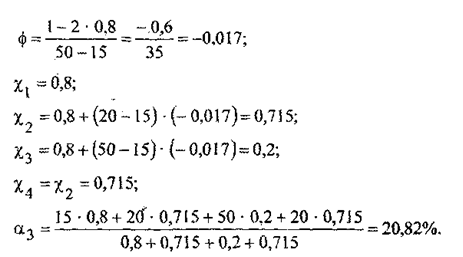

2. Розрахуємо імовірний відсоток прибутку на капітал для стратегії А2 :

3. Розрахуємо імовірний відсоток прибутку на капітал для стратегії А2:

Тоді остаточно можна записати такий вирах:

Оптимальною буде стратегія А2 , тому що у випадку її реалізації відсоток прибутку на вкладений капітал при заданій протидії середовища буде максимальним.

Застосування критерію лінійної пропорційності при обґрунтуванні рішень про інвестування в умовах невизначеності дає змогу значно зменшити ризик неефективного вкладення засобів через недолік даних про стан навколишнього середовища в майбутньому, за рахунок оптимального поєднання наявних у даних і особистого досвіду менеджера (особи, що приймає рішення).

Якщо виникає ситуація, при якій неможливо застосувати особистий досвід особи, що приймає рішення, тоді критерій лінійної пропорційності застосувати неможливо.

При реалізації інвестиційних проектів результат найчастіше виявляється приблизно рівновіддалений від його крайніх значень, тобто імовірність появи середнього результату інвестиційної діяльності вища, ніж імовірність появи крайніх результатів при реалізації інвестиційних проектів.

Суть пропонованого критерію пропорційності полягає у визначенні для кожного результату стратегії інвестиційної діяльності певної імовірності, величина якої задається виходячи з загальної тенденції розподілу імовірностей, яку можна описати з використанням кривої Гаусса.

У процесі реалізації інвестиційного проекту існують сотні можливих потенційних ринкових ситуацій (генеральна сукупність), а використовуються для аналізу тільки трохи найбільш очевидних із них. Це дає змогу використовувати граничну помилку вибірки для визначення дисперсії генеральної сукупності.

Для розрахунку дисперсії генеральної сукупності робимо допущення, що гранична помилка вибірки становить 5% від середнього значення результатів стратегії інвестиційної діяльності з імовірністю 0,9545.

Оптимальною стратегією інвестиційної діяльності буде та, при якій очікуваний ефект на вкладений капітал буде максимальним, тобто задовльнятиме умові:

Таким чином, із застосуванням критерію пропорційності при обґрунтуванні рішень про інвестування в умовах невизначеності, коли неможливо скористатися особистим досвідом менеджера, ризик неефективного вкладення засобів значно зменшується.

Застосування критерію лінійної пропорційності і критерію пропорційності дає змогу більш обґрунтовано вибрати напряму вкладення засобів, зменшити ризик інвестування, підвищити ефективність використання інвестованих ресурсів. Наслідком цього є підвищення інвестиційної привабливості фірми.

Використана література: Грідасов, В.М. Інвестування: Навчальний посібник. / В.М. Грідасов, С.В. Кривченко, О.Є. Ісаєва. — К.: Центр навчальної літератури, 2004

Математичні дані характеризують тільки частину навколишнього середовища підприємства, великий вплив на реалізацію інвестиційних проектів роблять фактори, які неможливої показати за допомогою чисел. Якщо аналізувати стратегію інвестиційної діяльності тільки за допомогою використання математичних даних, то результати аналізу дадуть необ'єктивне відображення реальних подій при реалізації інвестиційного проекту. Використання накопиченого досвіду експерта (декількох експертів) дасть можливість більш об'єктивно оцінити ситуацію при реалізації інвестиційного проекту.

Поширені у світовій практиці критерії Бернуллі — Лапласа, Гіббса — Джейнса, Ходжеса — Лемана використовують під час аналізу практично всі наявні математичні дані, однак не беруть до уваги особистий досвід менеджера.

Інші критерії підходять до вибору оптимальної стратегії з урахуванням максимальної протидії навколишнього середовища (Вальда, Севіджа).

Критерій Гурвіца став спробою застосувати особистий досвід менеджера і його оцінювання майбутнього ходу подій за тими результатами, що можуть принести позитивні результати стратегії інвестиційної діяльності за певних умов (станах навколишнього середовища). Цей критерій хоч і враховує особистий досвід менеджера, але застосовує його вкрай обмежено, тільки до крайніх результатів кожної стратегії.

У сучасних умовах для прийняття рішень особистий досвід та інтуїція особи, що приймає рішення, настільки ж важливі, як і інформація про можливість одержання прибутку чи збитку внаслідок виникнення різних ситуацій.

Для цього потрібно критерій, який враховував би як математичні дані про можливі ситуації та їхні результати у випадку застосування кожної стратегії інвестиційної діяльності на ринку, так і особистий досвід та інтуїцію менеджера, цим вимогам відповідає критерій лінійної пропорційності.

Суть пропонованого критерію лінійної пропорційності полягає у визначенні для кожного результату стратегії інвестиційної діяльності визначеної імовірності, що задається менеджером з погляду передбачуваної протидії навколишнього середовища (критерій песимізму).

Оптимальною стратегією інвестиційної діяльності буде та, при якій очікуваний ефект на вкладений капітал буде максимальним, тобто яка задовольняє умові:

При 0,5 критерій лінійної пропорційності вироджується в критерій Бернуллі — Лапласа. Тобто, можна сказати, що критерій Бернуллі — Лапласа є часткою випадкового критерію пропорційної залежності.

Розглянемо можливі варіанти застосування критерію пропорційної залежності для конкретної ситуації.

Приклад. На ринку існує 4 можливі ситуації. У нас є 3 варіанти стратегій інвестиційної діяльності і характерна величина відсотка прибутку на вкладений капітал. Покажемо це у вигляді матриці (табл. 6.1).

Таблиця 6.1.

Матриця стратегій інвестиційної діяльності

| Стратегії | Ситуації | аі | |||

| Q1 | Q2 | Q3 | Q4 | ||

| А1 | 20 | 30 | 35 | 50 | 29,29 |

| А2 | 45 | 40 | 40 | 30 | 36,11 |

| А3 | 15 | 20 | 50 | 20 | 20,82 |

2. Розрахуємо імовірний відсоток прибутку на капітал для стратегії А2 :

3. Розрахуємо імовірний відсоток прибутку на капітал для стратегії А2:

Тоді остаточно можна записати такий вирах:

Оптимальною буде стратегія А2 , тому що у випадку її реалізації відсоток прибутку на вкладений капітал при заданій протидії середовища буде максимальним.

Якщо виникає ситуація, при якій неможливо застосувати особистий досвід особи, що приймає рішення, тоді критерій лінійної пропорційності застосувати неможливо.

При реалізації інвестиційних проектів результат найчастіше виявляється приблизно рівновіддалений від його крайніх значень, тобто імовірність появи середнього результату інвестиційної діяльності вища, ніж імовірність появи крайніх результатів при реалізації інвестиційних проектів.

Суть пропонованого критерію пропорційності полягає у визначенні для кожного результату стратегії інвестиційної діяльності певної імовірності, величина якої задається виходячи з загальної тенденції розподілу імовірностей, яку можна описати з використанням кривої Гаусса.

У процесі реалізації інвестиційного проекту існують сотні можливих потенційних ринкових ситуацій (генеральна сукупність), а використовуються для аналізу тільки трохи найбільш очевидних із них. Це дає змогу використовувати граничну помилку вибірки для визначення дисперсії генеральної сукупності.

Для розрахунку дисперсії генеральної сукупності робимо допущення, що гранична помилка вибірки становить 5% від середнього значення результатів стратегії інвестиційної діяльності з імовірністю 0,9545.

Оптимальною стратегією інвестиційної діяльності буде та, при якій очікуваний ефект на вкладений капітал буде максимальним, тобто задовльнятиме умові:

Таким чином, із застосуванням критерію пропорційності при обґрунтуванні рішень про інвестування в умовах невизначеності, коли неможливо скористатися особистим досвідом менеджера, ризик неефективного вкладення засобів значно зменшується.

Застосування критерію лінійної пропорційності і критерію пропорційності дає змогу більш обґрунтовано вибрати напряму вкладення засобів, зменшити ризик інвестування, підвищити ефективність використання інвестованих ресурсів. Наслідком цього є підвищення інвестиційної привабливості фірми.

Використана література: Грідасов, В.М. Інвестування: Навчальний посібник. / В.М. Грідасов, С.В. Кривченко, О.Є. Ісаєва. — К.: Центр навчальної літератури, 2004