Булгакова С.О. Історія казначейства (2002)

4.3. Реєстраційні рахунки

Реєстраційні рахунки - це рахунки, які відкриваються в органах Державного казначейства розпорядникам коштів усіх ступенів як складові Єдиного казначейського рахунку для обліку витрат, передбачених їх кошторисами доходів і видатків відповідно до бюджетної класифікації.

Для відкриття реєстраційних рахунків заводяться особові справи на розпорядників коштів. Розпорядники коштів подають до органів Державного казначейства такі документи:

• заяву на відкриття рахунку в системі органів Державного казначейства, підписану керівником та головним бухгалтером;

• довідку про внесення до Єдиного Державного реєстру підприємств та організацій України із зазначенням ідентифікаційного коду;

• копію затвердженого положення або статуту про установу, підприємство, організацію, засвідчену вищестоящою установою або нотаріально;

• доведений до розпорядника коштів поквартальний обсяг асигнувань, що передбачений у бюджеті України, з розподілом по розділах, главах, параграфах і статтях бюджетної класифікації;

• затверджений кошторис доходів і видатків із поквартальним розподілом;

• картку із зразками підписів осіб, яким відповідно до законодавства У країни надано право розпорядження рахунком і підписування платіжних та інших розрахункових документів і відбитком печатки;

• звіт про виконання кошторису видатків установи на дату закриття фінансування на поточні бюджетні рахунки в установі уповноваженого

банку (тобто на момент переходу на казначейське виконання кошторисів видатків);

• витяг з особової картки розпорядника коштів (у випадках зміни адреси та органу Державного казначейства).

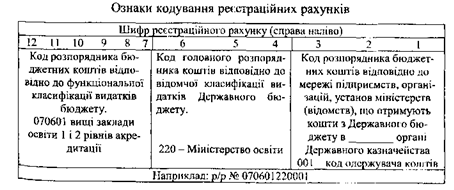

Згідно з поданими документами здійснюється реєстрація розпорядників коштів у зведеному реєстрі, у якому на підставі централізовано встановленого Держказначейством коду кожній бюджетній установі надається номер. Дані номери є складовою частиною коду їхніх реєстраційних рахунків. Реєстраційні рахунки розпорядників коштів відкриваються в розрізі розділів бюджетної класифікації за встановленим порядком.

Рахунки відкриваються на один бюджетний рік і щорічно поновлюються. Реєстраційні рахунки відкриваються на підставі договорів між розпорядниками коштів та органами Державного казначейства.

Договір складається за встановленою формою і містить предмет договору, права і обов’язки сторін, порядок розв’язування спорів, строки дії договору, порядок його зміни і припинення, інші умови. Договір передбачає право Державного казначейства України припиняти фінансування видатків у разі виявлення фактів порушень встановленого порядку виконання Державного бюджету.

Згідно з договором казначейство забезпечує розрахункове обслуговування розпорядника коштів у межах лімітів видатків відповідно до затвердженого кошторису видатків та фактичних надходжень на Єдиний казначейський рахунок Державного бюджету.

Згідно з договором казначейство забезпечує розрахункове обслуговування розпорядника коштів у межах лімітів видатків відповідно до затвердженого кошторису видатків та фактичних надходжень на Єдиний казначейський рахунок Державного бюджету.

Казначейство має право:

• здійснювати перевірки фінансово-бухгалтерських документів про зарахування, перерахування і використання бюджетних коштів;

• одержувати матеріали, які необхідні для здійснення попереднього контролю за раціональним і цільовим витрачанням коштів, що виділяються із Державного бюджету.

Розпорядники коштів мають право розпоряджатися грошовими коштами, що знаходяться на його реєстраційних рахунках, у межах затвердженого кошторису видатків та затверджених головним розпорядником коштів лімітів видатків, контролювати своєчасність зарахування коштів на свої рахунки та їх перерахування.

Казначейство зобов’язується:

• надавати розпоряднику коштів усі послуги із розрахункового обслуговування, передбачені законодавством стосовно коштів Державного бюджету;

• своєчасно проводити розрахункові операції за дорученням розпорядників коштів;

• здійснювати списання коштів із рахунку розпорядника коштів за поданими розрахунково-платіжними документами згідно із затвердженим кошторисом видатків і в межах наявних на ньому коштів;

• забезпечувати таємницю операцій на рахунках розпорядників коштів.

Розпорядники коштів несуть відповідальність за неправильність оформлення розрахунково-платіжних документів щодо оплати рахунків і повинні подавати звіти про використані кошти Державного бюджету у строки, що встановлені казначейством.

Дія договору може бути припинена за ініціативою однієї із сторін у разі виявлення фактів порушень встановленого порядку виконання Державного бюджету; у випадках припинення діяльності однієї із сторін.

Кожний конкретний розпорядник коштів у системі казначейства може мати кілька реєстраційних рахунків, що залежить від деталізації контролю за використанням бюджетних коштів відповідно до бюджетної класифікації.

Орган Державного казначейства, на території якого знаходиться конкретний розпорядник бюджетних коштів, дає вказівки уповноваженому банку (у вигляді платіжного доручення) на перерахування коштів Державного бюджету за призначенням, що визначається розпорядником бюджетних коштів.

Процес надходження коштів по доходах Державного бюджету України є складним і відбувається у декілька етапів, у яких активну участь беруть органи Державного казначейства.

Платники податків, рахунки яких відкриті в установах комерційних або Національного банків, перераховують платежі до Державного бюджету на доходні рахунки органів Державного казначейства, які знаходяться в установах уповноважених або Національного банків на відповідній території і відкриті з кожного їх виду.

Подальший рух коштів здійснюється за схемою: кошти, що надійшли на рахунки по доходах в органи Державного казначейства в автономному режимі перераховуються на транзитний (технічний) рахунок регіонального управління Національного банку, а потім - на зведений рахунок “Кошти Державного бюджету ” Головного управління Державного казначейства України.

Загальна сума надходжень перераховується на Єдиний казначейський рахунок для здійснення чергового кола платежів за видатками.

Участь органів Держказначейства у цих процесах, з одного боку, орієнтована на те, щоб максимально правильно визначити обсяг ресурсної бази Державного бюджету як в цілому, так і за окремими видами доходів в адміністративно-територіальному розрізі, і необхідна для визначення пріоритетних на сучасному етапі напрямів і обсягів фінансування Державного бюджету - з іншого.

Зазначені вище рахунки діють в Єдиному режимі, створюючи таким чином загальнодержавну інформаційно-обчислювальну систему Єдиного казначейського рахунку, яка виконує облік усіх здійснюваних на ньому операцій і дає можливість Державному казначейству мати в реальному режимі часу інформацію про баланс Єдиного казначейського рахунку; рух коштів по доходах і видатках Державного бюджету; рух коштів по місцевих бюджетах з моменту їх обслуговування в системі Державного казначейства.

Наявність на центральному рівні інформації про стан і рух бюджетних коштів на кожному із етапів їх проходження, деталізація обліку надає урядові і головним розпорядникам бюджетних коштів великі можливості для маневрування ресурсами та оперативного контролю за ними.

Для відкриття реєстраційних рахунків заводяться особові справи на розпорядників коштів. Розпорядники коштів подають до органів Державного казначейства такі документи:

• заяву на відкриття рахунку в системі органів Державного казначейства, підписану керівником та головним бухгалтером;

• довідку про внесення до Єдиного Державного реєстру підприємств та організацій України із зазначенням ідентифікаційного коду;

• копію затвердженого положення або статуту про установу, підприємство, організацію, засвідчену вищестоящою установою або нотаріально;

• доведений до розпорядника коштів поквартальний обсяг асигнувань, що передбачений у бюджеті України, з розподілом по розділах, главах, параграфах і статтях бюджетної класифікації;

• затверджений кошторис доходів і видатків із поквартальним розподілом;

• картку із зразками підписів осіб, яким відповідно до законодавства У країни надано право розпорядження рахунком і підписування платіжних та інших розрахункових документів і відбитком печатки;

• звіт про виконання кошторису видатків установи на дату закриття фінансування на поточні бюджетні рахунки в установі уповноваженого

• витяг з особової картки розпорядника коштів (у випадках зміни адреси та органу Державного казначейства).

Згідно з поданими документами здійснюється реєстрація розпорядників коштів у зведеному реєстрі, у якому на підставі централізовано встановленого Держказначейством коду кожній бюджетній установі надається номер. Дані номери є складовою частиною коду їхніх реєстраційних рахунків. Реєстраційні рахунки розпорядників коштів відкриваються в розрізі розділів бюджетної класифікації за встановленим порядком.

Рахунки відкриваються на один бюджетний рік і щорічно поновлюються. Реєстраційні рахунки відкриваються на підставі договорів між розпорядниками коштів та органами Державного казначейства.

Договір складається за встановленою формою і містить предмет договору, права і обов’язки сторін, порядок розв’язування спорів, строки дії договору, порядок його зміни і припинення, інші умови. Договір передбачає право Державного казначейства України припиняти фінансування видатків у разі виявлення фактів порушень встановленого порядку виконання Державного бюджету.

Згідно з договором казначейство забезпечує розрахункове обслуговування розпорядника коштів у межах лімітів видатків відповідно до затвердженого кошторису видатків та фактичних надходжень на Єдиний казначейський рахунок Державного бюджету.Казначейство має право:

• здійснювати перевірки фінансово-бухгалтерських документів про зарахування, перерахування і використання бюджетних коштів;

• одержувати матеріали, які необхідні для здійснення попереднього контролю за раціональним і цільовим витрачанням коштів, що виділяються із Державного бюджету.

Розпорядники коштів мають право розпоряджатися грошовими коштами, що знаходяться на його реєстраційних рахунках, у межах затвердженого кошторису видатків та затверджених головним розпорядником коштів лімітів видатків, контролювати своєчасність зарахування коштів на свої рахунки та їх перерахування.

Казначейство зобов’язується:

• надавати розпоряднику коштів усі послуги із розрахункового обслуговування, передбачені законодавством стосовно коштів Державного бюджету;

• своєчасно проводити розрахункові операції за дорученням розпорядників коштів;

• здійснювати списання коштів із рахунку розпорядника коштів за поданими розрахунково-платіжними документами згідно із затвердженим кошторисом видатків і в межах наявних на ньому коштів;

• забезпечувати таємницю операцій на рахунках розпорядників коштів.

Дія договору може бути припинена за ініціативою однієї із сторін у разі виявлення фактів порушень встановленого порядку виконання Державного бюджету; у випадках припинення діяльності однієї із сторін.

Кожний конкретний розпорядник коштів у системі казначейства може мати кілька реєстраційних рахунків, що залежить від деталізації контролю за використанням бюджетних коштів відповідно до бюджетної класифікації.

Орган Державного казначейства, на території якого знаходиться конкретний розпорядник бюджетних коштів, дає вказівки уповноваженому банку (у вигляді платіжного доручення) на перерахування коштів Державного бюджету за призначенням, що визначається розпорядником бюджетних коштів.

Процес надходження коштів по доходах Державного бюджету України є складним і відбувається у декілька етапів, у яких активну участь беруть органи Державного казначейства.

Платники податків, рахунки яких відкриті в установах комерційних або Національного банків, перераховують платежі до Державного бюджету на доходні рахунки органів Державного казначейства, які знаходяться в установах уповноважених або Національного банків на відповідній території і відкриті з кожного їх виду.

Подальший рух коштів здійснюється за схемою: кошти, що надійшли на рахунки по доходах в органи Державного казначейства в автономному режимі перераховуються на транзитний (технічний) рахунок регіонального управління Національного банку, а потім - на зведений рахунок “Кошти Державного бюджету ” Головного управління Державного казначейства України.

Загальна сума надходжень перераховується на Єдиний казначейський рахунок для здійснення чергового кола платежів за видатками.

Участь органів Держказначейства у цих процесах, з одного боку, орієнтована на те, щоб максимально правильно визначити обсяг ресурсної бази Державного бюджету як в цілому, так і за окремими видами доходів в адміністративно-територіальному розрізі, і необхідна для визначення пріоритетних на сучасному етапі напрямів і обсягів фінансування Державного бюджету - з іншого.

Зазначені вище рахунки діють в Єдиному режимі, створюючи таким чином загальнодержавну інформаційно-обчислювальну систему Єдиного казначейського рахунку, яка виконує облік усіх здійснюваних на ньому операцій і дає можливість Державному казначейству мати в реальному режимі часу інформацію про баланс Єдиного казначейського рахунку; рух коштів по доходах і видатках Державного бюджету; рух коштів по місцевих бюджетах з моменту їх обслуговування в системі Державного казначейства.

Наявність на центральному рівні інформації про стан і рух бюджетних коштів на кожному із етапів їх проходження, деталізація обліку надає урядові і головним розпорядникам бюджетних коштів великі можливості для маневрування ресурсами та оперативного контролю за ними.