Булгакова С.О. Історія казначейства (2002)

5.2. Організація роботи щодо виконання Державного бюджету за видатками

Перерахування коштів на здійснення видатків або сплата рахунків безпосередньо на користь суб’єктів господарської діяльності, які надали послуги або виконали роботи розпорядникам коштів, установи казначейства здійснюють на підставі розпису доходів і видатків Державного бюджету.

Розпис доходів і видатків — це розподіл бюджету за підрозділами бюджетної класифікації. Він є головним документом, на підставі якого здійснюється виконання бюджету, тобто забезпечуються надходження доходів і здійснення видатків. Складається він відповідно до прийнятого Верховною Радою України Закону України “Про Державний бюджет” на відповідний рік з урахуванням необхідної деталізації доходів і цільового спрямування видатків згідно з бюджетною класифікацією з визначенням річних призначень і поквартальним їх розподілом.

Бюджетний розпис є оперативним планом виконання Державного бюджету, на підставі якого відкриваються асигнування, перераховуються кошти місцевим бюджетам, розпорядникам коштів, зараховуються кошти на реєстраційні рахунки в казначействах, тобто здійснюється весь процес перерахування коштів і оплати рахунків, а також

контроль за виконанням бюджету.

Кошторис бюджетних установ, підприємств, організацій приводяться у відповідальність до бюджетного розпису, який затверджується міністром фінансів, а по місцевих бюджетах - відповідними фінорганами.

У двотижневий термін після опублікування в пресі Закону України “Про Державний бюджет України” затверджений розпис до ходів і видатків Міністерство фінансів України передає для виконання Державному казначейству, яке, у свою чергу, разом з головними розпорядниками коштів доводять його до територіальних органів Державного казначейства та нижчестоящих розпорядників коштів.

Управління Державного казначейства групують і узагальнюють дані і доводять розпис доходів і видатків в цілому до райміськвідділень. На підставі бюджетного розпису складається кошторис доходів і видатків бюджетної установи, який є основним документом, що визначає загальний обсяг, цільовий напрямок і поквартальний розподіл коштів.

Перерахування коштів та оплата витрат органами Державного казначейства провадяться за наявності даних про територіальне розташування мережі установ, підприємств і організацій та на підставі затверджених кошторисів доходів і видатків. Наявність цих двох документів є обов’язковою умовою для перерахування коштів або оплати витрат.

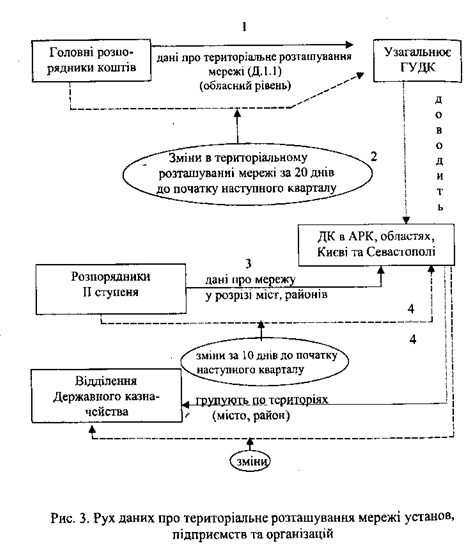

За місяць до початку бюджетного року головні розпорядники коштів подають до Державного казначейства на паперових та електронних носіях дані про територіальне розташування мережі установ, підприємств та організацій, яким вони розподіляють кошти на відповідній території (обласний рівень) (рис. 3).

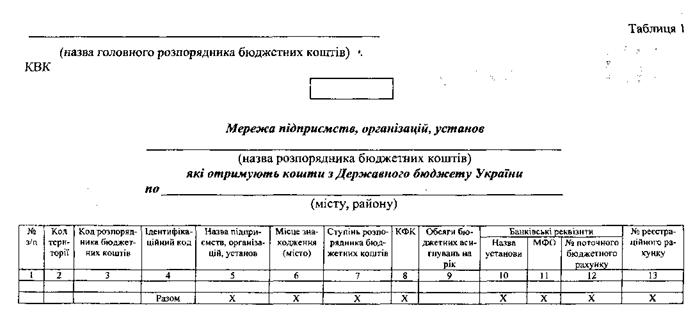

Дані про територіальне розташування мережі установ, підприємств та організацій подаються за встановленою формою, наведеною в табл. 1.

У табл. 1 вказуються код території, код одержувача коштів, його ідентифікаційний код, назва установи і місцезнаходження, ступінь розпорядника бюджетних коштів, код функціональної класифікації, обсяги бюджетних асигнувань на рік, банківські реквізити.

Державне казначейство узагальнює дані табл. 1 і до початку виділення асигнувань або перерахування коштів доводить мережу в розрізі розпорядників другого або третього ступеня до управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Про зміни в територіальному розташуванні мережі підвідомчих установ, які виникли в процесі виконання бюджету, головні розпорядники коштів повідомляють Державне казначейство не пізніше ніж за 20 днів до початку наступного кварталу. Розпорядники другого ступеня, у свою чергу, на паперових або електронних носіях подають далі до управлінь Державного казначейства про мережу підвідомчих установ, підприємств і організацій. Ці дані управління Держказначейства узагальнюють, групують по територіях (місто, район) і доводять до відділень Держказначейства.

При внесенні змін до територіального розташування мережі підприємств, установ у районах або містах розпорядники коштів не пізніше ніж за 10 днів до початку наступного кварталу подають в управління Державного казначейства дані про зміни в підвідомчих установах. Управління Державного казначейства їх узагальнюють, групують за територіями та доводять до відділень Державного казначейства.

Інформація щодо територіального розташування мережі установ, підприємств та організацій, які фінансуються з Державного бюджету України, збирається та обробляється за допомогою АРМ “Інформаційно-пошукова система по мережі бюджетного фінансування”.

Перерахування коштів та оплата витрат органами Державного казначейства на відповідній території здійснюється на підставі затверджених кошторисів доходів і видатків бюджетної установи.

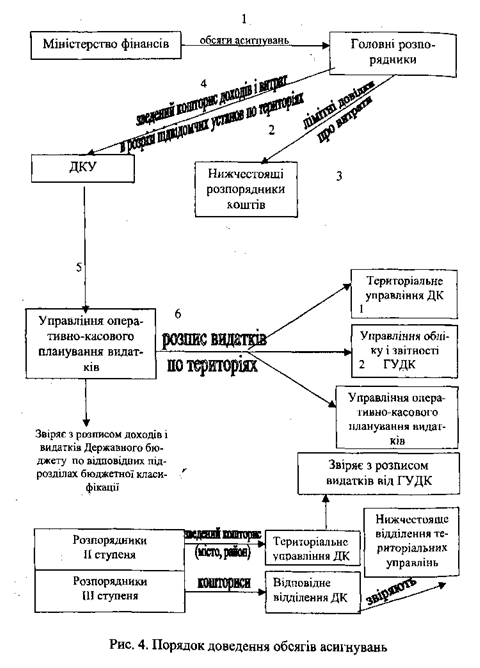

Для цього Міністерство фінансів України доводить до головних розпорядників коштів обсяги асигнувань, що виділяються з Державного бюджету. Отримавши їх, головні розпорядники коштів відповідно до Положення про порядок складання єдиного кошторису доходів і видатків бюджетної установи, яке затверджене постановою Кабінету Міністрів України від 16.02.98 р. № 164, доводять нижчестоящим розпорядникам коштів лімітні довідки про витрати з бюджету. Лімітні довідки є підставою для складання в областях єдиного кошторису доходів та видатків.

Після затвердження Державного бюджету, в місячний термін, головні розпорядники коштів складають зведений кошторис доходів і Датків у розрізі установ підвідомчих територій і подають його до Державного казначейства України (рис. 4).

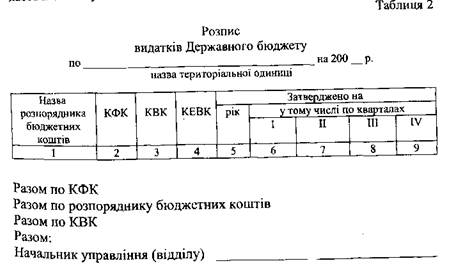

Зведений кошторис приймається в тому масштабі грошової одиниці, в якому складається розпис доходів та видатків Державного бюджету України. Загальна сума кошторису має відповідати сумам розпису доходів та видатків Державного бюджету, затвердженого міністром фінансів України. У Державному казначействі України зведені кошториси подаються в управління оперативно-касового планування видатків де звіряються суми, затверджені в кошторисах видатків, з сумами розпису доходів та видатків Державного бюджету по відповідних підрозділах бюджетної класифікації. Після звірки складається розпис видатків Державного бюджету за територіями, який затверджується начальником Державного казначейства України.

Розпис видатків по територіях (див. табл. 2) складається в трьох примірниках. Перший примірник розпису надсилається відповідному територіальному управлінню Державного казначейства, другий - передається управлінню бухгалтерського обліку і звітності Державного казначейства, а третій - залишається в управлінні оперативного планування видатків Державного казначейства.

Розпорядники коштів другого ступеня, отримавши лімітні довідки, складають зведений кошторис доходів і видатків у розрізі територій (місто, район) та підвідомчих установ і подають його в управління Державного казначейства в Автономній Республіці Крим, областей, міст Києва і Севастополя, а також доводять лімітні довідки

або кошториси до підвідомчих установ і організацій, тобто до розпорядників коштів третього ступеня.

Відділ обліку лімітів та контролю за виконанням кошторисів територіальних управлінь Державного казначейства звіряє відповідність сум, поданих розпорядником коштів другого ступеня у зведеному кошторисі, до сум розпису видатків, отриманих від Державного казначейства, а також перевіряють відповідність напрямкам бюджетної класифікації і доводять розписи видатків районним та міським відділенням Державного казначейства.

Отримавши, лімітні довідки, розпорядники коштів третього ступеня, складають кошториси доходів та видатків бюджетної установи, затверджують їх і подають відповідному відділенню Державного казначейства, які, у свою чергу, дані поданих кошторисів звіряють з даними розписів видатків, отриманих від управління Державного казначейства Складання розпису видатків Державного бюджету за територіями здійснюється за допомогою АРМ “Формування розпису видатків Державного бюджету за територіями”.

У процесі виконання Державного бюджету виникають зміни, які підлягають обліку в органах Державного казначейства. Зміни можуть

виникати у таких випадках:

а) зміни, внесені Міністерством фінансів України в установленому порядку протягом поточного року;

б) зміни, внесені в кошториси підвідомчих установ головними розпорядниками коштів у межах наданих їм прав.

Міністерство фінансів України повідомляє Державне казначейство відповідною довідкою про зміну кошторису видатків.

На підставі довідки про зміну кошторису видатків Державне казначейство України вносить зміни до розпису доходів та видатків Державного бюджету України (див. дод. 1).

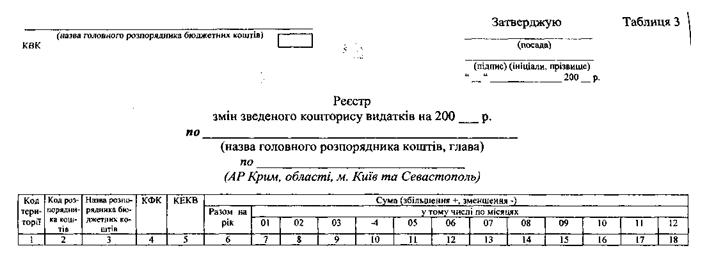

Головні розпорядники коштів подають до Державного казначейства України реєстр змін зведеного кошторису видатків у територіальному розрізі (табл. 3).

На підставі реєстру змін зведеного кошторису видатків Держав не казначейство України вносить зміни до розпису видатків Державного бюджету за територіями.

Дані про зміни групуються по територіях, після чого складається повідомлення про зміну розпису видатків, яке підписується на чальником управління оперативно-касового планування видатків і затверджується головою ДКУ. Повідомлення складається в трьох примірниках.

Перший примірник повідомлення про зміни розпису видатків Державного бюджету надсилається відповідному територіальному управлінню Державного казначейства, другий передається управлінню бухгалтерського обліку і звітності Державного казначейства, а третій залишається в управлінні оперативно-касового планування видатків.

Територіальні управління Державного казначейства повідомляють свої нижчестоящі органи про зміни в розписі видатків.

Внесення змін до розпису доходів та видатків Державного бюджету на підставі довідки про зміну кошторису видатків, одержаної від Міністерства фінансів України, здійснюється за допомогою АРМ “Облік фінансування”.

Внесення змін до розпису видатків Державного бюджету по територіях на підставі реєстру змін зведеного кошторису видатків, поданого головним розпорядником коштів, здійснюється за допомогою АРМ “Формування розпису видатків Державного бюджету за територіями”.

Розпис доходів і видатків — це розподіл бюджету за підрозділами бюджетної класифікації. Він є головним документом, на підставі якого здійснюється виконання бюджету, тобто забезпечуються надходження доходів і здійснення видатків. Складається він відповідно до прийнятого Верховною Радою України Закону України “Про Державний бюджет” на відповідний рік з урахуванням необхідної деталізації доходів і цільового спрямування видатків згідно з бюджетною класифікацією з визначенням річних призначень і поквартальним їх розподілом.

Бюджетний розпис є оперативним планом виконання Державного бюджету, на підставі якого відкриваються асигнування, перераховуються кошти місцевим бюджетам, розпорядникам коштів, зараховуються кошти на реєстраційні рахунки в казначействах, тобто здійснюється весь процес перерахування коштів і оплати рахунків, а також

контроль за виконанням бюджету.

Кошторис бюджетних установ, підприємств, організацій приводяться у відповідальність до бюджетного розпису, який затверджується міністром фінансів, а по місцевих бюджетах - відповідними фінорганами.

У двотижневий термін після опублікування в пресі Закону України “Про Державний бюджет України” затверджений розпис до ходів і видатків Міністерство фінансів України передає для виконання Державному казначейству, яке, у свою чергу, разом з головними розпорядниками коштів доводять його до територіальних органів Державного казначейства та нижчестоящих розпорядників коштів.

Управління Державного казначейства групують і узагальнюють дані і доводять розпис доходів і видатків в цілому до райміськвідділень. На підставі бюджетного розпису складається кошторис доходів і видатків бюджетної установи, який є основним документом, що визначає загальний обсяг, цільовий напрямок і поквартальний розподіл коштів.

Перерахування коштів та оплата витрат органами Державного казначейства провадяться за наявності даних про територіальне розташування мережі установ, підприємств і організацій та на підставі затверджених кошторисів доходів і видатків. Наявність цих двох документів є обов’язковою умовою для перерахування коштів або оплати витрат.

За місяць до початку бюджетного року головні розпорядники коштів подають до Державного казначейства на паперових та електронних носіях дані про територіальне розташування мережі установ, підприємств та організацій, яким вони розподіляють кошти на відповідній території (обласний рівень) (рис. 3).

У табл. 1 вказуються код території, код одержувача коштів, його ідентифікаційний код, назва установи і місцезнаходження, ступінь розпорядника бюджетних коштів, код функціональної класифікації, обсяги бюджетних асигнувань на рік, банківські реквізити.

Державне казначейство узагальнює дані табл. 1 і до початку виділення асигнувань або перерахування коштів доводить мережу в розрізі розпорядників другого або третього ступеня до управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Про зміни в територіальному розташуванні мережі підвідомчих установ, які виникли в процесі виконання бюджету, головні розпорядники коштів повідомляють Державне казначейство не пізніше ніж за 20 днів до початку наступного кварталу. Розпорядники другого ступеня, у свою чергу, на паперових або електронних носіях подають далі до управлінь Державного казначейства про мережу підвідомчих установ, підприємств і організацій. Ці дані управління Держказначейства узагальнюють, групують по територіях (місто, район) і доводять до відділень Держказначейства.

При внесенні змін до територіального розташування мережі підприємств, установ у районах або містах розпорядники коштів не пізніше ніж за 10 днів до початку наступного кварталу подають в управління Державного казначейства дані про зміни в підвідомчих установах. Управління Державного казначейства їх узагальнюють, групують за територіями та доводять до відділень Державного казначейства.

Інформація щодо територіального розташування мережі установ, підприємств та організацій, які фінансуються з Державного бюджету України, збирається та обробляється за допомогою АРМ “Інформаційно-пошукова система по мережі бюджетного фінансування”.

Перерахування коштів та оплата витрат органами Державного казначейства на відповідній території здійснюється на підставі затверджених кошторисів доходів і видатків бюджетної установи.

Для цього Міністерство фінансів України доводить до головних розпорядників коштів обсяги асигнувань, що виділяються з Державного бюджету. Отримавши їх, головні розпорядники коштів відповідно до Положення про порядок складання єдиного кошторису доходів і видатків бюджетної установи, яке затверджене постановою Кабінету Міністрів України від 16.02.98 р. № 164, доводять нижчестоящим розпорядникам коштів лімітні довідки про витрати з бюджету. Лімітні довідки є підставою для складання в областях єдиного кошторису доходів та видатків.

Після затвердження Державного бюджету, в місячний термін, головні розпорядники коштів складають зведений кошторис доходів і Датків у розрізі установ підвідомчих територій і подають його до Державного казначейства України (рис. 4).

Зведений кошторис приймається в тому масштабі грошової одиниці, в якому складається розпис доходів та видатків Державного бюджету України. Загальна сума кошторису має відповідати сумам розпису доходів та видатків Державного бюджету, затвердженого міністром фінансів України. У Державному казначействі України зведені кошториси подаються в управління оперативно-касового планування видатків де звіряються суми, затверджені в кошторисах видатків, з сумами розпису доходів та видатків Державного бюджету по відповідних підрозділах бюджетної класифікації. Після звірки складається розпис видатків Державного бюджету за територіями, який затверджується начальником Державного казначейства України.

Розпис видатків по територіях (див. табл. 2) складається в трьох примірниках. Перший примірник розпису надсилається відповідному територіальному управлінню Державного казначейства, другий - передається управлінню бухгалтерського обліку і звітності Державного казначейства, а третій - залишається в управлінні оперативного планування видатків Державного казначейства.

або кошториси до підвідомчих установ і організацій, тобто до розпорядників коштів третього ступеня.

Відділ обліку лімітів та контролю за виконанням кошторисів територіальних управлінь Державного казначейства звіряє відповідність сум, поданих розпорядником коштів другого ступеня у зведеному кошторисі, до сум розпису видатків, отриманих від Державного казначейства, а також перевіряють відповідність напрямкам бюджетної класифікації і доводять розписи видатків районним та міським відділенням Державного казначейства.

Отримавши, лімітні довідки, розпорядники коштів третього ступеня, складають кошториси доходів та видатків бюджетної установи, затверджують їх і подають відповідному відділенню Державного казначейства, які, у свою чергу, дані поданих кошторисів звіряють з даними розписів видатків, отриманих від управління Державного казначейства Складання розпису видатків Державного бюджету за територіями здійснюється за допомогою АРМ “Формування розпису видатків Державного бюджету за територіями”.

У процесі виконання Державного бюджету виникають зміни, які підлягають обліку в органах Державного казначейства. Зміни можуть

виникати у таких випадках:

а) зміни, внесені Міністерством фінансів України в установленому порядку протягом поточного року;

б) зміни, внесені в кошториси підвідомчих установ головними розпорядниками коштів у межах наданих їм прав.

Міністерство фінансів України повідомляє Державне казначейство відповідною довідкою про зміну кошторису видатків.

На підставі довідки про зміну кошторису видатків Державне казначейство України вносить зміни до розпису доходів та видатків Державного бюджету України (див. дод. 1).

Головні розпорядники коштів подають до Державного казначейства України реєстр змін зведеного кошторису видатків у територіальному розрізі (табл. 3).

На підставі реєстру змін зведеного кошторису видатків Держав не казначейство України вносить зміни до розпису видатків Державного бюджету за територіями.

Дані про зміни групуються по територіях, після чого складається повідомлення про зміну розпису видатків, яке підписується на чальником управління оперативно-касового планування видатків і затверджується головою ДКУ. Повідомлення складається в трьох примірниках.

Перший примірник повідомлення про зміни розпису видатків Державного бюджету надсилається відповідному територіальному управлінню Державного казначейства, другий передається управлінню бухгалтерського обліку і звітності Державного казначейства, а третій залишається в управлінні оперативно-касового планування видатків.

Територіальні управління Державного казначейства повідомляють свої нижчестоящі органи про зміни в розписі видатків.

Внесення змін до розпису доходів та видатків Державного бюджету на підставі довідки про зміну кошторису видатків, одержаної від Міністерства фінансів України, здійснюється за допомогою АРМ “Облік фінансування”.

Внесення змін до розпису видатків Державного бюджету по територіях на підставі реєстру змін зведеного кошторису видатків, поданого головним розпорядником коштів, здійснюється за допомогою АРМ “Формування розпису видатків Державного бюджету за територіями”.