Булгакова С.О. Історія казначейства (2002)

5.3. Розпорядники бюджетних коштів

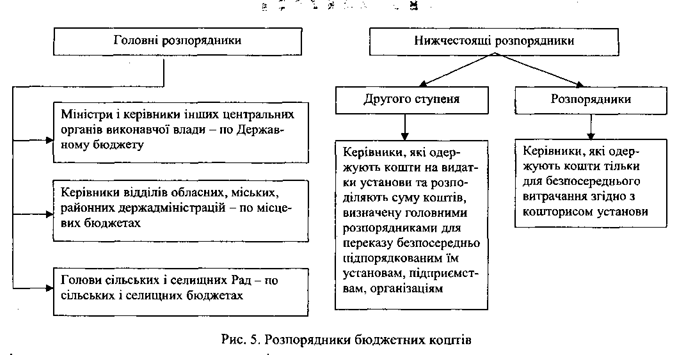

Розпорядниками бюджетних коштів є керівники міністерств, відомств та установ, яким надано право розпоряджатися бюджетними асигнуваннями, виділеними на відповідні заходи. Залежно від ступеня підпорядкованості та обсягу наданих прав вони поділяються на головні і нижчестоящі (рис. 5).

Головними розпорядниками є:

• міністри і керівники інших центральних органів виконавчої влади - по Державному бюджету;

• керівники відділів обласних, міських, районних держадміністрацій

- по місцевих бюджетах*

• голови сільських і селищних Рад - по сільських і селищних бюджетах.

Головним розпорядникам надано право розподіляти бюджетні кошти між нижчестоящими розпорядниками, а також витрачати їх на централізовані та інші заходи, на утримання апарату управління. При розподілі коштів і перерахуванні їх підвідомчим установам розпорядники коштів є головними, а при витрачанні на утримання апарату управління або на централізовані заходи вони є розпорядниками коштів третього ступеня.

Нижчестоящі розпорядники коштів поділяються на розпорядників коштів другого та третього ступенів.

Розпорядниками коштів другого ступеня є керівники бюджетних організацій і установ, які отримують кошти від головних розпорядників, розподіляють їх безпосередньо підпорядкованим їм установам і організаціям, а також визначають потребу коштів на утримання апарату управління або централізовані заходи. Головним чином розпорядниками коштів другого ступеня є обласні установи і організації, в яких є підвідомчі підрозділи. Вони також при розподілі коштів є розпорядниками коштів другого ступеня, а при витрачанні коштів безпосередньо на утримання свого апарату або витрачанні коштів на централізовані заходи є розпорядниками коштів третього ступеня.

На обласному рівні розпорядниками коштів другого ступеня є: управління освіти; фінансове управління, управління казначейства; обласна податкова адміністрація, контрольно-ревізійне управління, облдержадміністрація; управління агропромислового комплексу тощо.

Розпорядниками коштів третього ступеня є керівники, які одержують кошти тільки для безпосереднього їх витрачання згідно з кошторисом установи.

Для всіх розпорядників коштів Державного бюджету є обов’язковим здійснення операцій по видатках через органи Державного казначейства. При казначейській формі виконання Державного бюджету розпорядникам коштів відкриваються реєстраційні рахунки в органах Державного казначейства. Бюджетні кошти, які знаходяться на реєстраційних рахунках використовуються розпорядниками коштів відповідно до затверджених асигнувань у кошторисах доходів та видатків, та лімітів видатків.

Головними розпорядниками є:

• міністри і керівники інших центральних органів виконавчої влади - по Державному бюджету;

• керівники відділів обласних, міських, районних держадміністрацій

- по місцевих бюджетах*

• голови сільських і селищних Рад - по сільських і селищних бюджетах.

Головним розпорядникам надано право розподіляти бюджетні кошти між нижчестоящими розпорядниками, а також витрачати їх на централізовані та інші заходи, на утримання апарату управління. При розподілі коштів і перерахуванні їх підвідомчим установам розпорядники коштів є головними, а при витрачанні на утримання апарату управління або на централізовані заходи вони є розпорядниками коштів третього ступеня.

Нижчестоящі розпорядники коштів поділяються на розпорядників коштів другого та третього ступенів.

На обласному рівні розпорядниками коштів другого ступеня є: управління освіти; фінансове управління, управління казначейства; обласна податкова адміністрація, контрольно-ревізійне управління, облдержадміністрація; управління агропромислового комплексу тощо.

Розпорядниками коштів третього ступеня є керівники, які одержують кошти тільки для безпосереднього їх витрачання згідно з кошторисом установи.

Для всіх розпорядників коштів Державного бюджету є обов’язковим здійснення операцій по видатках через органи Державного казначейства. При казначейській формі виконання Державного бюджету розпорядникам коштів відкриваються реєстраційні рахунки в органах Державного казначейства. Бюджетні кошти, які знаходяться на реєстраційних рахунках використовуються розпорядниками коштів відповідно до затверджених асигнувань у кошторисах доходів та видатків, та лімітів видатків.