Дахно І.І. (ру) Международное частное право (2008)

6.2. Особенности налогообложения во внешнеэкономической деятельности

Налогообложение экспортно-импортных операций, Экспорт товаров представляет собой продажу товаров или услуг иностранному покупателю с отправкой товаров в страну покупателя.

Основные виды экспортных операций:

• поставка экспортного товара за наличные;

• экспорт товаров на условиях коммерческого кредита

• экспорт товаров в счет государственного кредита, предоставленной стране иностранного покупателя;

• экспорт товаров при компенсационной сделке;

• экспорт товаров при бартерной сделке;

• экспорт товаров в счет оказания помощи;

• экспорт работ и экспорт услуг.

Экспорт оформляется контрактом. Экспорт товаров определить легко - это пересечения товаров таможенной границы, которое удостоверяется погрузочно-таможенной декларацией, где рассчитывается пошлина, таможенные сборы, и другие налоги. Экспорт работ и услуг определить труднее.

К экспорту работ и услуг относятся:

• услуги, которые осуществляются за пределами государств;

• услуги, для перевозки экспортных грузов,

• переработка давальческого сырья, ввозимого для дальнейшей переработки отечественным предприятием в готовую продукцию, и которая вывозится за пределы страны;

• услуги международной связи;

• услуги, которые осуществляются согласно договорам, заключаемых с иностранными физическими и юридическими лицами по обслуживанию иностранных судов в портах и аэропортах.

Документы, подтверждающие факт и место осуществления услуги - контракт, платежные документы, акты и другие документы, подписанные продавцом и покупателем.

Датой увеличения валового дохода при экспортных операциях считается дата, приходится на налоговый период, в течение которого возникла раньше одно из событий: или дата зачисления средств от покупателя (заказчика) на банковский счет в оплату товаров или дата отгрузки товаров, а для работ - дата фактического предоставления работ и услуг.

Базой налогообложения считается контрактная цена.

Налог на добавленную стоимость при экспортных операциях - 0%.

Предметом импорта являются:

• товары, приобретенные для продажи отечественным производителем;

• сырье, материалы, оборудование для производственного потребления - удовольствие собственных нужд;

• другие материалы и нематериальные ценности. Импортный товар можно приобрести:

• за наличные;

• на условиях коммерческого кредита, предоставленной иностранным поставщиком;

• в счет погашения кредита, предоставленной Украины иностранному поставщику, что погашается поставщиком импортных товаров предприятиями страны иностранного поставщика

• в порядке компенсационной операции;

• в порядке ре экспортной операции;

• в порядке бартерной сделки.

Первичными документами, которые являются основанием для отражения операций по учету импортных товаров и их поступления, является акцептованные счета (инвойсы) фирм-поставщиков, спецификации, квитанции грузового железнодорожного сообщение, коносамент, авианакладные, коммерческие акты и др..

Внешнеторговая себестоимость таких товаров состоит из контрактной стоимости товаров, накладных расходов, акциза, таможенных пошлин, таможенных сборов.

При ввозе товаров на таможенную территорию Украины начисляется: пошлина, таможенные сборы, акциз (если товар подакцизный), НДС. При ввозе товаров на таможенную территорию Украина базой обложения НДС является контрактная стоимость товаров, которая должна быть не меньше таможенной стоимости, определенной в ввозной таможенной декларации с учетом расходов на транспортировку, разгрузки, погрузки, страхование до пункта пересечения таможенной границы Украины, оплата брокерских, агентских, комиссионных вознаграждений, плата за использование объектов интеллектуальной собственности; а также акцизных сборов, ввозной пошлины и других налогов (кроме НДС). Датой возникновения налогового обязательства при ввозе товаров является дата оформления грузовой таможенной декларации (ГТД).

Для услуг датой возникновения налоговых обязательств является Со дата составления документа, подтверждающего факт выполнения работ или услуг нерезидентом, или дата списания средств со счета плательщика на уплату работ или услуг.

Особенности взимания НДС во внешнеэкономической деятельности. Как показывает практика, при осуществлении импортных операций вопросы взимания НДС является простым - Применяется ставка, которая существует на всей таможенной территории Украины, 20%. Что касается экспортных операций, то предпринимателей прежде всего интересует вопрос взимания, а именно: особенности исчисления этого налога по нулевой ставке. Предприятие результате проведения таких операций имеет отрицательное сальдо по уплате НДС, в соответствии с действующим законодательством, должно быть возмещено плательщику или учтены ему в счет будущих платежей в Государственного бюджета (п.7.7.3. Ст. 7 Закона Украины от 03.04.1997 г. № 168/97-ВР "О налоге на добавленную стоимость").

Сегодня при проведении экспортных операций предприниматели платят 0% НДС или освобождаются от его уплаты. Главным аспектом в этом есть правильное понимание применения ставки 0%, поскольку неправильное налогообложения приводит к доначислении налога и применение со стороны налоговых органов штрафных санкций.

Особенности взимания НДС. 1. Экспорт товаров. В Законе "О налоге на добавленную стоимость "установлено, что налог по нулевой ставке исчисляется относительно операций по продаже товаров, вывезенных (экспортированных) налогоплательщиком за пределы таможенной территории Украины. При этом товары считаются вывезенными (экспортированными) плательщиком налога за пределы таможенной территории Украины в случае если их вывоз (Экспорт) удостоверен надлежащим образом и оформлен грузовой таможенной декларацией.

Если ссылаться на Закон Украины "О внешнеэкономической деятельности", то в этом законе под экспортом товаров понимают продажу товаров украинского субъектами внешнеэкономической деятельности иностранным субъектам хозяйственной деятельности (в том числе с оплатой в неденежной форме) с вывозом или без вывоза этих товаров через таможенную границу Украины Предприниматели считают, что имеют право на применения нулевой ставки при продаже товаров нерезиденту на таможенной территории Украины, поскольку они также осуществляют экспорт. Так, это экспорт, но без вывоза товаров за пределы таможенной территории Украины. Для таких операций применяется ставка НДС в размере 20%, поскольку не выполняется условие о фактического вывоза товаров за пределы таможенных границ Украины. Кроме этого, экспорт товаров без фактического их вывоза с таможенной территории Украины таможенными органами не оформляется.

Если декларирование было проведено на внутренней таможне, то применение экспортером нулевой ставки НДС для операций по продаже товаров на экспорт возможно только при условии подтверждения фактического вывоза этих товаров за пределы таможенной территории Украины. В случаях, когда фактический вывоз за пределы таможенной территории Украины не подтверждается, операции по продаже товаров налоговыми органами рассматриваются как операции по продаже на таможенной территории Украины, подлежат обложению НДС на общих основаниях по ставке 20%.

На операции с товарами, имуществом, вывозимых за пределы таможенной территории Украины по любым внешнеэкономическим договорам и оформленными в таможенном отношении с целью временного вывоза под обязательство обратного ввоза в течение одного года, с товарами, которые поставляются на консигнацию, с переработанную давальческим сырьем нерезидента и готовой продукцией возвращается ее владельцу, нулевая ставка НДС не распространяется.

2. Экспорт товаров согласно договоров комиссии. Осуществление экспорта согласно заключенным договорам комиссии в настоящее время очень широко распространено. Прежде всего это связано с определенными трудностями, с которыми может столкнуться производитель экспортных товаров при выходе на международный рынок, а также с тем, что существуют определены налажены связи между покупателями-нерёзидентамы и украинский посредниками, и производителю нет необходимости искать иностранный рынок сбыта собственной продукции. По договору комиссии одна из сторон (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение заключить одно или несколько сделок от своего имени за счет комитента. Имущество, поступившее в комиссионеру от комитента или приобретенное комиссионером за счет комитента, являются собственностью последнего. После выполнения поручения комиссионер вправе получить от комитента вознаграждение. Если одно предприятие выступает комитентом, а другое - только комиссионером без перехода ему права собственности на экспортную продукцию, то комитент имеет право на бюджетное возмещение при условии, если он будет правильно зафиксирован как в грузовой таможенной декларации, так и в налоговой отчетности.

3. Экспорт товаров на территорию таможенных лицензионных складов и магазинов беспошлинной торговли. Операции по вывозу товаров с таможенной территории Украины на территорию беспошлинных магазинов или лицензионных складов облагаются НДС по нулевой ставке. При осуществлении операций по вывоза (пересылки) товаров с территории беспошлинных магазинов или лицензионных складов за пределы таможенной границы Украины (экспорта) НДС не взимается (в том числе по нулевой ставке). Операции по вывозу (пересылке) товаров с территории лицензионных складов на таможенную территорию Украины (кроме территории других беспошлинных магазинов или лицензионных складов) облагаются налогом в порядке, предусмотренном для налогообложения импорта товаров.

4. Поставка для заправки или обеспечение воздушных судов. По закону за нулевой ставке НДС облагаются операции поставки для заправки или снабжения воздушных судов, выполняющих международные рейсы для навигационной деятельности или перевозки пассажиров или грузов за плату Указанные услуги и товары облагаются по нулевой ставке НДС при условии соответствующей регистрации фактически проведенных международных рейсов, подтвержденных аэропортами Украины, оформленных договоров на заправку, обслуживание и поставка воздушных судов, осуществляющих международные рейсы ведения раздельного учета по осуществлению указанных поставок для обслуживания международных рейсов, независимо от того, в какой валюте проведены расчеты за эти услуги и товары.

В случае осуществления указанных поставок для заправки или снабжения воздушных судов, выполняющих рейсы по перевозке пассажиров и грузов в пределах таможенной территории Украины, ставка НДС составляет 20%.

5. Международные перевозки грузов и пассажиров. Законом предусмотрено, что облагается по нулевой ставке операции по предоставлению транспортных услуг перевозке грузов за пределами таможенной границы Украины, а именно: от пункта проведения таможенных процедур по выпуску грузов за пределы таможенной границы Украины (Включая внутренние таможни) до пункта за пределами государственной границы Украины. Проведения таможенных процедур по выпуску грузов за пределы таможенной границы Украины до пункта за пределами государственной границы Украины, предоставление услуги по предварительному транспортировке средств перевозки, независимо от степени их загрузки, до пункта проведения таможенных процедур по выпуску пассажиров или грузов за пределы таможенной границы Украины, подлежит обложению НДС на общих основаниях по ставке 20%.

6. Операции по продаже авиабилетов на основании агентских соглашений. Операции с предоставление транспортных услуг по перевозке пассажиров и грузов за пределами таможенной границы Украины облагаются НДС по нулевой ставке. В случае, когда предоставления таких транспортных услуг осуществляется в виде брокерских, агентских или комиссионных операций с транспортными билетами, проездными документами, заключение договоров или счетов на транспортировку пассажиров или грузов доверенным лицом перевозчика, операции по таким услугам облагаются НДС по ставке, предусмотренной в данном законе. Законом определено, что объекты налогообложения, за исключением oпeраций, освобожденных от налогообложения, и операций, к которым применяется нулевая ставка, облагаются НДС по ставке 20 %. Брокерская услуга предоставляется с целью продажи авиабилетов на таможенной территории Украина, и объектом налогообложения является полученное комиссионное (агентское) вознаграждение, облагаемую по ставке 20%, независимо от того, кому агентские услуги услуг (резиденту или нерезиденту Украины).

7. Экспорт услуг. Операции по продаже работ (услуг), предназначенные для использования и потребления за пределами таможенной территории Украины, облагаются НДС также по нулевой ставке. Предусмотреть все случаи применения нулевой ставки при экспорте услуг невозможно. По нулевой ставке облагаются непосредственно предоставленные услуги нерезидентам Украины на основании договоров (контрактов), связанных с этими нерезидентами, и связанные с нагрузкой, разгрузкой, перегрузкой и хранением экспортных товаров, принадлежащих нерезиденту. На операции по предоставлению аналогичных услуг нерезиденту, связанных с обработкой товаров, ввезенных (импортированных) на таможенную территорию Украина, нулевая ставка НДС не распространяется. В случае предоставления услуг резидентам Украина, независимо от формы расчетов, такие операции облагаются НДС по ставке 20%.

8. Агентские услуги, предоставляемые в морских портах. Агентирование морского торгового флота - это обслуживание судов в морских, речных портах Украина, осуществляемое судовым агентом, предоставляющим услуги судну, связанные с торговым мореплаванием. Поскольку иностранное судно пересекает таможенную границу Украина, при заходе в территориальные воды Украины, сохраняет за собой статус территории государства, под флагом которого оно находится (за пределами таможенной границы Украины), услуги агентирования морского флота подлежат обложению НДС по нулевой ставке.

9. Предоставления транзитных услуг. От НДС освобождаются операции по предоставлению услуг, связанных с перевозкой (перемещением) пассажиров и грузов транзитом через территорию и порты Украины, независимо от формы расчетов. Заказчиком этих услуг может выступать либо непосредственно нерезидент, или его уполномоченное лицо - Экспедитор (резидент Украины). Основанием для такого освобождения от налогообложения следует считать: поручения и разнарядки груза (Экспедитора) на перевалку (отгрузки) транзитных грузов с отметкой таможни и копии коносамента.

Налогообложения бартерных операций. Согласно Закону Украины "О регулировании товарообменных (бартерных) операций в области внешнеэкономической деятельности " от 27.01.1995 г. № 84/95, под товарообменной операцией в области внешнеэкономической деятельности понимают один из видов экспортно-импортных операций, оформленных бартерным договором или договором со смешанной формой оплаты, которым частичная оплата экспортных (импортных) поставок предусмотрена в натуральной форме, между субъектом внешнеэкономической деятельности Украины и иностранным субъектом хозяйственной деятельности, предусматривает сбалансированный по стоимости обмен товарами, работами, услугами в любом сочетании, не опосредованный движением средств в наличной или безналичной форме.

Условием эквивалентности обмена по бартерному договору является обмен товарами (работами, услугами) по ценам, которые определяются субъектами внешнеэкономической деятельности Украина на договорных началах с учетом спроса и предложения, а также других факторов, которые действуют на соответствующих рынках на время заключения бартерных договоров. Признаки бартерных операций:

• сделка оформляется одним контрактом;

• экспортные и импортные потоки идут одновременно;

• каждая сторона выступает в качестве экспортера и импортера;

• сбалансированная контрактная стоимость экспортируемых и импортируемых товаров;

• отсутствие взаимных платежей за поставляемые.

Сроки проведения товарообменных операций. 1. Товары, импортируемые по бартерному договору, подлежат ввозу на таможенную территорию Украины в сроки, указанные в таком договоре, но не позднее 90 календарных дней с даты таможенного оформления (даты оформления грузовой таможенной декларации на экспорт) товаров фактически экспортированы по бартерному договору, а в случае экспорта по бартерному договору работ и услуг - с даты подписания акта или другого документа, удостоверяющего выполнение работ, оказание услуг. Датой ввоза товаров по бартерным договору на таможенную территорию Украины считается дата их таможенного оформления (дата оформления грузовой таможенной декларации на импорт), а в случае импорта по бартерным договором работ или услуг - дата подписания акта или другого документа, удостоверяющего выполнение работ, оказание услуг.

В случае экспорта по бартерному договору высоколиквидных товаров сроки ввоза на таможенную территорию Украины импортных товаров не должны превышать 60 календарных дней с даты оформления вывозной грузовой таможенной декларации. Перечень высоколиквидных товаров устанавливается Кабинетом Министров Украины.

2. Превышение установленных сроков ввоза товаров (выполнения работ, оказания услуг), которые импортируются по бартерным договорам, предусматривающим производственную кооперацию, консигнацию, комплексное строительство, поставку сложных технических изделий, товаров специального назначения, допускается при наличии у субъекта внешнеэкономической деятельности Украины, который является стороной соответствующего бартерного Договора, разового индивидуального разрешения, издававшегося Министерством экономики в порядке, утвержденном Кабинетом Министров Украины. На сегодняшний день Порядок отнесения бартерных договоров к предусматривающих производственную кооперацию, консигнацию, комплексное строительство, поставку сложных технических изделий, товаров специального назначения, определяет Кабинет Министров Украины.

3. В случае переоформления в установленном порядке бартерного договора на другие виды внешнеэкономического договора сроки не возобновляются и не прерываются. При этом переоформление осуществляется в установленном порядке, а срок денежной оплаты высоколиквидных товаров продолжается до 90 дней.

В случае когда вместо поставок товаров (работ, услуг), которые импортируются по бартерному договору, иностранный контрагент выполняет свои обязательства путем перечисления средств на счет субъекта внешнеэкономической деятельности Украины - Стороны договора, основанием для снятия с контроля таможенного органа вопросы импортной части по бартерному договору является представление указанным субъектом в таможенного органа справки уполномоченного банка о поступлении средств на счет этого договора в установленные законодательством Украины сроки на сумму, эквивалентную стоимости товаров (работ, услуг), указанных в договоре, и копии дополнительных соглашений, предопределяющих изменение характера договора.

Если же условия договора изменились, предусматривающий замену обязательств по оплате товара иностранным контрагентом в денежной форме на обязательства по поставке товаров (работ, услуг), украинский поставщик подает копии договора и дополнительных соглашений в орган государственной налоговой службы Украины.

Сумма дохода по бартерному договору определяется по справедливой стоимости активов, работ, услуг, полученных или подлежащих получению. При частичном бартере сумма доходов уменьшается / увеличивается соответственно на сумму переданных / полученных денежных средств и их эквивалентов.

Расходы по бартерным операциям включают: 1) себестоимость переданных активов; 2) стоимость полученных активов;

3) разницу между справедливой и балансовой стоимостью переданных запасов.

Согласно Закону Украины "О налогообложении прибыли предприятий" доходы и расходы от осуществления товарообменных операций определяются налогоплательщиком исходя из договорной цены операции, но не ниже обычной. Валовой поход возникает при отгрузке товаров или при оприходования товаров. Валовые расходы возникают только после проведения заключительной операции по бартерному договору. Это может быть либо получение товаров налогоплательщиком или отгрузки (если первым операции было получение товаров).

Объектом НДС в данном случае являются операции по ввозу товаров на таможенную территорию Украина и получения работ и услуг, предоставляемых нерезидентом для их использования или потребления на территории Украины или вывозе товаров за пределы таможенной территории Украины и предоставления работ и услуг для их потребления за пределами Украина (в большинстве случаев, при экспорте применяется нулевая ставка НДС).

Во внешнеэкономической деятельности при бартерной операции датой возникновения налоговых обязательств является: при продаже товаров (экспортный НДС) - ставка 0%, при их получении (импортный НДС) - 20%. Датой начисления НДС в сфере внешнеэкономической деятельности является дата события, возникла раньше - или отгрузки товаров, указанного в вывозной таможенной декларации, или дата получения товаров, которая подтверждается ввозной погрузочно-таможенной декларации.

Нарушения субъектом внешнеэкономической деятельности Украины сроков ввоза товаров (выполнения работ, оказания услуг), которые импортируются по бартерным договором, влечет за собой взыскание пени за каждый день просрочки в размере 0,3% стоимости не полученных товаров (работ, услуг), которые импортируются по бартерному договору. Общий размер начисленной пени не может превышать размера задолженности.

Налогообложение операций с давальческим сырьем. Согласно Закону Украины "О регулирование операций с давальческим сырьем в области внешнеэкономической деятельности "под давальческим сырьем понимают сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, ввезенные на таможенную территорию Украины иностранным заказчиком (или закупленные иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее пределы украинским заказчиком для использования в производстве готовой продукции с последующим возвратом всей продукции или ее части в страну владельца (или реализацией в стране исполнителя заказчиком или по его поручению исполнителем) или вывозом в другую страну.

Операция с давальческим сырьем во внешнеэкономических отношениях - это операция по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей), а также этапов (Операций по переработке этого сырья), ввезенного на таможенную территорию Украины (или закупленного иностранным заказчиком за иностранную валюту в Украине) или вывезенного за Ее границы с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем во внешнеэкономических отношениях относятся операции, в которых сырье заказчика на конкретном этапе его переработки, составляет не менее 20% общей стоимости готовой продукции.

Давальческое сырья, ввозимого на таможенную территорию Украины иностранным заказчиком, облагается ввозной пошлиной, налогами и сборами, которые взимаются в при ввозе товаров. Уплата ввозной пошлины, налогов и сборов (кроме таможенных сборов) осуществляется украинским исполнителем путем выдачи простого векселя государственной налоговой инспекции по местонахождению исполнителя со сроком платежа, равный сроку осуществления операции с давальческим сырьем, но не более чем на 90 календарных дней с момента оформления ввозной грузовой таможенной декларации. Сумма, обусловленная векселем, определяется в валюте контракта на переработку давальческого сырья. Исходя из технологических особенностей производства, Кабинет Министров Украины может устанавливать другие сроки выполнения отдельных видов операций с давальческим сырьем. В случае вывоза готовой продукции в полном объеме, предусмотренном в контракте, за пределы таможенной территории Украина своевременно указанный вексель погашается и ввозная пошлина, налоги и сборы (Кроме таможенных сборов) не взимаются. Вексель погашается также в случае частичного вывоза готовой продукции, предусмотренного условиями контракта, за пределы таможенной территории Украины, если украинский исполнитель документально подтвердит уплату ввозной пошлины, налогов и сборов, которые должны быть уплачены при ввозе в Украину части сырья, из которого изготовлена невывезенного из Украины готовая продукцию. В некоторых случаях Кабинет Министров Украины может увеличить срок погашения векселя, если соответствующее министерство или другой центральный орган исполнительной власти предоставит основания для его продления, руководствуясь п.3 ст.2 Закон о давальческом сырье.

Если ввозятся те виды давальческого сырья, которые не облагаются ввозной пошлиной, налогами и сборами, украинский исполнитель подает налоговому инспекции письменное обязательство относительно вывоза готовой продукции в определенный период.

Основанием для таможенного оформления давальческого сырья, ввозимого на таможенную территорию Украины, является представление украинским исполнителем органу таможенного контроля копии указанного векселя, авизованного (взятого на учет) государственной налоговой инспекцией по местонахождению исполнителя. Основанием для таможенного оформления готовой продукции, изготовленной с использованием давальческого сырья, ввезенного на таможенную территорию Украины, и вывозится с этой территории, является представление украинского исполнителем органу таможенного контроля копии векселя и копии ввозной грузовой таможенной декларации.

Готовая продукция, изготовленная из давальческого сырья, ввезенного иностранным заказчиком на таможенную территорию Украины с учетом требований вышеуказанного закона, и вывозится с таможенной территории Украины, не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров, и не подпадает под режим лицензирования и квотирования. На готовую продукцию которая произведена с использованием давальческого сырья, ввезенного на таможенную территорию Украины иностранным заказчиком и на лежит ему, не распространяется специальный режим экспорта товаров, за исключением товаров специального назначения, перечень которых устанавливается Кабинетом Министров Украины.

За часть давальческого сырья или готовой продукции полученной как оплату за выполненную работу, украинский исполнитель уплачивает ввозную пошлину, налоги и сборы, взимаемых при бартерных (товарообменных) операциях.

Дополнительным основанием для таможенного оформления готовой продукции, изготовленной из использованием давальческого сырья, закупленного за иностранную валюту в Украине, и вывозится с таможенной территории Украины, является представление украинским исполнителем органу таможенного контроля копии контракта на приобретение иностранным заказчиком сырья в Украина и справки уполномоченного банка Украины о поступлении иностранной валюты на счет украинского поставщика сырья.

Готовая продукция, изготовленная из давальческого сырья, закупленного иностранным заказчиком на таможенной территории Украины, и принадлежит ему, при вывозе с таможенной территории Украины не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров Украина.

Иностранный заказчик имеет право реализовать готовую продукцию, изготовленную из давальческого сырья, закупленного им на таможенной территории Украины путем заключения контрактов с покупателями готовой продукции только при условии предварительной регистрации его постоянного представительства в Украине.

Основанием для погашения векселя в случае реализации готовой продукции или ее части на таможенной территории Украины является предоставление украинским исполнителем государственной налоговой инспекции ввозной грузовой таможенной декларации на готовую продукцию (Без фактического ввоза ее в Украину), оформленной покупателем готовой продукции, копию которой он обязан передать украинскому исполнителю, копии указанного контракта и копии акта сдачи-приемки готовой продукции, взятых на учет государственной налоговой инспекцией по местонахождению покупателя готовой продукции, справки об уплате ввозной пошлины, других налогов и сборов, если таковые введен относительно аналогичных импортных товаров.

Давальческое сырье, которое не облагается вывозной (экспортной) пошлиной, налогами и сборами, вывозится с таможенной территории Украины на основании представления украинским заказчиком органу таможенного контроля письменного обязательства по возвращение в Украину готовой продукции, произведенной из этого сырья (или возвращения в Украину валютной выручки от реализации готовой продукции), не позднее чем через 90 календарных дней с момента оформления вывозной грузовой таможенной декларации.

В случае ввоза готовой продукции или возврата в Украину валютной выручки от реализации готовой продукции в полном объеме своевременно письменное обязательство погашается. Если не ввозится обусловленный в контракте объем готовой продукции (Валютная выручка), с заказчика взимается в бюджет, к которому он платит налог на прибыль, пеня за каждый день просрочки в размере 0,3% стоимости не ввезенной в Украину готовой продукции или не переведенной в Украину валютной выручки, но не более контрактной стоимости не ввезенной готовой продукции. Пеня уплачивается в валюте Украины по официальному валютному курсу Национального банка Украина на день платежа после фактического получения готовой продукции.

В случае, когда давальческое сырье, которое вывозится за пределы таможенной территории Украина украинским заказчиком, подлежит обложению вывозной (экспортной) пошлиной, налогами и сборами, их уплата (кроме таможенных сборов) осуществляется украинским заказчиком путем выдачи простого векселя с отсрочкой платежа на период осуществления операции с давальческим сырьем, но не более чем на 90 календарных дней с момента оформления вывозной грузовой таможенной декларации. Налог на добавленную стоимость, уплаченный или подлежащий уплате за выполненные работы, предоставленные услуги, куплю материальные ресурсы, топливо, приобретенные и введенные в эксплуатацию основные производственные фонды и взятые на учет нематериальные активы, Украинский заказчику не возмещается.

Основанием для таможенного оформления давальческого сырья, вывозимого за пределы таможенной территории Украины, является предоставление украинским заказчиком органу таможенного контроля копии письменного обязательства или векселя, авизованного (взятого на учет) государственной налоговой инспекцией по местонахождению заказчика.

Основанием для таможенного оформления готовой продукции, произведенной с использованием давальческого сырья украинского заказчика и ввозится на таможенную территорию Украина, является предоставление украинским заказчиком таможенному органу копии указанного письменного обязательства или векселя и копии вывозной грузовой таможенной декларации.

Основанием для погашения векселя (письменного обязательства) является представление украинского заказчиком государственной налоговой инспекции копии ввозной грузовой таможенной декларации на готовую продукцию или справки уполномоченного банка Украины о возврата валютной выручки.

За часть давальческого сырья или готовой продукции, используемой для оплаты выполненной работы, украинский заказчик уплачивает вывозной (экспортной) пошлине, налоги и сборы, взимаемые при бартерных (товарообменных) операциях.

Расчеты за переработку, обработку, обогащение или использование давальческого сырья могут производиться в денежной форме, путем выделения части давальческого сырья или готовой продукции или с использованием трех форм одновременно с согласия заказчика и исполнителя.

Вывоз украинским исполнителем части давальческого сырья или готовой продукции, полученных для оплаты выполненной работы или продукции, произведенной с указанного сырья, осуществляется на общих основаниях.

При ввозе на территорию Украины продукции, изготовленной из давальческого сырья, взимания НДС осуществляется в том же порядке, как и при импорте товаров. Базой взимания является их договорная (контрактная) стоимость. Доходы и расходы определяются согласно Закону Украины "О налогообложении прибыли предприятий".

Налогообложения в свободных экономических зонах. Свободные экономические зоны (или специальные экономические зоны, зоны приоритетного развития) являются зонами, где устанавливается специальный режим инвестиционной деятельности, специальный таможенный режим и налоговый режим.

13 октября 1992 Верховная Рада Украины приняла Закон "Об общих принципах создания и функционирования специальных (свободных) экономических зон "(Ведомости Верховной Рады Украины 1992, № 50). На каждую зону, кроме того, принимается отдельный закон.

Субъектом свободных экономических зон может быть юридическое лицо, которое одновременно:

• создана в соответствии с законодательством Украины на территории этой зоны;

• заключила контракт с администрацией по реализации на территории зон согласованного инвестиционного проекта

• зарегистрированное в установленном порядке как субъект свободной экономической зоны.

Субъектам запрещается иметь филиалы, отделения за пределами зон.

На территории свободной экономической зоны разрешается осуществлять все виды предпринимательской деятельности, соответствующих целям создания зоны, и запрещается создание казино, других игорных домов (мест), игорный бизнес.

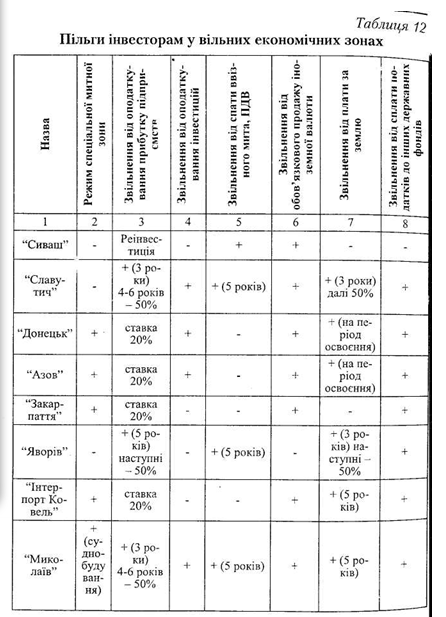

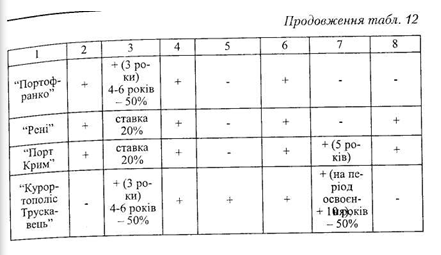

Каждая специальная экономическая зона имеет свои льготы и на определенный срок времени. Рассмотрим ниже льготы, которые предоставляются инвесторам на территориях свободных экономических зон (табл. 12).

Обобщая зарубежный опыт, все льготы можно разделить на следующие группы:

1) освобождение от уплаты налогов, так называемые "налоговые каникулы";

2) снижение ставки налогов;

3) снижение объекта налогообложения.

Свободные экономические зоны всегда были в Украине острой политической и экономической проблемой. Власти пытались определиться с эффективностью СЭЗ. В связи с этим следует, в частности, отметить:

1. "Порядок приведения анализа результатов функционирования специальных (свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности ". Утвержденный постановлением Кабинета Министров Украины от 28.02.2001 г. № 184 ("Официальный вестник Украины", 2001, № 9).

2. "Критерии оценки, основных параметров и показателей деятельности специальных (Свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности ". Они были утверждены приказом Министерства экономики и вопросов европейской интеграции Украины, Министерства финансов Украины, Министерства аграрной политики Украины, Министерства промышленной политики Украины, Министерства транспорта и связи Украины, Государственной таможенной службы Украины, Государственной налоговой администрации Украины в "Официальном вестнике Украины" от 19.01.2005 г. № 12/33/17/27/4/26/715 (Официальный вестник Украины, 2005, № 8).

Налогообложения гуманитарной помощи и международной технической помощи внешнеэкономической деятельности Согласно Закону Украины "О гуманитарной помощь ", под понятием гуманитарная помощь понимают целевую адресную бесплатную помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или добровольных пожертвований, или помощь в виде выполнение работ, оказание услуг, предоставлена иностранными и отечественными из гуманных мотивов получателям гуманитарной помощи в Украине или за рубежом, имеющих потребность в ней в связи с социальной незащищенностью, материальной необеспеченностью, тяжелым финансовым положением, возникновением чрезвычайного положения, частности вследствие стихийного бедствия, аварий, эпидемий и эпизоотий, экологических, техногенных и других катастроф, создающих угрозу для жизни и здоровья населения, или тяжелой болезнью конкретных физических лиц.

Анализируя понятие гуманитарной помощи, закреплено в Законе, выделим такие аспекта:

• во-первых, гуманитарная помощь признается разновидностью благотворительности;

• во-вторых, гуманитарная помощь должна иметь целевой характер и быть адресной;

• в-третьих, гуманитарная помощь является бесплатной помощью, то есть такая, которая предоставляется без какого-либо денежной, материальной или других видов компенсаций;

• в-четвертых, гуманитарная помощь может предоставляться в таких формах, как денежная форма; натуральная; в виде безвозвратной финансовой помощи; в виде добровольных пожертвований; в виде выполнения работ; в виде предоставления услуг;

• в-пятых, гуманитарная помощь может предоставляться иностранными и отечественными (Украинский) юридическими и физическими лицами (донорами) получателям гуманитарной помощи в Украине или за рубежом.

Решения о предоставлении гуманитарной помощи принимается донором исключительно на добровольных началах. Донор вправе решать, в какой форме ему оказывать гуманитарную помощь определять получателя гуманитарной помощи, форму, выли ее размеры, цели и направления использования гуманитарной помощи. Получать гуманитарную помощь от доноров в Украине могут только получатели гуманитарной помощи, перечисленных в данном законе.

Для грузов с гуманитарной помощью установлен специальный порядок таможенного оформления, который заключается в том, что:

• во-первых, основанием для таможенного оформления груза как гуманитарной помощи является решения комиссии по вопросам гуманитарной помощи о признании груза таким;

• во-вторых, при наличии указанного выше решения комиссии по вопросам гуманитарной помощи таможенное оформление груза с гуманитарной помощью должно осуществляться без уплаты таможенных пошлин, НДС с первоочередным бесплатным упрощенному декларированием (при отсутствии такого решения груз может пройти таможенное оформление только в общем порядке с уплатой всех налогов и сборов и прохождением всех установленных таможенных процедур в полном объеме).

В процессе декларирования грузов с гуманитарной помощью обязательна проставление в товаросопроводительных документах на гуманитарный груз, грузовых таможенных декларациях клейма "Гуманитарная помощь. Продажа запрещена ". Такое клеймо должно проставляться учреждениями и организациями, независимо от форм собственности, представляющих такие документы для таможенного оформления грузов гуманитарной помощи, и при таможенном оформлении заверяться личной номерной печатью инспектора таможни. Товаросопроводительные документы и грузовые таможенные декларации без такого клейма для оформления не принимаются. Получатель гуманитарной помощи имеет право провести ее декларирования самостоятельно или выбрать предприятие-декларанта.

Под международной технической помощи (МТП) понимают ресурсы, предоставленные странами - донорами, международными организациями, фондами и негосударственными учреждениями на бесплатной основе с целью осуществления реформ и программ социально-экономического развития Украины.

Для получения такой помощи необходимо государственно зарегистрировать программы и проекты международной технической помощи. Все документы, необходимые для проведения государственной регистрации программ и проектов, представляемых языке их оригиналов с обязательным официальным переводом на украинский язык. Государственная регистрация программы или проекта подтверждается регистрационной карточкой программы (проекта), который подписывается председателем Национального агентства Украины по вопросам развития и европейской интеграции (НАУРЕИ) или заместителями председателя, заверяется печатью НАУРЕИ и выдается заявителю.

Законодательством Украины устанавливаются определенные льготы при получении резидентами международной технической помощи. Так существуют льготы по налогу на прибыль предприятий, получающих такую помощь, льготы по налогу на положительную стоимость, льготы по акцизному сбору с импортных и отечественных товаров. Например, освобождается от уплаты НДС предприятия, которые получили помощь по программе технической помощи Европейского сотрудничества (TACIS), или согласно договору между Правительством Украины и Правительством США по гуманитарной помощи и технико-экономического сотрудничества.

Основные виды экспортных операций:

• поставка экспортного товара за наличные;

• экспорт товаров на условиях коммерческого кредита

• экспорт товаров в счет государственного кредита, предоставленной стране иностранного покупателя;

• экспорт товаров при компенсационной сделке;

• экспорт товаров при бартерной сделке;

• экспорт товаров в счет оказания помощи;

• экспорт работ и экспорт услуг.

Экспорт оформляется контрактом. Экспорт товаров определить легко - это пересечения товаров таможенной границы, которое удостоверяется погрузочно-таможенной декларацией, где рассчитывается пошлина, таможенные сборы, и другие налоги. Экспорт работ и услуг определить труднее.

• услуги, которые осуществляются за пределами государств;

• услуги, для перевозки экспортных грузов,

• переработка давальческого сырья, ввозимого для дальнейшей переработки отечественным предприятием в готовую продукцию, и которая вывозится за пределы страны;

• услуги международной связи;

• услуги, которые осуществляются согласно договорам, заключаемых с иностранными физическими и юридическими лицами по обслуживанию иностранных судов в портах и аэропортах.

Документы, подтверждающие факт и место осуществления услуги - контракт, платежные документы, акты и другие документы, подписанные продавцом и покупателем.

Датой увеличения валового дохода при экспортных операциях считается дата, приходится на налоговый период, в течение которого возникла раньше одно из событий: или дата зачисления средств от покупателя (заказчика) на банковский счет в оплату товаров или дата отгрузки товаров, а для работ - дата фактического предоставления работ и услуг.

Базой налогообложения считается контрактная цена.

Налог на добавленную стоимость при экспортных операциях - 0%.

Предметом импорта являются:

• товары, приобретенные для продажи отечественным производителем;

• сырье, материалы, оборудование для производственного потребления - удовольствие собственных нужд;

• другие материалы и нематериальные ценности. Импортный товар можно приобрести:

• за наличные;

• в счет погашения кредита, предоставленной Украины иностранному поставщику, что погашается поставщиком импортных товаров предприятиями страны иностранного поставщика

• в порядке компенсационной операции;

• в порядке ре экспортной операции;

• в порядке бартерной сделки.

Первичными документами, которые являются основанием для отражения операций по учету импортных товаров и их поступления, является акцептованные счета (инвойсы) фирм-поставщиков, спецификации, квитанции грузового железнодорожного сообщение, коносамент, авианакладные, коммерческие акты и др..

Внешнеторговая себестоимость таких товаров состоит из контрактной стоимости товаров, накладных расходов, акциза, таможенных пошлин, таможенных сборов.

При ввозе товаров на таможенную территорию Украины начисляется: пошлина, таможенные сборы, акциз (если товар подакцизный), НДС. При ввозе товаров на таможенную территорию Украина базой обложения НДС является контрактная стоимость товаров, которая должна быть не меньше таможенной стоимости, определенной в ввозной таможенной декларации с учетом расходов на транспортировку, разгрузки, погрузки, страхование до пункта пересечения таможенной границы Украины, оплата брокерских, агентских, комиссионных вознаграждений, плата за использование объектов интеллектуальной собственности; а также акцизных сборов, ввозной пошлины и других налогов (кроме НДС). Датой возникновения налогового обязательства при ввозе товаров является дата оформления грузовой таможенной декларации (ГТД).

Для услуг датой возникновения налоговых обязательств является Со дата составления документа, подтверждающего факт выполнения работ или услуг нерезидентом, или дата списания средств со счета плательщика на уплату работ или услуг.

Особенности взимания НДС во внешнеэкономической деятельности. Как показывает практика, при осуществлении импортных операций вопросы взимания НДС является простым - Применяется ставка, которая существует на всей таможенной территории Украины, 20%. Что касается экспортных операций, то предпринимателей прежде всего интересует вопрос взимания, а именно: особенности исчисления этого налога по нулевой ставке. Предприятие результате проведения таких операций имеет отрицательное сальдо по уплате НДС, в соответствии с действующим законодательством, должно быть возмещено плательщику или учтены ему в счет будущих платежей в Государственного бюджета (п.7.7.3. Ст. 7 Закона Украины от 03.04.1997 г. № 168/97-ВР "О налоге на добавленную стоимость").

Сегодня при проведении экспортных операций предприниматели платят 0% НДС или освобождаются от его уплаты. Главным аспектом в этом есть правильное понимание применения ставки 0%, поскольку неправильное налогообложения приводит к доначислении налога и применение со стороны налоговых органов штрафных санкций.

Особенности взимания НДС. 1. Экспорт товаров. В Законе "О налоге на добавленную стоимость "установлено, что налог по нулевой ставке исчисляется относительно операций по продаже товаров, вывезенных (экспортированных) налогоплательщиком за пределы таможенной территории Украины. При этом товары считаются вывезенными (экспортированными) плательщиком налога за пределы таможенной территории Украины в случае если их вывоз (Экспорт) удостоверен надлежащим образом и оформлен грузовой таможенной декларацией.

Если ссылаться на Закон Украины "О внешнеэкономической деятельности", то в этом законе под экспортом товаров понимают продажу товаров украинского субъектами внешнеэкономической деятельности иностранным субъектам хозяйственной деятельности (в том числе с оплатой в неденежной форме) с вывозом или без вывоза этих товаров через таможенную границу Украины Предприниматели считают, что имеют право на применения нулевой ставки при продаже товаров нерезиденту на таможенной территории Украины, поскольку они также осуществляют экспорт. Так, это экспорт, но без вывоза товаров за пределы таможенной территории Украины. Для таких операций применяется ставка НДС в размере 20%, поскольку не выполняется условие о фактического вывоза товаров за пределы таможенных границ Украины. Кроме этого, экспорт товаров без фактического их вывоза с таможенной территории Украины таможенными органами не оформляется.

Если декларирование было проведено на внутренней таможне, то применение экспортером нулевой ставки НДС для операций по продаже товаров на экспорт возможно только при условии подтверждения фактического вывоза этих товаров за пределы таможенной территории Украины. В случаях, когда фактический вывоз за пределы таможенной территории Украины не подтверждается, операции по продаже товаров налоговыми органами рассматриваются как операции по продаже на таможенной территории Украины, подлежат обложению НДС на общих основаниях по ставке 20%.

На операции с товарами, имуществом, вывозимых за пределы таможенной территории Украины по любым внешнеэкономическим договорам и оформленными в таможенном отношении с целью временного вывоза под обязательство обратного ввоза в течение одного года, с товарами, которые поставляются на консигнацию, с переработанную давальческим сырьем нерезидента и готовой продукцией возвращается ее владельцу, нулевая ставка НДС не распространяется.

2. Экспорт товаров согласно договоров комиссии. Осуществление экспорта согласно заключенным договорам комиссии в настоящее время очень широко распространено. Прежде всего это связано с определенными трудностями, с которыми может столкнуться производитель экспортных товаров при выходе на международный рынок, а также с тем, что существуют определены налажены связи между покупателями-нерёзидентамы и украинский посредниками, и производителю нет необходимости искать иностранный рынок сбыта собственной продукции. По договору комиссии одна из сторон (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение заключить одно или несколько сделок от своего имени за счет комитента. Имущество, поступившее в комиссионеру от комитента или приобретенное комиссионером за счет комитента, являются собственностью последнего. После выполнения поручения комиссионер вправе получить от комитента вознаграждение. Если одно предприятие выступает комитентом, а другое - только комиссионером без перехода ему права собственности на экспортную продукцию, то комитент имеет право на бюджетное возмещение при условии, если он будет правильно зафиксирован как в грузовой таможенной декларации, так и в налоговой отчетности.

3. Экспорт товаров на территорию таможенных лицензионных складов и магазинов беспошлинной торговли. Операции по вывозу товаров с таможенной территории Украины на территорию беспошлинных магазинов или лицензионных складов облагаются НДС по нулевой ставке. При осуществлении операций по вывоза (пересылки) товаров с территории беспошлинных магазинов или лицензионных складов за пределы таможенной границы Украины (экспорта) НДС не взимается (в том числе по нулевой ставке). Операции по вывозу (пересылке) товаров с территории лицензионных складов на таможенную территорию Украины (кроме территории других беспошлинных магазинов или лицензионных складов) облагаются налогом в порядке, предусмотренном для налогообложения импорта товаров.

4. Поставка для заправки или обеспечение воздушных судов. По закону за нулевой ставке НДС облагаются операции поставки для заправки или снабжения воздушных судов, выполняющих международные рейсы для навигационной деятельности или перевозки пассажиров или грузов за плату Указанные услуги и товары облагаются по нулевой ставке НДС при условии соответствующей регистрации фактически проведенных международных рейсов, подтвержденных аэропортами Украины, оформленных договоров на заправку, обслуживание и поставка воздушных судов, осуществляющих международные рейсы ведения раздельного учета по осуществлению указанных поставок для обслуживания международных рейсов, независимо от того, в какой валюте проведены расчеты за эти услуги и товары.

В случае осуществления указанных поставок для заправки или снабжения воздушных судов, выполняющих рейсы по перевозке пассажиров и грузов в пределах таможенной территории Украины, ставка НДС составляет 20%.

5. Международные перевозки грузов и пассажиров. Законом предусмотрено, что облагается по нулевой ставке операции по предоставлению транспортных услуг перевозке грузов за пределами таможенной границы Украины, а именно: от пункта проведения таможенных процедур по выпуску грузов за пределы таможенной границы Украины (Включая внутренние таможни) до пункта за пределами государственной границы Украины. Проведения таможенных процедур по выпуску грузов за пределы таможенной границы Украины до пункта за пределами государственной границы Украины, предоставление услуги по предварительному транспортировке средств перевозки, независимо от степени их загрузки, до пункта проведения таможенных процедур по выпуску пассажиров или грузов за пределы таможенной границы Украины, подлежит обложению НДС на общих основаниях по ставке 20%.

7. Экспорт услуг. Операции по продаже работ (услуг), предназначенные для использования и потребления за пределами таможенной территории Украины, облагаются НДС также по нулевой ставке. Предусмотреть все случаи применения нулевой ставки при экспорте услуг невозможно. По нулевой ставке облагаются непосредственно предоставленные услуги нерезидентам Украины на основании договоров (контрактов), связанных с этими нерезидентами, и связанные с нагрузкой, разгрузкой, перегрузкой и хранением экспортных товаров, принадлежащих нерезиденту. На операции по предоставлению аналогичных услуг нерезиденту, связанных с обработкой товаров, ввезенных (импортированных) на таможенную территорию Украина, нулевая ставка НДС не распространяется. В случае предоставления услуг резидентам Украина, независимо от формы расчетов, такие операции облагаются НДС по ставке 20%.

8. Агентские услуги, предоставляемые в морских портах. Агентирование морского торгового флота - это обслуживание судов в морских, речных портах Украина, осуществляемое судовым агентом, предоставляющим услуги судну, связанные с торговым мореплаванием. Поскольку иностранное судно пересекает таможенную границу Украина, при заходе в территориальные воды Украины, сохраняет за собой статус территории государства, под флагом которого оно находится (за пределами таможенной границы Украины), услуги агентирования морского флота подлежат обложению НДС по нулевой ставке.

9. Предоставления транзитных услуг. От НДС освобождаются операции по предоставлению услуг, связанных с перевозкой (перемещением) пассажиров и грузов транзитом через территорию и порты Украины, независимо от формы расчетов. Заказчиком этих услуг может выступать либо непосредственно нерезидент, или его уполномоченное лицо - Экспедитор (резидент Украины). Основанием для такого освобождения от налогообложения следует считать: поручения и разнарядки груза (Экспедитора) на перевалку (отгрузки) транзитных грузов с отметкой таможни и копии коносамента.

Налогообложения бартерных операций. Согласно Закону Украины "О регулировании товарообменных (бартерных) операций в области внешнеэкономической деятельности " от 27.01.1995 г. № 84/95, под товарообменной операцией в области внешнеэкономической деятельности понимают один из видов экспортно-импортных операций, оформленных бартерным договором или договором со смешанной формой оплаты, которым частичная оплата экспортных (импортных) поставок предусмотрена в натуральной форме, между субъектом внешнеэкономической деятельности Украины и иностранным субъектом хозяйственной деятельности, предусматривает сбалансированный по стоимости обмен товарами, работами, услугами в любом сочетании, не опосредованный движением средств в наличной или безналичной форме.

Условием эквивалентности обмена по бартерному договору является обмен товарами (работами, услугами) по ценам, которые определяются субъектами внешнеэкономической деятельности Украина на договорных началах с учетом спроса и предложения, а также других факторов, которые действуют на соответствующих рынках на время заключения бартерных договоров. Признаки бартерных операций:

• сделка оформляется одним контрактом;

• экспортные и импортные потоки идут одновременно;

• каждая сторона выступает в качестве экспортера и импортера;

• сбалансированная контрактная стоимость экспортируемых и импортируемых товаров;

• отсутствие взаимных платежей за поставляемые.

Сроки проведения товарообменных операций. 1. Товары, импортируемые по бартерному договору, подлежат ввозу на таможенную территорию Украины в сроки, указанные в таком договоре, но не позднее 90 календарных дней с даты таможенного оформления (даты оформления грузовой таможенной декларации на экспорт) товаров фактически экспортированы по бартерному договору, а в случае экспорта по бартерному договору работ и услуг - с даты подписания акта или другого документа, удостоверяющего выполнение работ, оказание услуг. Датой ввоза товаров по бартерным договору на таможенную территорию Украины считается дата их таможенного оформления (дата оформления грузовой таможенной декларации на импорт), а в случае импорта по бартерным договором работ или услуг - дата подписания акта или другого документа, удостоверяющего выполнение работ, оказание услуг.

В случае экспорта по бартерному договору высоколиквидных товаров сроки ввоза на таможенную территорию Украины импортных товаров не должны превышать 60 календарных дней с даты оформления вывозной грузовой таможенной декларации. Перечень высоколиквидных товаров устанавливается Кабинетом Министров Украины.

2. Превышение установленных сроков ввоза товаров (выполнения работ, оказания услуг), которые импортируются по бартерным договорам, предусматривающим производственную кооперацию, консигнацию, комплексное строительство, поставку сложных технических изделий, товаров специального назначения, допускается при наличии у субъекта внешнеэкономической деятельности Украины, который является стороной соответствующего бартерного Договора, разового индивидуального разрешения, издававшегося Министерством экономики в порядке, утвержденном Кабинетом Министров Украины. На сегодняшний день Порядок отнесения бартерных договоров к предусматривающих производственную кооперацию, консигнацию, комплексное строительство, поставку сложных технических изделий, товаров специального назначения, определяет Кабинет Министров Украины.

3. В случае переоформления в установленном порядке бартерного договора на другие виды внешнеэкономического договора сроки не возобновляются и не прерываются. При этом переоформление осуществляется в установленном порядке, а срок денежной оплаты высоколиквидных товаров продолжается до 90 дней.

В случае когда вместо поставок товаров (работ, услуг), которые импортируются по бартерному договору, иностранный контрагент выполняет свои обязательства путем перечисления средств на счет субъекта внешнеэкономической деятельности Украины - Стороны договора, основанием для снятия с контроля таможенного органа вопросы импортной части по бартерному договору является представление указанным субъектом в таможенного органа справки уполномоченного банка о поступлении средств на счет этого договора в установленные законодательством Украины сроки на сумму, эквивалентную стоимости товаров (работ, услуг), указанных в договоре, и копии дополнительных соглашений, предопределяющих изменение характера договора.

Если же условия договора изменились, предусматривающий замену обязательств по оплате товара иностранным контрагентом в денежной форме на обязательства по поставке товаров (работ, услуг), украинский поставщик подает копии договора и дополнительных соглашений в орган государственной налоговой службы Украины.

Сумма дохода по бартерному договору определяется по справедливой стоимости активов, работ, услуг, полученных или подлежащих получению. При частичном бартере сумма доходов уменьшается / увеличивается соответственно на сумму переданных / полученных денежных средств и их эквивалентов.

Расходы по бартерным операциям включают: 1) себестоимость переданных активов; 2) стоимость полученных активов;

3) разницу между справедливой и балансовой стоимостью переданных запасов.

Согласно Закону Украины "О налогообложении прибыли предприятий" доходы и расходы от осуществления товарообменных операций определяются налогоплательщиком исходя из договорной цены операции, но не ниже обычной. Валовой поход возникает при отгрузке товаров или при оприходования товаров. Валовые расходы возникают только после проведения заключительной операции по бартерному договору. Это может быть либо получение товаров налогоплательщиком или отгрузки (если первым операции было получение товаров).

Объектом НДС в данном случае являются операции по ввозу товаров на таможенную территорию Украина и получения работ и услуг, предоставляемых нерезидентом для их использования или потребления на территории Украины или вывозе товаров за пределы таможенной территории Украины и предоставления работ и услуг для их потребления за пределами Украина (в большинстве случаев, при экспорте применяется нулевая ставка НДС).

Во внешнеэкономической деятельности при бартерной операции датой возникновения налоговых обязательств является: при продаже товаров (экспортный НДС) - ставка 0%, при их получении (импортный НДС) - 20%. Датой начисления НДС в сфере внешнеэкономической деятельности является дата события, возникла раньше - или отгрузки товаров, указанного в вывозной таможенной декларации, или дата получения товаров, которая подтверждается ввозной погрузочно-таможенной декларации.

Нарушения субъектом внешнеэкономической деятельности Украины сроков ввоза товаров (выполнения работ, оказания услуг), которые импортируются по бартерным договором, влечет за собой взыскание пени за каждый день просрочки в размере 0,3% стоимости не полученных товаров (работ, услуг), которые импортируются по бартерному договору. Общий размер начисленной пени не может превышать размера задолженности.

Налогообложение операций с давальческим сырьем. Согласно Закону Украины "О регулирование операций с давальческим сырьем в области внешнеэкономической деятельности "под давальческим сырьем понимают сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, ввезенные на таможенную территорию Украины иностранным заказчиком (или закупленные иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее пределы украинским заказчиком для использования в производстве готовой продукции с последующим возвратом всей продукции или ее части в страну владельца (или реализацией в стране исполнителя заказчиком или по его поручению исполнителем) или вывозом в другую страну.

Операция с давальческим сырьем во внешнеэкономических отношениях - это операция по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей), а также этапов (Операций по переработке этого сырья), ввезенного на таможенную территорию Украины (или закупленного иностранным заказчиком за иностранную валюту в Украине) или вывезенного за Ее границы с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем во внешнеэкономических отношениях относятся операции, в которых сырье заказчика на конкретном этапе его переработки, составляет не менее 20% общей стоимости готовой продукции.

Давальческое сырья, ввозимого на таможенную территорию Украины иностранным заказчиком, облагается ввозной пошлиной, налогами и сборами, которые взимаются в при ввозе товаров. Уплата ввозной пошлины, налогов и сборов (кроме таможенных сборов) осуществляется украинским исполнителем путем выдачи простого векселя государственной налоговой инспекции по местонахождению исполнителя со сроком платежа, равный сроку осуществления операции с давальческим сырьем, но не более чем на 90 календарных дней с момента оформления ввозной грузовой таможенной декларации. Сумма, обусловленная векселем, определяется в валюте контракта на переработку давальческого сырья. Исходя из технологических особенностей производства, Кабинет Министров Украины может устанавливать другие сроки выполнения отдельных видов операций с давальческим сырьем. В случае вывоза готовой продукции в полном объеме, предусмотренном в контракте, за пределы таможенной территории Украина своевременно указанный вексель погашается и ввозная пошлина, налоги и сборы (Кроме таможенных сборов) не взимаются. Вексель погашается также в случае частичного вывоза готовой продукции, предусмотренного условиями контракта, за пределы таможенной территории Украины, если украинский исполнитель документально подтвердит уплату ввозной пошлины, налогов и сборов, которые должны быть уплачены при ввозе в Украину части сырья, из которого изготовлена невывезенного из Украины готовая продукцию. В некоторых случаях Кабинет Министров Украины может увеличить срок погашения векселя, если соответствующее министерство или другой центральный орган исполнительной власти предоставит основания для его продления, руководствуясь п.3 ст.2 Закон о давальческом сырье.

Если ввозятся те виды давальческого сырья, которые не облагаются ввозной пошлиной, налогами и сборами, украинский исполнитель подает налоговому инспекции письменное обязательство относительно вывоза готовой продукции в определенный период.

Основанием для таможенного оформления давальческого сырья, ввозимого на таможенную территорию Украины, является представление украинским исполнителем органу таможенного контроля копии указанного векселя, авизованного (взятого на учет) государственной налоговой инспекцией по местонахождению исполнителя. Основанием для таможенного оформления готовой продукции, изготовленной с использованием давальческого сырья, ввезенного на таможенную территорию Украины, и вывозится с этой территории, является представление украинского исполнителем органу таможенного контроля копии векселя и копии ввозной грузовой таможенной декларации.

Готовая продукция, изготовленная из давальческого сырья, ввезенного иностранным заказчиком на таможенную территорию Украины с учетом требований вышеуказанного закона, и вывозится с таможенной территории Украины, не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров, и не подпадает под режим лицензирования и квотирования. На готовую продукцию которая произведена с использованием давальческого сырья, ввезенного на таможенную территорию Украины иностранным заказчиком и на лежит ему, не распространяется специальный режим экспорта товаров, за исключением товаров специального назначения, перечень которых устанавливается Кабинетом Министров Украины.

За часть давальческого сырья или готовой продукции полученной как оплату за выполненную работу, украинский исполнитель уплачивает ввозную пошлину, налоги и сборы, взимаемых при бартерных (товарообменных) операциях.

Дополнительным основанием для таможенного оформления готовой продукции, изготовленной из использованием давальческого сырья, закупленного за иностранную валюту в Украине, и вывозится с таможенной территории Украины, является представление украинским исполнителем органу таможенного контроля копии контракта на приобретение иностранным заказчиком сырья в Украина и справки уполномоченного банка Украины о поступлении иностранной валюты на счет украинского поставщика сырья.

Готовая продукция, изготовленная из давальческого сырья, закупленного иностранным заказчиком на таможенной территории Украины, и принадлежит ему, при вывозе с таможенной территории Украины не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров Украина.

Иностранный заказчик имеет право реализовать готовую продукцию, изготовленную из давальческого сырья, закупленного им на таможенной территории Украины путем заключения контрактов с покупателями готовой продукции только при условии предварительной регистрации его постоянного представительства в Украине.

Основанием для погашения векселя в случае реализации готовой продукции или ее части на таможенной территории Украины является предоставление украинским исполнителем государственной налоговой инспекции ввозной грузовой таможенной декларации на готовую продукцию (Без фактического ввоза ее в Украину), оформленной покупателем готовой продукции, копию которой он обязан передать украинскому исполнителю, копии указанного контракта и копии акта сдачи-приемки готовой продукции, взятых на учет государственной налоговой инспекцией по местонахождению покупателя готовой продукции, справки об уплате ввозной пошлины, других налогов и сборов, если таковые введен относительно аналогичных импортных товаров.

Давальческое сырье, которое не облагается вывозной (экспортной) пошлиной, налогами и сборами, вывозится с таможенной территории Украины на основании представления украинским заказчиком органу таможенного контроля письменного обязательства по возвращение в Украину готовой продукции, произведенной из этого сырья (или возвращения в Украину валютной выручки от реализации готовой продукции), не позднее чем через 90 календарных дней с момента оформления вывозной грузовой таможенной декларации.

В случае ввоза готовой продукции или возврата в Украину валютной выручки от реализации готовой продукции в полном объеме своевременно письменное обязательство погашается. Если не ввозится обусловленный в контракте объем готовой продукции (Валютная выручка), с заказчика взимается в бюджет, к которому он платит налог на прибыль, пеня за каждый день просрочки в размере 0,3% стоимости не ввезенной в Украину готовой продукции или не переведенной в Украину валютной выручки, но не более контрактной стоимости не ввезенной готовой продукции. Пеня уплачивается в валюте Украины по официальному валютному курсу Национального банка Украина на день платежа после фактического получения готовой продукции.

В случае, когда давальческое сырье, которое вывозится за пределы таможенной территории Украина украинским заказчиком, подлежит обложению вывозной (экспортной) пошлиной, налогами и сборами, их уплата (кроме таможенных сборов) осуществляется украинским заказчиком путем выдачи простого векселя с отсрочкой платежа на период осуществления операции с давальческим сырьем, но не более чем на 90 календарных дней с момента оформления вывозной грузовой таможенной декларации. Налог на добавленную стоимость, уплаченный или подлежащий уплате за выполненные работы, предоставленные услуги, куплю материальные ресурсы, топливо, приобретенные и введенные в эксплуатацию основные производственные фонды и взятые на учет нематериальные активы, Украинский заказчику не возмещается.

Основанием для таможенного оформления давальческого сырья, вывозимого за пределы таможенной территории Украины, является предоставление украинским заказчиком органу таможенного контроля копии письменного обязательства или векселя, авизованного (взятого на учет) государственной налоговой инспекцией по местонахождению заказчика.

Основанием для таможенного оформления готовой продукции, произведенной с использованием давальческого сырья украинского заказчика и ввозится на таможенную территорию Украина, является предоставление украинским заказчиком таможенному органу копии указанного письменного обязательства или векселя и копии вывозной грузовой таможенной декларации.

Основанием для погашения векселя (письменного обязательства) является представление украинского заказчиком государственной налоговой инспекции копии ввозной грузовой таможенной декларации на готовую продукцию или справки уполномоченного банка Украины о возврата валютной выручки.

За часть давальческого сырья или готовой продукции, используемой для оплаты выполненной работы, украинский заказчик уплачивает вывозной (экспортной) пошлине, налоги и сборы, взимаемые при бартерных (товарообменных) операциях.

Расчеты за переработку, обработку, обогащение или использование давальческого сырья могут производиться в денежной форме, путем выделения части давальческого сырья или готовой продукции или с использованием трех форм одновременно с согласия заказчика и исполнителя.

Вывоз украинским исполнителем части давальческого сырья или готовой продукции, полученных для оплаты выполненной работы или продукции, произведенной с указанного сырья, осуществляется на общих основаниях.

При ввозе на территорию Украины продукции, изготовленной из давальческого сырья, взимания НДС осуществляется в том же порядке, как и при импорте товаров. Базой взимания является их договорная (контрактная) стоимость. Доходы и расходы определяются согласно Закону Украины "О налогообложении прибыли предприятий".

Налогообложения в свободных экономических зонах. Свободные экономические зоны (или специальные экономические зоны, зоны приоритетного развития) являются зонами, где устанавливается специальный режим инвестиционной деятельности, специальный таможенный режим и налоговый режим.

13 октября 1992 Верховная Рада Украины приняла Закон "Об общих принципах создания и функционирования специальных (свободных) экономических зон "(Ведомости Верховной Рады Украины 1992, № 50). На каждую зону, кроме того, принимается отдельный закон.

Субъектом свободных экономических зон может быть юридическое лицо, которое одновременно:

• создана в соответствии с законодательством Украины на территории этой зоны;

• заключила контракт с администрацией по реализации на территории зон согласованного инвестиционного проекта

• зарегистрированное в установленном порядке как субъект свободной экономической зоны.

Субъектам запрещается иметь филиалы, отделения за пределами зон.

На территории свободной экономической зоны разрешается осуществлять все виды предпринимательской деятельности, соответствующих целям создания зоны, и запрещается создание казино, других игорных домов (мест), игорный бизнес.

Каждая специальная экономическая зона имеет свои льготы и на определенный срок времени. Рассмотрим ниже льготы, которые предоставляются инвесторам на территориях свободных экономических зон (табл. 12).

Обобщая зарубежный опыт, все льготы можно разделить на следующие группы:

1) освобождение от уплаты налогов, так называемые "налоговые каникулы";

2) снижение ставки налогов;

3) снижение объекта налогообложения.

Свободные экономические зоны всегда были в Украине острой политической и экономической проблемой. Власти пытались определиться с эффективностью СЭЗ. В связи с этим следует, в частности, отметить:

1. "Порядок приведения анализа результатов функционирования специальных (свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности ". Утвержденный постановлением Кабинета Министров Украины от 28.02.2001 г. № 184 ("Официальный вестник Украины", 2001, № 9).

2. "Критерии оценки, основных параметров и показателей деятельности специальных (Свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности ". Они были утверждены приказом Министерства экономики и вопросов европейской интеграции Украины, Министерства финансов Украины, Министерства аграрной политики Украины, Министерства промышленной политики Украины, Министерства транспорта и связи Украины, Государственной таможенной службы Украины, Государственной налоговой администрации Украины в "Официальном вестнике Украины" от 19.01.2005 г. № 12/33/17/27/4/26/715 (Официальный вестник Украины, 2005, № 8).

Налогообложения гуманитарной помощи и международной технической помощи внешнеэкономической деятельности Согласно Закону Украины "О гуманитарной помощь ", под понятием гуманитарная помощь понимают целевую адресную бесплатную помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или добровольных пожертвований, или помощь в виде выполнение работ, оказание услуг, предоставлена иностранными и отечественными из гуманных мотивов получателям гуманитарной помощи в Украине или за рубежом, имеющих потребность в ней в связи с социальной незащищенностью, материальной необеспеченностью, тяжелым финансовым положением, возникновением чрезвычайного положения, частности вследствие стихийного бедствия, аварий, эпидемий и эпизоотий, экологических, техногенных и других катастроф, создающих угрозу для жизни и здоровья населения, или тяжелой болезнью конкретных физических лиц.

Анализируя понятие гуманитарной помощи, закреплено в Законе, выделим такие аспекта:

• во-первых, гуманитарная помощь признается разновидностью благотворительности;

• во-вторых, гуманитарная помощь должна иметь целевой характер и быть адресной;

• в-третьих, гуманитарная помощь является бесплатной помощью, то есть такая, которая предоставляется без какого-либо денежной, материальной или других видов компенсаций;

• в-четвертых, гуманитарная помощь может предоставляться в таких формах, как денежная форма; натуральная; в виде безвозвратной финансовой помощи; в виде добровольных пожертвований; в виде выполнения работ; в виде предоставления услуг;

• в-пятых, гуманитарная помощь может предоставляться иностранными и отечественными (Украинский) юридическими и физическими лицами (донорами) получателям гуманитарной помощи в Украине или за рубежом.

Решения о предоставлении гуманитарной помощи принимается донором исключительно на добровольных началах. Донор вправе решать, в какой форме ему оказывать гуманитарную помощь определять получателя гуманитарной помощи, форму, выли ее размеры, цели и направления использования гуманитарной помощи. Получать гуманитарную помощь от доноров в Украине могут только получатели гуманитарной помощи, перечисленных в данном законе.

Для грузов с гуманитарной помощью установлен специальный порядок таможенного оформления, который заключается в том, что:

• во-первых, основанием для таможенного оформления груза как гуманитарной помощи является решения комиссии по вопросам гуманитарной помощи о признании груза таким;

• во-вторых, при наличии указанного выше решения комиссии по вопросам гуманитарной помощи таможенное оформление груза с гуманитарной помощью должно осуществляться без уплаты таможенных пошлин, НДС с первоочередным бесплатным упрощенному декларированием (при отсутствии такого решения груз может пройти таможенное оформление только в общем порядке с уплатой всех налогов и сборов и прохождением всех установленных таможенных процедур в полном объеме).

В процессе декларирования грузов с гуманитарной помощью обязательна проставление в товаросопроводительных документах на гуманитарный груз, грузовых таможенных декларациях клейма "Гуманитарная помощь. Продажа запрещена ". Такое клеймо должно проставляться учреждениями и организациями, независимо от форм собственности, представляющих такие документы для таможенного оформления грузов гуманитарной помощи, и при таможенном оформлении заверяться личной номерной печатью инспектора таможни. Товаросопроводительные документы и грузовые таможенные декларации без такого клейма для оформления не принимаются. Получатель гуманитарной помощи имеет право провести ее декларирования самостоятельно или выбрать предприятие-декларанта.

Под международной технической помощи (МТП) понимают ресурсы, предоставленные странами - донорами, международными организациями, фондами и негосударственными учреждениями на бесплатной основе с целью осуществления реформ и программ социально-экономического развития Украины.

Для получения такой помощи необходимо государственно зарегистрировать программы и проекты международной технической помощи. Все документы, необходимые для проведения государственной регистрации программ и проектов, представляемых языке их оригиналов с обязательным официальным переводом на украинский язык. Государственная регистрация программы или проекта подтверждается регистрационной карточкой программы (проекта), который подписывается председателем Национального агентства Украины по вопросам развития и европейской интеграции (НАУРЕИ) или заместителями председателя, заверяется печатью НАУРЕИ и выдается заявителю.

Законодательством Украины устанавливаются определенные льготы при получении резидентами международной технической помощи. Так существуют льготы по налогу на прибыль предприятий, получающих такую помощь, льготы по налогу на положительную стоимость, льготы по акцизному сбору с импортных и отечественных товаров. Например, освобождается от уплаты НДС предприятия, которые получили помощь по программе технической помощи Европейского сотрудничества (TACIS), или согласно договору между Правительством Украины и Правительством США по гуманитарной помощи и технико-экономического сотрудничества.