Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

1. Монетарна рівновага при сталому валютному курсі або наявності єдиної валюти на Батьківщині та у Закордоні

1. Сальдо платіжного балансу І торгова рівновага. Сальдо платіжного балансу

відображає рішення суб'єктів економічної системи на Батьківщині та у Закордоні щодо таких операцій, як товарорух, перекази та рух капіталу. На ці рішення впливає ряд факторів, таких як ціни на товари та фактори виробництва (наприклад, зарплата) на Батьківщині та у Закордоні, наявний і очікуваний валютні курси, дивіденди від фінансових та реальних інвестицій. Ціни, в свою чергу, залежать від пріоритетів споживачів, озброєності факторами виробництва, наявної інфраструктури, інвестиційних тенденцій і т. д.

Постає запитання, в яких випадках виникають дефіцит та надлишок платіжного балансу і за допомогою яких механізмів можна ліквідувати сальдо платіжного балансу.

Торгову рівновагу з рівноважною відносною ціною р =рІ/р2 (тема 10) визначають через умови попиту і пропозиції на Батьківщині та у Закордоні, тобто через криві обміну. Порівняльні цінові переваги встановлюють напрямок торгівлі.

Якщо свідомо допустити наявність грошей, то товарній рівновазі повинна відповідати монетарна рівновага. Ми розрізняємо при цьому два випадки: сталий та гнучкий валютні курси. Припущення сталого валютного курсу означає, що відносну ціну двох валют не враховують при аналізі. Можна уявити собі дві країни з однією валютою, наприклад, золотом чи євро.

2. Монетарна рівновага. Слід розглянути ситуацію, в якій гроші складаються із золотих монет

(або наявний постійний валютний курс, що дорівнює 1). Нехай дано номінальну грошову

масу Мw, котра поділяється, в свою чергу, на номінальні грошові маси

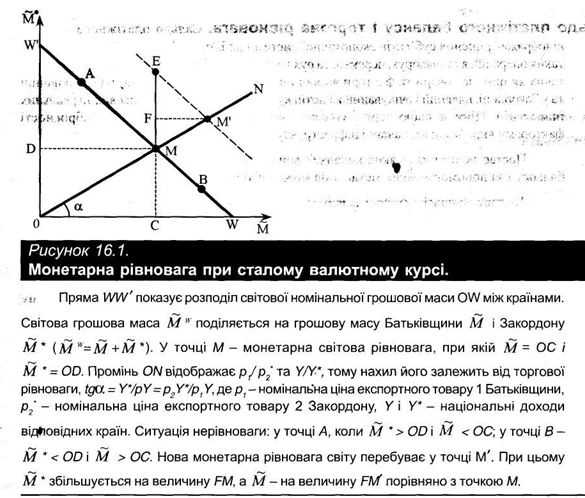

М і М * у двох країнах, причому М™ = М + М *. На рис. 16.1 пряма WW' показує, яким чином грошова маса світу OW розподілена між двома країнами. Точки А, В та М характеризують алокацію грошової маси світу в двох країнах. Точка М відображає розподіл грошової маси між Батьківщиною (ОС) і Закордоном (OD)1.

Вітчизняні фахівці визначають грошову масу як «сукупність залишків грошей, у всіх їх формах, що перебувають у розпорядженні суб'єктів грошового обороту на певний момент. Такими суб'єктами є приватні особи, підприємства, господарські організації, громадські об'єднання, держава та інші».2 Згідно з останнім визначенням Національної кредитної ради Франції, грошова маса (masse monetaire) - це «сукупність цінних паперів, яка складається з грошової і квазігрошової готівки»3. Одночасно у Франції розрізняють

поняття «грошові засоби» {disponibilites monetaires), яке означає «сукупність платіжних засобів, що в даний період та у даних географічних межах (держави) надані у розпорядження суб'єктів господарювання (індивідів, приватних і державних структур)».1 Щодо англо- та німецькомовних країн, то тут ці поняття розглядають як синоніми, для чого вживають єдиний термін: англійський — money supply і німецький — Geldmenge. У цій темі грошова маса розглянута у широкому значенні.

Тоді нехай номінальний попит на гроші визначається лише метою операцій і залежить від доходів відповідно до коефіцієнта к (частки загального доходу, яку економічні агенти зберігають у формі грошей). Для спрощення приймаємо, що цей коефіцієнт для двох країн є однаковим. Реальний дохід на Батьківщині (Y) та у Закордоні (У*) розглядають як,заздалегідь заданий, крім цього, Батьківщина та Закордон спеціалізуються на виробництві своїх експортних товарів.

Тоді рівновагу на грошовому ринку на Батьківщині визначають як:

М =kP1Y. . (16.1)

Аналогічна формула для Закордону:

М * = кр'Y. (16.2)

Для досягнення міжнародної монетарної рівноваги має бути досягнута спочатку рівновага грошових ринків в обох країнах.

Якщо (16.1) поділити на (16.2), то отримуємо:

Рівняння 16.3 є умовою рівноваги; воно визначає співвідношення обох грошових мас (МІМ *)у стані рівноваги і залежить від національного доходу та відносної ціни Р=Р/Р2-

Тангенс кута, утвореного променем ON (рис. 16.1), визначає відносна ціною товарної торгової рівноваги при заданих доходах населення (tg ОС = Y*/pY).

Відносну ціну визначають через торгову рівновагу; номінальні ціни р] і р2* встановлюють відповідно до кількісної теорії грошей. Для рівнянь (16.1) і (16.2) при

Р2' = Р/Р (16-4)

діє

М w = М + М * = к (PlY + р2Т) = кр, (Y + Г/р). (16.5) У формулі (16.5) усі величини визначені рівнем цін Батьківщини, який є пропорційним

до М*. Якщо світова грошова маса збільшується, то рівень цін Батьківщини повинен теж зрости. Зміна грошової маси впливає (з точки зору кількісної теорії грошей) на рівень цін при заданому коефіцієнті к.

За умови єдиної валютної системи (золото) або сталого валютного курсу, що дорівнює 1, зростання рівня цін не обмежується Батьківщиною. Згідно з рівнянням (16.4), він зростає й у Закордоні.

Отже, монетарна рівновага прив'язана до торгової через рівняння 16.3. Рисунки 10.3. та 16.1 зображують міжнародну рівновагу при сталому курсі.

3. Фактори впливу на рівновагу. Оскільки промінь ON на рис. 16.1 відображає відносну ціну і доходи Батьківщини та Закордону, то він буде утворювати різний кут, залежно від торгової рівноваги. Низька відносна ціна для товару 1, низький дохід на Батьківщині й високий — у Закордоні відображаються дуже малим кутом. Нахил променя ON характеризує певне значення відносної ціни і доходу в двох країнах.

Припустимо, що монетарна рівновагам відповідає товарній рівновазі у світі. Якщо світові товарні ринки неврівноважені, тоді й на грошовому ринку теж існує нерівновага (закон Вальраса). Проте баланс поточних операцій Батьківщини може бути врівноваженим, тобто

-Zl = РіЕ1 + РіЕ2 = 0.

Слід передбачити ситуацію і нерівноваги (точка А на рис. 16.1), коли грошова маса Закордону завелика, а Батьківщини - замала порівняно з рівноважною грошовою масою. Іноземці розпоряджаються більшою кількістю грошей, ніж за умови рівноваги в точці М (їхній попит на товари в точці А недостатній). Вони будуть зменшувати свою грошову масу, причому «надлишкову» грошову масу використовуватимуть для імпорту

товарів з Батьківщини. Цим самим Закордон зменшує дефіцит поточного балансу, що приводить до скорочення грошової маси. Для Батьківщини виникає надлишок поточного балансу через зростання експорту, і його грошова маса зростає. Тобто нерівновага в точці А є короткотерміновою, тому що система досягне рівноваги в точці М.

Розглянемо монетарну рівновагу в точці М і припустимо, що Закордон збільшить свою грошову масу на відрізок ME (рис. 16.1). Тоді точка Е лежатиме на прямій, яка відображає новий розподіл грошової маси в світі (пунктирна паралель до WW ')• Точка Е, щоправда, не відображає рівновагу, оскільки задана відносна ціна р вимагає точки М'.У точці Е є завелика грошова маса, що зменшується через дефіцит торгового балансу. Зворотна алокація відбувається доти, доки не буде досягнута точка М'.

За умов єдиної валютної системи країна не може автономно визначити свою грошову масу, бо через сальдо торгового балансу експансія грошової маси поширюється на іншу країну. Одночасно рівень цін як у Закордоні, так і на Батьківщині пристосовується до експансії грошової маси у Закордоні відповідно до рівняння (16.5).

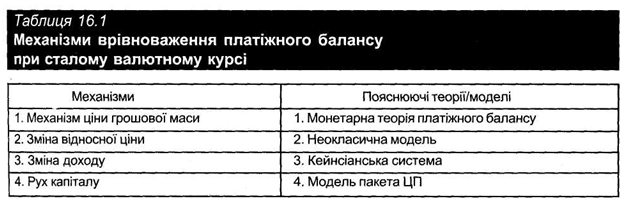

У таблиці 16.1 представлені механізми врівноваження платіжного балансу і моделі та теорії, що їх пояснюють.

1. Зміни ціни грошової маси як механізм врівноваження сальдо поточного балансу в умовах сталого валютного курсу. Сальдо поточного балансу можна врівноважити завдяки зміні грошової маси, проіндукованої сальдо і рівнем цін. Як доказ цього наведена модель з агрегованим товаром і загальним рівнем цін.

Якщо у Закордоні грошова маса збільшується, то рівновага на грошовому ринку порушується, суб'єкти економічної системи мають більше грошей, ніж вони бажають заощадити. Як можна усунути цю нерівновагу? Суб'єкти економічної системи витрачають гроші, щоб зменшити їх кількість. Витрати на товари тоді є більшими за доходи. Завдяки такому витрачанню грошей з часом відновиться рівновага на грошовому ринку. Швидкість переходу до нової рівноваги залежить від схильності до витрачання.

Якщо іноземці витрачають гроші, то при заданому рівні цін існує надлишковий попит на товари. Для того, щоб він зменшився, повинен зрости рівень цін. Оскільки номінальний попит на гроші залежить від рівня цін, то попит на гроші у Закордоні зросте, і цим самим зменшиться надлишкова пропозиція грошей (частково). При сталому валютному курсі рівень цін повинен зрости і на Батьківщині завдяки закону про відсутність різниці цін (міжнародний взаємозв'язок цін). Тому номінальний попит на гроші громадян Батьківщини зростає, спричиняючи виникнення надлишку попиту на гроші. Громадяни нагромаджують гроші, й це призводить (через багато періодів) до стану рівноваги. В якийсь заданий період витрачання грошей іноземцями і нагромадження їх громадянами Батьківщини повинні збігтися одне з одним.

Витрачанню грошей у Закордоні відповідає дефіцит поточного балансу, а нагромадженню грошей на Батьківщині - його надлишок. Розмір сальдо поточного балансу залежить від схильності до витрачання (у Закордоні) та до нагромадження (на Батьківщині). Через це сальдо і початкова експансія грошової маси у Закордоні знову зменшуються, а на Батьківщині грошова маса зростає, тобто відбувається автоматичне врівноваження сальдо поточного балансу через зміну грошової маси, проіндукованої ним (див. тему 18).

2. Зміна відносної ціни як механізм врівноваження поточного балансу в умовах сталого валютного курсу. При механізмі врівноваження поточного балансу, що базується на зміні ціни грошової маси, відносну ціну сприймають як сталу. Номінальні ціни змінювалися в одному напрямку, отже, вплив зміни відносної ціни не був відчутним. Проте допустимі зміни відносних цін між експортними й імпортними товарами країн можуть варіювати.

У неокласичній моделі теорії чистої зовнішньої торгівлі сальдо поточного балансу не виникає. Гнучкі відносні ціни з неокласичної моделі врівноважують поточний баланс, допускаючи, що умова стабільності (наприклад умова Маршалла - Лернера) виконана.

Розглянемо ситуацію зі співвідношенням цін С 'І/О1 на рис. 10.4. Батьківщина має попит СН на товар 2, Закордон пропонує С 'І, тобто існує надлишкова пропозиція товару 2.

Ціна товару 2 мусить впасти, відносна ціна р/р2 повинна зростати, поки в точці S не встановиться рівновага. Зростаюча відносна ціна призведе до зменшення пропозиції товару 2 Закордону, одночасно зростає попит Батьківщини. Якщо брати до уваги товар 1, то зростаюча відносна ціна означає, що пропозиція Батьківщини зростає, а попит Закордону зменшується.

Із теми 11 відомо, що у неокласичній моделі також може виникати сальдо поточного балансу, якщо брати до уваги гроші, причому грошовий ринок перебуває в умовах нерівноваги.

Якщо, наприклад, грошова маса у Закордоні зростає, то підвищується і номінальна ціна товару 2, який експортує Закордон. За даних умов відносна ціна при сталій ціні товару 1 на Батьківщині повинна зменшуватися (СІ/ОІ на рис. 10.4). Нижча відносна ціна означає дефіцит поточного балансу Закордону з його надлишком на Батьківщині.

Проте така ситуація не є тривалою, тому що сальдо спричиняє зміну грошової маси в обох країнах. На Батьківщині грошова маса зростає, а у Закордоні - зменшується.

Номінальні ціни на Батьківщині зростають, а у Закордоні спадають, відносна ціна в свою чергу зростає.

Описаний механізм зміни відносної ціни залежить в основному від того, як попит і пропозиція реагують на зміну відносної ціни, тобто від еластичності цін. При великій еластичності, тобто якщо криві обміну на рис. 10.4 мають малий нахил, зміни відносної ціни викликають більші відхилення сальдо поточного балансу. При нееластичності цін (криві обміну мають великий нахил) співвідношенню відносних цін не надають великого значення.

Зміни відносної ціни як механізму пристосування відіграють велику роль в умовах реального економічного шоку. Припустимо, що у Закордоні змінюються пріоритети на користь товару 2 так, що крива обміну Закордону зміщується вниз і вправо.

Оскільки в одній країні існує єдине значення відносної ціни, то в торговій рівновазі відношення pt/p2 спадає, тобто товар 2 буде для даної країни порівняно дорогим.

Для Батьківщини невигідним стає імпорт товару 2, тобто він зменшується. Відносна ціна пристосовуватиметься доти, доки на світовому ринку не запанує рівновага. А це означає, що поточний баланс буде врівноваженим. Відносні ціни можуть визначатися не лише між експортним та імпортним товаром, а й між торговими і неторговими товарами (тема 21).

3. Зміни доходу та зайнятості при фіксованих цінах на товари як механізм врівноваження сальдо платіжного балансу в умовах сталого валютного курсу. Врівноваження поточного балансу спричиняється змінами доходу

та зайнятості. Якщо брати до уваги кейнсіанську точку зору, то ціни на товари є фіксованими, і зміни відносних цін не відіграюсь важливої ролі. Якщо у Закордоні зростає національний дохід при експансії грошової маси, то збільшується попит на експорт Батьківщини. Відповідно національний дохід і зайнятість населення Батьківщини підвищуються. Вищий національний дохід приводить, у свою чергу до зростання імпорту,

тому експансивний імпульс Закордону пом'якшується.

Експорт, що зменшується при фіксованих цінах, сприяє зниженню доходів населення та зайнятості на Батьківщині. Зниження національного доходу призводить до скорочення імпорту (дефіцит поточного балансу зменшується). У цьому випадку скорочення зайнятості можна інтерпретувати як механізм зменшення сальдо поточного балансу. Варто зазначити, що це пристосування не є достатнім для того, щоб врівноважити поточний баланс.

Розмір зміни зайнятості .залежить в основному від схильності до імпорту. При великій схильності до імпорту на Батьківщині може сильно зростати конкуренція між іноземними та вітчизняними виробниками.

При незначній схильності Батьківщини до імпорту потрібні сильні коливання зайнятості, щоб скоротити імпорт для врівноваження балансу.

4. Зміни доходу та зайнятості при гнучких цінах як механізм врівноваження сальдо платіжного балансу в умовах сталого валютного курсу. Якщо у Закордоні спадає попит на експортний товар Батьківщини при гнучких цінах, то ціни на нього теж спадають при одночасному зменшенні цін на товари-субститути імпорту в Закордоні. Якщо розглядати двосекторну модель, то при зниженні цін на фактори виробництва (працю) в одному секторі відбудеться їх переміщення в інший сектор, тобто спадатиме ціна на товари сектора 2. Таким чином, гнучкі ціни відшкодовують частину втрачених експортних шансів зменшенням дефіциту поточного балансу, а індуковані зміни зайнятості є незначними. Якщо ж ціни нееластичні, то при спадаючому попиті Закордону на експортний товар Батьківщини можна очікувати більшого дефіциту поточного балансу на Батьківщині.

Якщо ціни швидко реагують на зміни попиту й пропозиції на товарному ринку, то вони гнучкі. Окрім цього, гнучкість цін обумовлена економічною політикою країни. При нееластичних цінах вищезазначені процеси пристосування не відбуваються.

5. Рух капіталу як механізм врівноваження сальдо платіжного балансу в умовах сталого валютного курсу. Обговорені до цього механізми врівноваження стосуються товароруху. Якщо взяти до уваги також рух капіталу, то за допомогою нього можна теж врівноважити платіжний баланс. Тоді основою для аналізу з точки зору моделі пакета ЦП є таке припущення: суб'єкти економічної системи поряд з грішми, що не дають процентів, вкладають їх у цінні папери.

Якщо виходити знову з експансії грошової маси Закордоном, то оптимальний портфель цінних паперів іноземних інвесторів буде порушеним. Вони мають забагато грошей і замало цінних паперів, тобто виявляють попит на цінні папери.

Якщо цінні папери в обох країнах взаємозамінні, то попит Закордону на фінансові папери Батьківщини зростає, збільшується курс. При цьому виникає дефіцит балансу руху капіталів у Закордоні (експорт капіталу Закордону) і відповідно надлишок цього балансу на Батьківщині (імпорт капіталу). Але з дефіцитом балансу руху капіталу в Закордоні знову зменшується експансія грошової маси; одночасно грошова маса на Батьківщині зростає.

Рух капіталу як механізм врівноваження залежить головним чином від мобільності капіталу. Якщо капітал є мобільним, то цей механізм спрацьовує. Якщо ж мобільність капіталу обмежується, то згаданий механізм врівноваження не має великого значення.

Важливу роль для інвесторів відіграє взаємозамінність цінних паперів Закордону та Батьківщини.

Відносну ціну визначаємо як р =p/p2*W, (16.6)

' з вимірами:

Якщо помножити обидві сторони рівняння 16.2 на валютний курс w, то отримаємо

wM * = kwp*T. (16.7)

Рівняння 16.1 і 16.7 описують монетарну рівновагу при гнучкому валютному курсі, тобто рівняння 16.7 замінює рівняння 16.2, якщо взяти до уваги дві валюти.

Розділивши рівняння 16.7 на 16.1, отримаємо:

Рівняння 16.8 описує монетарну рівновагу між Батьківщиною і Закордоном з врахуванням валютного курсу. При заданій відносній ціні р, заданому доході в даній країні та у Закордоні й заданій грошовій масі є лише єдине значення валютного курсу w, за якого існує рівновага на грошовому ринку Батьківщини та Закордону. Добуток валютного курсу та відносних грошових мас - величина стала.

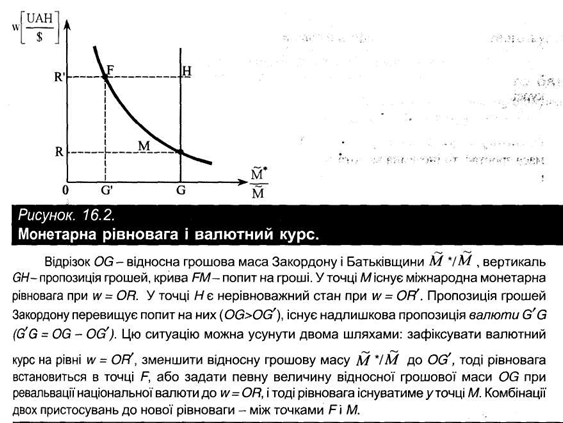

На рис. 16.2 монетарна рівновага зображена з урахуванням двох валют. На горизонтальній осі пропозицію грошей двох країн відображено як їх співвідношення. Відрізок OG характеризує відносну грошову масу між Закордоном і Батьківщиною (М *ІМ); вертикаль GH показує функцію пропозиції грошей. Площа під кривою FM зображує попит на гроші відповідно до рівняння 16.8; монетарна рівновага перебуває у точці М (перетин двох кривих).

Якщо грошові маси Батьківщини та Закордону задані через OG, то рівновага в точці М може існувати лише тоді, коли встановиться валютний курс OR.

Нехай валютний курс буде OR , а відносна пропозиція грошей - OG. У даному випадку це стан нерівноваги. Попит Закордону на гроші (OG') є порівняно до пропозиції (OG) замалим, тобто точка Н характеризує нерівноважний стан. У точці Н існує надлишкова пропозиція грошей Закордону. Точку Н можна, однак, інтерпретувати і як занижену вартість валюти Батьківщини. Якщо б замість валютного курсу OR' панував курс OR, то рівновага реалізувалася б у точці М.

Згідно з цим аналізом нерівноважний стан у точці Н може бути усунутий двома шляхами. Якщо зафіксувати валютний курс на OR', то рівновага може встановитися у точці F, причому відносна грошова маса зменшиться, тобто грошова маса у Закордоні стане меншою (чи збільшиться на Батьківщині). Якщо ж, навпаки, задано відносну грошову масу OG, то рівновага встановиться через збільшення вартості місцевої валюти на OR. Врешті-решт можуть виникнути комбінації двох пристосувань. Результатом таких процесів буде нова монетарна рівновага на функцію попиту, якщо перебуватиме між точками F і М.

1. Зміна ціни грошової маси як механізм врівноваження сальдо платіжного балансу в умовах гнучкого валютного курсу. Якщо у Закордоні грошова маса зростає, то іноземна валюта знецінюється. Обсяги експорту Закордону зростають, що призводить до зменшення сальдо поточного балансу Батьківщини порівняно із

випадком сталого валютного курсу. Механізм ціни грошової маси у цьому випадку має менше значення, ніж при сталому валютному курсі. Автоматичне пристосування через нагромадження та витрачання грошей, а також через зміни рівня цін втрачає свою вагу.

Якщо зміну відносної ціни проігнорувати (як зазвичай при механізмі ціни грошової маси), то з рівняння 16.6 для взаємозв'язку між змінами рівня цін у Закордоні й на Батьківщині та змінами валютного курсу отримаємо теорію паритету купівельної спроможності:

w=p1-p2 (16.9)

Гнучкий валютний курс врівноважує сальдо поточного балансу, а при сталому валютному курсі діє механізм зміни ціни грошової маси і загального рівня цін.

2. Зміни відносної ціни як механізм врівноваження сальдо платіжного балансу

В умовах гнучкого валютного курсу. При сталому валютному курсі ми розглядали імпульс експансії грошової маси Закордону, щоб через зростання номінальних цін викликати зміну відносної ціни, а саме - зменшення р -pj/p2. Цього результату при гнучкому валютному курсі можна досягти також внаслідок знецінення іноземної валюти, тобто зростання і/w. Для спрощення припустимо, що номінальні ціни залишаються фіксованими. Тоді з рівняння 11.6 випливає:

Знецінення іноземної валюти впливає на відносну ціну. Співвідношення обміну між товаром 1 і товаром 2 спадає. Через девальвацію (w спадає) Закордон може зменшити дефіцит поточного балансу.

Зміни відносної ціни мають особливе значення тоді, коли до уваги беруть неторгові товари. Тому внаслідок знецінення (у Закордоні) номінальна ціна торгових товарів в іноземній валюті зростає і збільшується стимул для їх виробництва.

Сектор торгових товарів у Закордоні вилучає фактори виробництва зі сфери неторгових товарів, ціна яких повинна зрости внаслідок вторинного ефекту. Тут відбувається підвищення відносної ціни між торговими і неторговими товарами (реальне знецінення).

3. Зміни доходу та зайнятості як механізм Урівноваження сальдо платіжного балансу в умовах гнучкого валютного курсу. Гнучкий валютний курс діє за аналогією до гнучкості цін на товари. При девальвації валюти у Закордоні підвищується конкурентоспроможність товарів. Гнучкі валютні курси зменшують коливання зайнятості, необхідні для досягнення зовнішньоекономічної рівноваги. Навіть кейнсіанська модель з фіксованими цінами на товари завдяки пристосуванню валютного курсу досягає гнучкості.

4. Рух капіталу як механізм врівноваження сальдо платіжного балансу в умовах гнучкого валютного курсу. Для двох різних валют очікування зміни валютного курсу має велике значення, оскільки портфельна рівновага визначається тим, що очікувані проценти від цінних паперів на Батьківщині та у Закордоні однакові.

Попит на валюту (імпорт Батьківщини) і пропозицію валюти (імпорт Закордону). Після цього коротко висвітлено взаємозв'язок валютного ринку з рухом капіталу і докладно обговорено вплив зміни валютного курсу на сальдо поточного рахунку платіжного балансу. Це пов'язано з валютним курсом і обміном товарів. Названа й наступні теми дають змогу дослідити поведінку курсу на валютному ринку, здійснення міжнародних фінансових операцій та їх вплив на економіку України в цілому і зокрема на проведення монетарної політики.

Дещо описову характеристику валютного ринку дає Фредерік М. Мишкін. Наведемо її. «Більшість країн світу мають свої власні валюти: США мають долар, Франція - франк, Бразилія - крузейро, а Індія - рупію. Торгівля між країнами викликає обмін різних валют (або, як кажуть, банківських депозитів, пойменованих у різних валютах) одна на одну. Коли американська фірма, наприклад, купує іноземні товари, послуги або фінансові активи, то долари США (банківські депозити, пойменовані у доларах США) потрібно обміняти на іноземну валюту (банківські депозити, пойменовані в іноземній валюті).

Купівля-продаж валюти та банківських депозитів, пойменованих у різних валютах, відбувається на валютному ринку. Обсяг такого роду операцій лише у США становить у середньому понад 100 млрд. дол. щоденно. Операції, котрі проводять на валютному ринку, встановлюють курси, за якими валюти обмінюють одна на одну, а ті в свою чергу визначають вартість купівлі іноземних товарів та фінансових активів».

Навчальний посібник колективу викладачів Фінансової академії при уряді Російської Федерації «Валютный рынок и валютное регулирование» подає таке визначення валютного ринку: «Валютний ринок у широкому розумінні слова - це сфера економічних відносин, яка проявляється при здійсненні операцій з купівлі-продажу іноземної валюти, а також операцій з інвестування валютного капіталу. Саме на валютному ринку відбувається узгодження інтересів продавців і покупців валютних цінностей». Близьке до такого розуміння визначення Г. П. Овчинникова, який стверджує, що «сукупність відносин, які виникають між домогосподарствами, фірмами, комерційними банками та іншими фінансовими установами з приводу міжнародних операцій з валютою, утворюють світовий валютний ринок».3

Н. А. Міклошевська і А. В. Холопов при визначенні валютного ринку акцентують увагу лише на функції обміну валюти. їхнє формулювання звучить так: «Валютний ринок - це особливий ринок, на якому здійснюють обмін валюти однієї країни на валюту іншої країни за визначеним номінальним валютним курсом». Подібне визначення дають П. Кругман і М. Обстфельд, які пишуть: «Ринок, на якому відбуваються міжнародні

операції з валютою, називається міжнародним валютним ринком».

Разом з тим, викладачі Фінансової академії при уряді РФ розширюють трактування валютного ринку. Вказуючи на такі передумови виникнення валютних ринків, як формування світового ринку, розвиток регулярних економічних зв'язків, значне поширення кредитних засобів міжнародних розрахунків, посилення концентрації і спеціалізації банківського капіталу, автори зазначають: «Валютні ринки - це, крім того, офіційні фінансові центри, в яких здійснюються операції з купівлі-продажу валют і валютних цінностей на основі попиту і пропозиції учасників торгівлі. З організаційно-технічної точки зору валютний ринок - це визначена сукупність сучасних засобів телекомунікацій, таких як телеграф, телекс, телефон, інформаційні системи, комп'ютерні системи «REUTERS dealing 2000» та ін., що пов'язують між собою банки та біржі різних країн, які здійснюють

валютні операції і обслуговують міжнародні розрахунки».

Розгорнуте визначення валютного ринку дають також А. Г. Загородній, Г. Л. Вознюк, Т. С Смовженко, виділяючи в цьому понятті поряд з обмінними операціями зовнішньоторговельні розрахунки, страхування валютних ризиків, диверсифікації валютних резервів, переміщення валютної ліквідності тощо. Ось їхній доробок: «Ринок валютний - система фінансово-економічних відносин, пов'язаних зі здійсненням операцій купівлі - продажу (обміну) чужоземних валют і платіжних документів у чужоземних валютах.

Р. в. - збірне поняття, що охоплює значну кількість окремих локальних ринків у певних регіонах, центрах міжнародної торгівлі і валютно-фінансових зв'язків, зокрема на міжнародних валютних біржах. На Р. в. здійснюється широке коло операцій щодо зовнішньоторговельних розрахунків, страхування валютних ризиків, диверсифікації валютних резервів, переміщення валютної ліквідності тощо. За своїм режимом Р. в. поділяються на вільні (без валютних обмежень) та обмежені, коли валютні операції дозволяються уповноваженими органами або здійснюються за офіційним валютним курсом».

Розгорнуті визначення валютного ринку наводять і автори тлумачних словників Заходу. Зокрема, словник із бізнесу з серії Оксфордських довідників інтерпретує сутність валютного ринку так: «Міжнародний валютний ринок - ринок, на якому продають іноземні валюти. На ньому діють головним чином ділери, які торгують іноземною валютою, будучи наймані комерційними банками (commercial banks) і діючи як принципали, а також агенти з купівлі та продажу іноземної валюти (foreign-exchange brokers), що діють як посередники. Хоча багато урядів, серед них і уряд Великобританії, скасували жорсткий валютний контроль {exchange controls), цей ринок не є повністю вільним, оскільки на нього певною мірою впливає Банк Англії, що діє від імені уряду, який для цього звичайно використовує рахунок / фонд вирівнювання валютного курсу {exchange equalization account). Валютні угоди укладають на ринку готівкового товару {spot currency market) з негайним постачанням валюти і на ринку за терміновими операціями {forward exchange contract), якщо відповідно до укладених угод іноземну валюту необхідно постачати в обумовлені терміни у майбутньому. Це дозволяє ділерам та їхнім клієнтам, які потребують іноземної валюти, у майбутньому хеджувати/страхувати від втрат свої покупки і продажі. На Лондонській міжнародній фінансовій біржі ф'ючерсів {London International Financial Futures Exchange) можна також торгувати опціонами {options) майбутніх валютних курсів».

Розпочатий перелік визначень можна продовжувати, але навряд чи це повністю розкриє суть валютного ринку. Наявні дослідження дають підстави стверджувати, що валютний ринок є, по-перше, особливим ринком, на якому продають шляхом обміну не матеріальні цінності, а валютні цінності (грошові маси) різних країн; по-друге, як ціни на ньому виступають номінальні валютні курси; по-третє, здійснення обмінних операцій на валютному ринку дає змогу проводити операції з обміну факторами виробництва, товарами і послугами; по-четверте, в організаційно-технічному аспекті валютні ринки складаються з його учасників і певної сукупності сучасних засобів збору, передачі й обробки інформації, які розділені на національні та світовий валютні ринки.

Будь-який ринок функціонує завдяки його учасникам, які перебувають у певних економічних відносинах. Учасниками валютного ринку є банки, валютні біржі, брокерські агентства, зовнішньоторговельні та виробничі фірми, інвестори, спекулянти, хеджери, гравці, індивідууми (туристи; особи, які отримують грошові перекази від родичів, котрі проживають за кордоном), міжнародні валютно-кредитні та фінансові організації. Всіх учасників валютного ринку можна розподілити на організованих і неорганізованих. Організовані учасники працюють на організованому ринку, яким є біржовий валютний ринок. Валютні біржі - це, як правило, некомерційні організації, завданням яких є мобілізація тимчасово вільних валютних ресурсів і встановлення курсу валюти.

Найбільшим валютним ринком виступає ринок «спот», що забезпечує негайне постачання валюти (протягом двох робочих днів). Поряд з ним набуває поширення терміновий (форвардний) валютний ринок. На ньому укладають угоди між двома учасниками ринку про обмін фіксованої кількості валюти на визначену дату в майбутньому за наперед обумовленим курсом. Аналогічний контракт може мати форму ф 'ючерсного і відрізнятися від форвардного лише тим, що перший укладають поза біржою. Терміновий контракт складається з курсу спот на момент укладання угоди і премії чи дисконта, тобто надбавки або знижки, залежно від процентних ставок у даний момент.

Щоденний обіг світового валютного ринку становить від $500 млн. до $4 трлн., 20% обігу припадає на азіатський ринок, 40 - на європейський і 40% - на американський. Найбільшою інтенсивністю розвитку відрізняється американський ринок, валютний обіг на якому зріс більше ніж на 120%, в той час як на Лондонському ринку - лише на 107%.

Найважливішим елементом валютної системи є валютний курс, оскільки економічні операції між учасниками валютного ринку неможливі без обміну однієї національної валюти на іншу. При визначенні поняття валютного курсу підкреслюють або здатність виражати співвідношення різних валют, або його цінову функцію. Отже, валютний курс - це ціна однієї валюти, виражена в іншій валюті, або пропорція, за якою валюту однієї країни обмінюють на валюту іншої країни, що має форму коефіцієнта перерахунку однієї валюти в іншу й призначена для взаємного обміну валют, порівняння цін і вартісних статистичних показників різних країн,

виражених у національних та іноземних валютах, а також: для періодичної переоцінки рахунків у іноземній валюті фірм і банків.

У більшості країн, говорячи про валютний курс, мають на увазі кількість національної валюти, необхідної для купівлі однієї одиниці іноземної валюти, що називається прямим котуванням. Наприклад, один долар США дорівнює 5 гривням (іноді такий валютний курс називають американським валютним курсом). Однак у деяких випадках, зокрема у Великобританії, ситуація протилежна: обмінний курс показує, скільки одиниць іноземної валюти можна купити на одиницю національної валюти. Це - непряме котування, у нашому прикладі воно становитиме 1/4 = 0,25 долара за одну гривню (валютний курс, отриманий на основі непрямого котування, називають ще європейським валютним курсом).

У банківській практиці України поширюється використання крос-курсів, які визначають розрахунковим шляхом з використанням валюти третьої країни, котру широко застосовують у валютних операціях і яка становить співвідношення між двома валютами, що випливає з їхнього курсу щодо третьої валюти. Оскільки більшість валютних операцій виражена у доларах США, то звичайно дві недоларові валюти співвідносяться між собою за допомогою крос-курсу.

Економічна наука розробила ряд теорій валютного курсу, що пояснюють ті чи інші сторони його утворення і використання в системі регулювання народногосподарських процесів. Найпопулярнішими серед них є теорія паритету купівельної спроможності й кількісна теорія грошей.

Теорію паритету купівельної спроможності висунув ще у 1556 році Мартін де Ацпилкуета Наварро, згодом її активно досліджували багато економістів, зокрема, вона склала певну частину поглядів англійських економістів Д. Юма і Д. Рікардо. Останній стверджував, що занизька вартість фунта стерлінгів призвела до дефіциту платіжного балансу: «...вивіз монети зумовлений її дешевизною і є не наслідком, а причиною несприятливого балансу». На його думку, знецінення грошей - «наслідок їх надлишку», і відповідно купівельна спроможність валют визначається кількістю грошей в обігу відповідних країн. Така ситуація є дуже суттєвою, адже на ній базуються всі теорії паритету купівельної спроможності, включаючи сучасні.

Головна ідея теорії паритету купівельної спроможності полягає в тому, що валютний курс визначається відносною вартістю грошей двох країн, яка залежить від рівня цін, а останній - від кількості грошей в обігу. Отже, паритет купівельної спроможності може бути визначений формулою:

Р(т) = SP(n), де Р(т) - ціна товару А на Батьківщині; S - курс спот, Р(п) - ціна товару А у Закордоні.

Теорія паритету купівельної спроможності спрямована на пошук «курсу рівноваги», що сприяв би підтримці врівноваженого платіжного балансу і тим самим пов'язана з концепцією автоматичного саморегулювання платіжного балансу. Найповніше її обгрунтував шведський економіст Г. Кассель у 1918 році, й відтоді до неї не раз зверталися, викликаючи дискусії (у 40-х, 60-х, середині 70-х років)1.

У певній мірі розвитком теорії валютного паритету можна вважати підхід, заснований на регулюванні валютного курсу, виходячи із залежності між ціною та кількістю грошової маси в обігу. Цей підхід є складовим елементом кількісної теорії грошей. Він виражається рівнянням, яке запропонував лауреат Нобелівської премії математик Ірвін Фішер:

MV = PY,

де М — грошова маса; V- швидкість обігу грошей; Р - середній індекс цін; У- реальний обсяг виробництва (валовий продукт).

За цих умов валютний курс відображає рівноважний стан національних економік, що обумовлено рівністю середньозваженої цінової оцінки всієї товарної маси країн, яку порівнюють. Варто зауважити, що оцінка, котру отримують таким чином, не має абсолютної достовірності, оскільки неможливо знайти дві країни, які мали б цілком однаковий набір продуктів споживання через відмінності у кліматичних умовах, традиціях, моді, звичках населення. Тому при аналізі валютного курсу і прогнозуванні його змін враховують різноманітні фактори, які визначають чи можуть визначати зміну його тенденцій.

Так, Україна виявляє попит на валюту для імпорту товарів та послуг, трансферту, а також інвестицій за кордон, погашення закордонних позик. Сконцентруємо увагу насамперед на рахунку поточних операцій платіжного балансу. Попит на іноземну валюту випливає з попиту Батьківщини на імпорт товарів та послуг, а її пропозиція - з попиту

Закордону на імпорт товарів і послуг з Батьківщини.

Рівновага на валютному ринку означає, що надлишковий попит на валюту (Е$) дорівнює нулю, тобто Е$ (w) = N* (w) - А$ (w) = 0. (17.1)

Надалі припускаємо, що Батьківщина (Україна) експортує товар 1 (товар 2 - імпортує), а Закордон (США) експортує товар 2 (товар 1 - імпортує). Попит України на валюту тоді задаємо як N5 =р*Е2, а пропозицію валюти США - А$=р*Е*'у= - р]*ЕІ, Е*}= -Ег Надлишковий попит на валюту можна визначати через рівняння:

е*=р;е2 + р;ер (17.1і)

а зважаючи на вираження сальдо рахунку поточних операцій платіжного балансу в доларах:

Е*=N$-А$= Р*2Е2+ PiE1-Z=-ZL/W, (17.1")

тобто сальдо поточного рахунку платіжного балансу і надлишковий попит на валюту співпадають, тобто додатний надлишковий попит на валютному ринку протиставлений дефіцитові поточного рахунку платіжного балансу. Рисунок 17.1 відображає три можливі ситуації на валютному ринку:

а) При рівноважному валютному курсі wg надлишковий попит на валюту дорівнює нулю. Сальдо поточного рахунку платіжного балансу - нуль (Е$ = - Zls =0).

б) Якщо валютний курс встановлює держава на рівні w', то існує надлишок пропозиції валюти.

Поточний рахунок платіжного балансу є активним (E*= -Z^1

відображає рішення суб'єктів економічної системи на Батьківщині та у Закордоні щодо таких операцій, як товарорух, перекази та рух капіталу. На ці рішення впливає ряд факторів, таких як ціни на товари та фактори виробництва (наприклад, зарплата) на Батьківщині та у Закордоні, наявний і очікуваний валютні курси, дивіденди від фінансових та реальних інвестицій. Ціни, в свою чергу, залежать від пріоритетів споживачів, озброєності факторами виробництва, наявної інфраструктури, інвестиційних тенденцій і т. д.

Постає запитання, в яких випадках виникають дефіцит та надлишок платіжного балансу і за допомогою яких механізмів можна ліквідувати сальдо платіжного балансу.

Торгову рівновагу з рівноважною відносною ціною р =рІ/р2 (тема 10) визначають через умови попиту і пропозиції на Батьківщині та у Закордоні, тобто через криві обміну. Порівняльні цінові переваги встановлюють напрямок торгівлі.

Якщо свідомо допустити наявність грошей, то товарній рівновазі повинна відповідати монетарна рівновага. Ми розрізняємо при цьому два випадки: сталий та гнучкий валютні курси. Припущення сталого валютного курсу означає, що відносну ціну двох валют не враховують при аналізі. Можна уявити собі дві країни з однією валютою, наприклад, золотом чи євро.

2. Монетарна рівновага. Слід розглянути ситуацію, в якій гроші складаються із золотих монет

(або наявний постійний валютний курс, що дорівнює 1). Нехай дано номінальну грошову

масу Мw, котра поділяється, в свою чергу, на номінальні грошові маси

М і М * у двох країнах, причому М™ = М + М *. На рис. 16.1 пряма WW' показує, яким чином грошова маса світу OW розподілена між двома країнами. Точки А, В та М характеризують алокацію грошової маси світу в двох країнах. Точка М відображає розподіл грошової маси між Батьківщиною (ОС) і Закордоном (OD)1.

поняття «грошові засоби» {disponibilites monetaires), яке означає «сукупність платіжних засобів, що в даний період та у даних географічних межах (держави) надані у розпорядження суб'єктів господарювання (індивідів, приватних і державних структур)».1 Щодо англо- та німецькомовних країн, то тут ці поняття розглядають як синоніми, для чого вживають єдиний термін: англійський — money supply і німецький — Geldmenge. У цій темі грошова маса розглянута у широкому значенні.

Тоді нехай номінальний попит на гроші визначається лише метою операцій і залежить від доходів відповідно до коефіцієнта к (частки загального доходу, яку економічні агенти зберігають у формі грошей). Для спрощення приймаємо, що цей коефіцієнт для двох країн є однаковим. Реальний дохід на Батьківщині (Y) та у Закордоні (У*) розглядають як,заздалегідь заданий, крім цього, Батьківщина та Закордон спеціалізуються на виробництві своїх експортних товарів.

Тоді рівновагу на грошовому ринку на Батьківщині визначають як:

М =kP1Y. . (16.1)

Аналогічна формула для Закордону:

М * = кр'Y. (16.2)

Для досягнення міжнародної монетарної рівноваги має бути досягнута спочатку рівновага грошових ринків в обох країнах.

Якщо (16.1) поділити на (16.2), то отримуємо:

Рівняння 16.3 є умовою рівноваги; воно визначає співвідношення обох грошових мас (МІМ *)у стані рівноваги і залежить від національного доходу та відносної ціни Р=Р/Р2-

Тангенс кута, утвореного променем ON (рис. 16.1), визначає відносна ціною товарної торгової рівноваги при заданих доходах населення (tg ОС = Y*/pY).

Відносну ціну визначають через торгову рівновагу; номінальні ціни р] і р2* встановлюють відповідно до кількісної теорії грошей. Для рівнянь (16.1) і (16.2) при

Р2' = Р/Р (16-4)

М w = М + М * = к (PlY + р2Т) = кр, (Y + Г/р). (16.5) У формулі (16.5) усі величини визначені рівнем цін Батьківщини, який є пропорційним

до М*. Якщо світова грошова маса збільшується, то рівень цін Батьківщини повинен теж зрости. Зміна грошової маси впливає (з точки зору кількісної теорії грошей) на рівень цін при заданому коефіцієнті к.

За умови єдиної валютної системи (золото) або сталого валютного курсу, що дорівнює 1, зростання рівня цін не обмежується Батьківщиною. Згідно з рівнянням (16.4), він зростає й у Закордоні.

Отже, монетарна рівновага прив'язана до торгової через рівняння 16.3. Рисунки 10.3. та 16.1 зображують міжнародну рівновагу при сталому курсі.

3. Фактори впливу на рівновагу. Оскільки промінь ON на рис. 16.1 відображає відносну ціну і доходи Батьківщини та Закордону, то він буде утворювати різний кут, залежно від торгової рівноваги. Низька відносна ціна для товару 1, низький дохід на Батьківщині й високий — у Закордоні відображаються дуже малим кутом. Нахил променя ON характеризує певне значення відносної ціни і доходу в двох країнах.

2. Автоматичне пристосування

Для того, щоб існувала монетарна рівновага, світова грошова маса повинна перебувати на прямій WW'. Тоді виникає запитання, чи точка М на промені ON відповідає рівноважному відношенню М *ІМ .Припустимо, що монетарна рівновагам відповідає товарній рівновазі у світі. Якщо світові товарні ринки неврівноважені, тоді й на грошовому ринку теж існує нерівновага (закон Вальраса). Проте баланс поточних операцій Батьківщини може бути врівноваженим, тобто

-Zl = РіЕ1 + РіЕ2 = 0.

Слід передбачити ситуацію і нерівноваги (точка А на рис. 16.1), коли грошова маса Закордону завелика, а Батьківщини - замала порівняно з рівноважною грошовою масою. Іноземці розпоряджаються більшою кількістю грошей, ніж за умови рівноваги в точці М (їхній попит на товари в точці А недостатній). Вони будуть зменшувати свою грошову масу, причому «надлишкову» грошову масу використовуватимуть для імпорту

товарів з Батьківщини. Цим самим Закордон зменшує дефіцит поточного балансу, що приводить до скорочення грошової маси. Для Батьківщини виникає надлишок поточного балансу через зростання експорту, і його грошова маса зростає. Тобто нерівновага в точці А є короткотерміновою, тому що система досягне рівноваги в точці М.

Розглянемо монетарну рівновагу в точці М і припустимо, що Закордон збільшить свою грошову масу на відрізок ME (рис. 16.1). Тоді точка Е лежатиме на прямій, яка відображає новий розподіл грошової маси в світі (пунктирна паралель до WW ')• Точка Е, щоправда, не відображає рівновагу, оскільки задана відносна ціна р вимагає точки М'.У точці Е є завелика грошова маса, що зменшується через дефіцит торгового балансу. Зворотна алокація відбувається доти, доки не буде досягнута точка М'.

За умов єдиної валютної системи країна не може автономно визначити свою грошову масу, бо через сальдо торгового балансу експансія грошової маси поширюється на іншу країну. Одночасно рівень цін як у Закордоні, так і на Батьківщині пристосовується до експансії грошової маси у Закордоні відповідно до рівняння (16.5).

3. Механізми врівноваження при сталому валютному курсі

Описана перед цим монетарна рівновага розроблена для міні-моделі, в якій охоплене лише пристосування грошової маси. Аналізуючи реальність чи розглядаючи розширені моделі, слід брати до уваги інші фактори, що впливають на встановлення рівноваги. Суттєву роль у згаданих процесах відіграють також зміни національного доходу і відносних цін. Як правило, їх не розглядають в єдиній системі, а в різних моделях та теоріях (монетарна теорія платіжного балансу, неокласична модель алокації, кейнсіанська модель зайнятості і модель пакета цінних паперів (ЦП)). Цим моделям відповідають чотири механізми, за допомогою яких може бути виконане автоматичне пристосування у поточному і платіжному балансах, а саме: зміна ціни грошової маси, зміна відносних цін, пристосування національного доходу і зайнятості, а також пристосування у поділі пакета цінних паперів (ЦП).У таблиці 16.1 представлені механізми врівноваження платіжного балансу і моделі та теорії, що їх пояснюють.

1. Зміни ціни грошової маси як механізм врівноваження сальдо поточного балансу в умовах сталого валютного курсу. Сальдо поточного балансу можна врівноважити завдяки зміні грошової маси, проіндукованої сальдо і рівнем цін. Як доказ цього наведена модель з агрегованим товаром і загальним рівнем цін.

Якщо у Закордоні грошова маса збільшується, то рівновага на грошовому ринку порушується, суб'єкти економічної системи мають більше грошей, ніж вони бажають заощадити. Як можна усунути цю нерівновагу? Суб'єкти економічної системи витрачають гроші, щоб зменшити їх кількість. Витрати на товари тоді є більшими за доходи. Завдяки такому витрачанню грошей з часом відновиться рівновага на грошовому ринку. Швидкість переходу до нової рівноваги залежить від схильності до витрачання.

Якщо іноземці витрачають гроші, то при заданому рівні цін існує надлишковий попит на товари. Для того, щоб він зменшився, повинен зрости рівень цін. Оскільки номінальний попит на гроші залежить від рівня цін, то попит на гроші у Закордоні зросте, і цим самим зменшиться надлишкова пропозиція грошей (частково). При сталому валютному курсі рівень цін повинен зрости і на Батьківщині завдяки закону про відсутність різниці цін (міжнародний взаємозв'язок цін). Тому номінальний попит на гроші громадян Батьківщини зростає, спричиняючи виникнення надлишку попиту на гроші. Громадяни нагромаджують гроші, й це призводить (через багато періодів) до стану рівноваги. В якийсь заданий період витрачання грошей іноземцями і нагромадження їх громадянами Батьківщини повинні збігтися одне з одним.

Витрачанню грошей у Закордоні відповідає дефіцит поточного балансу, а нагромадженню грошей на Батьківщині - його надлишок. Розмір сальдо поточного балансу залежить від схильності до витрачання (у Закордоні) та до нагромадження (на Батьківщині). Через це сальдо і початкова експансія грошової маси у Закордоні знову зменшуються, а на Батьківщині грошова маса зростає, тобто відбувається автоматичне врівноваження сальдо поточного балансу через зміну грошової маси, проіндукованої ним (див. тему 18).

У неокласичній моделі теорії чистої зовнішньої торгівлі сальдо поточного балансу не виникає. Гнучкі відносні ціни з неокласичної моделі врівноважують поточний баланс, допускаючи, що умова стабільності (наприклад умова Маршалла - Лернера) виконана.

Розглянемо ситуацію зі співвідношенням цін С 'І/О1 на рис. 10.4. Батьківщина має попит СН на товар 2, Закордон пропонує С 'І, тобто існує надлишкова пропозиція товару 2.

Ціна товару 2 мусить впасти, відносна ціна р/р2 повинна зростати, поки в точці S не встановиться рівновага. Зростаюча відносна ціна призведе до зменшення пропозиції товару 2 Закордону, одночасно зростає попит Батьківщини. Якщо брати до уваги товар 1, то зростаюча відносна ціна означає, що пропозиція Батьківщини зростає, а попит Закордону зменшується.

Із теми 11 відомо, що у неокласичній моделі також може виникати сальдо поточного балансу, якщо брати до уваги гроші, причому грошовий ринок перебуває в умовах нерівноваги.

Якщо, наприклад, грошова маса у Закордоні зростає, то підвищується і номінальна ціна товару 2, який експортує Закордон. За даних умов відносна ціна при сталій ціні товару 1 на Батьківщині повинна зменшуватися (СІ/ОІ на рис. 10.4). Нижча відносна ціна означає дефіцит поточного балансу Закордону з його надлишком на Батьківщині.

Проте така ситуація не є тривалою, тому що сальдо спричиняє зміну грошової маси в обох країнах. На Батьківщині грошова маса зростає, а у Закордоні - зменшується.

Номінальні ціни на Батьківщині зростають, а у Закордоні спадають, відносна ціна в свою чергу зростає.

Описаний механізм зміни відносної ціни залежить в основному від того, як попит і пропозиція реагують на зміну відносної ціни, тобто від еластичності цін. При великій еластичності, тобто якщо криві обміну на рис. 10.4 мають малий нахил, зміни відносної ціни викликають більші відхилення сальдо поточного балансу. При нееластичності цін (криві обміну мають великий нахил) співвідношенню відносних цін не надають великого значення.

Зміни відносної ціни як механізму пристосування відіграють велику роль в умовах реального економічного шоку. Припустимо, що у Закордоні змінюються пріоритети на користь товару 2 так, що крива обміну Закордону зміщується вниз і вправо.

Оскільки в одній країні існує єдине значення відносної ціни, то в торговій рівновазі відношення pt/p2 спадає, тобто товар 2 буде для даної країни порівняно дорогим.

Для Батьківщини невигідним стає імпорт товару 2, тобто він зменшується. Відносна ціна пристосовуватиметься доти, доки на світовому ринку не запанує рівновага. А це означає, що поточний баланс буде врівноваженим. Відносні ціни можуть визначатися не лише між експортним та імпортним товаром, а й між торговими і неторговими товарами (тема 21).

3. Зміни доходу та зайнятості при фіксованих цінах на товари як механізм врівноваження сальдо платіжного балансу в умовах сталого валютного курсу. Врівноваження поточного балансу спричиняється змінами доходу

та зайнятості. Якщо брати до уваги кейнсіанську точку зору, то ціни на товари є фіксованими, і зміни відносних цін не відіграюсь важливої ролі. Якщо у Закордоні зростає національний дохід при експансії грошової маси, то збільшується попит на експорт Батьківщини. Відповідно національний дохід і зайнятість населення Батьківщини підвищуються. Вищий національний дохід приводить, у свою чергу до зростання імпорту,

тому експансивний імпульс Закордону пом'якшується.

Експорт, що зменшується при фіксованих цінах, сприяє зниженню доходів населення та зайнятості на Батьківщині. Зниження національного доходу призводить до скорочення імпорту (дефіцит поточного балансу зменшується). У цьому випадку скорочення зайнятості можна інтерпретувати як механізм зменшення сальдо поточного балансу. Варто зазначити, що це пристосування не є достатнім для того, щоб врівноважити поточний баланс.

Розмір зміни зайнятості .залежить в основному від схильності до імпорту. При великій схильності до імпорту на Батьківщині може сильно зростати конкуренція між іноземними та вітчизняними виробниками.

При незначній схильності Батьківщини до імпорту потрібні сильні коливання зайнятості, щоб скоротити імпорт для врівноваження балансу.

4. Зміни доходу та зайнятості при гнучких цінах як механізм врівноваження сальдо платіжного балансу в умовах сталого валютного курсу. Якщо у Закордоні спадає попит на експортний товар Батьківщини при гнучких цінах, то ціни на нього теж спадають при одночасному зменшенні цін на товари-субститути імпорту в Закордоні. Якщо розглядати двосекторну модель, то при зниженні цін на фактори виробництва (працю) в одному секторі відбудеться їх переміщення в інший сектор, тобто спадатиме ціна на товари сектора 2. Таким чином, гнучкі ціни відшкодовують частину втрачених експортних шансів зменшенням дефіциту поточного балансу, а індуковані зміни зайнятості є незначними. Якщо ж ціни нееластичні, то при спадаючому попиті Закордону на експортний товар Батьківщини можна очікувати більшого дефіциту поточного балансу на Батьківщині.

Якщо ціни швидко реагують на зміни попиту й пропозиції на товарному ринку, то вони гнучкі. Окрім цього, гнучкість цін обумовлена економічною політикою країни. При нееластичних цінах вищезазначені процеси пристосування не відбуваються.

5. Рух капіталу як механізм врівноваження сальдо платіжного балансу в умовах сталого валютного курсу. Обговорені до цього механізми врівноваження стосуються товароруху. Якщо взяти до уваги також рух капіталу, то за допомогою нього можна теж врівноважити платіжний баланс. Тоді основою для аналізу з точки зору моделі пакета ЦП є таке припущення: суб'єкти економічної системи поряд з грішми, що не дають процентів, вкладають їх у цінні папери.

Якщо виходити знову з експансії грошової маси Закордоном, то оптимальний портфель цінних паперів іноземних інвесторів буде порушеним. Вони мають забагато грошей і замало цінних паперів, тобто виявляють попит на цінні папери.

Якщо цінні папери в обох країнах взаємозамінні, то попит Закордону на фінансові папери Батьківщини зростає, збільшується курс. При цьому виникає дефіцит балансу руху капіталів у Закордоні (експорт капіталу Закордону) і відповідно надлишок цього балансу на Батьківщині (імпорт капіталу). Але з дефіцитом балансу руху капіталу в Закордоні знову зменшується експансія грошової маси; одночасно грошова маса на Батьківщині зростає.

Рух капіталу як механізм врівноваження залежить головним чином від мобільності капіталу. Якщо капітал є мобільним, то цей механізм спрацьовує. Якщо ж мобільність капіталу обмежується, то згаданий механізм врівноваження не має великого значення.

Важливу роль для інвесторів відіграє взаємозамінність цінних паперів Закордону та Батьківщини.

4. Монетарна рівновага при гнучкому валютному курсі

До цього між Батьківщиною та Закордоном ми розглядали сталий валютний курс, або єдину валюту. Надалі згадані передумови зникають. Тепер Батьківщина та Закордон мають власну валюту, отже, номінальні грошові маси (М , М *) визначені відповідно у національних валютах і валютний курс визначається як w (UAH/S). Надалі припускаємо повну спеціалізацію Батьківщини на товарі 1 і Закордону - на товарі 2.Відносну ціну визначаємо як р =p/p2*W, (16.6)

' з вимірами:

Якщо помножити обидві сторони рівняння 16.2 на валютний курс w, то отримаємо

wM * = kwp*T. (16.7)

Рівняння 16.1 і 16.7 описують монетарну рівновагу при гнучкому валютному курсі, тобто рівняння 16.7 замінює рівняння 16.2, якщо взяти до уваги дві валюти.

Розділивши рівняння 16.7 на 16.1, отримаємо:

Рівняння 16.8 описує монетарну рівновагу між Батьківщиною і Закордоном з врахуванням валютного курсу. При заданій відносній ціні р, заданому доході в даній країні та у Закордоні й заданій грошовій масі є лише єдине значення валютного курсу w, за якого існує рівновага на грошовому ринку Батьківщини та Закордону. Добуток валютного курсу та відносних грошових мас - величина стала.

На рис. 16.2 монетарна рівновага зображена з урахуванням двох валют. На горизонтальній осі пропозицію грошей двох країн відображено як їх співвідношення. Відрізок OG характеризує відносну грошову масу між Закордоном і Батьківщиною (М *ІМ); вертикаль GH показує функцію пропозиції грошей. Площа під кривою FM зображує попит на гроші відповідно до рівняння 16.8; монетарна рівновага перебуває у точці М (перетин двох кривих).

Якщо грошові маси Батьківщини та Закордону задані через OG, то рівновага в точці М може існувати лише тоді, коли встановиться валютний курс OR.

Нехай валютний курс буде OR , а відносна пропозиція грошей - OG. У даному випадку це стан нерівноваги. Попит Закордону на гроші (OG') є порівняно до пропозиції (OG) замалим, тобто точка Н характеризує нерівноважний стан. У точці Н існує надлишкова пропозиція грошей Закордону. Точку Н можна, однак, інтерпретувати і як занижену вартість валюти Батьківщини. Якщо б замість валютного курсу OR' панував курс OR, то рівновага реалізувалася б у точці М.

Згідно з цим аналізом нерівноважний стан у точці Н може бути усунутий двома шляхами. Якщо зафіксувати валютний курс на OR', то рівновага може встановитися у точці F, причому відносна грошова маса зменшиться, тобто грошова маса у Закордоні стане меншою (чи збільшиться на Батьківщині). Якщо ж, навпаки, задано відносну грошову масу OG, то рівновага встановиться через збільшення вартості місцевої валюти на OR. Врешті-решт можуть виникнути комбінації двох пристосувань. Результатом таких процесів буде нова монетарна рівновага на функцію попиту, якщо перебуватиме між точками F і М.

5. Механізми врівноваження при гнучкому валютному курсі

Розглянемо механізми врівноваження платіжного балансу при гнучкому валютному курсі.1. Зміна ціни грошової маси як механізм врівноваження сальдо платіжного балансу в умовах гнучкого валютного курсу. Якщо у Закордоні грошова маса зростає, то іноземна валюта знецінюється. Обсяги експорту Закордону зростають, що призводить до зменшення сальдо поточного балансу Батьківщини порівняно із

випадком сталого валютного курсу. Механізм ціни грошової маси у цьому випадку має менше значення, ніж при сталому валютному курсі. Автоматичне пристосування через нагромадження та витрачання грошей, а також через зміни рівня цін втрачає свою вагу.

Якщо зміну відносної ціни проігнорувати (як зазвичай при механізмі ціни грошової маси), то з рівняння 16.6 для взаємозв'язку між змінами рівня цін у Закордоні й на Батьківщині та змінами валютного курсу отримаємо теорію паритету купівельної спроможності:

w=p1-p2 (16.9)

Гнучкий валютний курс врівноважує сальдо поточного балансу, а при сталому валютному курсі діє механізм зміни ціни грошової маси і загального рівня цін.

2. Зміни відносної ціни як механізм врівноваження сальдо платіжного балансу

В умовах гнучкого валютного курсу. При сталому валютному курсі ми розглядали імпульс експансії грошової маси Закордону, щоб через зростання номінальних цін викликати зміну відносної ціни, а саме - зменшення р -pj/p2. Цього результату при гнучкому валютному курсі можна досягти також внаслідок знецінення іноземної валюти, тобто зростання і/w. Для спрощення припустимо, що номінальні ціни залишаються фіксованими. Тоді з рівняння 11.6 випливає:

Знецінення іноземної валюти впливає на відносну ціну. Співвідношення обміну між товаром 1 і товаром 2 спадає. Через девальвацію (w спадає) Закордон може зменшити дефіцит поточного балансу.

Зміни відносної ціни мають особливе значення тоді, коли до уваги беруть неторгові товари. Тому внаслідок знецінення (у Закордоні) номінальна ціна торгових товарів в іноземній валюті зростає і збільшується стимул для їх виробництва.

Сектор торгових товарів у Закордоні вилучає фактори виробництва зі сфери неторгових товарів, ціна яких повинна зрости внаслідок вторинного ефекту. Тут відбувається підвищення відносної ціни між торговими і неторговими товарами (реальне знецінення).

3. Зміни доходу та зайнятості як механізм Урівноваження сальдо платіжного балансу в умовах гнучкого валютного курсу. Гнучкий валютний курс діє за аналогією до гнучкості цін на товари. При девальвації валюти у Закордоні підвищується конкурентоспроможність товарів. Гнучкі валютні курси зменшують коливання зайнятості, необхідні для досягнення зовнішньоекономічної рівноваги. Навіть кейнсіанська модель з фіксованими цінами на товари завдяки пристосуванню валютного курсу досягає гнучкості.

4. Рух капіталу як механізм врівноваження сальдо платіжного балансу в умовах гнучкого валютного курсу. Для двох різних валют очікування зміни валютного курсу має велике значення, оскільки портфельна рівновага визначається тим, що очікувані проценти від цінних паперів на Батьківщині та у Закордоні однакові.

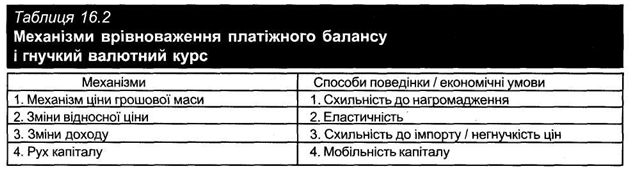

6. Значення механізмів врівноваження

У таблиці 16.2 подано механізми врівноваження платіжного балансу.Попит на валюту (імпорт Батьківщини) і пропозицію валюти (імпорт Закордону). Після цього коротко висвітлено взаємозв'язок валютного ринку з рухом капіталу і докладно обговорено вплив зміни валютного курсу на сальдо поточного рахунку платіжного балансу. Це пов'язано з валютним курсом і обміном товарів. Названа й наступні теми дають змогу дослідити поведінку курсу на валютному ринку, здійснення міжнародних фінансових операцій та їх вплив на економіку України в цілому і зокрема на проведення монетарної політики.

1. Поняття валютного ринку

Валютний ринок - дуже складне економічне поняття. Тому в економічній літературі важко знайти два однакових його визначення. Кращому розумінню суті валютного ринку сприятиме наведення різних визначень, що акцентують увагу на його певних аспектах.Дещо описову характеристику валютного ринку дає Фредерік М. Мишкін. Наведемо її. «Більшість країн світу мають свої власні валюти: США мають долар, Франція - франк, Бразилія - крузейро, а Індія - рупію. Торгівля між країнами викликає обмін різних валют (або, як кажуть, банківських депозитів, пойменованих у різних валютах) одна на одну. Коли американська фірма, наприклад, купує іноземні товари, послуги або фінансові активи, то долари США (банківські депозити, пойменовані у доларах США) потрібно обміняти на іноземну валюту (банківські депозити, пойменовані в іноземній валюті).

Купівля-продаж валюти та банківських депозитів, пойменованих у різних валютах, відбувається на валютному ринку. Обсяг такого роду операцій лише у США становить у середньому понад 100 млрд. дол. щоденно. Операції, котрі проводять на валютному ринку, встановлюють курси, за якими валюти обмінюють одна на одну, а ті в свою чергу визначають вартість купівлі іноземних товарів та фінансових активів».

Навчальний посібник колективу викладачів Фінансової академії при уряді Російської Федерації «Валютный рынок и валютное регулирование» подає таке визначення валютного ринку: «Валютний ринок у широкому розумінні слова - це сфера економічних відносин, яка проявляється при здійсненні операцій з купівлі-продажу іноземної валюти, а також операцій з інвестування валютного капіталу. Саме на валютному ринку відбувається узгодження інтересів продавців і покупців валютних цінностей». Близьке до такого розуміння визначення Г. П. Овчинникова, який стверджує, що «сукупність відносин, які виникають між домогосподарствами, фірмами, комерційними банками та іншими фінансовими установами з приводу міжнародних операцій з валютою, утворюють світовий валютний ринок».3

Н. А. Міклошевська і А. В. Холопов при визначенні валютного ринку акцентують увагу лише на функції обміну валюти. їхнє формулювання звучить так: «Валютний ринок - це особливий ринок, на якому здійснюють обмін валюти однієї країни на валюту іншої країни за визначеним номінальним валютним курсом». Подібне визначення дають П. Кругман і М. Обстфельд, які пишуть: «Ринок, на якому відбуваються міжнародні

операції з валютою, називається міжнародним валютним ринком».

Разом з тим, викладачі Фінансової академії при уряді РФ розширюють трактування валютного ринку. Вказуючи на такі передумови виникнення валютних ринків, як формування світового ринку, розвиток регулярних економічних зв'язків, значне поширення кредитних засобів міжнародних розрахунків, посилення концентрації і спеціалізації банківського капіталу, автори зазначають: «Валютні ринки - це, крім того, офіційні фінансові центри, в яких здійснюються операції з купівлі-продажу валют і валютних цінностей на основі попиту і пропозиції учасників торгівлі. З організаційно-технічної точки зору валютний ринок - це визначена сукупність сучасних засобів телекомунікацій, таких як телеграф, телекс, телефон, інформаційні системи, комп'ютерні системи «REUTERS dealing 2000» та ін., що пов'язують між собою банки та біржі різних країн, які здійснюють

валютні операції і обслуговують міжнародні розрахунки».

Розгорнуте визначення валютного ринку дають також А. Г. Загородній, Г. Л. Вознюк, Т. С Смовженко, виділяючи в цьому понятті поряд з обмінними операціями зовнішньоторговельні розрахунки, страхування валютних ризиків, диверсифікації валютних резервів, переміщення валютної ліквідності тощо. Ось їхній доробок: «Ринок валютний - система фінансово-економічних відносин, пов'язаних зі здійсненням операцій купівлі - продажу (обміну) чужоземних валют і платіжних документів у чужоземних валютах.

Р. в. - збірне поняття, що охоплює значну кількість окремих локальних ринків у певних регіонах, центрах міжнародної торгівлі і валютно-фінансових зв'язків, зокрема на міжнародних валютних біржах. На Р. в. здійснюється широке коло операцій щодо зовнішньоторговельних розрахунків, страхування валютних ризиків, диверсифікації валютних резервів, переміщення валютної ліквідності тощо. За своїм режимом Р. в. поділяються на вільні (без валютних обмежень) та обмежені, коли валютні операції дозволяються уповноваженими органами або здійснюються за офіційним валютним курсом».

Розгорнуті визначення валютного ринку наводять і автори тлумачних словників Заходу. Зокрема, словник із бізнесу з серії Оксфордських довідників інтерпретує сутність валютного ринку так: «Міжнародний валютний ринок - ринок, на якому продають іноземні валюти. На ньому діють головним чином ділери, які торгують іноземною валютою, будучи наймані комерційними банками (commercial banks) і діючи як принципали, а також агенти з купівлі та продажу іноземної валюти (foreign-exchange brokers), що діють як посередники. Хоча багато урядів, серед них і уряд Великобританії, скасували жорсткий валютний контроль {exchange controls), цей ринок не є повністю вільним, оскільки на нього певною мірою впливає Банк Англії, що діє від імені уряду, який для цього звичайно використовує рахунок / фонд вирівнювання валютного курсу {exchange equalization account). Валютні угоди укладають на ринку готівкового товару {spot currency market) з негайним постачанням валюти і на ринку за терміновими операціями {forward exchange contract), якщо відповідно до укладених угод іноземну валюту необхідно постачати в обумовлені терміни у майбутньому. Це дозволяє ділерам та їхнім клієнтам, які потребують іноземної валюти, у майбутньому хеджувати/страхувати від втрат свої покупки і продажі. На Лондонській міжнародній фінансовій біржі ф'ючерсів {London International Financial Futures Exchange) можна також торгувати опціонами {options) майбутніх валютних курсів».

Розпочатий перелік визначень можна продовжувати, але навряд чи це повністю розкриє суть валютного ринку. Наявні дослідження дають підстави стверджувати, що валютний ринок є, по-перше, особливим ринком, на якому продають шляхом обміну не матеріальні цінності, а валютні цінності (грошові маси) різних країн; по-друге, як ціни на ньому виступають номінальні валютні курси; по-третє, здійснення обмінних операцій на валютному ринку дає змогу проводити операції з обміну факторами виробництва, товарами і послугами; по-четверте, в організаційно-технічному аспекті валютні ринки складаються з його учасників і певної сукупності сучасних засобів збору, передачі й обробки інформації, які розділені на національні та світовий валютні ринки.

Будь-який ринок функціонує завдяки його учасникам, які перебувають у певних економічних відносинах. Учасниками валютного ринку є банки, валютні біржі, брокерські агентства, зовнішньоторговельні та виробничі фірми, інвестори, спекулянти, хеджери, гравці, індивідууми (туристи; особи, які отримують грошові перекази від родичів, котрі проживають за кордоном), міжнародні валютно-кредитні та фінансові організації. Всіх учасників валютного ринку можна розподілити на організованих і неорганізованих. Організовані учасники працюють на організованому ринку, яким є біржовий валютний ринок. Валютні біржі - це, як правило, некомерційні організації, завданням яких є мобілізація тимчасово вільних валютних ресурсів і встановлення курсу валюти.

Найбільшим валютним ринком виступає ринок «спот», що забезпечує негайне постачання валюти (протягом двох робочих днів). Поряд з ним набуває поширення терміновий (форвардний) валютний ринок. На ньому укладають угоди між двома учасниками ринку про обмін фіксованої кількості валюти на визначену дату в майбутньому за наперед обумовленим курсом. Аналогічний контракт може мати форму ф 'ючерсного і відрізнятися від форвардного лише тим, що перший укладають поза біржою. Терміновий контракт складається з курсу спот на момент укладання угоди і премії чи дисконта, тобто надбавки або знижки, залежно від процентних ставок у даний момент.

Щоденний обіг світового валютного ринку становить від $500 млн. до $4 трлн., 20% обігу припадає на азіатський ринок, 40 - на європейський і 40% - на американський. Найбільшою інтенсивністю розвитку відрізняється американський ринок, валютний обіг на якому зріс більше ніж на 120%, в той час як на Лондонському ринку - лише на 107%.

Найважливішим елементом валютної системи є валютний курс, оскільки економічні операції між учасниками валютного ринку неможливі без обміну однієї національної валюти на іншу. При визначенні поняття валютного курсу підкреслюють або здатність виражати співвідношення різних валют, або його цінову функцію. Отже, валютний курс - це ціна однієї валюти, виражена в іншій валюті, або пропорція, за якою валюту однієї країни обмінюють на валюту іншої країни, що має форму коефіцієнта перерахунку однієї валюти в іншу й призначена для взаємного обміну валют, порівняння цін і вартісних статистичних показників різних країн,

виражених у національних та іноземних валютах, а також: для періодичної переоцінки рахунків у іноземній валюті фірм і банків.

У більшості країн, говорячи про валютний курс, мають на увазі кількість національної валюти, необхідної для купівлі однієї одиниці іноземної валюти, що називається прямим котуванням. Наприклад, один долар США дорівнює 5 гривням (іноді такий валютний курс називають американським валютним курсом). Однак у деяких випадках, зокрема у Великобританії, ситуація протилежна: обмінний курс показує, скільки одиниць іноземної валюти можна купити на одиницю національної валюти. Це - непряме котування, у нашому прикладі воно становитиме 1/4 = 0,25 долара за одну гривню (валютний курс, отриманий на основі непрямого котування, називають ще європейським валютним курсом).

У банківській практиці України поширюється використання крос-курсів, які визначають розрахунковим шляхом з використанням валюти третьої країни, котру широко застосовують у валютних операціях і яка становить співвідношення між двома валютами, що випливає з їхнього курсу щодо третьої валюти. Оскільки більшість валютних операцій виражена у доларах США, то звичайно дві недоларові валюти співвідносяться між собою за допомогою крос-курсу.

Економічна наука розробила ряд теорій валютного курсу, що пояснюють ті чи інші сторони його утворення і використання в системі регулювання народногосподарських процесів. Найпопулярнішими серед них є теорія паритету купівельної спроможності й кількісна теорія грошей.

Теорію паритету купівельної спроможності висунув ще у 1556 році Мартін де Ацпилкуета Наварро, згодом її активно досліджували багато економістів, зокрема, вона склала певну частину поглядів англійських економістів Д. Юма і Д. Рікардо. Останній стверджував, що занизька вартість фунта стерлінгів призвела до дефіциту платіжного балансу: «...вивіз монети зумовлений її дешевизною і є не наслідком, а причиною несприятливого балансу». На його думку, знецінення грошей - «наслідок їх надлишку», і відповідно купівельна спроможність валют визначається кількістю грошей в обігу відповідних країн. Така ситуація є дуже суттєвою, адже на ній базуються всі теорії паритету купівельної спроможності, включаючи сучасні.

Головна ідея теорії паритету купівельної спроможності полягає в тому, що валютний курс визначається відносною вартістю грошей двох країн, яка залежить від рівня цін, а останній - від кількості грошей в обігу. Отже, паритет купівельної спроможності може бути визначений формулою:

Р(т) = SP(n), де Р(т) - ціна товару А на Батьківщині; S - курс спот, Р(п) - ціна товару А у Закордоні.

Теорія паритету купівельної спроможності спрямована на пошук «курсу рівноваги», що сприяв би підтримці врівноваженого платіжного балансу і тим самим пов'язана з концепцією автоматичного саморегулювання платіжного балансу. Найповніше її обгрунтував шведський економіст Г. Кассель у 1918 році, й відтоді до неї не раз зверталися, викликаючи дискусії (у 40-х, 60-х, середині 70-х років)1.

У певній мірі розвитком теорії валютного паритету можна вважати підхід, заснований на регулюванні валютного курсу, виходячи із залежності між ціною та кількістю грошової маси в обігу. Цей підхід є складовим елементом кількісної теорії грошей. Він виражається рівнянням, яке запропонував лауреат Нобелівської премії математик Ірвін Фішер:

MV = PY,

де М — грошова маса; V- швидкість обігу грошей; Р - середній індекс цін; У- реальний обсяг виробництва (валовий продукт).

За цих умов валютний курс відображає рівноважний стан національних економік, що обумовлено рівністю середньозваженої цінової оцінки всієї товарної маси країн, яку порівнюють. Варто зауважити, що оцінка, котру отримують таким чином, не має абсолютної достовірності, оскільки неможливо знайти дві країни, які мали б цілком однаковий набір продуктів споживання через відмінності у кліматичних умовах, традиціях, моді, звичках населення. Тому при аналізі валютного курсу і прогнозуванні його змін враховують різноманітні фактори, які визначають чи можуть визначати зміну його тенденцій.

2. Моделі валютного ринку в умовах обміну товарами

1. Рівновага на валютному ринку. Читачеві вже відомо з розділу 3.1 (тема 3), що валютний курс w визначається на валютному ринку попитом на валюту та її пропозицією (згадайте рисунок 3.6.). Попит та пропозиція валюти формуються під впливом економічних операцій із Закордоном, відображених в балансі поточних операцій і балансі руху капіталу.Так, Україна виявляє попит на валюту для імпорту товарів та послуг, трансферту, а також інвестицій за кордон, погашення закордонних позик. Сконцентруємо увагу насамперед на рахунку поточних операцій платіжного балансу. Попит на іноземну валюту випливає з попиту Батьківщини на імпорт товарів та послуг, а її пропозиція - з попиту

Закордону на імпорт товарів і послуг з Батьківщини.

Рівновага на валютному ринку означає, що надлишковий попит на валюту (Е$) дорівнює нулю, тобто Е$ (w) = N* (w) - А$ (w) = 0. (17.1)

Надалі припускаємо, що Батьківщина (Україна) експортує товар 1 (товар 2 - імпортує), а Закордон (США) експортує товар 2 (товар 1 - імпортує). Попит України на валюту тоді задаємо як N5 =р*Е2, а пропозицію валюти США - А$=р*Е*'у= - р]*ЕІ, Е*}= -Ег Надлишковий попит на валюту можна визначати через рівняння:

е*=р;е2 + р;ер (17.1і)

а зважаючи на вираження сальдо рахунку поточних операцій платіжного балансу в доларах:

Е*=N$-А$= Р*2Е2+ PiE1-Z=-ZL/W, (17.1")

тобто сальдо поточного рахунку платіжного балансу і надлишковий попит на валюту співпадають, тобто додатний надлишковий попит на валютному ринку протиставлений дефіцитові поточного рахунку платіжного балансу. Рисунок 17.1 відображає три можливі ситуації на валютному ринку:

а) При рівноважному валютному курсі wg надлишковий попит на валюту дорівнює нулю. Сальдо поточного рахунку платіжного балансу - нуль (Е$ = - Zls =0).

б) Якщо валютний курс встановлює держава на рівні w', то існує надлишок пропозиції валюти.

Поточний рахунок платіжного балансу є активним (E*= -Z^1