Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

2. Рух капіталу при незмінному обмінному курсі

Економіка завжди займалася фінансовими потоками, але традиційно вони були пов'язані з торгівлею товарами і послугами. Однак у наш час у міжнародних економічних відносинах частіше доводиться мати справу з платіжними потоками, що виникають у результаті рішень інвесторів про капіталовкладення за кордоном. Наприклад, німецький банк купує українські державні облігації, японська інвестиційна група - українські акції, українська приватна особа - острів у Греції і т. ін. У цілому обсяг купівлі й продажу іноземної валюти, який пов'язаний з капіталовкладеннями, є набагато більшим, ніж обсяг торгівлі товарами.

Якщо розглядати світові капіталовкладення з точки зору отримання доходу від цінних паперів, то логіка підводить до формулювання проблеми про доцільність і можливість розгляду вітчизняних й зарубіжних капіталовкладень як субститутів. Інвестор, незважаючи на різниці у розрахунках на Батьківщині й у Закордоні, не може знехтувати вищим рівнем процента у Закордоні, якщо він там існує, щоб не вкласти саме туди свій капітал. Але він не розглядає капіталовкладення у Закордон як досконалий субститут вітчизняним вкладенням. Адже при іноземних капіталовкладеннях завжди існують додаткові складнощі, головними з них є:

• великі правові, культурні та організаційні труднощі (інше законодавство, мова, інституції);

• політичні ризики (особливо невпевненість у тому, що не буде заборони на зворотний трансферт вкладень на Батьківщину);

• різниця у інформаційному забезпеченні (через існування більшої інформації про ризики на Батьківщині, вищу оперативність в отриманні публікацій про прогнози щодо майбутніх прибутків);

• додаткові ризики, пов'язані з обмінним курсом.

Наведені умови дають підстави для розробки портфельної теорії, основою якої є просте правило: «Don't put all your eggs into one basket]». Інший аспект цієї теорії - процентний паритет обмінного курсу. Йдеться про можливість майже повного виключення ризиків шляхом операцій за наперед визначеними умовами. Завдяки новим можливостям попереднього прогнозування коливань обмінного курсу створюються такі форми

капіталовкладень, у рамках яких вітчизняні й іноземні авуари розглядають як рівноцінні.

Спрощуючи, можна сказати, що курс термінових і біржових операцій залежить від процентних ставок на Батьківщині й у Закордоні. При цьому використовують такі терміни:

накидка (дізажио) строкового курсу на курс біржових операцій називається swap (своп) - ставкою в %.

При незмінному обмінному курсі, чи при єдиній валюті як на Батьківщині, так і в Закордоні, різні процентні ставки зумовлюють рух капіталу. Суб'єкти економічної діяльності мають у розпорядженні гроші (виражені в єдиній валюті) й цінні папери (як вітчизняні, так і іноземні). Припустимо, що не існує переваги (пріоритету) цінних паперів Батьківщини над іноземними цінними паперами, і навпаки, тобто цінні папери - досконалі

субститути (замінники). Гроші не приносять процентів, таким чином проценти є альтернативними витратами, що пов'язані зі заощадженням грошей.

Портфельну рівновагу, внаслідок цього, можна охарактеризувати такою ситуацією, коли економічні суб'єкти не мають жодного приводу змінювати свій портфель цінних паперів. Резерви цінних паперів перебувають у рівновазі, тому говорять про залишкову рівновагу. Надлишок попиту на цінні папери (Ev) у такому випадку дорівнює нулю.

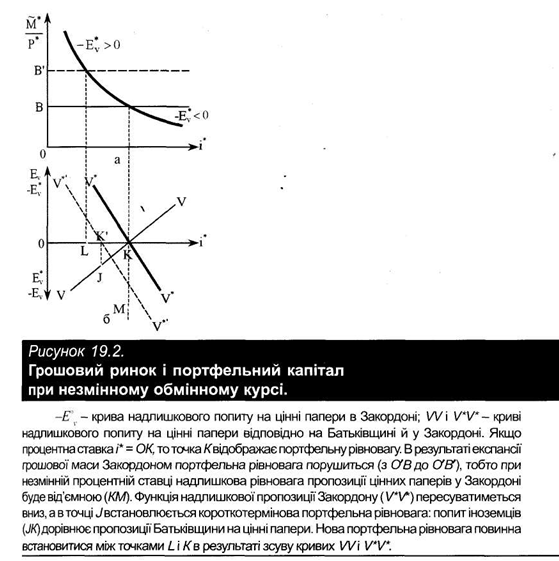

Схематично цей випадок зображений на рисунку 19.2, що ілюструє надлишок попиту громадян Батьківщини ОК. Портфельну рівновагу можна виразити таким чином:

і = і*. (19.1)

Якщо при заданій процентній ставці і в даній країні підвищити процентну ставку і* в Закордоні, то альтернативні витрати, пов'язані зі зберіганням грошей, збільшуються. Це означає, що економічні суб'єкти при заданій грошовій масі бажають мати у своєму розпорядженні більшу кількість цінних паперів. Надлишок попиту на цінні папери є додатним. І навпаки, при нижчій процентній ставці у Закордоні надлишок попиту є від'ємним; економічні суб'єкти Батьківщини намагаються продати цінні папери. Надлишковий попит резидентів зображений прямою W.

Цінні папери зі зростаючою процентною ставкою в Закордоні будуть користуватися попитом у іноземців; крива їх надлишкового попиту відображатиметься аналогічно вітчизняній. На рисунку 19.2 замість кривої надлишкового попиту іноземців зображена крива надлишкової пропозиції -E"v; надлишок пропозиції іноземців зменшується з підвищенням процента і* (пряма V*V*). Надлишок пропозиції іноземців - Е*у перенесений на додатний відрізок осі ординат. При заданих національних грошових масах точка К відображає портфельну рівновагу обох країн.

На рисунку 19.2 зображений зв'язок між іноземним грошовим ринком і арбітражним режимом при незмінному обмінному курсі. Рівновага на грошовому ринку визначає рівноважну процентну ставку і* в Закордоні; економічні суб'єкти перебувають у портфельній рівновазі. Надлишок пропозиції цінних паперів дорівнює нулю.

Якщо через експансію грошової маси Закордоном портфельна рівновага порушиться з ОВ в (УВ', то іноземці матимуть у своєму розпорядженні надлишок грошей і при заданій процентній ставці ОК - нестачу цінних паперів у своєму портфелі. При заданій процентній ставці ОК попит на гроші ОВ є меншим від грошей, що перебувають на збереженні в касі (УВ'. Отже, при заданій процентній ставці цінні папери користуються більшим попитом; надлишок пропозиції цінних паперів при заданій процентній ставці у Закордоні буде від'ємним (KM), функція надлишкової пропозиції рухається вниз. Встановлюється нова рівновага в точці J: JK' відображає попит іноземців на цінні папери і пропозицію Батьківщини на цінні папери. Спільний процент знизився до ОК. Це зниження відбувається тому, що додатний надлишок попиту в Закордоні встановлює курс на такому рівні, що ефективна процентна ставка зменшується.

Надлишок попиту на цінні папери у Закордоні на рівні JK' відповідає надлишку пропозиції Батьківщини. Закордон придбає боргові зобов'язання, тобто відбувається експорт капіталу; баланс руху капіталів Закордону є дефіцитним. Відповідно Батьківщина імпортує капітал і має позитивне сальдо балансу руху капіталів.

Рівновага в точці J є не портфельною, а лише поточною рівновагою для короткотермінового портфельного перерозподілу. Якщо перерозподіл здійснений та іноземці мають у своєму портфелі бажаний набір цінних паперів, то внаслідок експорту капіталу грошова маса у Закордоні зменшиться і крива V*'V*' зміститься вправо (не позначено). Але крива W нашої країни зміститься вліво, оскільки грошова маса через продаж цінних паперів на Батьківщині зросла. Таке переміщення цих кривих повинно встановити нову портфельну рівновагу між точками L і К у точці перетину горизонтальної осі. Відбулося відносне зростання процента за кордоном до ОК'.

Представлений перерозподіл у портфелі цінних паперів як результат збільшення грошової маси в Закордоні при мобільності фінансового капіталу може відбуватися моментально. Якщо збільшиться грошова маса в даній країні й при заданому проценті економічні суб'єкти будуть мати меншу кількість цінних паперів, то крива VV переміститься вліво. Якщо в Закордоні грошова маса зменшується і крива VV переміщується вправо, то встановлюється рівновага між точками К і К. Тоді баланс руху капіталу обох країн вирівняно. Порівняно з вихідним положенням (К) процент знизився. При заданому обмінному курсі в контексті даної моделі спостерігається тимчасове зростання процента.

Якщо фінансовий капітал взагалі не є мобільним, наприклад, через просегментовані ринки, то внаслідок збільшення грошової маси у Закордоні повинна встановлюватися різниця між процентною ставкою на Батьківщині ОК i Закордоном OL. Якщо цінні папери Закордону і цінні папери Батьківщини не є досконалими субститутами, то також виникає різниця між процентами.

Вища гранична продуктивність капіталу в Закордоні внаслідок технічного прогресу спричиняє експорт капіталу за кордон. Вкладати капітал за кордон стає вигідно.

Якщо розглядати світові капіталовкладення з точки зору отримання доходу від цінних паперів, то логіка підводить до формулювання проблеми про доцільність і можливість розгляду вітчизняних й зарубіжних капіталовкладень як субститутів. Інвестор, незважаючи на різниці у розрахунках на Батьківщині й у Закордоні, не може знехтувати вищим рівнем процента у Закордоні, якщо він там існує, щоб не вкласти саме туди свій капітал. Але він не розглядає капіталовкладення у Закордон як досконалий субститут вітчизняним вкладенням. Адже при іноземних капіталовкладеннях завжди існують додаткові складнощі, головними з них є:

• великі правові, культурні та організаційні труднощі (інше законодавство, мова, інституції);

• політичні ризики (особливо невпевненість у тому, що не буде заборони на зворотний трансферт вкладень на Батьківщину);

• різниця у інформаційному забезпеченні (через існування більшої інформації про ризики на Батьківщині, вищу оперативність в отриманні публікацій про прогнози щодо майбутніх прибутків);

• додаткові ризики, пов'язані з обмінним курсом.

Наведені умови дають підстави для розробки портфельної теорії, основою якої є просте правило: «Don't put all your eggs into one basket]». Інший аспект цієї теорії - процентний паритет обмінного курсу. Йдеться про можливість майже повного виключення ризиків шляхом операцій за наперед визначеними умовами. Завдяки новим можливостям попереднього прогнозування коливань обмінного курсу створюються такі форми

капіталовкладень, у рамках яких вітчизняні й іноземні авуари розглядають як рівноцінні.

Спрощуючи, можна сказати, що курс термінових і біржових операцій залежить від процентних ставок на Батьківщині й у Закордоні. При цьому використовують такі терміни:

При незмінному обмінному курсі, чи при єдиній валюті як на Батьківщині, так і в Закордоні, різні процентні ставки зумовлюють рух капіталу. Суб'єкти економічної діяльності мають у розпорядженні гроші (виражені в єдиній валюті) й цінні папери (як вітчизняні, так і іноземні). Припустимо, що не існує переваги (пріоритету) цінних паперів Батьківщини над іноземними цінними паперами, і навпаки, тобто цінні папери - досконалі

субститути (замінники). Гроші не приносять процентів, таким чином проценти є альтернативними витратами, що пов'язані зі заощадженням грошей.

Портфельну рівновагу, внаслідок цього, можна охарактеризувати такою ситуацією, коли економічні суб'єкти не мають жодного приводу змінювати свій портфель цінних паперів. Резерви цінних паперів перебувають у рівновазі, тому говорять про залишкову рівновагу. Надлишок попиту на цінні папери (Ev) у такому випадку дорівнює нулю.

Схематично цей випадок зображений на рисунку 19.2, що ілюструє надлишок попиту громадян Батьківщини ОК. Портфельну рівновагу можна виразити таким чином:

і = і*. (19.1)

Якщо при заданій процентній ставці і в даній країні підвищити процентну ставку і* в Закордоні, то альтернативні витрати, пов'язані зі зберіганням грошей, збільшуються. Це означає, що економічні суб'єкти при заданій грошовій масі бажають мати у своєму розпорядженні більшу кількість цінних паперів. Надлишок попиту на цінні папери є додатним. І навпаки, при нижчій процентній ставці у Закордоні надлишок попиту є від'ємним; економічні суб'єкти Батьківщини намагаються продати цінні папери. Надлишковий попит резидентів зображений прямою W.

Цінні папери зі зростаючою процентною ставкою в Закордоні будуть користуватися попитом у іноземців; крива їх надлишкового попиту відображатиметься аналогічно вітчизняній. На рисунку 19.2 замість кривої надлишкового попиту іноземців зображена крива надлишкової пропозиції -E"v; надлишок пропозиції іноземців зменшується з підвищенням процента і* (пряма V*V*). Надлишок пропозиції іноземців - Е*у перенесений на додатний відрізок осі ординат. При заданих національних грошових масах точка К відображає портфельну рівновагу обох країн.

На рисунку 19.2 зображений зв'язок між іноземним грошовим ринком і арбітражним режимом при незмінному обмінному курсі. Рівновага на грошовому ринку визначає рівноважну процентну ставку і* в Закордоні; економічні суб'єкти перебувають у портфельній рівновазі. Надлишок пропозиції цінних паперів дорівнює нулю.

Якщо через експансію грошової маси Закордоном портфельна рівновага порушиться з ОВ в (УВ', то іноземці матимуть у своєму розпорядженні надлишок грошей і при заданій процентній ставці ОК - нестачу цінних паперів у своєму портфелі. При заданій процентній ставці ОК попит на гроші ОВ є меншим від грошей, що перебувають на збереженні в касі (УВ'. Отже, при заданій процентній ставці цінні папери користуються більшим попитом; надлишок пропозиції цінних паперів при заданій процентній ставці у Закордоні буде від'ємним (KM), функція надлишкової пропозиції рухається вниз. Встановлюється нова рівновага в точці J: JK' відображає попит іноземців на цінні папери і пропозицію Батьківщини на цінні папери. Спільний процент знизився до ОК. Це зниження відбувається тому, що додатний надлишок попиту в Закордоні встановлює курс на такому рівні, що ефективна процентна ставка зменшується.

Надлишок попиту на цінні папери у Закордоні на рівні JK' відповідає надлишку пропозиції Батьківщини. Закордон придбає боргові зобов'язання, тобто відбувається експорт капіталу; баланс руху капіталів Закордону є дефіцитним. Відповідно Батьківщина імпортує капітал і має позитивне сальдо балансу руху капіталів.

Рівновага в точці J є не портфельною, а лише поточною рівновагою для короткотермінового портфельного перерозподілу. Якщо перерозподіл здійснений та іноземці мають у своєму портфелі бажаний набір цінних паперів, то внаслідок експорту капіталу грошова маса у Закордоні зменшиться і крива V*'V*' зміститься вправо (не позначено). Але крива W нашої країни зміститься вліво, оскільки грошова маса через продаж цінних паперів на Батьківщині зросла. Таке переміщення цих кривих повинно встановити нову портфельну рівновагу між точками L і К у точці перетину горизонтальної осі. Відбулося відносне зростання процента за кордоном до ОК'.

Представлений перерозподіл у портфелі цінних паперів як результат збільшення грошової маси в Закордоні при мобільності фінансового капіталу може відбуватися моментально. Якщо збільшиться грошова маса в даній країні й при заданому проценті економічні суб'єкти будуть мати меншу кількість цінних паперів, то крива VV переміститься вліво. Якщо в Закордоні грошова маса зменшується і крива VV переміщується вправо, то встановлюється рівновага між точками К і К. Тоді баланс руху капіталу обох країн вирівняно. Порівняно з вихідним положенням (К) процент знизився. При заданому обмінному курсі в контексті даної моделі спостерігається тимчасове зростання процента.

Якщо фінансовий капітал взагалі не є мобільним, наприклад, через просегментовані ринки, то внаслідок збільшення грошової маси у Закордоні повинна встановлюватися різниця між процентною ставкою на Батьківщині ОК i Закордоном OL. Якщо цінні папери Закордону і цінні папери Батьківщини не є досконалими субститутами, то також виникає різниця між процентами.