Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

4. Обмінний курс і портфельна рівновага

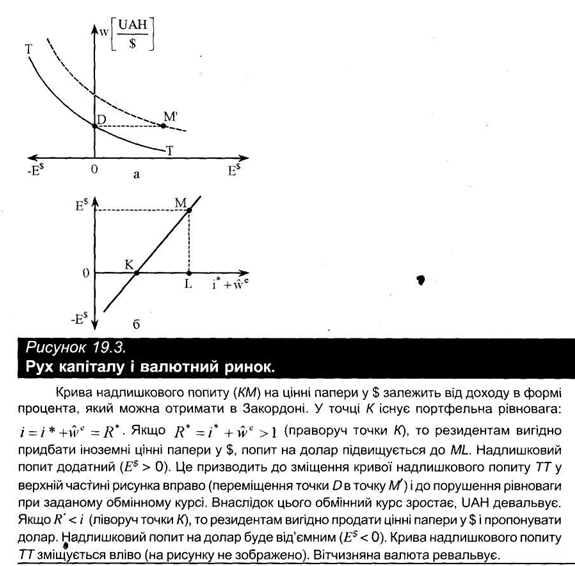

1. Порушення портфельної рівноваги і валютний ринок. Перерозподіли портфельного капіталу існують доти, поки не виникне портфельна рівновага. У нижній частині рисунка 19.3 зображена крива надлишкового попиту на цінні папери в $ залежно від доходу, вираженого у формі процента (%), який можна отримати в Закордоні, враховуючи зміни обмінного курсу. Разом з тим - по-іншому, ніж на рисунку 19.2, - на одній кривій зображується агрегований надлишковий попит Батьківщини і Закордону. Процентна ставка Батьківщини є заданою величиною.

У точці К процентна ставка Батьківщини дорівнює доходу у формі процента R" = i + w є ,який отримують у Закордоні. Надлишковий попит на цінні папери дорівнює нулю. Праворуч від точки К діє R* = i* + we > і, це означає, що варто експортувати капітал у Закордон. У резидентів виникає попит на іноземну валюту, вони пропонують цінні папери в українських гривнях. Оскільки іноземці мають у розпорядженні такі папери, то з їхнього боку на валютному ринку виникає пропозиція цінних паперів в українських гривнях, а разом з цим і пропозиція самої гривні. Ліворуч від точки KR*< і, тобто іноземна рендита (дохід у вигляді процента) є нижчою від процентної ставки Батьківщини. Тому вигідно продавати цінні папери у доларах і пропонувати долар.

Надлишковий попит на долар - від'ємний. Точку К розглядають як портфельну рівновагу. Якщо тепер рендита підвищиться до OL, зокрема тому, що в Закордоні зростає процент, то іноземна валюта ревальвує, а надлишковий попит на іноземні цінні папери стає додатним (ML).

Попит на іноземні цінні папери ML спричиняє приріст попиту на долар. У верхній частині рисунка 19.3 зображено валютний ринок з кривою надлишкового попиту на $ ТТ (порівняйте з рисунком 19.1). Ця крива вказує лише на попит на валюту, який виникає у результаті зовнішньої торгівлі. Додатковий попит на іноземні цінні папери на рівні ML означає, що крива надлишкового попиту на $ зміщується вправо. На валютному ринку при заданому обмінному курсі виникає нерівновага, обмінний курс зростає, UAH девальвує.

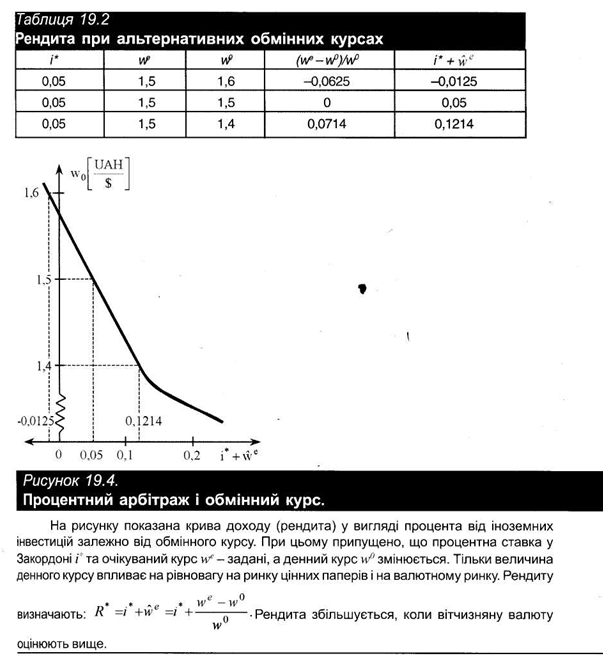

2. Рівноважний обмінний курс при портфельній рівновазі. Портфельна рівновага означає те, що інвестор не зацікавлений у перерозподілі свого портфеля. Якщо процент на Батьківщині заданий, то існує лише одна рендита від інвестицій у Закордоні, при якій встановлюється рівновага на ринку портфельного капіталу, а також на валютному ринку. Припустимо, що процент у Закордоні, а також очікуваний обмінний курс W задані, тоді є лише один денний курс, який встановлює рівновагу на ринку цінних паперів і на валютному ринку. У таблиці 19.2 обчислено дохід у вигляді процента від певної інвестиції в Закордон при різних денних курсах. При цьому припущено, що процентна ставка у Закордоні і* й очікуваний обмінний курс we є заданими.

Цей зв'язок зображений на рисунку 19.4. Він показує рендити від іноземних інвестицій залежно від обмінного курсу. Припустимо, що іноземна процентна ставка є заданою і становить 0,05. Надалі очікуваний обмінний курс - це певне число. Рендита збільшується, коли вітчизняну валюту оцінюють вище.

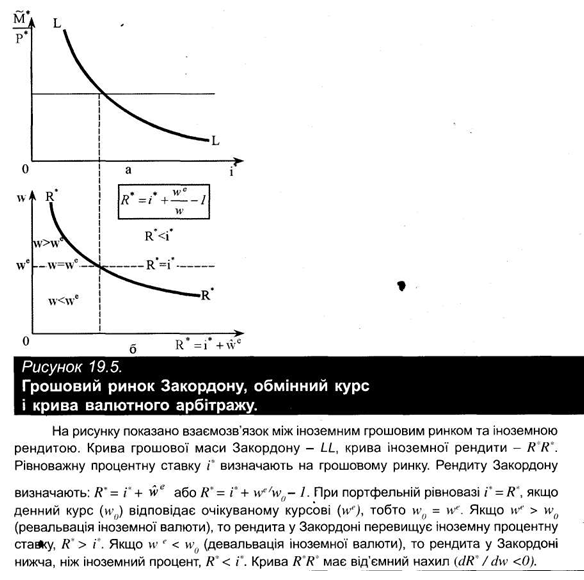

3. Зв'язок між іноземною рєндитою і грошовим ринком у Закордоні. Зв'язок між іноземним грошовим ринком та іноземною рендитою відображений на рисунку 19.5. Рівноважну процентну ставку i визначають на іноземному грошовому ринку (рисунок 19.56). У випадку, коли денний курс відповідає очікуваному курсові, іноземний процент є і рендитою Закордону. Це випливає з перетворення правої частини рівності 19.2:

R* = i + we/w0-l. (19.2)

Якщо очікуваний обмінний курс w' вищий, ніж денний курс (ревальвація іноземної валюти), то рендита у Закордоні перевищує іноземну процентну ставку. І навпаки, якщо очікуваний обмінний курс w' нижчий від денного курсу (девальвація іноземної валюти), то рендита у Закордоні нижча, ніж іноземний процент. З рівняння (19.2і) випливає:

dR*/dw0 = -w / w02 < 0; це означає, що крива має від'ємний нахил.

У точці К процентна ставка Батьківщини дорівнює доходу у формі процента R" = i + w є ,який отримують у Закордоні. Надлишковий попит на цінні папери дорівнює нулю. Праворуч від точки К діє R* = i* + we > і, це означає, що варто експортувати капітал у Закордон. У резидентів виникає попит на іноземну валюту, вони пропонують цінні папери в українських гривнях. Оскільки іноземці мають у розпорядженні такі папери, то з їхнього боку на валютному ринку виникає пропозиція цінних паперів в українських гривнях, а разом з цим і пропозиція самої гривні. Ліворуч від точки KR*< і, тобто іноземна рендита (дохід у вигляді процента) є нижчою від процентної ставки Батьківщини. Тому вигідно продавати цінні папери у доларах і пропонувати долар.

Надлишковий попит на долар - від'ємний. Точку К розглядають як портфельну рівновагу. Якщо тепер рендита підвищиться до OL, зокрема тому, що в Закордоні зростає процент, то іноземна валюта ревальвує, а надлишковий попит на іноземні цінні папери стає додатним (ML).

Попит на іноземні цінні папери ML спричиняє приріст попиту на долар. У верхній частині рисунка 19.3 зображено валютний ринок з кривою надлишкового попиту на $ ТТ (порівняйте з рисунком 19.1). Ця крива вказує лише на попит на валюту, який виникає у результаті зовнішньої торгівлі. Додатковий попит на іноземні цінні папери на рівні ML означає, що крива надлишкового попиту на $ зміщується вправо. На валютному ринку при заданому обмінному курсі виникає нерівновага, обмінний курс зростає, UAH девальвує.

2. Рівноважний обмінний курс при портфельній рівновазі. Портфельна рівновага означає те, що інвестор не зацікавлений у перерозподілі свого портфеля. Якщо процент на Батьківщині заданий, то існує лише одна рендита від інвестицій у Закордоні, при якій встановлюється рівновага на ринку портфельного капіталу, а також на валютному ринку. Припустимо, що процент у Закордоні, а також очікуваний обмінний курс W задані, тоді є лише один денний курс, який встановлює рівновагу на ринку цінних паперів і на валютному ринку. У таблиці 19.2 обчислено дохід у вигляді процента від певної інвестиції в Закордон при різних денних курсах. При цьому припущено, що процентна ставка у Закордоні і* й очікуваний обмінний курс we є заданими.

Цей зв'язок зображений на рисунку 19.4. Він показує рендити від іноземних інвестицій залежно від обмінного курсу. Припустимо, що іноземна процентна ставка є заданою і становить 0,05. Надалі очікуваний обмінний курс - це певне число. Рендита збільшується, коли вітчизняну валюту оцінюють вище.

3. Зв'язок між іноземною рєндитою і грошовим ринком у Закордоні. Зв'язок між іноземним грошовим ринком та іноземною рендитою відображений на рисунку 19.5. Рівноважну процентну ставку i визначають на іноземному грошовому ринку (рисунок 19.56). У випадку, коли денний курс відповідає очікуваному курсові, іноземний процент є і рендитою Закордону. Це випливає з перетворення правої частини рівності 19.2:

Якщо очікуваний обмінний курс w' вищий, ніж денний курс (ревальвація іноземної валюти), то рендита у Закордоні перевищує іноземну процентну ставку. І навпаки, якщо очікуваний обмінний курс w' нижчий від денного курсу (девальвація іноземної валюти), то рендита у Закордоні нижча, ніж іноземний процент. З рівняння (19.2і) випливає:

dR*/dw0 = -w / w02 < 0; це означає, що крива має від'ємний нахил.