Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

5. Порушення на грошовому ринку і портфельна рівновага в короткотерміновому періоді

1. Портфельна рівновага як короткотермінова рівновага. При порушенні

портфельна рівновага може швидко, так би мовити, моментально бути знову встановленою, внаслідок лише нової комбінації залишку грошей і цінних паперів через купівлю-продаж. Короткотермінову загальногосподарську портфельну рівновагу обох країн можна описати через рівновагу на грошовому ринку Батьківщини (рівняння 19.3), Закордону (рівняння 19.4) та режиму валютного арбітражу (рівняння 19.5).

Рівняння рівноваги на грошовому ринку Батьківщини та Закордону:

М = PL (і, y); (19.3)

М * = Р*L(i,Y). (19.4)

Рівняння режиму валютного арбітражу:

і = і* + w/w() -1. (19.5)

При аналізі короткотермінового періоду рівні цін обох країн Р і Р* розглядають як задані величини. Паритет купівельної спроможності при короткотерміновій рівновазі не відіграє ніякої ролі, тому що його можуть встановлювати лише через товарний арбітраж. Проте товарний арбітраж потребує часу, тому при аналізі короткотермінового періоду відносну ціну обмінної рівноваги до уваги не беруть.

На обох грошових ринках визначають процентні ставки; при цьому через процентний паритет встановлюють також рівноважний обмінний курс.

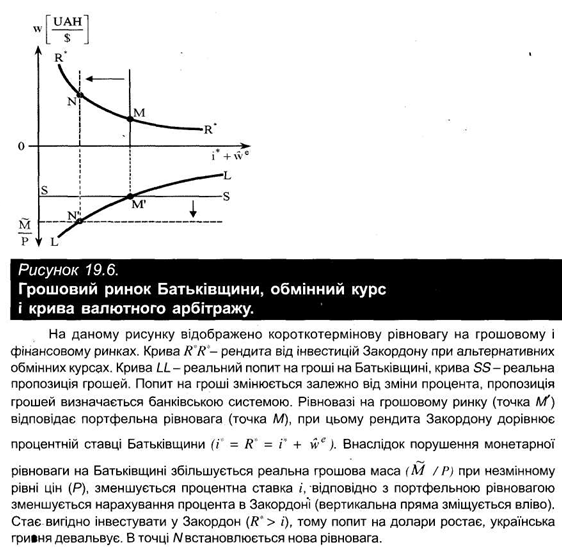

2. На рисунку 19.6 зображена короткотермінова рівновага. При цьому крива R*R* показує рендиту від інвестиції в Закордон при альтернативних обмінних курсах. Арбітражна рівновага вимагає, щоб іноземна рендита R* відповідала вітчизняній процентній ставці. Ця ситуація відображена в точці М на рисунку 19.6. Праворуч від точки М іноземна рендита є більшою, ніж вітчизняний процент, і тому виникає додатний надлишок попиту на іноземну валюту. Ліворуч від точки М— вигідніше вкладати гроші на Батьківщині.

Вітчизняний процент встановлюють на грошовому ринку Батьківщини (нижня частина рисунка 19.6). При цьому крива LL показує реальний попит на гроші, пряма SS - реальну пропозицію грошей. Рівновага на грошовому ринку Батьківщини перебуває у точці перетину кривої пропозиції грошей SS і кривої попиту на гроші LL (точка М у нижній частині рисунка 19.6). Пропозиція грошей визначається банківською системою. Крива попиту на гроші варіює разом з процентом, оскільки процент відображає альтернативні витрати, пов'язані зі зберіганням грошей.

3. За рисунком 19.6 можна проаналізувати порушення монетарної рівноваги. Якщо номінальна грошова маса на Батьківщині збільшується, а рівень цін у короткотерміновому періоді залишається незмінним, то реальна грошова маса зростає і зменшується процент. У нижній частині рисунка 19.6 крива грошової пропозиції зміщується вниз, і на Батьківщині встановлюється менший процент. Проте разом з тим змінюється найважливіша умова портфельної рівноваги. При меншому проценті і на Батьківщині портфельна рівновага вимагає незначного нарахування процента Закордоном. Вертикальна пряма у верхній частині рисунка 19.6 зміщується вліво. При заданому вихідному обмінному курсі та при меншому вітчизняному проценті інвестиції в США пов'язані з більшим нарахуванням процента, і тому варто інвестувати. Звідси інвестиції в доларах будуть користуватися більшим попитом, в результаті чого зростатиме попит на долари, що призведе до девальвації гривні. Точка N відображає нову рівновагу.

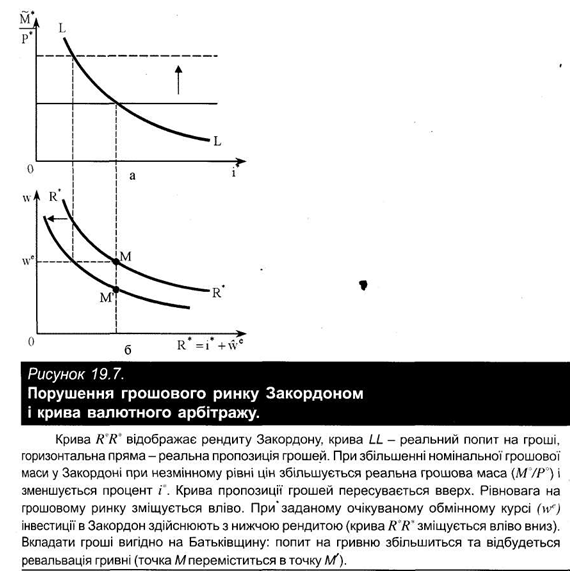

4. Якщо номінальна грошова маса у Закордоні зростає, а рівень цін залишається незмінним, то реальна грошова маса збільшується, і в Закордоні встановлюється нижчий процент i. Рівновага на грошовому ринку у верхній частині рисунка 19.5 зміщується вліво. При заданому очікуваному обмінному курсі, тобто при W, крива іноземної рендити R*R' зміщується вліво або вниз (рисунок 19.7). Інвестиції в Закордон здійснюють з нижчою рендитою. Переміщення кривої R*R* вліво означає, що рендита у Закордоні стає невигідною, тому варто вкладати гроші на Батьківщину і забезпечити попит на українську гривню; UAH буде ревальвувати (точка М переміститься в точку M на рисунку 19.7).

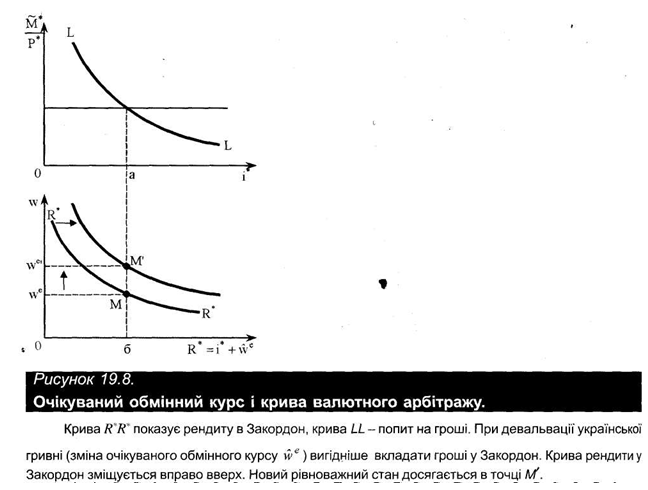

5. Коли змінюються очікування щодо обмінного курсу, то це впливає на портфельну рівновагу в точці М. Розглянемо ситуацію, в якій w більший, ніж на рисунку 19.5. Тобто в загальному беруть до уваги несприятливе котирування вітчизняної валюти. Тоді крива доходу в Закордоні у нижній частині рисунка 19.5 зсувається вправо (рисунок 19.8). Тому варто вкладати гроші у Закордон, оскільки через рік іноземна валюта сприятиме цьому. Разом з тим, економічні суб'єкти мають уже сьогодні стимул інтенсивніше здійснювати інвестиції у Закордон і пропонувати попит на долар; українська гривня буде девальвувати (переміщення з точки М в точку M на рисунку 19.8).

6. Слід пам'ятати, що при аналізі короткотермінового періоду припускали ситуацію, коли рівень цін в даній країні й у Закордоні є незмінним.

портфельна рівновага може швидко, так би мовити, моментально бути знову встановленою, внаслідок лише нової комбінації залишку грошей і цінних паперів через купівлю-продаж. Короткотермінову загальногосподарську портфельну рівновагу обох країн можна описати через рівновагу на грошовому ринку Батьківщини (рівняння 19.3), Закордону (рівняння 19.4) та режиму валютного арбітражу (рівняння 19.5).

Рівняння рівноваги на грошовому ринку Батьківщини та Закордону:

М = PL (і, y); (19.3)

М * = Р*L(i,Y). (19.4)

Рівняння режиму валютного арбітражу:

і = і* + w/w() -1. (19.5)

При аналізі короткотермінового періоду рівні цін обох країн Р і Р* розглядають як задані величини. Паритет купівельної спроможності при короткотерміновій рівновазі не відіграє ніякої ролі, тому що його можуть встановлювати лише через товарний арбітраж. Проте товарний арбітраж потребує часу, тому при аналізі короткотермінового періоду відносну ціну обмінної рівноваги до уваги не беруть.

На обох грошових ринках визначають процентні ставки; при цьому через процентний паритет встановлюють також рівноважний обмінний курс.

Вітчизняний процент встановлюють на грошовому ринку Батьківщини (нижня частина рисунка 19.6). При цьому крива LL показує реальний попит на гроші, пряма SS - реальну пропозицію грошей. Рівновага на грошовому ринку Батьківщини перебуває у точці перетину кривої пропозиції грошей SS і кривої попиту на гроші LL (точка М у нижній частині рисунка 19.6). Пропозиція грошей визначається банківською системою. Крива попиту на гроші варіює разом з процентом, оскільки процент відображає альтернативні витрати, пов'язані зі зберіганням грошей.

3. За рисунком 19.6 можна проаналізувати порушення монетарної рівноваги. Якщо номінальна грошова маса на Батьківщині збільшується, а рівень цін у короткотерміновому періоді залишається незмінним, то реальна грошова маса зростає і зменшується процент. У нижній частині рисунка 19.6 крива грошової пропозиції зміщується вниз, і на Батьківщині встановлюється менший процент. Проте разом з тим змінюється найважливіша умова портфельної рівноваги. При меншому проценті і на Батьківщині портфельна рівновага вимагає незначного нарахування процента Закордоном. Вертикальна пряма у верхній частині рисунка 19.6 зміщується вліво. При заданому вихідному обмінному курсі та при меншому вітчизняному проценті інвестиції в США пов'язані з більшим нарахуванням процента, і тому варто інвестувати. Звідси інвестиції в доларах будуть користуватися більшим попитом, в результаті чого зростатиме попит на долари, що призведе до девальвації гривні. Точка N відображає нову рівновагу.

4. Якщо номінальна грошова маса у Закордоні зростає, а рівень цін залишається незмінним, то реальна грошова маса збільшується, і в Закордоні встановлюється нижчий процент i. Рівновага на грошовому ринку у верхній частині рисунка 19.5 зміщується вліво. При заданому очікуваному обмінному курсі, тобто при W, крива іноземної рендити R*R' зміщується вліво або вниз (рисунок 19.7). Інвестиції в Закордон здійснюють з нижчою рендитою. Переміщення кривої R*R* вліво означає, що рендита у Закордоні стає невигідною, тому варто вкладати гроші на Батьківщину і забезпечити попит на українську гривню; UAH буде ревальвувати (точка М переміститься в точку M на рисунку 19.7).

5. Коли змінюються очікування щодо обмінного курсу, то це впливає на портфельну рівновагу в точці М. Розглянемо ситуацію, в якій w більший, ніж на рисунку 19.5. Тобто в загальному беруть до уваги несприятливе котирування вітчизняної валюти. Тоді крива доходу в Закордоні у нижній частині рисунка 19.5 зсувається вправо (рисунок 19.8). Тому варто вкладати гроші у Закордон, оскільки через рік іноземна валюта сприятиме цьому. Разом з тим, економічні суб'єкти мають уже сьогодні стимул інтенсивніше здійснювати інвестиції у Закордон і пропонувати попит на долар; українська гривня буде девальвувати (переміщення з точки М в точку M на рисунку 19.8).

6. Слід пам'ятати, що при аналізі короткотермінового періоду припускали ситуацію, коли рівень цін в даній країні й у Закордоні є незмінним.